Global Triple A Syndrome Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

1.20 Billion

USD

1.78 Billion

2025

2033

USD

1.20 Billion

USD

1.78 Billion

2025

2033

| 2026 –2033 | |

| USD 1.20 Billion | |

| USD 1.78 Billion | |

| % | |

|

Segmentation du marché mondial des traitements du syndrome AAA, par traitement (thérapie de substitution à l'hydrocortisone, chirurgie, thérapie de réduction de l'acidité gastrique, lubrifiants topiques et autres), diagnostic (tests de la fonction surrénalienne, tests moléculaires, tests génétiques et autres), posologie (comprimés, injections, crèmes et autres), voie d'administration (orale, intraveineuse, topique et autres), utilisateurs finaux (cliniques, hôpitaux et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des traitements du syndrome AAA

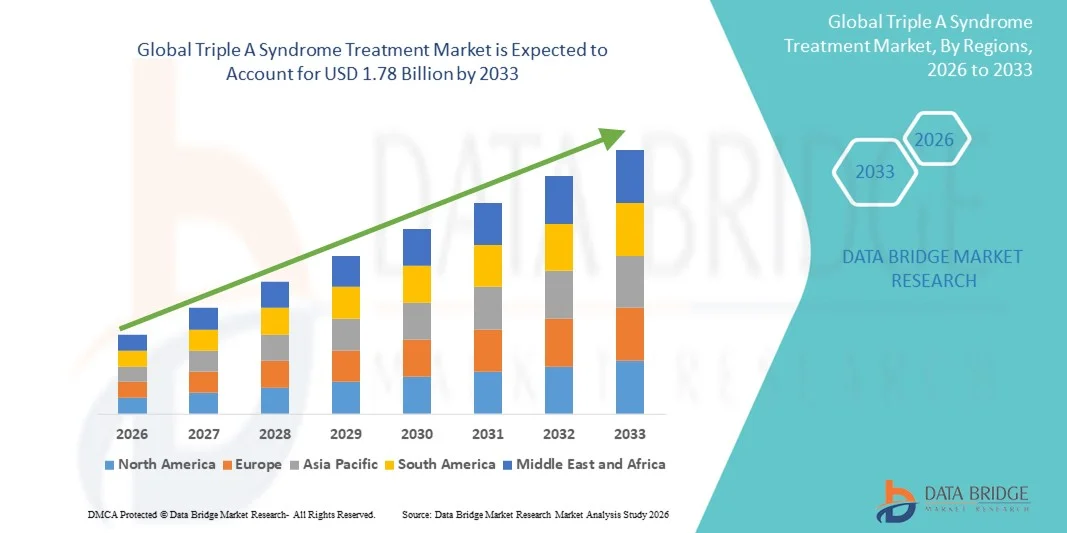

- Le marché mondial des traitements contre le syndrome AAA était évalué à 1,20 milliard de dollars américains en 2025 et devrait atteindre 1,78 milliard de dollars américains d'ici 2033 , avec un TCAC de 5,10 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par une meilleure connaissance des maladies génétiques rares, le développement des infrastructures de santé et les progrès des technologies de diagnostic, notamment les tests génétiques, l'imagerie et les bilans endocrinologiques. Le diagnostic et l'intervention précoces améliorent le pronostic des patients et favorisent l'adoption de solutions thérapeutiques.

- De plus, la demande croissante de traitements efficaces contre le syndrome AAA, notamment pour l'insuffisance surrénalienne, les dysfonctionnements œsophagiens et les anomalies du système nerveux autonome, conjuguée à un accès élargi aux hôpitaux spécialisés, aux centres de soins multidisciplinaires et aux programmes gouvernementaux de prise en charge des maladies rares, stimule considérablement l'adoption des solutions thérapeutiques pour le syndrome AAA. Les initiatives de recherche en cours, les essais cliniques et le développement de médicaments orphelins accélèrent encore l'innovation et la croissance du marché.

Analyse du marché des traitements du syndrome AAA

- Le syndrome AAA, une maladie génétique rare affectant les glandes surrénales, l'œsophage et le système nerveux autonome, suscite un intérêt croissant grâce à une meilleure sensibilisation, à l'amélioration des capacités diagnostiques et à la disponibilité de traitements ciblés. Un diagnostic et une intervention précoces sont essentiels pour une prise en charge efficace de la maladie et de meilleurs résultats pour les patients.

- La demande croissante de traitements pour le syndrome AAA est principalement alimentée par l'adoption grandissante de thérapies avancées, notamment l'hormonothérapie substitutive surrénalienne, la dilatation œsophagienne et les soins de soutien pour les dysfonctionnements du système nerveux autonome. L'accès accru aux centres de soins pédiatriques spécialisés et aux centres de soins pour maladies rares, associé au soutien gouvernemental au développement des médicaments orphelins, stimule l'expansion du marché.

- L'Amérique du Nord a dominé le marché des traitements du syndrome AAA en 2025, représentant 42,3 % des revenus. Cette domination s'explique par une infrastructure de santé bien établie, des installations de tests génétiques de pointe, une forte sensibilisation et un soutien important à la recherche. Aux États-Unis, l'adoption des traitements du syndrome AAA a connu une croissance substantielle, notamment dans les hôpitaux spécialisés et les centres de soins pédiatriques, grâce aux programmes de recherche clinique, aux financements publics et aux incitations liées aux médicaments orphelins.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du traitement du syndrome AAA au cours de la période de prévision, avec un TCAC estimé à 23,1 %, grâce à l'augmentation des investissements dans les soins de santé, l'amélioration des capacités de diagnostic, la sensibilisation croissante aux maladies rares et l'accès élargi aux options de traitement avancées dans les pays en développement, notamment en Chine et en Inde.

- En 2025, la voie orale représentait la plus grande part de marché (48,8 %), grâce à sa simplicité et à son coût abordable. L'hormonothérapie de longue durée est principalement administrée par voie orale.

Portée du rapport et segmentation du marché du traitement du syndrome AAA

|

Attributs |

Traitement du syndrome AAA : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• Fresenius Kabi (Allemagne) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des traitements du syndrome AAA

Besoin croissant dû à une meilleure sensibilisation aux maladies et à un diagnostic amélioré

- La sensibilisation croissante des professionnels de santé et des patients au syndrome AAA est un facteur clé de la croissance du marché. L'amélioration des capacités de diagnostic, notamment grâce aux tests génétiques et à l'imagerie avancée, permet une détection plus précoce et une prise en charge plus efficace de cette affection.

- Par exemple, en avril 2025, un grand établissement de santé a annoncé l'intégration d'un panel de diagnostic complet pour le syndrome AAA dans des cliniques spécialisées, facilitant ainsi une intervention précoce et des stratégies de traitement personnalisées. De telles initiatives menées par des organisations clés devraient stimuler le marché du traitement du syndrome AAA au cours de la période de prévision.

- À mesure que la connaissance de la maladie se répand, les professionnels de la santé recommandent de plus en plus des options de traitement précoces, qui peuvent prévenir des complications telles que l'insuffisance surrénalienne, les problèmes digestifs liés à l'achalasie et les troubles neurologiques.

- L'amélioration des recommandations cliniques et la standardisation des protocoles de traitement contribuent à une meilleure prise en charge de la maladie, encourageant l'adoption de thérapies telles que les corticostéroïdes, les interventions chirurgicales et les soins de soutien.

- De plus, les initiatives d'éducation des patients et les programmes de sensibilisation améliorent l'observance des traitements, élargissant ainsi le bassin global de patients pouvant bénéficier des thérapies disponibles.

- La commodité des plans de traitement complets qui combinent médicaments, surveillance et soins de soutien aide les patients à gérer efficacement leur maladie, améliorant ainsi leur qualité de vie et stimulant la demande du marché.

Dynamique du marché des traitements du syndrome AAA

Conducteur

Importance croissante accordée aux approches thérapeutiques personnalisées et multimodales

- Une tendance significative sur le marché mondial du traitement du syndrome AAA est l'importance croissante accordée aux stratégies de traitement personnalisées et multimodales qui combinent médicaments, interventions chirurgicales et soins de soutien.

- Les prestataires de soins de santé adaptent de plus en plus les thérapies aux besoins individuels des patients, en tenant compte des variations génétiques, de la gravité de la maladie et des comorbidités.

- Par exemple, en juin 2024, un grand hôpital pédiatrique a lancé un programme de soins personnalisé pour le syndrome AAA, intégrant la corticothérapie à la surveillance digestive et neurologique, dans le but d'optimiser les résultats pour les patients.

- Des équipes multidisciplinaires, comprenant des endocrinologues, des gastro-entérologues et des conseillers en génétique, sont mises en place pour élaborer des plans de soins complets pour chaque patient.

- Les progrès réalisés dans les outils de diagnostic, tels que les tests génétiques et l'imagerie à haute résolution, permettent une détection et une intervention plus précoces, ce qui améliore l'efficacité du traitement.

- On observe également une tendance à intégrer la gestion du mode de vie et le soutien nutritionnel dans les plans de traitement, car ces mesures peuvent contribuer à atténuer les complications de la maladie et à améliorer la qualité de vie.

- L'adoption de la télémédecine et du suivi à distance des patients complète les traitements traditionnels en clinique, permettant des suivis réguliers et des ajustements thérapeutiques opportuns.

- Les programmes axés sur le patient, les essais cliniques et les initiatives de soins fondés sur les résultats contribuent également à des approches thérapeutiques davantage fondées sur des données probantes.

- Cette évolution vers des soins personnalisés et multimodaux améliore l'observance thérapeutique, réduit les complications et soutient la croissance globale du marché des traitements du syndrome AAA.

Retenue/Défi

Défis liés à l'accessibilité des traitements et à leurs coûts élevés

- L'accès limité aux centres de traitement spécialisés et le coût élevé des thérapies constituent un obstacle majeur à la croissance du marché, notamment dans les régions en développement où la sensibilisation et les infrastructures sont limitées.

- Par exemple, des rapports indiquent que dans certaines régions, le retard d'orientation vers des cliniques spécialisées entraîne des complications, soulignant la nécessité d'améliorer l'accès aux soins de santé.

- Le coût de traitements tels que la greffe de cellules souches, la corticothérapie continue et les interventions chirurgicales peut être prohibitif pour de nombreux patients, limitant ainsi leur adoption à grande échelle.

- La prise en charge par les assurances des traitements des maladies rares, notamment le syndrome AAA, demeure inégale, ce qui alourdit les dépenses à la charge du patient et constitue un obstacle à l'accès à des soins en temps opportun.

- Les prestataires de soins de santé s'attaquent à ces défis en mettant en place des programmes d'aide aux patients, des options de traitement subventionnées et des centres de traitement régionaux afin d'améliorer l'accès aux soins.

- Malgré les améliorations progressives apportées à l'infrastructure des soins de santé, garantir un accès équitable aux traitements et leur abordabilité restera essentiel pour soutenir la croissance du marché à l'échelle mondiale.

Étendue du marché des traitements du syndrome AAA

Le marché est segmenté en fonction du traitement, du diagnostic, du dosage, de la voie d'administration, des utilisateurs finaux et du canal de distribution.

- Par traitement

Le marché des traitements du syndrome AAA est segmenté, selon le type de traitement, en thérapie de substitution par hydrocortisone, chirurgie, thérapie de réduction de l'acidité gastrique, lubrifiants topiques et autres. En 2025, le segment de la thérapie de substitution par hydrocortisone représentait la plus grande part de marché (47,6 %), grâce à son rôle central dans la prise en charge de l'insuffisance surrénalienne, composante la plus grave du syndrome AAA. Les patients nécessitent un traitement hormonal substitutif à vie, faisant de l'hydrocortisone un traitement continu et essentiel. La sensibilisation accrue et le diagnostic précoce de l'insuffisance surrénalienne contribuent également à son adoption importante. L'amélioration de la disponibilité des formulations orales et injectables dans les pays développés et en développement soutient également cette position dominante. De nombreuses recommandations thérapeutiques préconisent une intervention immédiate par hydrocortisone, renforçant ainsi la dépendance du marché. Les hôpitaux et les services d'endocrinologie dépendent fortement de ce traitement. Les programmes gouvernementaux et d'ONG fournissant des médicaments essentiels pour les maladies rares ont également stimulé la demande. Un suivi fréquent exige un approvisionnement stable en médicaments. Les populations pédiatriques et adultes sont tout aussi dépendantes. La couverture d'assurance dans les principales régions favorise également la substitution par stéroïdes. Cela fait de l'hydrocortisone la pierre angulaire du traitement AAA dans le monde entier.

Le segment chirurgical devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 14,9 %, entre 2026 et 2033, grâce à une sensibilisation accrue et à des options chirurgicales de correction plus avancées pour les complications de l'achalasie. L'amélioration de l'accès à l'imagerie diagnostique permet de traiter chirurgicalement un nombre croissant de cas de dysfonctionnement œsophagien sévère. L'augmentation des investissements dans les établissements de soins spécialisés soutient également cette tendance. Les progrès technologiques en matière de procédures mini-invasives réduisent les risques pour le patient et accélèrent sa convalescence. Le développement du tourisme médical dans les économies émergentes contribue à l'augmentation du volume d'interventions chirurgicales. Les chirurgiens sont de mieux en mieux formés aux interventions endoscopiques rares. L'augmentation du diagnostic chez les enfants encourage une prise en charge chirurgicale précoce. Des soins pré- et post-opératoires de pointe permettent d'obtenir de meilleurs taux de réussite. Les bons résultats obtenus par les patients renforcent la confiance dans le traitement chirurgical. Les initiatives gouvernementales soutenant les traitements des maladies rares favorisent également leur acceptation. Les campagnes de sensibilisation y contribuent également. Autant d'éléments qui positionnent la chirurgie comme le segment de traitement à la croissance la plus rapide.

- Par diagnostic

En fonction du diagnostic, le marché est segmenté en tests de la fonction surrénalienne, tests moléculaires, tests génétiques et autres. Le segment des tests de la fonction surrénalienne dominait le marché avec une part de revenus de 44,2 % en 2025, l'insuffisance surrénalienne étant la principale manifestation potentiellement mortelle du syndrome AAA. Les dosages de cortisol et d'ACTH sont essentiels au diagnostic précoce. Ces tests sont largement disponibles dans la plupart des laboratoires hospitaliers. Un dépistage systématique est réalisé en cas de suspicion. Les médecins privilégient les tests surrénaliens avant de recourir à des diagnostics plus poussés. Les laboratoires publics et privés réalisent fréquemment ces tests. La sensibilisation accrue des pédiatres stimule la demande. Ces tests sont rentables et largement prescrits. Le diagnostic d'urgence en situation de crise aiguë repose également sur les tests surrénaliens. Leur précision et leur rapidité en font des outils diagnostiques essentiels. Les principaux laboratoires d'analyses de diagnostic continuent d'investir dans l'amélioration des kits d'analyse hormonale. Ce besoin clinique constant leur assure une part de marché dominante.

Le secteur des tests génétiques devrait connaître la croissance annuelle composée la plus rapide, soit 18,6 %, entre 2026 et 2033, grâce aux progrès technologiques croissants en génomique et en médecine personnalisée. De plus en plus de familles optent pour un dépistage familial précoce. La baisse du coût des tests génétiques améliore leur accessibilité. La sensibilisation aux modes de transmission autosomiques récessifs progresse. Les institutions de recherche encouragent l'identification génétique. Les gouvernements soutiennent les initiatives de dépistage des maladies rares. L'intégration de l'intelligence artificielle dans les diagnostics accélère l'adoption de ces tests. Les essais cliniques exigent de plus en plus une confirmation génétique de la maladie. Les hôpitaux pédiatriques mettent en place des panels génétiques de routine. L'élargissement des programmes de dépistage néonatal soutiendra la demande. Ceci permet un diagnostic plus rapide. Tous ces facteurs font des tests génétiques l'approche diagnostique dont la croissance est la plus rapide.

- Par dosage

En fonction du dosage, le marché est segmenté en comprimés, injections, crèmes et autres. Le segment des comprimés dominait le marché en 2025, avec une part de revenus de 42,5 %, grâce à sa facilité d'utilisation, son rapport coût-efficacité et la bonne observance du traitement par les patients. Les comprimés d'hydrocortisone sont privilégiés pour les traitements de longue durée. Leur facilité de stockage et de transport favorise une large adoption. Les comprimés sont idéaux pour les soins à domicile. Les traitements chroniques encouragent les achats répétés. Les hôpitaux et les pharmacies stockent des formes orales en grande quantité. Les dosages pédiatriques sont facilement adaptables. Les régions rurales et isolées privilégient les comprimés. Les gouvernements incluent les comprimés dans les listes nationales de médicaments essentiels. Les patients privilégient les options non invasives. Tous ces facteurs expliquent la domination du segment des comprimés.

Le segment des injections devrait connaître la croissance annuelle composée la plus rapide (16,3 %) entre 2026 et 2033, principalement grâce à la prise en charge des crises surrénaliennes d'urgence. La sensibilisation accrue du personnel clinique favorise la disponibilité des injectables. Les hôpitaux améliorent leurs kits de préparation aux situations d'urgence. La rapidité d'action des médicaments stimule la demande. De nouveaux auto-injecteurs arrivent sur le marché. Une meilleure accessibilité en ambulatoire facilite leur utilisation. Les programmes de formation encouragent une utilisation correcte. Les kits d'injection portables sont de plus en plus prescrits. L'augmentation des taux d'hospitalisation pour crise surrénalienne y contribue également. L'amélioration de la stabilité des formulations stimule la demande. Tous ces facteurs soutiennent fortement la croissance du marché des injections.

- Par voie d'administration

Selon la voie d'administration, le marché est segmenté en voie orale, intraveineuse, topique et autres. La voie orale détenait la plus grande part de marché (48,8 %) en 2025, grâce à sa simplicité et son accessibilité. Les traitements hormonaux de longue durée sont principalement administrés par voie orale. L'observance du traitement est nettement supérieure. La réduction des hospitalisations contribue également à cette préférence. L'administration pédiatrique est facilitée par voie orale. La large disponibilité en pharmacie est un autre facteur clé. La bonne biodisponibilité et la flexibilité posologique soutiennent ce segment. La limitation des effets secondaires favorise l'acceptation. Les programmes éducatifs encouragent la gestion des médicaments à domicile. Les professionnels de santé prescrivent généralement la voie orale en première intention. L'ensemble de ces raisons explique la prédominance de la voie orale.

La voie intraveineuse devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 15,1 %, entre 2026 et 2033, car elle est essentielle dans les situations de crise surrénalienne aiguë. Les hôpitaux développent leurs services de soins intensifs et d'urgences. L'augmentation des admissions pour cas graves accroît la demande. L'absorption rapide du médicament constitue un avantage majeur. L'investissement croissant dans les infrastructures de soins intensifs stimule cette voie d'administration. La surveillance avancée améliore la sécurité. Une meilleure sensibilisation des urgentistes joue également un rôle important. Les normes de formation mettent désormais l'accent sur l'utilisation de l'hydrocortisone par voie intraveineuse. L'amélioration de la préparation des hôpitaux à l'échelle mondiale renforce la croissance du marché. Tous ces facteurs soutiennent continuellement son expansion.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en cliniques, hôpitaux et autres. Le segment hospitalier dominait le marché avec une part de revenus de 51,4 % en 2025, en raison de la complexité et du caractère potentiellement mortel du syndrome AAA. Les hôpitaux offrent des traitements multidisciplinaires. Seuls les hôpitaux disposent d'équipements de pointe pour les examens complémentaires. Les urgences et les interventions chirurgicales y sont pratiquées. La prise en charge pédiatrique et en soins intensifs renforce cette domination. Les services d'endocrinologie spécialisés stimulent la demande. La disponibilité d'équipes médicales qualifiées est un facteur clé. Les programmes de suivi à long terme sont assurés dans les hôpitaux. Le financement public est principalement destiné aux hôpitaux. Les centres de maladies rares sont majoritairement situés en milieu hospitalier. Ces éléments garantissent la position dominante du segment hospitalier.

Le segment des cliniques devrait connaître la croissance annuelle composée la plus rapide, soit 13,8 %, entre 2026 et 2033, en raison de la demande croissante de soins ambulatoires. La prise en charge des patients stabilisés se déplace vers les cliniques. La baisse des coûts de traitement encourage les consultations en clinique. L'expansion des cliniques privées spécialisées soutient cette croissance. L'amélioration des équipements de diagnostic dans les cliniques favorise leur adoption. La télémédecine relie les cliniques aux spécialistes. Les consultations de suivi se déroulent majoritairement en clinique. De plus en plus de spécialistes des maladies rares rejoignent les cliniques. L'accessibilité dans les régions rurales s'améliore. Ces facteurs contribuent à une croissance rapide.

- Par canal de distribution

Selon le canal de distribution, le marché se segmente en pharmacie hospitalière, pharmacie de détail et pharmacie en ligne. Le segment de la pharmacie hospitalière dominait le marché en 2025, avec une part de revenus de 49,9 %, car les traitements sont initiés lors d'une hospitalisation. Les médicaments d'urgence y sont dispensés directement. Le contrôle strict des dosages favorise la distribution en pharmacie hospitalière. Les médicaments pour les maladies rares sont stockés dans les hôpitaux. Leur manipulation et leur stockage spécialisés sont assurés par les pharmaciens hospitaliers. La demande continue des patients hospitalisés renforce ce canal. Les médecins privilégient une distribution contrôlée par l'hôpital. Les protocoles de traitement garantissent l'utilisation en milieu hospitalier. La présence de pharmaciens formés renforce la sécurité. La gestion des stocks est plus fiable. Ces facteurs expliquent la position dominante de ce segment.

Le segment des pharmacies en ligne devrait connaître la croissance annuelle composée la plus rapide, soit 19,2 %, entre 2026 et 2033, grâce à une pénétration accrue du numérique et à un meilleur accès aux soins pour les patients atteints de maladies rares. La livraison de médicaments à domicile séduit les familles. Les modèles d'abonnement améliorent l'observance thérapeutique. L'accessibilité en milieu rural est grandement facilitée. Les plateformes en ligne offrent une meilleure comparaison des prix. L'adoption croissante des smartphones dynamise ce canal de distribution. Les systèmes d'ordonnance électronique sont désormais acceptés à l'échelle mondiale. La commodité pour le patient favorise les achats répétés. L'approbation réglementaire de la vente de médicaments en ligne joue également un rôle clé. Tous ces facteurs contribuent à l'expansion rapide de ce segment.

Analyse régionale du marché du traitement du syndrome AAA

- L'Amérique du Nord a dominé le marché du traitement du syndrome AAA avec la plus grande part de revenus, soit 42,3 %, en 2025.

- Soutenu par une infrastructure de soins de santé bien établie, des installations de tests génétiques de pointe, un niveau élevé de sensibilisation aux maladies rares et un soutien important à la recherche

- Le marché a connu une croissance significative de l'adoption des traitements contre le syndrome AAA, notamment dans les hôpitaux spécialisés et les centres de soins pédiatriques, grâce aux programmes de recherche clinique, aux financements gouvernementaux et aux incitations liées aux médicaments orphelins.

Aperçu du marché américain des traitements du syndrome AAA

Le marché américain des traitements du syndrome AAA a généré la plus grande part de revenus en Amérique du Nord en 2025, grâce à l'intérêt croissant porté au diagnostic précoce, à la disponibilité de traitements de pointe tels que l'hydrocortisone de substitution et les thérapies cellulaires, ainsi qu'au soutien accru apporté à la prise en charge des maladies rares. La présence d'instituts de recherche de premier plan, de centres pédiatriques spécialisés et d'essais cliniques en cours contribue également à l'expansion de ce marché.

Aperçu du marché européen des traitements du syndrome AAA

Le marché européen des traitements du syndrome AAA devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement grâce à une meilleure sensibilisation aux maladies génétiques rares, à des infrastructures de santé performantes et à des cadres réglementaires favorables aux médicaments orphelins. Des pays comme l'Allemagne, la France et l'Italie enregistrent une croissance soutenue grâce à leurs programmes cliniques établis et aux investissements réalisés dans les centres de soins pédiatriques.

Analyse du marché britannique des traitements du syndrome AAA

Le marché britannique des traitements du syndrome AAA devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, grâce à une meilleure sensibilisation aux maladies rares, aux initiatives gouvernementales en matière de santé et à l'adoption de protocoles de traitement avancés dans les hôpitaux spécialisés. L'amélioration des infrastructures de diagnostic et le financement de la recherche contribuent également à stimuler la croissance de ce marché.

Analyse du marché allemand des traitements du syndrome AAA

Le marché allemand des traitements du syndrome AAA devrait connaître une croissance annuelle composée importante au cours de la période de prévision, grâce à une infrastructure de santé solide, des soins pédiatriques de pointe et une forte adoption des thérapies innovantes. L'accent mis par l'Allemagne sur la recherche clinique, les tests génétiques et les incitations pour les médicaments orphelins favorise l'adoption des traitements du syndrome AAA dans les hôpitaux et les cliniques spécialisées.

Aperçu du marché des traitements du syndrome AAA en Asie-Pacifique

Le marché des traitements du syndrome AAA en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (23,1 %) au cours de la période de prévision. Cette croissance est portée par l'augmentation des investissements dans les soins de santé, l'amélioration des capacités de diagnostic, la sensibilisation accrue aux maladies rares et l'accès élargi aux traitements de pointe dans les pays en développement, notamment en Chine, en Inde et au Japon. L'accent mis dans la région sur l'amélioration des soins pédiatriques et les initiatives gouvernementales en faveur de la prise en charge des maladies rares constituent des moteurs de croissance essentiels.

Aperçu du marché japonais des traitements du syndrome AAA

Le marché japonais des traitements du syndrome AAA est en plein essor grâce à son système de santé très performant, à une forte orientation vers la prise en charge des maladies pédiatriques et rares, et à la large disponibilité des traitements hospitaliers. L'amélioration des protocoles de diagnostic, les stratégies d'intervention précoce et les programmes de recherche clinique contribuent à la croissance de ce marché.

Aperçu du marché chinois des traitements du syndrome AAA

Le marché chinois des traitements du syndrome AAA a généré la plus grande part de revenus en Asie-Pacifique en 2025, grâce au développement des infrastructures de santé, à une meilleure sensibilisation aux maladies génétiques rares, à l'augmentation des investissements dans les diagnostics avancés et à un accès accru aux thérapies spécialisées. L'adoption des traitements du syndrome AAA progresse dans les hôpitaux pédiatriques et les cliniques spécialisées, soutenue par les programmes gouvernementaux et les initiatives de recherche locales axées sur la prise en charge des maladies rares.

Part de marché du traitement du syndrome AAA

Le secteur du traitement du syndrome AAA est principalement dominé par des entreprises bien établies, notamment :

• Fresenius Kabi (Allemagne)

• Novartis (Suisse)

• Roche (Suisse)

• Sanofi (France)

• Pfizer (États-Unis)

• Janssen Pharmaceuticals (Belgique)

• Celgene (États-Unis)

• Shire Pharmaceuticals (Irlande)

• BioMarin Pharmaceutical (États-Unis)

• Sobi (Suède)

• Horizon Therapeutics (États-Unis)

• Akorn Pharmaceuticals (États-Unis)

• Apotex Inc. (Canada)

• Lundbeck (Danemark)

• Recordati (Italie)

• Takeda Pharmaceutical (Japon)

• Grifols (Espagne)

• Alexion Pharmaceuticals (États-Unis)

• Amgen (États-Unis)

• Boehringer Ingelheim (Allemagne)

Dernières évolutions du marché mondial du traitement du syndrome AAA

- En mars 2024, un cas clinique a décrit un garçon de 16 ans atteint du syndrome AAA présentant des symptômes neuromusculaires ; le traitement a consisté en des soins de support classiques (glucocorticoïdes pour l’insuffisance surrénalienne, larmes artificielles, correction chirurgicale de l’achalasie). Ce cas clinique a mis en évidence la variabilité de la maladie, tout en confirmant l’absence de traitement spécifique.

- En août 2025, une étude soudanaise a publié des profils cliniques et génétiques actualisés d'enfants atteints du syndrome AAA, incluant de nouvelles mutations du gène AAAS. Ces données contribuent à une meilleure connaissance du diagnostic, mais n'offrent aucune nouvelle option thérapeutique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.