Global Tumor Lysis Syndrome Market

Taille du marché en milliards USD

TCAC :

%

USD

2.30 Billion

USD

4.79 Billion

2024

2032

USD

2.30 Billion

USD

4.79 Billion

2024

2032

| 2025 –2032 | |

| USD 2.30 Billion | |

| USD 4.79 Billion | |

| % | |

|

Segmentation du marché mondial du syndrome de lyse tumorale, par physiopathologie (hyperuricémie, insuffisance rénale aiguë, autres), traitement causal (chimiothérapie, radiothérapie, biothérapie, autres), diagnostic (dosage de l'urée sanguine, dosage de la créatinine, dosage des électrolytes sériques, autres), type de médicament (allopurinol, rasburicase, fébuxostat, autres), voie d'administration (orale, injectable, autres), utilisateurs finaux (hôpitaux, soins à domicile, cliniques spécialisées, autres), canal de distribution (pharmacie hospitalière, pharmacie en ligne, pharmacie de détail, autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du syndrome de lyse tumorale

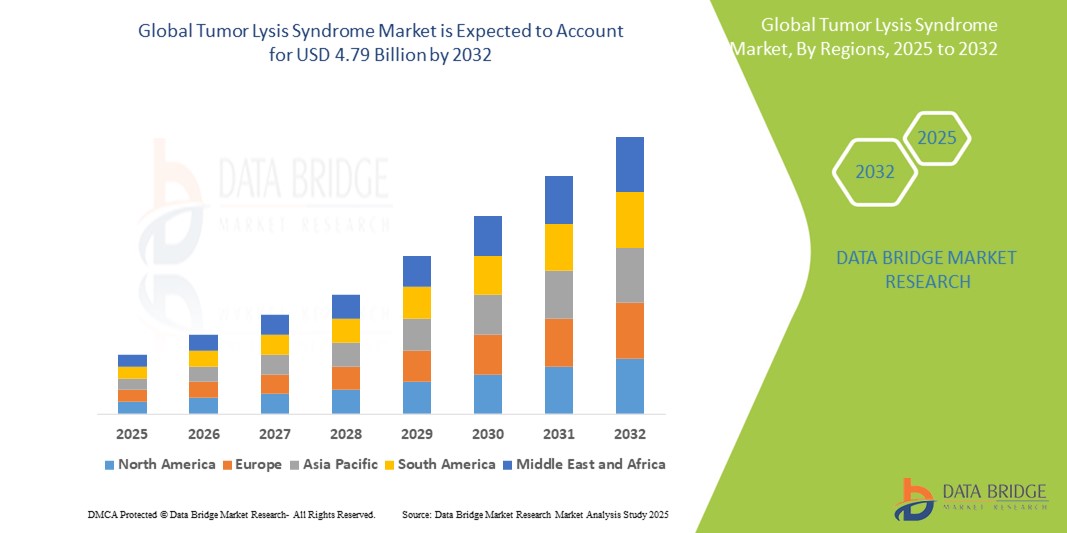

- La taille du marché mondial du syndrome de lyse tumorale était évaluée à 2,30 milliards USD en 2024 et devrait atteindre 4,79 milliards USD d'ici 2032 , à un TCAC de 9,6 % au cours de la période de prévision.

- La croissance du marché est principalement due à l'augmentation de l'incidence des hémopathies malignes et des tumeurs solides traitées par des thérapies agressives telles que la chimiothérapie, la radiothérapie et les traitements biologiques. Ces interventions augmentent le risque de syndrome de lyse tumorale (SLT), stimulant ainsi la demande de stratégies préventives et thérapeutiques efficaces.

- De plus, la sensibilisation croissante des cliniciens, la disponibilité d'outils diagnostiques avancés comme les tests d'électrolytes sériques et les dosages de la créatinine, ainsi que l'utilisation croissante de médicaments hypouricémiants comme l'allopurinol et la rasburicase accélèrent l'expansion du marché. Le développement de thérapies ciblées et l'amélioration des recommandations cliniques pour la prise en charge du syndrome de TLS renforcent encore les perspectives du marché.

Analyse du marché du syndrome de lyse tumorale

- Le syndrome de lyse tumorale (SLT), une urgence oncologique potentiellement mortelle résultant de la dégradation rapide des cellules tumorales, suscite une attention clinique accrue en raison de son incidence croissante chez les patients subissant une chimiothérapie, une radiothérapie et des traitements biologiques ciblés, en particulier dans les hémopathies malignes telles que la leucémie et le lymphome.

- La demande croissante d’une gestion efficace du TLS est principalement motivée par la charge croissante du cancer à l’échelle mondiale, l’utilisation croissante de thérapies anticancéreuses agressives et la nécessité d’un diagnostic précoce et de la prévention de complications telles que l’hyperuricémie et les lésions rénales aiguës.

- L'Amérique du Nord domine le marché du syndrome de lyse tumorale, avec une part de chiffre d'affaires de plus de 40,5 % en 2025. Cette situation est due à une forte prévalence du cancer, à une infrastructure de santé robuste, à l'adoption précoce de thérapies innovantes (par exemple, la rasburicase) et à une forte sensibilisation clinique. Les États-Unis sont à la pointe des avancées thérapeutiques du syndrome de lyse tumorale grâce à un accès généralisé aux diagnostics et aux protocoles de soins de soutien.

- L'Asie-Pacifique devrait être la région à la croissance la plus rapide sur le marché du syndrome de lyse tumorale au cours de la période de prévision, grâce à l'augmentation du volume de patients en oncologie, à l'élargissement de l'accès aux soins de santé et aux initiatives gouvernementales visant à améliorer les soins contre le cancer dans des pays comme la Chine et l'Inde.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché du syndrome de lyse tumorale au cours de la période de prévision en raison de l'urbanisation croissante et de l'augmentation des revenus disponibles.

- Parmi les types de médicaments, le segment de la rasburicase devrait dominer le marché avec une part significative de 45,2 % en 2025, en raison de ses capacités de réduction rapide et efficace de l'acide urique dans les cas de TLS à haut risque, ainsi que des directives cliniques favorables soutenant son utilisation par rapport aux agents traditionnels comme l'allopurinol.

Portée du rapport et segmentation du marché du syndrome de lyse tumorale

|

Attributs |

Informations clés sur le marché du syndrome de lyse tumorale |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du syndrome de lyse tumorale

« L'accent est mis sur la stratification précoce des risques et la gestion prophylactique »

- Une tendance significative et croissante sur le marché mondial du syndrome de lyse tumorale (SLT) est l'importance croissante accordée à l'identification précoce des patients à haut risque et à l'adoption d'un traitement prophylactique proactif. Les professionnels de santé intègrent les protocoles d'évaluation du risque de SLT à leurs pratiques oncologiques standard, notamment pour les hémopathies malignes comme la leucémie aiguë lymphoblastique (LAL) et le lymphome non hodgkinien, où l'incidence du SLT est plus élevée.

- Par exemple, la mise en œuvre de la classification Cairo-Bishop et d’autres outils de stratification des risques TLS dans les flux de travail cliniques a permis aux oncologues d’identifier de manière préventive les patients qui pourraient nécessiter une prophylaxie avec des agents hypouricémiants tels que la rasburicase ou le fébuxostat, plutôt que d’attendre que le TLS manifeste se manifeste.

- De plus, la surveillance en temps réel des taux de créatinine sérique, d’acide urique, de phosphate et de potassium est prise en charge par des systèmes hospitaliers automatisés, aidant les prestataires à initier une intervention rapide avant que des complications telles qu’une lésion rénale aiguë ne surviennent.

- Les entreprises pharmaceutiques réagissent à cette tendance en investissant dans des campagnes de sensibilisation, des outils d'aide à la décision clinique et des indications plus larges pour leurs médicaments axés sur le TLS. Par exemple, plusieurs fabricants soutiennent l'inclusion de la prophylaxie TLS dans les parcours de soins contre le cancer, tant sur les marchés développés qu'en développement.

- Cette tendance aux soins préventifs, à l'amélioration des pratiques diagnostiques et à la vigilance clinique modifie fondamentalement le paradigme thérapeutique du TLS, le faisant passer d'une approche réactive à une approche préventive. Par conséquent, les acteurs du marché privilégiant les thérapies d'intervention précoce et les solutions de surveillance intégrées sont susceptibles de bénéficier d'avantages concurrentiels.

Dynamique du marché du syndrome de lyse tumorale

Conducteur

« Incidence croissante du cancer et recours croissant aux thérapies oncologiques agressives »

- La charge mondiale croissante du cancer, en particulier des cancers du sang comme la leucémie et le lymphome, est un facteur clé du marché du syndrome de lyse tumorale. Les soins oncologiques faisant de plus en plus appel à des thérapies hautement efficaces comme la chimiothérapie intensive, les anticorps monoclonaux et la thérapie cellulaire CAR-T, l'incidence du syndrome de lyse tumorale induit par le traitement est en forte hausse.

- Par exemple, l'adoption croissante de la thérapie cellulaire CAR-T chez les patients atteints de leucémie et de lymphome récidivants ou réfractaires a considérablement augmenté le risque de syndrome de TLS en raison de la destruction rapide des cellules malignes. Pour atténuer ces risques, des recommandations telles que celles de l'American Society of Clinical Oncology (ASCO) recommandent un prétraitement par agents hypo-uricémiants chez les personnes à haut risque.

- La disponibilité et le remboursement croissants des traitements TLS comme la rasburicase sur les marchés développés et l'inclusion des protocoles de gestion des risques TLS dans les parcours de soins contre le cancer à l'échelle mondiale soutiennent une croissance généralisée du marché.

- De plus, les protocoles hospitaliers mettent désormais l’accent sur l’hospitalisation précoce et la gestion des fluides pour les patients à haut risque, renforçant ainsi le besoin de thérapies et de diagnostics spécifiques au TLS.

- À mesure que les soins contre le cancer deviennent plus personnalisés et intensifs, la demande de solutions de prévention et de gestion du TLS devrait augmenter considérablement dans les hôpitaux, les cliniques spécialisées et les établissements de soins à domicile.

Retenue/Défi

« Coûts élevés des médicaments et accès limité dans les milieux à faibles ressources »

- L'un des principaux défis du marché mondial des TLS est le coût élevé de médicaments clés comme la rasburicase, qui peut limiter leur accessibilité, notamment dans les pays à revenu faible ou intermédiaire. Malgré son efficacité clinique, la rasburicase reste inaccessible à de nombreux systèmes de santé en raison de sa disponibilité limitée, de contraintes budgétaires et de l'absence de couverture maladie.

- Dans de nombreuses régions en développement, les cliniciens ont recours à des alternatives moins efficaces comme l'allopurinol, ce qui peut retarder la réponse au traitement et augmenter le risque de complications. De plus, la sensibilisation au syndrome de TLS et à ses protocoles de prise en charge reste faible dans plusieurs régions, ce qui entraîne un sous-diagnostic et des retards d'intervention.

- Un autre défi est le manque de protocoles standardisés de dépistage et de traitement du TLS dans de nombreux centres de traitement du cancer, en particulier en dehors des grands hôpitaux urbains.

- Pour surmonter ces obstacles, les entreprises explorent le développement de biosimilaires, des stratégies de tarification à plusieurs niveaux et des modèles de partenariat avec les gouvernements et les ONG pour élargir l’accès aux thérapies vitales.

- Toutefois, à moins que des options de traitement rentables et des efforts d’éducation clinique améliorés ne soient mis en œuvre à l’échelle mondiale, les résultats du TLS continueront de montrer des disparités entre les régions à revenu élevé et à faible revenu, limitant ainsi la croissance uniforme du marché.

Portée du marché du syndrome de lyse tumorale

Le marché est segmenté sur la base de la physiopathologie, de la thérapie causale, du diagnostic, du type de médicament, de la voie d’administration, de l’utilisateur final et du canal de distribution.

- Par physiopathologie

Sur la base de la physiopathologie, le marché du TLS est segmenté en hyperuricémie, insuffisance rénale aiguë et autres. Le segment de l'hyperuricémie représente la plus grande part de marché, soit environ 47,3 % en 2025, car l'hyperuricémie est l'une des manifestations les plus précoces et les plus fréquentes du TLS. L'accent mis par les cliniciens sur la prise en charge de l'hyperuricémie pour prévenir d'autres complications, comme l'insuffisance rénale, a conduit à une utilisation généralisée d'agents hypouricémiants tels que la rasburicase et l'allopurinol, ce qui en fait le segment le plus dominant en termes de demande et d'orientation thérapeutique.

Le segment des lésions rénales aiguës (LRA) devrait connaître le TCAC le plus rapide, soit 10,6 % entre 2025 et 2032, car l'LRA est une conséquence grave et potentiellement mortelle du syndrome de TLS. La sensibilisation croissante, l'amélioration des outils de surveillance et les progrès des marqueurs diagnostiques du dysfonctionnement rénal précoce stimulent la demande d'interventions rapides et de thérapies ciblées pour gérer les conséquences du syndrome de TLS lié aux reins, en particulier chez les patients en soins intensifs et en oncologie à haut risque.

• Par thérapie causale

En fonction du traitement causal, le marché est segmenté en chimiothérapie, radiothérapie, thérapie biologique et autres. La chimiothérapie dominera le marché en 2025, car elle demeure le facteur déclenchant le plus fréquent du syndrome de TLS, notamment dans les hémopathies malignes. Les chimiothérapies intensives sont connues pour induire une lyse rapide des cellules tumorales, nécessitant ainsi des interventions préventives et thérapeutiques contre le syndrome de TLS.

Le segment des thérapies biologiques devrait connaître sa croissance la plus rapide entre 2025 et 2032. L'utilisation croissante de l'immunothérapie et des thérapies ciblées comme les cellules CAR-T a soulevé de nouvelles considérations cliniques pour la gestion des risques TLS, car ces thérapies peuvent induire une mort rapide des cellules tumorales dans les cas récidivants ou réfractaires, ce qui entraîne un besoin accru de contrôle proactif du TLS.

• Par diagnostic

Le marché du TLS, par diagnostic, est segmenté en dosage de l'azote uréique sanguin, dosage de la créatinine, dosage des électrolytes sériques, entre autres. Le segment des électrolytes sériques devrait représenter la plus grande part de chiffre d'affaires en 2025 en raison de son rôle essentiel dans l'identification des déséquilibres métaboliques caractéristiques tels que l'hyperkaliémie, l'hyperphosphatémie et l'hypocalcémie. Ces tests sont essentiels à l'évaluation du risque de TLS et à la surveillance continue.

Le segment des tests de créatinine devrait connaître le TCAC le plus rapide entre 2025 et 2032, car une créatinine sérique élevée est un indicateur précoce de dysfonctionnement rénal, une complication majeure du syndrome de TLS. L'importance croissante accordée à la détection précoce des lésions rénales favorise son utilisation en oncologie.

• Par type de médicament

Par type de médicament, le marché est segmenté en allopurinol, rasburicase, fébuxostat et autres. Le segment rasburicase devrait dominer le marché avec une part de chiffre d'affaires d'environ 45,2 % en 2025, en raison de son efficacité supérieure pour réduire rapidement le taux d'acide urique et de sa forte recommandation dans les recommandations internationales TLS pour les patients à haut risque.

Le segment du fébuxostat devrait connaître la croissance la plus rapide au cours de la période de prévision. Inhibiteur alternatif de la xanthine oxydase pour les patients intolérants à l'allopurinol, le fébuxostat gagne du terrain grâce à son profil de sécurité amélioré et à sa disponibilité croissante sur les marchés émergents.

• Par voie d'administration

Le marché est segmenté par voie d'administration : voie orale, voie injectable et autres. Le segment injectable détient la plus grande part en 2025, principalement grâce à l'administration intraveineuse de rasburicase et d'autres traitements d'urgence pour les cas de syndrome de TLS à haut risque. Les thérapies injectables offrent une action systémique rapide, essentielle en soins intensifs.

Le segment oral devrait connaître la croissance la plus rapide entre 2025 et 2032, car des médicaments comme l'allopurinol et le fébuxostat sont largement utilisés pour la prophylaxie du TLS en ambulatoire, en particulier chez les patients à risque faible à modéré.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché des TLS est segmenté en hôpitaux, soins à domicile, cliniques spécialisées et autres. Le segment hospitalier dominera le marché en 2025, grâce à la forte concentration de centres de traitement oncologique, aux protocoles de prise en charge des TLS en milieu hospitalier et à l'accès aux unités de soins intensifs pour les cas critiques.

Le segment des soins à domicile devrait connaître le TCAC le plus rapide au cours de la période de prévision. Cette croissance est alimentée par l'expansion des services de perfusion à domicile en oncologie et l'adoption croissante des traitements prophylactiques oraux, permettant ainsi la transition de certains éléments de la prise en charge du syndrome de TLS vers des services ambulatoires ou à domicile.

• Par canal de distribution

Le marché est segmenté par canal de distribution : pharmacies hospitalières, pharmacies en ligne, pharmacies de détail, etc. En 2025, le segment des pharmacies hospitalières dominera le marché, grâce à des chaînes d'approvisionnement directes pour les médicaments injectables et à une disponibilité immédiate en soins intensifs.

Le segment des pharmacies en ligne devrait enregistrer le TCAC le plus rapide de 2025 à 2032, avec l'essor des plateformes de soins de santé numériques, l'amélioration des réglementations en matière de pharmacies électroniques et la commodité d'accès aux médicaments TLS oraux jouant un rôle clé dans l'expansion de ce canal.

Analyse régionale du marché du syndrome de lyse tumorale

- L'Amérique du Nord domine le marché du syndrome de lyse tumorale avec la plus grande part de revenus de 40,5 % en 2025, grâce à une forte prévalence de tumeurs malignes hématologiques, à l'adoption précoce de thérapies oncologiques avancées et à une forte sensibilisation clinique à la prévention et à la gestion du TLS.

- La région bénéficie d’une infrastructure de soins de santé bien établie, d’un accès généralisé à des thérapies TLS efficaces telles que la rasburicase et le fébuxostat, et de la présence d’acteurs pharmaceutiques de premier plan activement impliqués dans la recherche et la distribution de traitements spécifiques au TLS.

- De plus, des politiques de remboursement favorables, l'intégration de la gestion des risques liés aux TLS dans les parcours de soins oncologiques et l'adoption croissante des traitements CAR-T et d'immunothérapie, notamment aux États-Unis, alimentent la croissance du marché. Ces facteurs cumulés positionnent l'Amérique du Nord comme le marché régional le plus mature et le plus lucratif pour les solutions TLS en milieu hospitalier, en clinique spécialisée et en soins à domicile.

Aperçu du marché américain du syndrome de lyse tumorale

En 2025, le marché américain du syndrome de lyse tumorale a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, soit environ 78 %, grâce à une prévalence élevée d'hémopathies malignes, à une infrastructure de soins oncologiques avancée et à l'adoption généralisée de thérapies intensives telles que les cellules CAR-T, l'immunothérapie et la chimiothérapie agressive. L'intégration de la stratification du risque et de la prophylaxie du syndrome de lyse tumorale dans les recommandations cliniques d'organismes tels que l'ASCO alimente encore la demande du marché. De plus, la disponibilité d'outils de diagnostic avancés et l'accès large à des traitements coûteux comme la rasburicase favorisent une forte pénétration du marché dans les hôpitaux, les centres d'oncologie spécialisés et les services de perfusion ambulatoire.

Aperçu du marché européen du syndrome de lyse tumorale

Le marché européen du syndrome de lyse tumorale devrait connaître une forte croissance annuelle composée (TCAC) au cours de la période de prévision, principalement grâce à l'amélioration des normes de soins oncologiques, à l'adoption croissante de thérapies ciblées contre le cancer et à la sensibilisation croissante au risque de TLS. L'expansion des programmes nationaux de lutte contre le cancer, ainsi que le soutien au remboursement des médicaments hypo-uricémiants, favorisent la croissance du marché dans les principaux pays européens. De plus, de solides capacités de R&D pharmaceutique et l'accès à des professionnels de santé qualifiés renforcent le diagnostic précoce et les protocoles de prise en charge du TLS en milieu hospitalier et ambulatoire.

Aperçu du marché britannique du syndrome de lyse tumorale

Le marché britannique du syndrome de lyse tumorale devrait connaître une croissance annuelle moyenne (TCAC) notable au cours de la période de prévision, soutenue par l'augmentation de l'incidence des hémopathies malignes et l'élargissement de l'offre de traitements anticancéreux du NHS. Le recours croissant aux produits biologiques et aux thérapies ciblées en oncologie, tant adulte que pédiatrique, met davantage l'accent sur la prévention du syndrome de lyse tumorale et l'intervention précoce. L'amélioration des campagnes de sensibilisation, de la formation clinique et de l'accès à des hypouricémiants oraux rentables contribue à combler les lacunes thérapeutiques, tandis que les initiatives nationales continuent d'améliorer l'accès aux services oncologiques.

Aperçu du marché allemand du syndrome de lyse tumorale

Le marché allemand du syndrome de lyse tumorale devrait connaître une croissance régulière, porté par une infrastructure de santé très développée, une forte concentration sur l'innovation en oncologie et l'adoption de protocoles de traitement spécifiques au syndrome de lyse tumorale (SLT) dans les hôpitaux de soins tertiaires. La large disponibilité de diagnostics de haute précision et une solide base d'hématologues/oncologues en exercice stimulent encore la demande. L'accent mis par l'Allemagne sur le respect des recommandations cliniques, notamment le dépistage systématique du risque de SLT et l'administration d'un traitement prophylactique, permet une expansion efficace du marché dans les établissements publics et privés.

Aperçu du marché du syndrome de lyse tumorale en Asie-Pacifique

Le marché des TLS en Asie-Pacifique devrait connaître sa plus forte croissance, avec un TCAC de plus de 11 % en 2025, grâce à l'augmentation de l'incidence du cancer, à l'élargissement de l'accès aux soins et à l'amélioration de la disponibilité des traitements oncologiques dans des pays comme la Chine, l'Inde et le Japon. Les initiatives gouvernementales visant à améliorer la prise en charge du cancer, l'augmentation des investissements dans les infrastructures hospitalières et l'intégration de la gestion des TLS dans les protocoles oncologiques accélèrent le développement du marché. De plus, le nombre croissant de centres spécialisés en cancérologie et l'émergence de fabricants de médicaments locaux rendent le traitement par TLS plus accessible et plus abordable dans la région.

Aperçu du marché japonais du syndrome de lyse tumorale

Le marché japonais des TLS connaît une croissance soutenue, portée par le vieillissement de la population, la forte prévalence des cancers hématologiques et les initiatives bien établies en matière de médecine de précision. Le système japonais de soins oncologiques met de plus en plus l'accent sur la détection précoce et la gestion des risques des TLS, en particulier chez les patients sous traitement intensif. La présence de géants pharmaceutiques nationaux et un environnement de recherche clinique solide garantissent l'accès aux médicaments TLS de marque et génériques, tandis que l'intégration aux dossiers médicaux électroniques nationaux favorise un meilleur suivi et une meilleure observance du traitement.

Aperçu du marché chinois du syndrome de lyse tumorale

En 2025, la Chine représentait la plus grande part de marché des revenus en Asie-Pacifique, grâce à la croissance rapide de sa population de patients atteints de cancer, à l'urbanisation et aux réformes des soins de santé visant à améliorer l'accès aux traitements oncologiques. Le pays constate une adoption croissante de thérapies à haute efficacité telles que la chimiothérapie et l'immunothérapie, ce qui accroît le risque de syndrome de lyse tumorale (SLT) et, par conséquent, la demande de traitements préventifs efficaces. La disponibilité de génériques abordables, les investissements croissants dans les infrastructures hospitalières et l'extension de la couverture maladie nationale contribuent largement à la croissance du marché. La Chine abrite également un solide réseau de laboratoires pharmaceutiques nationaux qui investissent de plus en plus dans le secteur du SLT.

Part de marché du syndrome de lyse tumorale

L'industrie du syndrome de lyse tumorale est principalement dirigée par des entreprises bien établies, notamment :

- Johnson & Johnson Private Limited (États-Unis)

- Ironwood Pharmaceuticals, Inc. (États-Unis)

- Sanofi (France)

- Le Groupe Menarini (Italie)

- Merck KGaA (Allemagne)

- Takeda Pharmaceutical Company Limited (Japon)

- AstraZeneca (Royaume-Uni)

- Hikma Pharmaceuticals PLC (Royaume-Uni)

- Pfizer Inc. (États-Unis)

- Lonza (Suisse)

- Amgen Inc. (États-Unis)

- Genentech, Inc. (États-Unis) (filiale de Roche, Suisse)

- Ionis Pharmaceuticals (États-Unis)

- Teva Pharmaceutical Industries Ltd. (Israël)

- AbbVie Inc. (États-Unis)

- Merck & Co., Inc. (États-Unis)

- Alexion Pharmaceuticals, Inc. (États-Unis) (filiale d'AstraZeneca, Royaume-Uni)

- Mallinckrodt (Irlande)

- F. Hoffmann-La Roche SA (Suisse)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DU SYNDROME DE LYSE TUMORALE

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DU SYNDROME DE LYSE TUMORALE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DE DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 ÉPIDÉMIOLOGIE

2.2.12 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.13 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DU SYNDROME DE LYSE TUMORALE : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ANALYSE PESTEL

5.2 MODÈLE DES CINQ FORCES DE PORTER

6 APERÇUS DE L'INDUSTRIE

6.1 FACTEURS MICRO ET MACRO ÉCONOMIQUES

6.2 CARTOGRAPHIE DES PROSPECTS DE PÉNÉTRATION ET DE CROISSANCE

6.3 STRATÉGIES DE TARIFICATION CLÉS

6.4 ENTRETIENS AVEC UN SPÉCIALISTE

6.5 ANALYSE ET RECOMMANDATION

7 PORTEFEUILLE DE PROPRIÉTÉ INTELLECTUELLE (PI)

7.1 QUALITÉ ET FORCE DU BREVET

7.2 FAMILLES DE BREVETS

7.3 LICENCES ET COLLABORATIONS

7.4 PAYSAGE CONCURRENTIEL

7.5 STRATÉGIE ET GESTION DE LA PI

7.6 AUTRE

8 DÉCOMPOSITION DE L'ANALYSE DES COÛTS

9 FEUILLE DE ROUTE TECHNOLOGIQUE

10 INNOVATION TRACKER ET ANALYSE STRATÉGIQUE

10.1 ANALYSE DES PRINCIPALES AFFAIRES ET DES ALLIANCES STRATÉGIQUES

10.1.1 COENTREPRISES

10.1.2 FUSIONS ET ACQUISITIONS

10.1.3 LICENCES ET PARTENARIATS

10.1.4 COLLABORATIONS TECHNOLOGIQUES

10.1.5 DÉSINVESTISSEMENTS STRATÉGIQUES

10.2 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

10.3 STADE DE DÉVELOPPEMENT

10.4 ÉCHÉANCIERS ET JALONS

10.5 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

10.6 ÉVALUATION ET ATTÉNUATION DES RISQUES

10.7 FUSIONS ET ACQUISITIONS

10.8 PERSPECTIVES D'AVENIR

11 ÉPIDÉMIOLOGIE

11.1 INCIDENCE DE TOUS PAR SEXE

11.2 TAUX DE TRAITEMENT

11.3 TAUX DE MORTALITÉ

11.4 MODÈLE D'ADHÉRENCE AU TRAITEMENT ET DE CHANGEMENT DE THÉRAPIE

11.5 TAUX DE RÉUSSITE DU TRAITEMENT DES PATIENTS

12 CONFORMITÉ RÉGLEMENTAIRE

12.1 AUTORITÉS DE RÉGLEMENTATION

12.2 CLASSIFICATIONS RÉGLEMENTAIRES

12.2.1 CLASSE I

12.2.2 CLASSE II

12.2.3 CLASSE III

12.3 SOUMISSIONS RÉGLEMENTAIRES

12.4 HARMONISATION INTERNATIONALE

12.5 SYSTÈMES DE GESTION DE LA CONFORMITÉ ET DE LA QUALITÉ

12.6 DÉFIS ET STRATÉGIES RÉGLEMENTAIRES

13 ANALYSE DU PIPELINE

13.1 ESSAIS CLINIQUES ET ANALYSE DE PHASE

13.2 PIPELINE DE THÉRAPIES MÉDICAMENTEUSES

13.3 CANDIDATS DE PHASE III

13.4 CANDIDATS DE LA PHASE II

13.5 CANDIDATS DE LA PHASE I

13.6 AUTRES (PRÉCLINIQUE ET RECHERCHE)

TABLEAU 1 MARCHÉ MONDIAL DES ESSAIS CLINIQUES POUR LE SYNDROME DE LYSE TUMORALE

Nom de l'entreprise Nom du produit

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

TABLEAU 2 RÉPARTITION DES PRODUITS ET PROJETS PAR PHASE POUR LE MARCHÉ DU SYNDROME DE LYSE TUMORALE

Nombre de phases des projets

Projets précliniques/de recherche XX

Développement clinique XX

Phase I XX

Phase II XX

Phase III XX

Déposé/approuvé aux États-Unis mais pas encore commercialisé XX

Total XX

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

TABLEAU 3 RÉPARTITION DES PROJETS PAR DOMAINE THÉRAPEUTIQUE ET PAR PHASE POUR LE MARCHÉ DU SYNDROME DE LYSE TUMORALE

Domaine thérapeutique Projet préclinique/de recherche

XX XX

XX XX

XX XX

XX XX

XX XX

Total des projets XX

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

TABLEAU 4 RÉPARTITION DES PROJETS PAR APPROCHE SCIENTIFIQUE ET PHASE POUR LE MARCHÉ DU SYNDROME DE LYSE TUMORALE

Projet de recherche/préclinique technologique

XX XX

XX XX

XX XX

XX XX

XX XX

Total des projets XX

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

FIGURE 1 PRINCIPALES ENTITÉS SELON UN APERÇU DE R&D POUR LE MARCHÉ DU SYNDROME DE LYSE TUMORALE

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

14 CADRE DE REMBOURSEMENT

15 ANALYSE DE LA CARTE DES OPPORTUNITÉS

16 ANALYSE DE LA CHAÎNE DE VALEUR

17 ÉCONOMIE DE LA SANTÉ

17.1 DÉPENSES DE SANTÉ

17.2 DÉPENSES D'INVESTISSEMENT

17.3 TENDANCES DES DÉPENSES D'INVESTISSEMENT

17.4 ALLOCATION DES DÉPENSES D'INVESTISSEMENT

17.5 SOURCES DE FINANCEMENT

17.6 REPÈRES DE L'INDUSTRIE

17,7 % DU PIB DANS LE PIB GLOBAL

17.8 STRUCTURE DU SYSTÈME DE SANTÉ

17.9 POLITIQUES GOUVERNEMENTALES

17.1 DÉVELOPPEMENT ÉCONOMIQUE

18 MARCHÉ MONDIAL DU SYNDROME DE LYSE TUMORALE, PAR TRAITEMENT

18.1 APERÇU

18.2 MÉDICAMENTS

18.2.1 TAILLE DU MARCHÉ

18.2.1.1. VALEUR MARCHANDE (EN MIN. USD)

18.2.1.2. VOLUME DU MARCHÉ (EN MILLIONS)

18.2.1.3. ASP (USD)

18.2.2 AGENTS URICOSURIQUES

18.2.2.1. ALLOPURINOL

18.2.2.1.1. PAR MARQUE

18.2.2.1.1.1 ZYLOPRIM

18.2.2.1.1.2 ALOPRIM

18.2.2.1.2. PAR FORCE

18.2.2.1.2.1 100MG

18.2.2.1.2.2 300MG

18.2.2.1.2.3 500MG

18.2.2.2. RASBURICASE/ELITEK

18.2.2.2.1. 1,5 MG

18.2.2.2.2. 7,5 MG

18.2.3 ÉLECTROLYTES

18.2.3.1. DEXTROSE (D-GLUCOSE) PLUS INSULINE

18.2.3.1.1. PAR TYPE

18.2.3.1.1.1 D50W

18.2.3.1.1.2 GLUCOSE

18.2.3.1.1.3 GLUCOSE

18.2.3.1.2. PAR CONCENTRATION

18.2.3.1.2.1 0,025

18.2.3.1.2.2 0,05

18.2.3.1.2.3 0,1

18.2.3.1.2.4 0,2

18.2.3.1.2.5 AUTRES

18.2.3.2. AUTRES

18.2.4 DIURÉTIQUES DE L'ANSE

18.2.4.1. FUROSÉMIDE

18.2.4.1.1. PAR TYPE

18.2.4.1.1.1 LASIX

18.2.4.1.1.2 FUROSCIX

18.2.4.1.2. PAR FORCE

18.2.4.1.2.1 20MG

18.2.4.1.2.2 40MG

18.2.4.1.2.3 80MG

18.2.4.1.2.4 AUTRES

18.2.4.2. AUTRES

18.2.5 AGENTS ALCALINISANTS

18.2.5.1. ACÉTAZOLAMIDE/DIAMOX

18.2.5.1.1. 125MG

18.2.5.1.2. 250MG

18.2.5.1.3. 500MG

18.2.5.2. BICARBONATE DE SODIUM/NEUTRIQUE

18.2.5.2.1. PAR CONCENTRATION

18.2.5.2.1.1 0,04

18.2.5.2.1.2 0,042

18.2.5.2.1.3 0,075

18.2.5.2.1.4 0,084

18.2.5.2.2. PAR FORCE

18.2.5.2.2.1 325MG

18.2.5.2.2.2 650MG

18.2.5.3. AUTRES

18.2.6 SUPPLÉMENTS ÉLECTROLYTIQUES, PARENTÉRALE

18.2.6.1. GLUCONATE DE CALCIUM

18.2.6.1.1. 50MG

18.2.6.1.2. 500MG

18.2.6.1.3. 650MG

18.2.6.2. CHLORURE DE CALCIUM

18.2.6.3. AUTRES

18.2.7 ANTIDOTES, AUTRES

18.2.7.1. POLYSTYRÈNE SULFONATE DE SODIUM

18.2.7.1.1. SPS

18.2.7.1.2. KAYEXALATE

18.2.7.1.3. KIONEX

18.2.7.1.4. KALEXATE

18.2.7.2. HYDROXYDE D'ALUMINIUM

18.2.7.2.1. ALTERNAGEL

18.2.7.2.2. AMPHOJEL

18.2.7.2.3. NÉPHROX

18.2.7.3. CHLORHYDRATE DE SÉVÉLAMER

18.2.7.3.1. PAR TYPE

18.2.7.3.1.1 RENAGEL

18.2.7.3.1.2 RENVELA

18.2.7.3.2. PAR FORCE

18.2.7.3.2.1 400MG

18.2.7.3.2.2 800MG

18.2.7.3.2.3 2400MG

18.2.7.4. FÉBUXOSTAT

18.2.7.5. AUTRES

18.3 DIALYSE

18.3.1 VALEUR MARCHANDE (USD MN)

18.3.2 VOLUME DU MARCHÉ (EN MILLIONS)

18.3.3 ASP (USD)

18.4 AUTRES

19 MARCHÉ MONDIAL DU SYNDROME DE LYSE TUMORALE, PAR VOIE D'ADMINISTRATION

19.1 APERÇU

19.2 ORALE

19.2.1 COMPRIMÉ

19.2.2 CAPSULE

19.2.3 SOLUTION

19.2.4 AUTRES

19.3 PARENTÉRALE

19.3.1 INTRAVEINEUSE

19.3.2 INTRAMUSCULAIRE

19.3.3 SOUS-CUTANÉ

19.4 AUTRES

20 MARCHÉS MONDIAUX DU SYNDROME DE LYSE TUMORALE, PAR TYPE DE MÉDICAMENT

20.1 APERÇU

20.2 MARQUE

20.2.1 ZYLOPRIM

20.2.2 LOPURINE

20.2.3 ELITEK

20.2.4 AUTRES

20.3 GÉNÉRIQUES

21 MARCHÉ MONDIAL DU SYNDROME DE LYSE TUMORALE, PAR MODE DE PRESCRIPTION

21.1 APERÇU

21.2 MÉDICAMENTS EN VENTE LIBRE-SERVICE

21.3 MÉDICAMENTS SUR ORDONNANCE

22 MARCHÉ MONDIAL DU SYNDROME DE LYSE TUMORALE, PAR SEXE

22.1 APERÇU

22,2 HOMMES

22.2.1 PÉDIATRIQUE

22.2.2 ADULT

22.2.3 GÉRIATRIQUE

22,3 FEMME

22.3.1 PÉDIATRIQUE

22.3.2 ADULT

22.3.3 GÉRIATRIQUE

23 MARCHÉ MONDIAL DU SYNDROME DE LYSE TUMORALE, PAR TRANCHE D'ÂGE

23.1 APERÇU

23,2 MOINS DE 30 ANS

23,3 31-60 ANS

23,4 PLUS DE 60 ANS

24 MARCHÉ MONDIAL DU SYNDROME DE LYSE TUMORALE, PAR INDICATION

24.1 APERÇU

24.2 ENGOURDISSEMENT

24.3 CRISES

24.4 PARALYSIE

24,5 PALPITATIONS CARDIAQUES

24,6 pulsations cardiaques irrégulières

24.7 VISION SCINTILLANTE, FLOUE OU DOUBLE

24.8 MOUVEMENTS CORPORELS INCONTRÔLABLES

24,9 AUTRES

25 MARCHÉ MONDIAL DU SYNDROME DE LYSE TUMORALE, PAR UTILISATEUR FINAL

25.1 APERÇU

25.2 HÔPITAL

25.2.1 PRIVÉ

25.2.2 PUBLIC

25.3 CLINIQUES SPÉCIALISÉES

25.4 SOINS DE SANTÉ À DOMICILE

25.5 INSTITUT DE RECHERCHE SUR LE CANCER

25,6 AUTRES

26 MARCHÉ MONDIAL DU SYNDROME DE LYSE TUMORALE, PAR CANAL DE DISTRIBUTION

26.1 APERÇU

26.2 APPEL D'OFFRES DIRECT

26.3 VENTES AU DÉTAIL

26.3.1 PHARMACIE DE L'HÔPITAL

26.3.2 PHARMACIE EN LIGNE

26.3.3 DÉPÔTS DE MÉDICAMENTS

26.4 AUTRES

27 MARCHÉ MONDIAL DU SYNDROME DE LYSE TUMORALE, PAYSAGE DES ENTREPRISES

27.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIAL

27.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

27.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

27.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

27.5 FUSIONS ET ACQUISITIONS

27.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

27.7 EXTENSION

27.8 MODIFICATIONS RÉGLEMENTAIRES

27.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

28 MARCHÉ MONDIAL DU SYNDROME DE LYSE TUMORALE, PAR GÉOGRAPHIE

MARCHÉ MONDIAL DU SYNDROME DE LYSE TUMORALE (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

28.1 AMÉRIQUE DU NORD

28.1.1 États-Unis

28.1.2 CANADA

28.1.3 MEXIQUE

28.2 EUROPE

28.2.1 ALLEMAGNE

28.2.2 Royaume-Uni

28.2.3 ITALIE

28.2.4 FRANCE

28.2.5 ESPAGNE

28.2.6 RUSSIE

28.2.7 SUISSE

28.2.8 TURQUIE

28.2.9 BELGIQUE

28.2.10 PAYS-BAS

28.2.11 DANEMARK

28.2.12 SUÈDE

28.2.13 POLOGNE

28.2.14 NORVÈGE

28.2.15 FINLAND

28.2.16 RESTE DE L'EUROPE

28.3 ASIE-PACIFIQUE

28.3.1 JAPON

28.3.2 CHINE

28.3.3 CORÉE DU SUD

28.3.4 INDE

28.3.5 SINGAPOUR

28.3.6 THAÏLANDE

28.3.7 INDONÉSIE

28.3.8 MALAISIE

28.3.9 PHILIPPINES

28.3.10 AUSTRALIE

28.3.11 NOUVELLE-ZÉLANDE

28.3.12 VIETNAM

28.3.13 TAÏWAN

28.3.14 RESTE DE L'ASIE-PACIFIQUE

28,4 AMÉRIQUE DU SUD

28.4.1 BRÉSIL

28.4.2 ARGENTINE

28.4.3 RESTE DE L'AMÉRIQUE DU SUD

28,5 MOYEN-ORIENT ET AFRIQUE

28.5.1 AFRIQUE DU SUD

28.5.2 ÉGYPTE

28.5.3 BAHREÏN

28.5.4 ÉMIRATS ARABES UNIS

28.5.5 KOWEÏT

28.5.6 OMAN

28.5.7 QATAR

28.5.8 ARABIE SAOUDITE

28.5.9 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

28.6 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

29 MARCHÉ MONDIAL DU SYNDROME DE LYSE TUMORALE, ANALYSE SWOT ET DBMR

30 MARCHÉ MONDIAL DU SYNDROME DE LYSE TUMORALE, PROFIL DE L'ENTREPRISE

30.1 NORTHSTAR RX LLC.

30.1.1 PRÉSENTATION DE L'ENTREPRISE

30.1.2 ANALYSE DES REVENUS

30.1.3 PRÉSENCE GÉOGRAPHIQUE

30.1.4 PORTEFEUILLE DE PRODUITS

30.1.5 ÉVOLUTIONS RÉCENTES

30.2 SUN PHARMACEUTICAL INDUSTRIES LTD.

30.2.1 PRÉSENTATION DE L'ENTREPRISE

30.2.2 ANALYSE DES REVENUS

30.2.3 PRÉSENCE GÉOGRAPHIQUE

30.2.4 PORTEFEUILLE DE PRODUITS

30.2.5 ÉVOLUTIONS RÉCENTES

30.3 HARMAN FINOCHEM LTD

30.3.1 PRÉSENTATION DE L'ENTREPRISE

30.3.2 ANALYSE DES REVENUS

30.3.3 PRÉSENCE GÉOGRAPHIQUE

30.3.4 PORTEFEUILLE DE PRODUITS

30.3.5 ÉVOLUTIONS RÉCENTES

30.4 VIATRIS INC.

30.4.1 PRÉSENTATION DE L'ENTREPRISE

30.4.2 ANALYSE DES REVENUS

30.4.3 PRÉSENCE GÉOGRAPHIQUE

30.4.4 PORTEFEUILLE DE PRODUITS

30.4.5 ÉVOLUTIONS RÉCENTES

30.5 INDOCO REMEDIES LIMITED

30.5.1 PRÉSENTATION DE L'ENTREPRISE

30.5.2 ANALYSE DES REVENUS

30.5.3 PRÉSENCE GÉOGRAPHIQUE

30.5.4 PORTEFEUILLE DE PRODUITS

30.5.5 ÉVOLUTIONS RÉCENTES

30.6 LABORATOIRES IPCA LTÉE.

30.6.1 PRÉSENTATION DE L'ENTREPRISE

30.6.2 ANALYSE DES REVENUS

30.6.3 PRÉSENCE GÉOGRAPHIQUE

30.6.4 PORTEFEUILLE DE PRODUITS

30.6.5 ÉVOLUTIONS RÉCENTES

30.7 PAR FORMULATIONS PRIVATE LIMITED

30.7.1 PRÉSENTATION DE L'ENTREPRISE

30.7.2 ANALYSE DES REVENUS

30.7.3 PRÉSENCE GÉOGRAPHIQUE

30.7.4 PORTEFEUILLE DE PRODUITS

30.7.5 ÉVOLUTIONS RÉCENTES

30,8 CELON LABS

30.8.1 PRÉSENTATION DE L'ENTREPRISE

30.8.2 ANALYSE DES REVENUS

30.8.3 PRÉSENCE GÉOGRAPHIQUE

30.8.4 PORTEFEUILLE DE PRODUITS

30.8.5 ÉVOLUTIONS RÉCENTES

30.9 LUPIN

30.9.1 PRÉSENTATION DE L'ENTREPRISE

30.9.2 ANALYSE DES REVENUS

30.9.3 PRÉSENCE GÉOGRAPHIQUE

30.9.4 PORTEFEUILLE DE PRODUITS

30.9.5 ÉVOLUTIONS RÉCENTES

30.1 ACCORD HEALTHCARE (INTAS PHARMACEUTICALS)

30.10.1 PRÉSENTATION DE L'ENTREPRISE

30.10.2 ANALYSE DES REVENUS

30.10.3 PRÉSENCE GÉOGRAPHIQUE

30.10.4 PORTEFEUILLE DE PRODUITS

30.10.5 ÉVOLUTIONS RÉCENTES

30.11 CHARTWELLPHARMA

30.11.1 PRÉSENTATION DE L'ENTREPRISE

30.11.2 ANALYSE DES REVENUS

30.11.3 PRÉSENCE GÉOGRAPHIQUE

30.11.4 PORTEFEUILLE DE PRODUITS

30.11.5 ÉVOLUTIONS RÉCENTES

30.12 PATHEON MFG. SERVICES LLC

30.12.1 PRÉSENTATION DE L'ENTREPRISE

30.12.2 ANALYSE DES REVENUS

30.12.3 PRÉSENCE GÉOGRAPHIQUE

30.12.4 PORTEFEUILLE DE PRODUITS

30.12.5 ÉVOLUTIONS RÉCENTES

30.13 SANOFI SRL

30.13.1 PRÉSENTATION DE L'ENTREPRISE

30.13.2 ANALYSE DES REVENUS

30.13.3 PRÉSENCE GÉOGRAPHIQUE

30.13.4 PORTEFEUILLE DE PRODUITS

30.13.5 ÉVOLUTIONS RÉCENTES

30.14 TAJ PHARMA GROUP

30.14.1 PRÉSENTATION DE L'ENTREPRISE

30.14.2 ANALYSE DES REVENUS

30.14.3 PRÉSENCE GÉOGRAPHIQUE

30.14.4 PORTEFEUILLE DE PRODUITS

30.14.5 ÉVOLUTIONS RÉCENTES

30.15 AETOS PHARMA PRIVATE LIMITED

30.15.1 PRÉSENTATION DE L'ENTREPRISE

30.15.2 ANALYSE DES REVENUS

30.15.3 PRÉSENCE GÉOGRAPHIQUE

30.15.4 PORTEFEUILLE DE PRODUITS

30.15.5 ÉVOLUTIONS RÉCENTES

30.16 ACTIZAPHARMA.COM

30.16.1 PRÉSENTATION DE L'ENTREPRISE

30.16.2 ANALYSE DES REVENUS

30.16.3 PRÉSENCE GÉOGRAPHIQUE

30.16.4 PORTEFEUILLE DE PRODUITS

30.16.5 ÉVOLUTIONS RÉCENTES

30.17 GJ PHARMACEUTICALS LLP

30.17.1 PRÉSENTATION DE L'ENTREPRISE

30.17.2 ANALYSE DES REVENUS

30.17.3 PRÉSENCE GÉOGRAPHIQUE

30.17.4 PORTEFEUILLE DE PRODUITS

30.17.5 ÉVOLUTIONS RÉCENTES

30.18 UNICHEM PHARMACEUTICALS USA INC

30.18.1 PRÉSENTATION DE L'ENTREPRISE

30.18.2 ANALYSE DES REVENUS

30.18.3 PRÉSENCE GÉOGRAPHIQUE

30.18.4 PORTEFEUILLE DE PRODUITS

30.18.5 ÉVOLUTIONS RÉCENTES

30.19 ZYDUS PHARMACEUTICALS, INC.

30.19.1 PRÉSENTATION DE L'ENTREPRISE

30.19.2 ANALYSE DES REVENUS

30.19.3 PRÉSENCE GÉOGRAPHIQUE

30.19.4 PORTEFEUILLE DE PRODUITS

30.19.5 ÉVOLUTIONS RÉCENTES

30.2 LABORATOIRES DR. REDDY, INC.

30.20.1 PRÉSENTATION DE L'ENTREPRISE

30.20.2 ANALYSE DES REVENUS

30.20.3 PRÉSENCE GÉOGRAPHIQUE

30.20.4 PORTEFEUILLE DE PRODUITS

30.20.5 ÉVOLUTIONS RÉCENTES

30.21 WATSONS

30.21.1 PRÉSENTATION DE LA SOCIÉTÉ TAKEDA

30.21.2 ANALYSE DES REVENUS

30.21.3 PRÉSENCE GÉOGRAPHIQUE

30.21.4 PORTEFEUILLE DE PRODUITS

30.21.5 ÉVOLUTIONS RÉCENTES

30.22 SOCIÉTÉ PHARMACEUTIQUE LIMITÉE

30.22.1 PRÉSENTATION DE L'ENTREPRISE

30.22.2 ANALYSE DES REVENUS

30.22.3 PRÉSENCE GÉOGRAPHIQUE

30.22.4 PORTEFEUILLE DE PRODUITS

30.22.5 ÉVOLUTIONS RÉCENTES

30.23 AVET PHARMACEUTICALS INC

30.23.1 PRÉSENTATION DE L'ENTREPRISE

30.23.2 ANALYSE DES REVENUS

30.23.3 PRÉSENCE GÉOGRAPHIQUE

30.23.4 PORTEFEUILLE DE PRODUITS

30.23.5 ÉVOLUTIONS RÉCENTES

30.24 ADVACARE PHARMA

30.24.1 PRÉSENTATION DE L'ENTREPRISE

30.24.2 ANALYSE DES REVENUS

30.24.3 PRÉSENCE GÉOGRAPHIQUE

30.24.4 PORTEFEUILLE DE PRODUITS

30.24.5 ÉVOLUTIONS RÉCENTES

30,25 CAMBER PHARMACEUTICALS, INC.

30.25.1 PRÉSENTATION DE L'ENTREPRISE

30.25.2 ANALYSE DES REVENUS

30.25.3 PRÉSENCE GÉOGRAPHIQUE

30.25.4 PORTEFEUILLE DE PRODUITS

30.25.5 ÉVOLUTIONS RÉCENTES

30.26 ALEMBIC PHARMACEUTICALS LIMITÉE

30.26.1 PRÉSENTATION DE L'ENTREPRISE

30.26.2 ANALYSE DES REVENUS

30.26.3 PRÉSENCE GÉOGRAPHIQUE

30.26.4 PORTEFEUILLE DE PRODUITS

30.26.5 ÉVOLUTIONS RÉCENTES

30.27 MACLEODS PHARMA UK LIMITED

30.27.1 PRÉSENTATION DE L'ENTREPRISE

30.27.2 ANALYSE DES REVENUS

30.27.3 PRÉSENCE GÉOGRAPHIQUE

30.27.4 PORTEFEUILLE DE PRODUITS

30.27.5 ÉVOLUTIONS RÉCENTES

30.28 LANNETT

30.28.1 PRÉSENTATION DE L'ENTREPRISE

30.28.2 ANALYSE DES REVENUS

30.28.3 PRÉSENCE GÉOGRAPHIQUE

30.28.4 PORTEFEUILLE DE PRODUITS

30.28.5 ÉVOLUTIONS RÉCENTES

30.29 AUROBINDO PHARMA LIMITÉE

30.29.1 PRÉSENTATION DE L'ENTREPRISE

30.29.2 ANALYSE DES REVENUS

30.29.3 PRÉSENCE GÉOGRAPHIQUE

30.29.4 PORTEFEUILLE DE PRODUITS

30.29.5 ÉVOLUTIONS RÉCENTES

30.3 NOVADOZ PHARMACEUTICALS

30.30.1 PRÉSENTATION DE L'ENTREPRISE

30.30.2 ANALYSE DES REVENUS

30.30.3 PRÉSENCE GÉOGRAPHIQUE

30.30.4 PORTEFEUILLE DE PRODUITS

30.30.5 ÉVOLUTIONS RÉCENTES

30.31 WEST-WARD COLUMBUS INC.

30.31.1 PRÉSENTATION DE L'ENTREPRISE

30.31.2 ANALYSE DES REVENUS

30.31.3 PRÉSENCE GÉOGRAPHIQUE

30.31.4 PORTEFEUILLE DE PRODUITS

30.31.5 ÉVOLUTIONS RÉCENTES

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

31 RAPPORTS CONNEXES

32 CONCLUSION

33 QUESTIONNAIRE

34 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.