Global Two Terminal Vertical Cavity Surface Emitting Laser Market

Taille du marché en milliards USD

TCAC :

%

USD

2.30 Billion

USD

10.15 Billion

2024

2032

USD

2.30 Billion

USD

10.15 Billion

2024

2032

| 2025 –2032 | |

| USD 2.30 Billion | |

| USD 10.15 Billion | |

| % | |

|

Segmentation du marché mondial des lasers à cavité verticale à émission par la surface (VCSEL) à deux terminaux, par méthode de fabrication (oxydation sélective et implantation ionique), technologie (projecteur à points, à temps de vol (TOF) et illuminateur à faisceau large), type (monomode et multimode), matériau (arséniure de gallium (GAAS), phosphure d'indium (INP) et autres), longueur d'onde (rouge, proche infrarouge (NIR) et infrarouge à ondes courtes (SWIR)), application (détection, communication de données, chauffage industriel et impression laser, applications émergentes et autres), débit de données (jusqu'à 10 Gbps, de 10,1 à 25 Gbps et supérieur à 25 Gbps), secteur d'activité (électronique grand public, centres de données, automobile, industrie manufacturière, santé et militaire) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des lasers à cavité verticale à émission par la surface (VCSEL) à deux terminaux

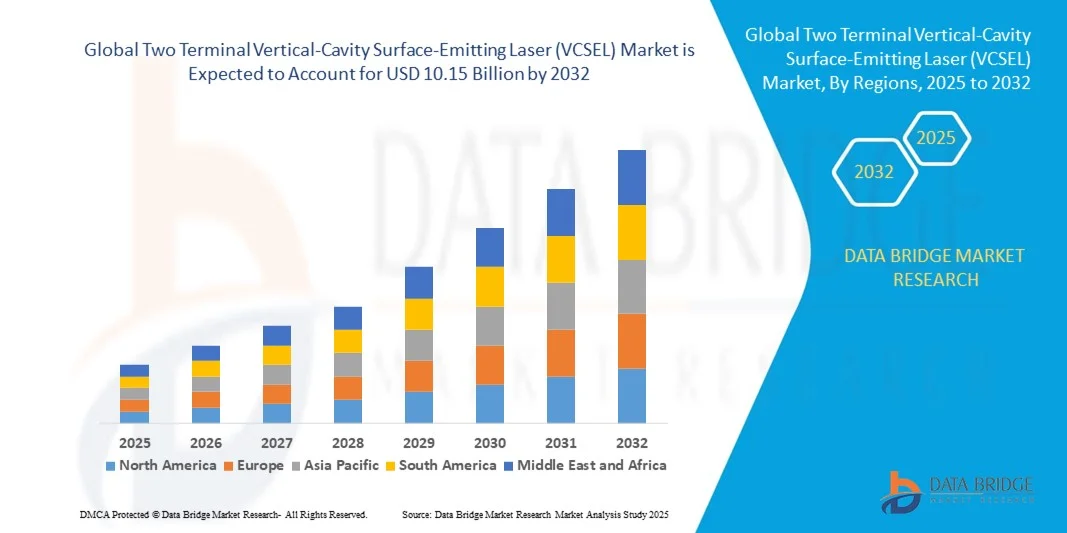

- La taille du marché mondial des lasers à cavité verticale émettant par la surface (VCSEL) à deux terminaux était évaluée à 2,30 milliards USD en 2024 et devrait atteindre 10,15 milliards USD d'ici 2032 , à un TCAC de 20,40 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de la détection 3D, des systèmes LiDAR et de la communication optique à haut débit, tirée par les avancées technologiques dans les applications de l'électronique grand public, de l'automobile et des centres de données.

- De plus, la demande croissante de sources lumineuses précises, économes en énergie et compactes pour les applications de détection, d'imagerie et de communication fait des lasers à cavité verticale à deux bornes et à émission par la surface un choix privilégié dans de nombreux secteurs. Ces facteurs convergents accélèrent l'adoption des dispositifs VCSEL, stimulant ainsi considérablement la croissance du marché.

Analyse du marché des lasers à cavité verticale à émission par la surface (VCSEL) à deux terminaux

- Les lasers à cavité verticale à deux bornes émettant par la surface sont des sources lumineuses à semi-conducteurs émettant verticalement depuis la surface de la puce. Ils offrent un rendement élevé, une grande fiabilité et un format compact. Ils sont utilisés dans des applications telles que la reconnaissance faciale, la détection industrielle, le LiDAR automobile et la transmission de données optiques à haut débit.

- La demande croissante pour ces appareils est principalement alimentée par la prolifération des smartphones et des appareils portables, le déploiement croissant du LiDAR dans les systèmes de sécurité automobile et le besoin croissant d'interconnexions optiques rapides et fiables dans les centres de données et les réseaux de télécommunications.

- L'Amérique du Nord a dominé le marché des lasers à cavité verticale émettant par la surface (VCSEL) à deux terminaux en 2024, en raison de l'adoption croissante des applications de détection 3D, LiDAR et de communication de données à haut débit.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des lasers à cavité verticale émettant par la surface (VCSEL) à deux terminaux au cours de la période de prévision en raison de l'urbanisation rapide, de l'augmentation des revenus disponibles et des progrès technologiques dans des pays comme la Chine, le Japon, la Corée du Sud et l'Inde.

- Le segment proche infrarouge (NIR) a dominé le marché avec une part de marché de 93,5 % en 2024, grâce à son adoption massive dans les applications de détection 3D, de reconnaissance faciale et de détection de proximité. Les VCSEL NIR offrent un éclairage sûr et efficace pour l'électronique grand public, tout en étant compatibles avec les photodétecteurs silicium standard. Leur fiabilité de fonctionnement dans des conditions de faible luminosité et dans des environnements ambiants variés justifie une forte demande. Les dispositifs NIR sont également privilégiés pour les applications à haut volume en raison de leur rentabilité et de leur facilité d'intégration dans des dispositifs compacts.

Portée du rapport et segmentation du marché des lasers à cavité verticale à émission par la surface (VCSEL) à deux terminaux

|

Attributs |

Aperçu du marché des lasers à cavité verticale à émission par la surface (VCSEL) à deux terminaux |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des lasers à cavité verticale à émission par la surface (VCSEL) à deux terminaux

Utilisation accrue des VCSEL dans la détection 3D

- Le marché des VCSEL à deux terminaux connaît une croissance significative, portée par la demande croissante de technologies de détection 3D dans l'électronique grand public, l'automobile et l'automatisation industrielle. Les VCSEL offrent des sources optiques compactes, performantes et fiables, idéales pour la cartographie de profondeur, la reconnaissance faciale, le contrôle gestuel et les systèmes LiDAR, offrant des avantages en termes de précision et d'efficacité énergétique par rapport aux autres technologies laser.

- Par exemple, Lumentum Holdings Inc. et ams OSRAM ont développé des matrices VCSEL hautes performances largement utilisées dans les systèmes de reconnaissance faciale 3D pour smartphones et les dispositifs de réalité augmentée. De même, II-VI Incorporated fournit des VCSEL pour les systèmes avancés d'aide à la conduite (ADAS) et les unités LiDAR pour véhicules autonomes, permettant une cartographie environnementale haute résolution avec des temps de réponse rapides.

- La prolifération des capteurs 3D basés sur VCSEL dans les smartphones stimule la production de masse, notamment pour des applications telles que les systèmes de déverrouillage biométrique, la détection de proximité et l'interaction AR/VR. Ces capteurs utilisent la technologie VCSEL pour un éclairage stable et constant, garantissant une précision optimale dans des conditions environnementales variables.

- De plus, l'intégration des VCSEL dans la robotique industrielle et les équipements de fabrication permet une détection précise des objets et une cartographie spatiale, améliorant ainsi l'efficacité et la sécurité de l'automatisation. Les dispositifs médicaux adoptent également la détection optique basée sur les VCSEL pour une surveillance précise des patients et des diagnostics d'imagerie.

- Alors que la détection 3D devient un standard sur les plateformes mobiles, automobiles et industrielles, la technologie VCSEL est appelée à jouer un rôle central grâce à sa grande fiabilité, son évolutivité en matrices et sa compatibilité avec l'électronique CMOS. Cette tendance met en avant le rôle fondamental des VCSEL dans les solutions de détection et d'imagerie de nouvelle génération pour de nombreux secteurs de haute technologie.

Dynamique du marché des lasers à cavité verticale à émission par la surface (VCSEL) à deux terminaux

Conducteur

Demande de communication optique à haut débit

- La demande croissante de communications optiques à haut débit et à large bande passante est un moteur majeur du marché des VCSEL, car ces dispositifs fournissent des sources lumineuses efficaces pour les interconnexions à courte portée et à haut débit dans les centres de données, les réseaux d'entreprise et les environnements informatiques hautes performances.

- Par exemple, Broadcom Inc. et Finisar Corporation produisent des émetteurs-récepteurs VCSEL pour les applications Ethernet 400G et supérieures, permettant des échanges de données rapides entre serveurs et baies de stockage. Les VCSEL garantissent une faible consommation d'énergie, une conception compacte et des vitesses de modulation élevées, ce qui les rend idéaux pour les infrastructures de communication de données à grande échelle.

- De plus, la compatibilité des VCSEL avec les fibres optiques multimodes et leur capacité à assurer une transmission fiable du signal sur de courtes distances sans système de refroidissement complexe réduisent les coûts de déploiement pour les opérateurs de centres de données. Leurs performances et leur évolutivité répondent également aux besoins des services cloud en pleine expansion et des charges de travail pilotées par l'IA, qui dépendent fortement de la rapidité des transferts de données.

- L'évolution continue vers l'informatique de pointe et les opérations cloud à haut volume renforce le besoin de solutions de communication optique capables de supporter une latence ultra-faible et un débit élevé. Les VCSEL répondent à ces exigences tout en offrant une fabricabilité et une flexibilité d'intégration supérieures à celles des autres types de lasers à semi-conducteurs.

- Alors que le trafic mondial de données continue d'augmenter, stimulé par le streaming, l'IoT, la 5G et les applications d'IA, les VCSEL resteront essentiels pour fournir des liaisons optiques rentables et à haut débit dans les architectures de réseau de nouvelle génération.

Retenue/Défi

Coût de production élevé

- Malgré leurs avantages, la fabrication des VCSEL requiert des investissements importants en raison de la croissance épitaxiale complexe, du traitement de précision des plaquettes et des contrôles qualité rigoureux nécessaires pour garantir un rendement optique et une fiabilité constants. Ce coût de production élevé constitue un obstacle majeur à une adoption plus large sur les marchés sensibles aux prix.

- Par exemple, des fabricants comme II-VI Incorporated et Lumentum doivent investir massivement dans des équipements de pointe de dépôt chimique en phase vapeur (MOCVD) et de lithographie, nécessaires à la production de plaquettes VCSEL à haut rendement. La nécessité d'une structuration précise des cavités, d'un dépôt miroir avancé et d'un contrôle des défauts accroît la complexité et les coûts de fabrication.

- Les matrices VCSEL, notamment pour des applications telles que le LiDAR et la détection 3D haute résolution, nécessitent des tolérances extrêmement strictes en matière de stabilité de longueur d'onde et d'alignement du faisceau, ce qui augmente encore les coûts de production. Les pertes de rendement dues aux micro-défauts ou aux incohérences des couches épitaxiales impactent également la rentabilité.

- De plus, la pression du marché en faveur de la miniaturisation et de l'intégration aux circuits électroniques de commande exige des ressources supplémentaires en R&D et en ingénierie, augmentant ainsi les coûts indirects liés aux cycles de développement des produits. Cette situation est particulièrement complexe pour les petits fabricants qui concurrencent les géants des semi-conducteurs établis, bénéficiant de plus grandes économies d'échelle.

- Si les progrès de la fabrication à l'échelle des plaquettes et de l'automatisation des procédés devraient progressivement réduire les coûts de production, la complexité de la fabrication des VCSEL restera un obstacle à leur déploiement généralisé dans les applications à faible marge. Pour relever ce défi, il faudra innover en matière de matériaux rentables, de processus de fabrication rationalisés et de modèles de chaîne d'approvisionnement collaboratifs afin d'élargir l'accessibilité à des segments de marché plus larges.

Portée du marché des lasers à cavité verticale à émission par la surface (VCSEL) à deux terminaux

Le marché est segmenté en fonction de la méthode de fabrication, de la technologie, du type, du matériau, de la longueur d'onde, de l'application, du débit de données et de l'industrie.

- Par méthode de fabrication

En fonction de leur méthode de fabrication, le marché des VCSEL est segmenté en deux catégories : l'oxydation sélective et l'implantation ionique. Le segment de l'oxydation sélective a dominé le marché en 2024 grâce à sa capacité à créer des dispositifs à confinement de courant précis et à haut rendement. Il est largement adopté pour la production de matrices de VCSEL uniformes, essentielles à des applications telles que la communication optique et la détection 3D. La reproductibilité élevée et les faibles taux de défauts des VCSEL à oxydation sélective les rendent idéaux pour la production à grande échelle. Leur compatibilité avec diverses couches épitaxiales et leur capacité à maintenir leurs performances à des températures variables renforcent leur position dominante sur le marché. Les VCSEL à oxydation sélective bénéficient également de besoins énergétiques opérationnels réduits et de vitesses de modulation améliorées, essentiels aux applications modernes à haut débit.

Le segment de l'implantation ionique devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à sa flexibilité dans la personnalisation des caractéristiques des dispositifs et à sa compatibilité avec les applications photoniques de nouvelle génération. L'implantation ionique permet une personnalisation précise des chemins de courant et des modes optiques, favorisant ainsi une intégration à plus haute densité pour la communication et la détection de données. Son adoption s'accélère dans les applications émergentes où les performances spécifiques des VCSEL sont cruciales.

- Par technologie

Sur le plan technologique, le marché est segmenté en projecteurs à points, à temps de vol (TOF) et à éclairage par faisceau large. Le segment des projecteurs à points détenait la plus grande part de marché en 2024, principalement grâce à son utilisation intensive dans les systèmes de reconnaissance faciale et les dispositifs d'authentification sécurisés. Les projecteurs à points permettent une projection de motifs haute résolution, ce qui les rend adaptés aux applications de détection 3D précises dans l'électronique grand public et les smartphones. Ce segment bénéficie également de l'adoption croissante des solutions de sécurité biométriques et des dispositifs de réalité augmentée/réalité virtuelle. La grande maturité de fabrication et la disponibilité de matrices VCSEL fiables contribuent à sa position dominante. L'efficacité des projecteurs à points en conditions de faible luminosité et leurs excellentes performances dans des designs compacts renforcent encore la préférence du marché.

Le segment TOF devrait enregistrer le TCAC le plus élevé entre 2025 et 2032, porté par la demande croissante en véhicules autonomes, en robotique et en cartographie 3D industrielle. Les VCSEL TOF offrent des mesures de distance rapides et une précision de profondeur accrue, permettant la détection spatiale en temps réel dans les applications critiques. Les avancées technologiques continues et l'adoption croissante des systèmes LiDAR automobiles constituent des moteurs de croissance majeurs.

- Par type

Selon le type, le marché est segmenté en VCSEL monomodes et multimodes. Le segment multimode a dominé le marché en 2024 grâce à sa simplicité, son faible coût et sa compatibilité avec les communications de données à courte distance et les applications électroniques grand public. Les VCSEL multimodes sont privilégiés pour les interconnexions optiques et la détection de proximité, où des débits de données élevés sur des distances modérées sont suffisants. Leur large divergence de faisceau et leur facilité d'intégration dans de grands réseaux en font un choix idéal pour un déploiement grand public. Ce segment bénéficie également de techniques de fabrication éprouvées et d'une chaîne d'approvisionnement solide.

Le segment monomode devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la demande croissante en matière de transmission de données à haut débit, de communication longue distance et d'applications de détection de précision. Les VCSEL monomodes offrent une cohérence supérieure, une dispersion minimale et un fonctionnement hautes performances dans les réseaux à fibre optique.

- Par matériau

En fonction du matériau, le marché des VCSEL est segmenté en arséniure de gallium (GaAs), phosphure d'indium (InP) et autres. Le segment GaAs a représenté la plus grande part de chiffre d'affaires en 2024 grâce à son rendement optique élevé, sa stabilité thermique et son utilisation établie dans l'électronique grand public et les dispositifs de communication de données. Les VCSEL GaAs sont privilégiés pour les liaisons optiques à courte et moyenne portée, offrant des performances fiables à différentes températures. Leur rentabilité et leur compatibilité avec les procédés de fabrication de semi-conducteurs existants contribuent à leur domination. Les dispositifs GaAs permettent également le traitement de plaquettes à grande échelle et présentent de solides propriétés d'émission, ce qui renforce leur applicabilité dans de nombreux secteurs.

Le segment InP devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à sa compatibilité avec les applications à grande longueur d'onde et à haut débit, notamment dans les télécommunications, le LiDAR et les nouvelles technologies de détection industrielle. Les VCSEL InP offrent des bandes passantes de modulation élevées et d'excellentes performances dans les longueurs d'onde infrarouges plus longues, prenant en charge les réseaux de communication optique avancés.

- Par longueur d'onde

En fonction de la longueur d'onde, le marché est segmenté en rouge, proche infrarouge (NIR) et infrarouge court (SWIR). Le segment NIR dominait le marché avec une part de marché de 93,5 % en 2024, grâce à son adoption massive dans les applications de détection 3D, de reconnaissance faciale et de détection de proximité. Les VCSEL NIR offrent un éclairage sûr et efficace pour l'électronique grand public, tout en étant compatibles avec les photodétecteurs silicium standard. Leur fiabilité de fonctionnement dans des conditions de faible luminosité et dans des environnements ambiants variés soutient une forte demande. Les dispositifs NIR sont également privilégiés dans les applications à haut volume en raison de leur rentabilité et de leur facilité d'intégration dans des dispositifs compacts.

Le segment SWIR devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à son adoption croissante dans l'inspection industrielle, les véhicules autonomes et l'imagerie médicale. Les VCSEL SWIR permettent une détection longue portée, une forte pénétration à travers les obscurcissants et des applications d'imagerie spécialisées, stimulant ainsi la demande dans les secteurs émergents.

- Par application

En fonction des applications, le marché des VCSEL est segmenté en applications émergentes, notamment la détection, la communication de données, le chauffage industriel et l'impression laser. En 2024, le segment des capteurs a dominé le marché grâce à son rôle essentiel dans l'électronique grand public, le LiDAR automobile et la cartographie 3D industrielle. Les VCSEL utilisés dans les applications de détection offrent une cartographie précise de la profondeur, la reconnaissance gestuelle et la détection de proximité, ce qui les rend indispensables aux appareils électroniques modernes. Ce segment bénéficie également d'une intégration généralisée dans les smartphones, les systèmes de réalité augmentée/réalité virtuelle (RA/VR) et la robotique. Sa grande fiabilité, ses temps de réponse rapides et sa faible consommation d'énergie renforcent son importance.

Le secteur des communications de données devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par la forte demande d'interconnexions optiques haut débit dans les centres de données et les infrastructures de télécommunications. Les VCSEL permettent une transmission à large bande passante et à faible latence, tout en favorisant une évolutivité réseau économe en énergie.

- Par débit de données

En fonction du débit de données, le marché est segmenté en débits jusqu'à 10 Gbit/s, de 10,1 à 25 Gbit/s et au-delà de 25 Gbit/s. Le segment jusqu'à 10 Gbit/s a dominé le marché en 2024 grâce à son adéquation aux interconnexions standard des centres de données et aux applications électroniques grand public. Il offre une bande passante suffisante pour les besoins de communication courants tout en maintenant la rentabilité et les économies d'énergie. Des techniques de fabrication éprouvées et une adoption généralisée sur les réseaux à grande échelle renforcent ce leadership.

Le segment des débits supérieurs à 25 Gbit/s devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par la demande croissante de réseaux optiques haut débit, de centres de données de nouvelle génération et d'infrastructures de télécommunications. Les VCSEL à haut débit prennent en charge les communications optiques avancées et les technologies 6G émergentes.

- Par industrie

Sur le plan sectoriel, le marché des VCSEL est segmenté en électronique grand public, centres de données, automobile, commerce et industrie, santé et militaire. Ce segment a dominé le marché en 2024 grâce à la prolifération des smartphones, des appareils de réalité augmentée/réalité virtuelle (AR/VR) et des objets connectés intégrant des VCSEL pour la reconnaissance faciale et la détection des gestes. Leur adoption généralisée dans les produits grand public, combinée à des capacités de production en grande série, renforce leur leadership sur le marché. La demande des consommateurs pour des fonctionnalités de sécurité avancées et interactives renforce encore la croissance.

Le secteur automobile devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par l'intégration croissante du LiDAR, des systèmes d'aide à la conduite et des technologies de véhicules autonomes. Les VCSEL utilisés dans les applications automobiles offrent une détection 3D précise, une détection longue portée et des performances fiables dans des conditions difficiles, favorisant ainsi une adoption rapide.

Analyse régionale du marché des lasers à cavité verticale à émission par la surface (VCSEL) à deux terminaux

- L'Amérique du Nord a dominé le marché des lasers à cavité verticale émettant par la surface (VCSEL) à deux terminaux avec la plus grande part de revenus en 2024, grâce à l'adoption croissante des applications de détection 3D, LiDAR et de communication de données à haut débit.

- Les entreprises de la région investissent massivement dans les centres de données de nouvelle génération, l'électronique grand public et les technologies automobiles, alimentant la demande d'appareils VCSEL

- La région bénéficie d'un écosystème technologiquement avancé, d'investissements importants en R&D et d'une solide infrastructure de production, favorisant la commercialisation rapide de solutions basées sur les VCSEL. De plus, l'intégration croissante des VCSEL dans les smartphones, les dispositifs de réalité augmentée/réalité virtuelle et les applications de détection industrielle renforce sa domination du marché.

Aperçu du marché américain des lasers à cavité verticale à émission par la surface à deux terminaux

Le marché américain des lasers à cavité verticale à deux terminaux et à émission par la surface a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, grâce à son adoption généralisée dans les smartphones, la détection 3D et les systèmes de détection et de télémétrie de lumière pour l'automobile. La forte demande d'interconnexions optiques rapides et fiables dans les centres de données et les infrastructures de télécommunications stimule également la croissance. La présence d'entreprises leaders dans les semi-conducteurs et la photonique, combinée à des capacités de fabrication avancées, favorise le déploiement rapide des technologies de lasers à cavité verticale à deux terminaux et à émission par la surface. Par ailleurs, l'intérêt croissant pour les appareils domestiques intelligents, l'électronique portable et les applications industrielles émergentes devrait continuer à stimuler l'expansion du marché.

Aperçu du marché européen des lasers à cavité verticale à émission par la surface à deux terminaux

Le marché européen des lasers à cavité verticale à deux terminaux et à émission par la surface devrait connaître une croissance annuelle composée substantielle au cours de la période de prévision, porté par une forte demande dans les secteurs de l'automatisation industrielle, de l'automobile et de l'électronique grand public. L'adoption croissante des technologies de détection 3D et des réseaux de communication optique haut débit dans des pays comme l'Allemagne, la France et le Royaume-Uni favorise la croissance du marché. Des normes de qualité strictes, une infrastructure bien développée et la promotion de solutions photoniques à hautes performances et à faible consommation d'énergie favorisent l'adoption de ces lasers. Les fabricants européens misent également sur les collaborations et les innovations pour renforcer leur pénétration du marché dans les applications commerciales et industrielles.

Aperçu du marché britannique des lasers à cavité verticale à deux terminaux et à émission par la surface

Le marché britannique des lasers à cavité verticale à deux terminaux et à émission par la surface devrait connaître une croissance annuelle composée notable au cours de la période de prévision, stimulé par son adoption dans les secteurs de la détection et de la télémétrie par la lumière automobile, des centres de données et de l'électronique grand public. L'accent mis par le pays sur l'intégration des technologies intelligentes et les réseaux de communication optique soutient une forte demande. L'augmentation des investissements dans la recherche en photonique et les applications émergentes des dispositifs de réalité augmentée et virtuelle, ainsi que de la détection industrielle, devrait stimuler la croissance.

Aperçu du marché allemand des lasers à cavité verticale à deux terminaux et à émission par la surface

Le marché allemand des lasers à cavité verticale à deux terminaux et à émission par la surface devrait connaître une croissance annuelle composée considérable, soutenue par l'automatisation industrielle, l'innovation automobile et l'adoption massive des technologies de communication optique. L'écosystème industriel allemand de pointe, l'importance accordée à la recherche et au développement, ainsi que les initiatives axées sur le développement durable, favorisent le déploiement de ces lasers dans divers secteurs. L'intégration de ces lasers à cavité verticale à deux terminaux et à émission par la surface avec l'Internet des objets et les systèmes intelligents renforce encore le potentiel du marché.

Aperçu du marché des lasers à cavité verticale à deux terminaux et à émission par la surface en Asie-Pacifique

Le marché Asie-Pacifique des lasers à cavité verticale à deux terminaux et à émission par la surface devrait connaître son taux de croissance annuel composé le plus élevé entre 2025 et 2032, porté par l'urbanisation rapide, la hausse des revenus disponibles et les avancées technologiques dans des pays comme la Chine, le Japon, la Corée du Sud et l'Inde. La région connaît une forte adoption des smartphones, des dispositifs de réalité augmentée et virtuelle, de la détection et de la télémétrie par la lumière pour l'automobile, et des interconnexions optiques pour centres de données. Les initiatives gouvernementales soutenant la numérisation et les projets de villes intelligentes accélèrent le déploiement des lasers à cavité verticale à deux terminaux et à émission par la surface. La présence de fabricants de semi-conducteurs de premier plan et des capacités de production rentables favorisent encore l'accessibilité et l'adoption du marché.

Aperçu du marché japonais des lasers à cavité verticale à deux terminaux et à émission par la surface

Le marché japonais des lasers à cavité verticale à deux terminaux et à émission par la surface (EDP) connaît un essor considérable grâce à l'adoption rapide des technologies, à l'urbanisation et à la demande croissante d'électronique grand public. Ce marché privilégie la détection 3D de précision, l'automatisation industrielle et les applications automobiles. L'intégration avec l'Internet des objets (IoT), les objets connectés et les technologies de réalité augmentée et virtuelle stimule la croissance, tandis que le vieillissement démographique accroît la demande de solutions de détection accessibles et fiables.

Aperçu du marché chinois des lasers à cavité verticale à deux terminaux et à émission par la surface

En 2024, la Chine a représenté la plus grande part de chiffre d'affaires du marché Asie-Pacifique des lasers à cavité verticale à deux terminaux et à émission par la surface, grâce à une forte adoption dans les smartphones, la détection et la télémétrie de lumière automobile et les applications industrielles émergentes. De solides capacités de production nationales, le développement des infrastructures technologiques et une urbanisation rapide soutiennent ce leadership sur le marché. Les initiatives gouvernementales en faveur des villes intelligentes et de la numérisation, associées à une production abordable de lasers à cavité verticale à deux terminaux et à émission par la surface, sont des facteurs clés de la croissance du marché.

Part de marché des lasers à cavité verticale à émission par la surface (VCSEL) à deux terminaux

L'industrie des lasers à cavité verticale émettant par la surface (VCSEL) à deux terminaux est principalement dirigée par des entreprises bien établies, notamment :

- II-VI Incorporated (États-Unis)

- Lumentum Operations LLC (États-Unis)

- ams AG (Autriche)

- TRUMPF (Allemagne)

- Broadcom Inc. (États-Unis)

- Leonardo Electronics US, Inc. (États-Unis)

- SANTEC CORPORATION (Japon)

- VERTILAS GmbH (Allemagne)

- Vertilite (Royaume-Uni)

- Alight Technologies ApS (Danemark)

- FLIR Systems, Inc. (États-Unis)

- Inneos LLC (États-Unis)

- Vixar Inc. (États-Unis)

- IQE PLC (Royaume-Uni)

- Thorlabs, Inc. (États-Unis)

- TriLumina (États-Unis)

- TT Electronics plc (Royaume-Uni)

- Ushio America, Inc. (États-Unis)

- WIN Semiconductors (Taïwan)

- Finisar Corporation (États-Unis)

Développements récents sur le marché mondial des lasers à cavité verticale à émission par la surface (VCSEL) à deux terminaux

- En août 2025, Sika USA a lancé une nouvelle gamme d'adhésifs thermofusibles haute résistance, spécialement conçus pour les applications d'assemblage automobile. Ces adhésifs sont conçus pour améliorer l'intégrité structurelle et réduire le poids des véhicules, s'inscrivant ainsi dans la transition du secteur vers des matériaux légers. Ce développement impacte indirectement le marché des lasers à cavité verticale à deux terminaux émettant par la surface (VCAS) en soutenant le secteur automobile, qui intègre de plus en plus la technologie VCSEL dans le LiDAR, la surveillance en cabine et les systèmes avancés d'aide à la conduite, stimulant ainsi la demande en composants photoniques.

- En octobre 2024, TriEye Ltd. et HLJ Technology ont présenté une solution collaborative de détection et d'imagerie infrarouge à ondes courtes utilisant un laser à cavité verticale à deux bornes et émission par la surface de 1 135 nm. Ce partenariat associe des capteurs SWIR CMOS à des matrices VCSEL avancées pour offrir des solutions d'imagerie économiques et performantes. Cette intégration devrait améliorer les performances des applications de détection automobiles, industrielles et grand public, et élargir l'adoption des lasers à cavité verticale à deux bornes et émission par la surface sur de nombreux marchés.

- En septembre 2024, TRUMPF Photonic Components a présenté ses lasers à cavité verticale à deux bornes et émission par la surface de nouvelle génération lors d'une importante conférence européenne sur la communication optique. Parmi les innovations, on compte des performances monomodes améliorées, des vitesses plus élevées et une impédance thermique réduite, ciblant spécifiquement les applications optiques basse consommation et les applications optiques co-packagées. Ces avancées renforcent le marché des lasers à cavité verticale à deux bornes et émission par la surface en répondant à la demande croissante en matière de communication de données haut débit et d'interconnexions optiques, ce qui les positionne pour une adoption plus large dans les infrastructures de télécommunications et de centres de données.

- En juin 2024, ROHM a développé une nouvelle source lumineuse infrarouge VCSELED combinant les propriétés des lasers à cavité verticale à deux bornes et des diodes électroluminescentes. Cette source lumineuse compacte et performante est destinée aux systèmes de surveillance du conducteur et de l'habitacle automobile. Son introduction devrait étendre l'utilisation de la technologie des lasers à cavité verticale à deux bornes dans le secteur automobile, améliorant ainsi la sécurité et le marché des applications de détection infrarouge.

- En avril 2024, TriEye Ltd. s'est associé à Vertilas GmbH pour la démonstration d'un système de détection SWIR à cavité verticale à deux bornes et à émission par la surface (SED) alimenté par laser de 1,3 µm. Cette collaboration intègre des capteurs SWIR CMOS et des matrices VCSEL au phosphure d'indium, créant ainsi des solutions économiques pour les applications industrielles et grand public. Ce développement souligne l'importance croissante de la technologie SED dans les systèmes de détection, d'imagerie et LiDAR de précision, stimulant ainsi la croissance et l'adoption du marché.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.