Global Tympanostomy Products Market

Taille du marché en milliards USD

TCAC :

%

USD

153.77 Million

USD

181.58 Million

2025

2033

USD

153.77 Million

USD

181.58 Million

2025

2033

| 2026 –2033 | |

| USD 153.77 Million | |

| USD 181.58 Million | |

| % | |

|

Segmentation du marché mondial des produits de tympanostomie, par produit (applicateurs/inséreurs de tubes et tubes de tympanostomie), matériau (fluoroplastique, silicone, titane et acier inoxydable), application (otite moyenne récurrente avec épanchement, otite moyenne chronique et autres), utilisateur final (hôpitaux, centres de chirurgie ambulatoire et cliniques spécialisées) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des produits de tympanostomie

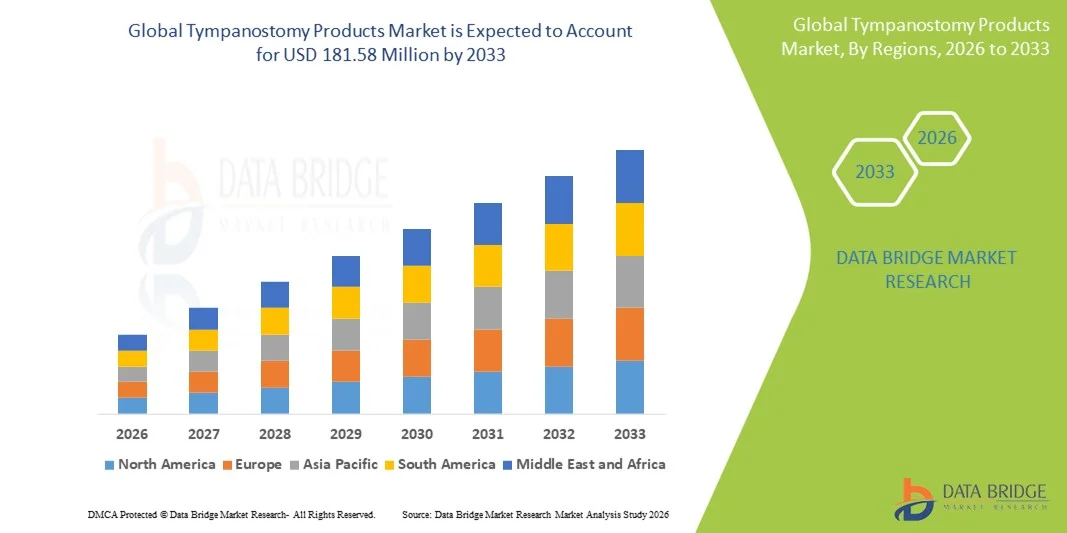

- Le marché mondial des produits de tympanostomie était évalué à 153,77 millions de dollars américains en 2025 et devrait atteindre 181,58 millions de dollars américains d'ici 2033 , avec un TCAC de 2,10 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des otites moyennes et autres troubles de l'oreille moyenne, ainsi que par les progrès technologiques constants dans les solutions chirurgicales ORL mini-invasives, ce qui conduit à une adoption accrue des produits de tympanostomie dans les hôpitaux et les centres de chirurgie ambulatoire.

- De plus, la demande croissante de solutions de ventilation auriculaire sûres, efficaces et faciles à utiliser pour les patients, notamment chez les enfants et les personnes âgées, fait des produits de tympanostomie une norme de soins dans la prise en charge des pathologies de l'oreille moyenne. Ces facteurs convergents accélèrent l'adoption des solutions de tympanostomie, stimulant ainsi significativement la croissance globale du secteur.

Analyse du marché des produits de tympanostomie

- Les produits de tympanostomie, notamment les tubes de ventilation et les instruments d'insertion associés utilisés lors des interventions sur l'oreille moyenne, sont des éléments essentiels des soins ORL modernes, tant chez l'enfant que chez l'adulte. Ils permettent de soulager l'otite séreuse, de réduire les récidives d'infections et d'améliorer l'audition.

- La demande croissante de produits de tympanostomie est principalement alimentée par la prévalence élevée et croissante des otites moyennes, en particulier chez les enfants, ainsi que par une sensibilisation accrue au diagnostic précoce et à l'intervention chirurgicale pour prévenir les complications auditives à long terme.

- L'Amérique du Nord a dominé le marché des produits de tympanostomie avec la plus grande part de revenus (38,6 %) en 2025, grâce à une infrastructure de soins de santé bien établie, un volume élevé d'interventions chirurgicales ORL pédiatriques, des politiques de remboursement favorables et une forte adoption des dispositifs de tympanostomie mini-invasifs de pointe, notamment aux États-Unis.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des produits de tympanostomie au cours de la période de prévision, enregistrant un TCAC de 7,9 % entre 2026 et 2033. Cette croissance sera portée par l'augmentation de la population pédiatrique, l'amélioration de l'accès aux soins ORL, la hausse des dépenses de santé et la sensibilisation croissante à la prise en charge des otites moyennes dans des pays comme la Chine et l'Inde.

- Le segment des otites moyennes récurrentes avec épanchement a dominé le marché en 2025, représentant 58,7 % des revenus, en raison de sa forte prévalence chez les enfants et des recommandations cliniques strictes préconisant la pose rapide de tubes de drainage.

Portée du rapport et segmentation du marché des produits de tympanostomie

|

Attributs |

Principaux enseignements du marché des produits de tympanostomie |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• Medtronic (Irlande) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des produits de tympanostomie

Adoption croissante des procédures ORL mini-invasives

- Une tendance significative et croissante sur le marché mondial des produits de tympanostomie est la préférence grandissante pour les interventions auriculaires mini-invasives dans la prise en charge des otites moyennes chroniques et des épanchements de l'oreille moyenne, notamment chez l'enfant. Ces interventions permettent une récupération plus rapide, une durée d'hospitalisation réduite et un meilleur confort du patient par rapport aux techniques chirurgicales conventionnelles.

- Par exemple, l'adoption croissante des systèmes de pose de tubes de tympanostomie en cabinet sous anesthésie locale a gagné du terrain aux États-Unis et en Europe, permettant aux ORL de traiter les patients pédiatriques sans anesthésie générale, améliorant ainsi l'efficacité et la sécurité des interventions.

- Les progrès technologiques réalisés dans le domaine des tubes de tympanostomie, notamment l'amélioration des matériaux biocompatibles, les revêtements antimicrobiens et l'optimisation de la conception des tubes, améliorent les résultats cliniques en réduisant les risques d'infection, d'obstruction et d'extrusion prématurée.

- L'utilisation croissante de dispositifs de tympanostomie jetables et à usage unique contribue également à cette tendance, les professionnels de santé cherchant à minimiser les risques de contamination croisée et à respecter des protocoles stricts de contrôle des infections en milieu ambulatoire et hospitalier.

- Cette évolution vers des solutions ORL minimalement invasives et centrées sur le patient redéfinit les pratiques cliniques, incitant les fabricants à privilégier les tympanostomies innovantes, faciles d'utilisation et économiques. Par conséquent, des entreprises comme Medtronic et Olympus investissent dans des systèmes de tympanostomie de nouvelle génération, conçus pour une mise en œuvre rapide et une précision opératoire accrue.

- La demande en produits de tympanostomie de pointe est en hausse dans les hôpitaux, les centres de chirurgie ambulatoire et les cliniques ORL, les systèmes de santé privilégiant l'efficacité, la sécurité et l'amélioration des résultats pour les patients.

Dynamique du marché des produits de tympanostomie

Conducteur

Prévalence croissante des otites moyennes et des troubles ORL pédiatriques

- L'augmentation de l'incidence des otites moyennes, notamment chez les nourrissons et les jeunes enfants, est un facteur majeur de la demande mondiale de produits de tympanostomie. Les otites récurrentes et les otites moyennes séreuses chroniques demeurent parmi les affections pédiatriques les plus fréquentes nécessitant une intervention chirurgicale.

- Par exemple, selon des études cliniques et des données de santé, la pose de tubes de tympanostomie demeure l'une des interventions chirurgicales pédiatriques les plus fréquemment pratiquées au monde, ce qui alimente une demande soutenue en tubes de ventilation et dispositifs connexes.

- La sensibilisation accrue des parents et des soignants au diagnostic précoce et à la prise en charge chirurgicale rapide accélère encore l'adoption de ces mesures, car les affections de l'oreille moyenne non traitées peuvent entraîner une perte auditive et des retards de développement.

- En outre, le développement des services ORL, l'accès croissant aux soins de santé spécialisés et l'amélioration de la couverture de remboursement dans les marchés développés favorisent des volumes d'interventions plus élevés.

- La préférence croissante pour les interventions chirurgicales ambulatoires contribue également à la croissance du marché, car les tympanostomies peuvent être réalisées en toute sécurité hors du milieu hospitalier, ce qui réduit les coûts globaux des soins de santé.

- Ces facteurs, pris ensemble, continuent de stimuler une croissance constante du marché des produits de tympanostomie dans les régions développées et émergentes.

Retenue/Défi

Risques liés aux procédures et sensibilisation limitée dans les régions en développement

- Malgré une forte demande, le marché des produits de tympanostomie est confronté à des défis liés aux complications potentielles associées à la procédure, notamment les infections postopératoires, l'otorrhée, l'obstruction du tube et l'extrusion précoce, qui peuvent dissuader certains patients et soignants.

- Par exemple, les inquiétudes concernant les insertions répétées de tubes chez les patients pédiatriques ont conduit certains cliniciens à adopter une approche thérapeutique plus conservatrice, limitant potentiellement le nombre d'interventions dans certains cas.

- Le manque de connaissances sur les procédures de tympanostomie et les options de traitement dans les pays à revenu faible et intermédiaire limite davantage la pénétration du marché, en particulier dans les zones rurales et mal desservies.

- De plus, les disparités d'accès aux spécialistes ORL et aux infrastructures chirurgicales dans les régions en développement constituent un obstacle à l'adoption généralisée des produits de tympanostomie.

- La sensibilité aux coûts dans les marchés émergents et la couverture de remboursement limitée des interventions ORL non urgentes peuvent également freiner la croissance du marché.

- Relever ces défis grâce à des programmes de formation des médecins, des initiatives de sensibilisation des patients et le développement de solutions de tympanostomie abordables et de haute qualité sera essentiel pour une expansion durable du marché.

Étendue du marché des produits de tympanostomie

Le marché est segmenté en fonction du produit, du matériau, de l'application et de l'utilisateur final.

- Sous-produit

Le marché des produits de tympanostomie est segmenté, selon le type de produit, en applicateurs/inséreurs de tubes et tubes de tympanostomie. Le segment des tubes de tympanostomie a dominé le marché en 2025, avec une part de revenus de 57,8 %. Cette domination s'explique par leur large utilisation clinique pour la ventilation de l'oreille moyenne, leur facilité d'insertion et leur efficacité dans le traitement des otites moyennes récidivantes avec épanchement. La sensibilisation croissante des ORL et des patients à l'importance d'interventions précoces, associée aux innovations constantes améliorant la durabilité et le confort du patient, a renforcé leur position de leader. Les hôpitaux et les cliniques spécialisées privilégient les tubes de tympanostomie en raison de leurs dimensions standardisées, de leur profil de sécurité éprouvé et de leurs taux de réussite élevés. Par ailleurs, la prise en charge des frais médicaux et les recommandations des directives de traitement des otites moyennes ont encore stimulé la demande. Le marché des tubes de tympanostomie est également dynamisé par l'augmentation du nombre de patients pédiatriques et leur adoption dans les économies émergentes, où la prévention de la perte auditive est une priorité. Ce segment bénéficie d'applications aussi bien en ambulatoire qu'en centre chirurgical, ce qui le rend très polyvalent pour différents contextes de soins. Les fabricants investissent de plus en plus dans la recherche afin de développer des tubes dotés de revêtements anti-infectieux et d'options biorésorbables, ce qui devrait consolider leur position dominante sur le marché. Le volume élevé d'interventions ORL en Amérique du Nord et en Europe continue de soutenir ce leadership. L'expansion des chaînes d'approvisionnement et les partenariats avec les distributeurs ont également amélioré l'accessibilité. En définitive, l'efficacité clinique constante et la large préférence des médecins expliquent la suprématie continue de ce segment sur le marché.

Le segment des applicateurs/inséreurs de tubes devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 22,3 %, entre 2026 et 2033, en raison de la demande croissante d'outils chirurgicaux mini-invasifs et performants. Les applicateurs améliorent la précision des interventions, réduisent la durée des chirurgies et renforcent la sécurité des patients lors de l'insertion des tubes, ce qui les rend attractifs pour les hôpitaux et les centres de chirurgie ambulatoire. L'attention accrue portée à l'ergonomie pour l'opérateur, à la réduction des risques d'infection et à l'automatisation de la manipulation des dispositifs accélère leur adoption. Les marchés émergents adoptent rapidement les applicateurs grâce à l'amélioration de la formation et de la standardisation des pratiques chirurgicales. Par ailleurs, la sensibilisation croissante des cliniciens aux procédures assistées par dispositifs, associée à l'augmentation des cas d'ORL pédiatrique, crée un fort potentiel de croissance. Les innovations produits, telles que les applicateurs à usage unique et l'amélioration de la durabilité des matériaux, y contribuent également. L'expansion des centres chirurgicaux en Asie-Pacifique et en Amérique latine alimente davantage la croissance rapide de ce segment. Les fabricants lancent des applicateurs compatibles avec différents types de tubes, ce qui accroît leur polyvalence et leur popularité. Les approbations réglementaires et les certifications relatives aux dispositifs de sécurité ont renforcé la confiance des professionnels de santé. L'intégration de conceptions conviviales et de solutions économiques séduit les petites cliniques et les centres spécialisés. De manière générale, la croissance de ce segment est portée par l'efficacité, la sécurité et les progrès technologiques des méthodes d'administration par sonde.

- Par matériau

Le marché des produits de tympanostomie est segmenté, selon le matériau, en fluoroplastique, silicone, titane et acier inoxydable. Le segment du fluoroplastique dominait le marché en 2025 avec une part de revenus de 51,6 %, grâce à sa biocompatibilité, sa faible réactivité tissulaire et sa durabilité supérieure pour les applications dans l'oreille moyenne. Les ORL privilégient les tubes en fluoroplastique en raison de la réduction des taux d'infection et d'extrusion, minimisant ainsi les réinterventions. La polyvalence du matériau, adapté à différents groupes d'âge et types d'interventions, renforce sa préférence clinique. Les innovations produits continues, notamment les variantes revêtues et à élution médicamenteuse, consolident la position de leader de ce segment. Les tubes en fluoroplastique sont largement recommandés chez l'enfant et l'adulte pour les otites moyennes récidivantes, offrant des résultats prévisibles. Une forte présence sur les marchés développés, associée à une bonne connaissance du matériau par les médecins et à son approbation par les recommandations cliniques, soutient la demande. Ce matériau est économique, facile à stériliser et compatible avec les applicateurs de tubes, ce qui favorise son utilisation en milieu hospitalier et ambulatoire. Des chaînes d'approvisionnement robustes et les investissements des fabricants dans la qualité des produits continuent de favoriser leur domination du marché. Les programmes de formation mettant en avant les avantages des matériaux contribuent également à leur adoption généralisée. De plus, l'augmentation du volume d'interventions dans les régions à revenus élevés soutient le maintien de leur position de leader en termes de chiffre d'affaires. La fiabilité clinique du fluoroplastique demeure le principal moteur de croissance de ce segment de produits.

Le segment du titane devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 23,5 %, entre 2026 et 2033, porté par une préférence croissante pour les dispositifs durables, biocompatibles et compatibles avec l'IRM. Les tubes en titane offrent une résistance mécanique accrue, un risque d'infection réduit et une compatibilité avec l'imagerie chirurgicale avancée. L'adoption croissante dans les cliniques spécialisées et les hôpitaux de référence, ainsi que la prise de conscience accrue de la longévité des tubes métalliques, alimentent cette croissance. L'augmentation des interventions ORL pédiatriques et la demande de matériaux durables et non réactifs encouragent l'utilisation du titane. Les fabricants proposent des tubes en titane légers et économiques, ce qui favorise leur adoption. Le développement des centres chirurgicaux de pointe et des hôpitaux urbains dans les marchés émergents est un facteur de croissance clé. L'utilisation croissante du titane dans le traitement des otites moyennes récurrentes et chroniques assure une croissance constante du marché. Les approbations réglementaires en matière de sécurité et de biocompatibilité soutiennent une acceptation plus large. Les avancées technologiques, telles que les revêtements anti-biofilm, renforcent encore son attrait. La formation des cliniciens aux avantages du matériau contribue à la dynamique d'adoption. De manière générale, la durabilité et les avantages cliniques des tubes en titane en font le segment de matériaux dont la croissance est la plus rapide au monde.

- Sur demande

Selon l'application, le marché des produits de tympanostomie est segmenté en otites moyennes récurrentes avec épanchement, otites moyennes chroniques et autres. Le segment des otites moyennes récurrentes avec épanchement a dominé le marché en 2025, représentant 58,7 % des revenus, en raison de sa forte prévalence chez les enfants et des recommandations cliniques strictes préconisant la pose rapide de tubes de drainage. Les hôpitaux et les cliniques spécialisées privilégient les interventions visant à prévenir la perte auditive, les retards de langage et les infections récurrentes. Les campagnes de sensibilisation menées par les associations de pédiatrie et les sociétés d'ORL contribuent au diagnostic précoce et à l'adoption de la procédure. Les innovations en matière de conception, de revêtement et de pose des tubes améliorent l'efficacité de la procédure, le confort du patient et les résultats à long terme, ce qui explique la position dominante du segment. L'augmentation du nombre d'interventions en Amérique du Nord et en Europe, où le traitement préventif est privilégié, renforce encore cette position. Les tubes en fluoroplastique et en silicone sont les plus couramment utilisés dans ces cas, ce qui renforce la synergie entre les matériaux et les produits. L'augmentation de la couverture et du remboursement par les assurances favorise l'adoption de la procédure. Des études multicentriques valident l'efficacité du traitement, renforçant ainsi la confiance des cliniciens. Les centres de chirurgie ambulatoire pratiquent de plus en plus ces interventions, élargissant ainsi leur champ d'action. Le taux de réussite élevé et le faible taux de complications continuent d'attirer patients et professionnels de santé. Ce segment bénéficie d'initiatives de recherche et développement continues visant à améliorer l'efficacité des procédures. Globalement, l'otite moyenne récidivante demeure le principal moteur du volume et du chiffre d'affaires du marché.

Le segment des otites moyennes chroniques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 21,9 %, entre 2026 et 2033, sous l'effet de l'augmentation des consultations ORL chez l'adulte et de l'importance accrue accordée à l'intervention précoce pour prévenir les déficiences auditives à long terme. La prévalence croissante des infections chroniques, des otorrhées et des perforations tympaniques alimente la demande de tubes de tympanostomie. Les cliniques spécialisées et les centres de chirurgie ambulatoire élargissent leur offre de soins. Les progrès réalisés dans la conception des tubes, notamment les modèles à élution médicamenteuse et les tubes durables, améliorent les résultats pour les patients. Le développement des infrastructures de santé en Asie-Pacifique et en Amérique latine favorise l'adoption de cette technique. Les programmes de sensibilisation des médecins et la mise à jour des recommandations de traitement encouragent l'utilisation des tubes. Les innovations en matière de produits garantissent une durée de vie plus longue des tubes et réduisent les complications. Le besoin croissant de procédures minimalement invasives réalisées en cabinet médical accélère l'adoption de ce segment. Les patients atteints d'otite moyenne chronique privilégient de plus en plus les consultations externes, créant ainsi de nouvelles opportunités de croissance. En résumé, les progrès technologiques et les besoins cliniques non satisfaits sont les principaux moteurs de croissance de ce segment.

- Par l'utilisateur final

Le marché des produits de tympanostomie est segmenté, selon l'utilisateur final, en hôpitaux, centres de chirurgie ambulatoire et cliniques spécialisées. Le segment des hôpitaux dominait le marché en 2025, avec une part de revenus de 54,3 %, grâce à un volume d'interventions élevé, à la disponibilité d'infrastructures chirurgicales de pointe et à la présence de spécialistes ORL expérimentés. Les hôpitaux prennent en charge des cas complexes et pédiatriques, ce qui génère une demande constante de produits de tympanostomie. Des politiques de remboursement des interventions avantageuses, des services ORL structurés et une intégration multidisciplinaire contribuent à la position dominante de ce segment. Les hôpitaux bénéficient également de chaînes d'approvisionnement établies et de capacités d'achat en gros, garantissant un approvisionnement continu. La sensibilisation croissante à la prévention et à la prise en charge rapide des otites moyennes récurrentes favorise l'adoption de ces produits. Les programmes de formation du personnel hospitalier sur les nouveaux types de tubes et d'applicateurs améliorent l'efficacité opérationnelle. Le lancement de produits adaptés aux besoins des hôpitaux renforce leur position dominante. Les marchés développés, où la pénétration hospitalière est élevée, conservent une avance considérable. Par ailleurs, la capacité des hôpitaux à réaliser plusieurs interventions par jour contribue à augmenter le volume des ventes. La constance des résultats procéduraux et les capacités de suivi à long terme des patients font des hôpitaux l'utilisateur final privilégié. De manière générale, l'adoption en milieu hospitalier représente la plus grande part du marché.

Le segment des centres de chirurgie ambulatoire devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 22,8 %, entre 2026 et 2033, grâce à une préférence croissante pour les interventions en ambulatoire, la réduction des hospitalisations et la baisse des coûts de traitement. La sensibilisation accrue des patients aux options pratiques et peu invasives stimule l'adoption des centres de chirurgie ambulatoire. L'expansion des centres spécialisés en ORL, notamment en Amérique du Nord et en Asie-Pacifique, soutient cette croissance. Les centres ambulatoires offrent une grande flexibilité dans la planification des rendez-vous, des interventions plus courtes et une prise en charge personnalisée. Les avancées technologiques, telles que les applicateurs tubulaires portables, améliorent l'efficacité des interventions. Les agréments et certifications réglementaires favorisent une plus large acceptation. La collaboration avec des spécialistes ORL pédiatriques et adultes encourage l'adoption de ces interventions. Le nombre croissant de centres de chirurgie ambulatoire dans les zones urbaines et périurbaines crée de nouvelles opportunités. La rentabilité et la préférence des patients pour les soins ambulatoires accélèrent leur adoption. En résumé, les centres de chirurgie ambulatoire s'imposent rapidement comme le segment d'utilisateurs finaux connaissant la croissance la plus rapide.

Analyse régionale du marché des produits de tympanostomie

- L'Amérique du Nord a dominé le marché des produits de tympanostomie avec la plus grande part de revenus, soit environ 38,6 % en 2025, grâce à une infrastructure de soins de santé bien établie, un volume élevé d'interventions ORL pédiatriques et des politiques de remboursement favorables pour les chirurgies de l'oreille moyenne.

- La région bénéficie d'une forte adoption des dispositifs de tympanostomie avancés et mini-invasifs, notamment les tubes de ventilation à court et à long terme, motivée par la préférence clinique pour de meilleurs résultats pour les patients et une réduction des taux de complications.

- De plus, la présence de grands fabricants de dispositifs médicaux, les dépenses de santé élevées et la sensibilisation généralisée à l'intervention précoce en cas d'otite moyenne continuent de renforcer le leadership de l'Amérique du Nord sur le marché mondial des produits de tympanostomie.

Analyse du marché américain des produits de tympanostomie

Le marché américain des produits de tympanostomie représentait la plus grande part de revenus en Amérique du Nord en 2025, porté par une forte prévalence des otites chez l'enfant et une priorité accordée au diagnostic précoce et à l'intervention chirurgicale. Le pays enregistre chaque année un grand nombre de poses de tubes de tympanostomie, notamment chez les enfants de moins de cinq ans. Des pratiques cliniques avancées, l'accès à des chirurgiens ORL spécialisés et une couverture d'assurance favorable contribuent également à la croissance de ce marché. L'innovation constante en matière de matériaux, de conception et de techniques de pose des tubes participe également à l'expansion soutenue du marché américain.

Analyse du marché européen des produits de tympanostomie

Le marché européen des produits de tympanostomie devrait connaître une croissance annuelle composée (TCAC) stable au cours de la période prévisionnelle, portée par une meilleure sensibilisation aux troubles de l'oreille moyenne, la croissance de la population pédiatrique dans certaines régions et des systèmes de santé publique performants. Les pays européens privilégient l'intervention médicale précoce et les traitements ORL fondés sur des données probantes, ce qui soutient une demande constante pour les tympanostomies. Les progrès technologiques en matière de matériaux biocompatibles pour les tubes et l'adoption croissante des techniques chirurgicales mini-invasives contribuent également à la croissance du marché dans la région.

Analyse du marché britannique des produits de tympanostomie

Le marché britannique des produits de tympanostomie devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, grâce à un système de santé national performant et à des recommandations cliniques standardisées pour la prise en charge des otites moyennes séreuses. L'augmentation des consultations en ORL pédiatrique, conjuguée à une sensibilisation accrue des parents à la prévention de la perte auditive, stimule le volume d'interventions. Les progrès constants en matière d'efficacité chirurgicale et de résultats postopératoires contribuent également à l'expansion du marché au Royaume-Uni.

Analyse du marché allemand des produits de tympanostomie

Le marché allemand des produits de tympanostomie devrait connaître une croissance annuelle composée (TCAC) considérable, portée par des infrastructures hospitalières performantes, des dépenses de santé élevées et un fort accent mis sur l'innovation médicale. L'importance accordée en Allemagne à la qualité des soins et au traitement précoce des troubles ORL soutient une demande soutenue en dispositifs de tympanostomie. L'adoption de modèles de tubes de ventilation de pointe et de techniques chirurgicales améliorées contribue à des résultats cliniques favorables, renforçant ainsi la position du pays comme marché européen clé.

Analyse du marché des produits de tympanostomie en Asie-Pacifique

Le marché des produits de tympanostomie en Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, d'environ 7,9 %, entre 2026 et 2033. Cette croissance est portée par une population pédiatrique importante et croissante, un meilleur accès aux soins ORL et l'augmentation des dépenses de santé. La sensibilisation accrue à la prise en charge des otites moyennes et le développement des infrastructures hospitalières dans les économies émergentes accélèrent la croissance du marché. Les initiatives gouvernementales visant à renforcer les services de santé pédiatriques favorisent également l'adoption des tympanostomies dans toute la région.

Analyse du marché japonais des produits de tympanostomie

Le marché japonais des produits de tympanostomie connaît une croissance soutenue grâce à un système de santé performant, une grande précision diagnostique et une forte priorité accordée à la prise en charge précoce des pathologies. Le Japon privilégie les procédures mini-invasives et les dispositifs médicaux de haute qualité, favorisant ainsi l'adoption de produits de tympanostomie de pointe. Le vieillissement de la population, conjugué à une attention accrue portée à la préservation de l'audition et à la qualité de vie, contribue également à la croissance du marché, tant chez les enfants que chez les adultes.

Analyse du marché chinois des produits de tympanostomie

Le marché des produits de tympanostomie a représenté une part importante des revenus de la région Asie-Pacifique en 2025, porté par une population pédiatrique nombreuse, le développement rapide des infrastructures de santé et une sensibilisation accrue aux troubles de l'oreille. L'augmentation des investissements dans le secteur de la santé, l'expansion des hôpitaux de référence et la disponibilité croissante de spécialistes ORL qualifiés favorisent une hausse du nombre d'interventions. Par ailleurs, la présence de fabricants locaux de dispositifs médicaux proposant des produits de tympanostomie à un coût abordable améliore l'accessibilité et accélère la croissance du marché dans les zones urbaines et périurbaines.

Part de marché des produits de tympanostomie

Le secteur des produits de tympanostomie est principalement dominé par des entreprises bien établies, notamment :

• Medtronic (Irlande)

• Smith & Nephew (Royaume-Uni)

• Bionix (États-Unis)

• Spiggle & Theis Medizintechnik GmbH (Allemagne)

• Grace Medical (États-Unis)

• Advanced Medical Technologies (États-Unis) •

Entellus Medical (États-Unis)

• Cook Medical (États-Unis)

• HEINE Optotechnik GmbH & Co. KG (Allemagne)

• Olympus Corporation (Japon)

• MED-EL (Autriche)

• ReSound / GN Store Nord (Danemark)

• Otopront GmbH (Allemagne)

• Karl Storz SE & Co. KG (Allemagne)

• Young Medical (États-Unis)

• Interacoustics A/S (Danemark)

• Natus Medical Incorporated (États-Unis)

• Armstrong Medical (États-Unis)

• Ear Technology Corporation (États-Unis)

• Medicover (Suède)

Dernières évolutions du marché mondial des produits de tympanostomie

- En janvier 2021, Preceptis Medical a lancé le système de tube de tympanostomie Hummingbird de nouvelle génération, un dispositif novateur pour la pose de tubes auriculaires pédiatriques en cabinet, conçu pour simplifier la procédure grâce à des caractéristiques ergonomiques avancées qui optimisent l'efficacité et réduisent l'invasivité.

- En août 2023, Medtronic a lancé un système de tube de tympanostomie novateur et avancé, conçu pour améliorer l'efficacité et la sécurité des chirurgies de l'oreille en minimisant la migration épithéliale et en réduisant le risque d'obstruction du tube, ce qui représente une innovation produit notable dans le domaine des dispositifs de tympanostomie.

- En 2023, une entreprise de technologies médicales a lancé en Allemagne un tube de tympanostomie bioabsorbable, composé de matériaux résorbables destinés à réduire le besoin de procédures secondaires d'ablation du tube chez les patients pédiatriques.

- En 2023, un important fabricant américain a obtenu l'autorisation 510(k) de la FDA pour un système automatisé de pose de tubes de tympanostomie destiné aux consultations externes pédiatriques, permettant une pose plus rapide et sans anesthésie en dehors des blocs opératoires traditionnels.

- En juin 2024, AventaMed, une société de KARL STORZ, a lancé le dispositif Solo+ pour la pose de tubes auriculaires, conçu pour simplifier les tympanostomies pédiatriques et bénéficiant des certifications réglementaires européennes (MDR) et américaines (FDA 510(k)), élargissant ainsi les possibilités de réalisation en cabinet médical.

- En septembre 2024, Transparency Market Research a fait état d'une croissance continue du marché et a souligné le lancement et l'adoption de solutions de tympanostomie moins invasives, notamment des dispositifs comme le Hummingbird et d'autres systèmes tubulaires similaires utilisés en cabinet médical, réduisant ainsi le recours à l'anesthésie générale.

- En mai 2025, Smith+Nephew a annoncé le lancement sur le marché et la première intervention commerciale utilisant le système Tula, une solution de pose de tubes de tympanostomie en cabinet qui permet aux chirurgiens ORL de poser des tubes d'oreille chez des enfants éveillés sans anesthésie générale, améliorant considérablement le confort du patient et l'efficacité de la procédure.

- En avril 2025, le dispositif Solo+ Tympanostomie Tube d'AventaMed, composé d'une pièce à main et d'une cartouche, a reçu l'autorisation 510(k) de la FDA américaine, élargissant ainsi les options mini-invasives pour les tympanostomies en milieu pédiatrique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.