Global Type 1 Diabetes Market

Taille du marché en milliards USD

TCAC :

%

USD

8.43 Billion

USD

16.02 Billion

2025

2033

USD

8.43 Billion

USD

16.02 Billion

2025

2033

| 2026 –2033 | |

| USD 8.43 Billion | |

| USD 16.02 Billion | |

| % | |

|

Segmentation mondiale du marché du diabète de type 1, par insuline analogique (insuline à action rapide, insuline à action courte et insuline à action longue), appareils (pompe d'insuline, stylo à insuline, compteur de glucose du sang et autres), utilisateur final (hôpital, instituts de recherche et soins à domicile) - Tendances et prévisions de l'industrie jusqu'en 2033

Aperçu du marché du diabète de type 1

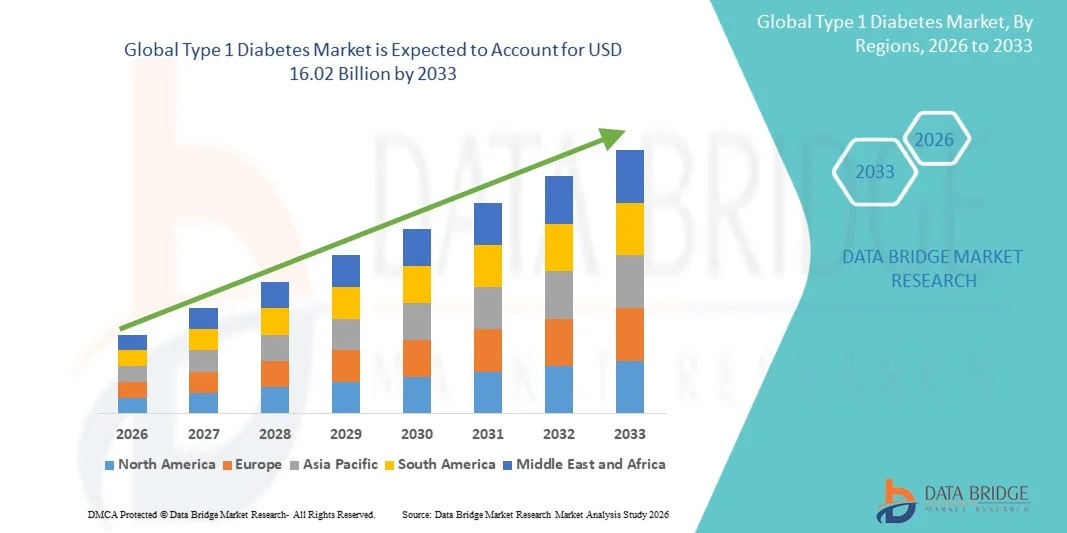

Le marché du diabète de type 1 a été évalué à8,43 milliards de dollars en 2025et devrait atteindre16,02 milliards de dollars en 2033, croissance à unTCAC de 7,40 % de 2026 à 2033. La croissance du marché est soutenue par l'augmentation de l'incidence du diabète de type 1 parmi les populations pédiatriques et adultes à l'échelle mondiale, l'adoption croissante de systèmes avancés d'administration d'insuline et la sensibilisation à l'égard de stratégies de gestion glycémique efficaces.

L'expansion des nouveaux analogues de l'insuline avec des profils pharmacocinétiques améliorés, parallèlement à l'intégration des systèmes de surveillance continue du glucose (CGM) avec les dispositifs d'administration d'insuline, transforme les paradigmes de gestion du diabète. Les progrès technologiques dans les systèmes automatisés d'administration d'insuline, y compris les systèmes hybrides à boucle fermée et les technologies du pancréas artificiel, améliorent les résultats des patients en permettant une dose d'insuline plus précise et personnalisée. De plus, l'augmentation des dépenses en soins de santé, l'élargissement de la couverture de remboursement pour les dispositifs de gestion du diabète et l'augmentation des investissements dans la recherche sur le diabète dans les marchés développés et émergents créent des possibilités importantes pour les intervenants tout au long de la période de prévision.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché du diabète de type 1 avec la plus grande part de revenus de 42,8 % en 2025, appuyée par des taux de prévalence élevés, de solides cadres de remboursement, une infrastructure de soins de santé avancée et la présence de fabricants d'insuline et d'appareils de premier plan.

- On s'attend à ce que l'Europe soit le deuxième marché en importance, sous l'impulsion de programmes de soins du diabète établis, de voies de réglementation favorables pour les nouvelles thérapies et de l'adoption croissante de technologies avancées de distribution d'insuline dans toute la région.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide avec un TCAC de 9,15 %, de 2026 à 2033, en raison de l'augmentation de la prévalence du diabète, de l'élargissement de l'accès aux soins de santé, de l'augmentation des revenus disponibles et de la sensibilisation accrue aux solutions avancées de gestion du diabète.

- Le segment de l'insuline à action rapide a dominé la catégorie de l'insuline analogique avec une part de marché de 48,2 % en 2025, ce qui reflète son rôle essentiel dans le contrôle du glucose au moment des repas et son intégration généralisée aux traitements par pompe à insuline pour une gestion glycémique optimisée.

- On s'attend à ce que le segment de l'insuline à action prolongée soit la catégorie analogue à l'insuline qui connaît la croissance la plus rapide, en raison du développement d'insulines basales de nouvelle génération avec des profils de durée prolongée, de la réduction du risque d'hypoglycémie et de l'amélioration de l'adhésion des patients.

- Le segment de la pompe à insuline a dominé la catégorie des dispositifs avec une part de marché de 39,5 % en 2025, soutenue par l'adoption croissante de systèmes automatisés d'administration d'insuline, l'intégration technologique avec les dispositifs de MCC et l'amélioration des résultats cliniques associés à la pompe.

- Le segment des compteurs de glucose dans le sang devrait connaître une forte croissance au cours de la période de prévision, en raison de la demande croissante de capacités précises de surveillance et d'intégration du glucose au point de soins avec les plateformes de santé numériques.

- Le segment des hôpitaux a dominé la catégorie des utilisateurs finaux avec une part de marché de 45,3% en 2025, appuyée par des programmes complets de gestion du diabète, des services d'endocrinologie spécialisés et l'accès aux technologies de pointe de distribution d'insuline.

- Le segment des soins à domicile devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de la préférence des patients pour l'autogestion, de l'expansion des services de télésanté et de l'augmentation de la disponibilité de dispositifs conviviaux d'administration et de surveillance de l'insuline.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 8,43 milliards de dollars

- Valeur de marché prévue (2033): USD 16.02 Million

- Prévisions CAGR (2026-2033): 7,40%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et segmentation du marché du diabète de type 1

|

Attributs |

Diabète de type 1CléPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

· Novo Nordisk A/S (Danemark) · Sanofi (France) · Lilly USA, LLC (États-Unis) · Medtronic plc (Irlande) · Insulet Corporation (États-Unis) · Tandem Diabetes Care Inc. (États-Unis) · Laboratoires Abbott (États-Unis) · Dexcom Inc. (États-Unis) · Ypsomed AG (Suisse) · Beta Bionics Inc. (États-Unis) · Bigfoot Biomedical Inc. (États-Unis) · Zealand Pharma A/S (Danemark) |

|

Possibilités de marché |

· Développement de systèmes d'injection d'insuline en boucle fermée entièrement automatisés avec des algorithmes d'intelligence artificielle améliorés pour un contrôle glycémique personnalisé · Extension des technologies avancées de gestion du diabète aux marchés émergents avec une infrastructure de soins de santé en croissance et une prévalence accrue du diabète |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une épidémiologie des patients, une analyse des pipelines, une analyse des prix et un cadre réglementaire. |

Tendances du marché du diabète de type 1

Tendance: Intégration de l'intelligence artificielle et des systèmes automatisés de livraison d'insuline

L'adoption clinique de technologies avancées de gestion du diabète continue d'accélérer à mesure que l'intelligence artificielle (IA) et les algorithmes d'apprentissage automatique sont intégrés dans les systèmes d'administration d'insuline. Les systèmes automatisés d'administration d'insuline (AID), y compris les technologies hybrides en boucle fermée et en boucle complètement fermée, tirent parti des données de surveillance continue du glucose en temps réel pour ajuster de façon autonome l'administration d'insuline basale, réduire la variabilité glycémique et minimiser le risque d'hypoglycémie. Ces systèmes transforment la prise en charge du diabète de type 1 en permettant l'administration personnalisée d'insuline à base de données sans nécessiter une intervention constante du patient.

Par exemple,

L'intégration des systèmes de CGM avec les pompes à insuline dans des dispositifs tels que le Medtronic MiniMed 780G et le Tandem Control-IQ a montré des améliorations significatives dans les mesures du temps dans la gamme, les essais cliniques montrant que les patients atteignent plus de 70% de temps dans la gamme cible de glucose contre environ 60% avec le traitement par pompe standard.

De plus, les nouveaux algorithmes prédictifs alimentés par l'IA permettent d'ajuster l'insuline par anticipation en fonction des habitudes alimentaires, de l'activité physique et des tendances historiques du glucose, en améliorant encore les résultats glycémiques et en réduisant le fardeau de l'autogestion du diabète. La convergence des technologies numériques de santé avec les systèmes de distribution d'insuline devrait stimuler l'innovation et l'expansion du marché tout au long de la période de prévision.

Dynamique du marché du diabète de type 1

Facteur clé du marché : augmentation de la prévalence mondiale du diabète de type 1

L'incidence croissante du diabète de type 1 dans le monde est l'un des principaux moteurs de la croissance du marché. Le diabète de type 1 touche environ 8,4 millions de personnes dans le monde, et des projections indiquent que ce nombre pourrait dépasser 17 millions d'ici 2040. La maladie se manifeste généralement pendant l'enfance et l'adolescence, créant une population de patients en croissance nécessitant une insulinothérapie à vie et des dispositifs de gestion du diabète. L'augmentation des taux de diagnostic, l'amélioration de la sensibilisation aux maladies et l'élargissement des programmes de dépistage contribuent à l'identification et au début du traitement plus tôt.

Par exemple,

Selon la Fédération internationale du diabète (FDI), environ 1,2 million d'enfants et d'adolescents de moins de 20 ans vivent avec le diabète de type 1 dans le monde, et plus de 100 000 nouveaux cas sont diagnostiqués chaque année dans ce groupe d'âge. L'augmentation de la population de patients nécessitant une insulinothérapie continue devrait entraîner une demande soutenue d'analogues de l'insuline et de dispositifs d'administration avancés tout au long de la période de prévision.

Principaux obstacles : coûts élevés du traitement et accès limité dans les régions en développement

Les coûts importants associés à l'insulinothérapie, aux dispositifs d'administration d'insuline et aux systèmes de surveillance continue du glucose constituent des obstacles importants à la prise en charge optimale du diabète, en particulier dans les pays à faible revenu et à revenu intermédiaire. Le coût annuel cumulatif des pompes à insuline, des consommables, des capteurs de CGM et des analogues d'insuline peut dépasser USD 15 000 par patient sur les marchés développés, limitant l'accessibilité des populations non assurées ou sous-assurées. De plus, les politiques de remboursement incohérentes et les infrastructures de soins de santé limitées dans les régions en développement limitent l'accès aux technologies avancées de gestion du diabète.

Par exemple,

Les disparités mondiales dans l'accès à l'insuline demeurent importantes, l'Organisation mondiale de la santé estimant que seulement 50 % des personnes ayant besoin d'insuline dans le monde ont un accès fiable au médicament. Les coûts élevés du traitement continuent de présenter des défis considérables pour les systèmes de soins de santé et les patients, en particulier dans des contextes limités en ressources, où les dépenses hors poche constituent le principal mécanisme de paiement.

Opportunité de marché clé : développement de formules d'insuline de prochaine génération et technologies de livraison

Le développement continu d'insulines ultra-rapides, d'insulines intelligentes répondant au glucose et de formulations d'insuline basale une fois par semaine représente d'importantes possibilités sur le marché. Ces innovations visent à améliorer le contrôle glycémique tout en réduisant la fréquence d'injection et le risque d'hypoglycémie. Simultanément, les progrès de la technologie de la pompe à patch, des systèmes d'injection d'insuline sans tube et des pompes à insuline implantables élargissent les possibilités de traitement et améliorent la commodité et l'adhésion du patient.

Par exemple,

Le développement clinique de formulations d'insuline basale une fois par semaine, incluant l'insuline icodec (Novo Nordisk), a montré un contrôle glycémique non inférieur par rapport aux insulines basales quotidiennes tout en réduisant significativement la charge d'injection. L'approbation par la FDA de l'insuline icodec en 2024 a marqué une étape importante dans le traitement du diabète, offrant aux patients un schéma posologique simplifié et pouvant améliorer l'adhésion à long terme. On s'attend à ce que la poursuite de l'innovation dans les formulations d'insuline et les technologies de livraison crée des possibilités de croissance substantielles tout au long de la période de prévision.

Marché du diabète de type 1

Le marché du diabète de type 1 est segmenté sur la base de l'insuline analogique, des dispositifs et de l'utilisateur final.

Par Insulin Analog

Sur la base de l'analogue de l'insuline, le marché du diabète de type 1 est segmenté en insuline à action rapide, insuline à action courte et insuline à action prolongée. Le segment de l'insuline à action rapide a dominé le marché avec une part de marché de 48,2 % en 2025, reflétant son rôle essentiel dans le contrôle du glucose au moment des repas et l'intégration généralisée avec la pompe à insuline pour une gestion glycémique postprandiale optimisée. Les analogues d'insuline d'action rapide, y compris l'insuline lispro, l'insuline asparte et l'insuline glulisine, offrent une action plus rapide et plus courte que l'insuline humaine régulière, permettant une couverture prandiale plus précise et un meilleur contrôle glycémique. La dominance du segment est également soutenue par le développement de formulations à effet ultrarapide avec des profils d'absorption améliorés.

Le segment de l'insuline à action prolongée devrait connaître la croissance la plus rapide de 2026 à 2033, en raison du développement d'insulines basales de nouvelle génération dont le profil de durée est supérieur à 24 heures, de profils pharmacocinétiques flatteurs réduisant le risque d'hypoglycémie nocturne et d'une amélioration de l'observance du patient grâce à des schémas d'administration simplifiés une fois par jour ou une fois par semaine. L'approbation de l'insuline icodec et le développement continu de technologies d'insuline basale répondant au glucose devraient accélérer la croissance du segment.

Par périphériques

Sur la base de dispositifs, le marché du diabète de type 1 est segmenté en pompe à insuline, stylo à insuline, glycémie et autres. Le segment de la pompe à insuline a dominé le marché avec une part de marché de 39,5 % en 2025, soutenue par l'adoption croissante de systèmes automatisés d'administration d'insuline, l'intégration transparente avec les dispositifs de surveillance continue du glucose, et a démontré des avantages cliniques, y compris une amélioration de la durée et une hypoglycémie réduite. Les progrès technologiques dans les systèmes hybrides à boucle fermée, les pompes à patch sans tube et les algorithmes de dosage alimentés par l'IA conduisent à l'adoption de la thérapie par pompe dans les populations de patients pédiatriques et adultes. Les principaux intervenants, dont Medtronic, Tandem Diabetes Care et Insulet Corporation, continuent d'élargir leurs portefeuilles de produits grâce à des technologies de pompe de plus en plus sophistiquées.

Le segment des glycomètres devrait connaître une forte croissance au cours de la période de prévision, en raison de la demande continue d'une surveillance précise au point de traitement du glucose, en particulier chez les patients qui n'utilisent pas de systèmes de surveillance continue du glucose. L'intégration des glycomètres aux applications des smartphones et aux plateformes de données basées sur le cloud améliore leur utilité clinique et soutient les décisions de traitement éclairées.

Par utilisateur final

Sur la base de l'utilisateur final, le marché du diabète de type 1 est segmenté en hôpitaux, instituts de recherche et soins à domicile. Le segment hospitalier a dominé le marché avec une part de marché de 45,3% en 2025, tirée par des programmes complets de gestion du diabète, des services d'endocrinologie spécialisée et de diabète pédiatrique, et l'accès à des technologies avancées de distribution d'insuline et à des ressources éducatives pour les patients. Les hôpitaux servent de centres primaires pour les patients diabétiques de type 1 nouvellement diagnostiqués, offrant une insulinothérapie intensive, une éducation au comptage des glucides et une gestion clinique continue. La concentration d'équipes multidisciplinaires de soins du diabète et l'accès à des technologies avancées de diagnostic et de traitement contribuent au leadership du segment.

Le secteur des soins à domicile devrait connaître la croissance la plus rapide de 2026 à 2033, en raison de la préférence des patients pour l'autogestion, de l'expansion des services de télésanté et de télésurveillance, et de l'augmentation de la disponibilité de dispositifs d'administration conviviale d'insuline et de surveillance du glucose. Le passage à des modèles de soins axés sur le patient, appuyés par des plateformes numériques de santé permettant le partage de données en temps réel avec les fournisseurs de soins, accélère l'expansion du segment des soins à domicile. L'amélioration de l'utilisation des appareils, l'allongement du temps d'usure des capteurs et la simplification des systèmes d'administration d'insuline réduisent les obstacles à une gestion efficace du diabète à domicile.

Analyse régionale du marché du diabète de type 1

L'Amérique du Nord a dominé le marché du diabète de type 1 avec une part de 42,8 % en 2025, appuyée par des taux de prévalence élevés, des infrastructures de soins de santé avancées, des cadres de remboursement solides et la présence de fabricants d'insuline et d'appareils de premier plan, dont Eli Lilly, Medtronic, Tandem Diabetes Care et Insulet Corporation. Des voies de réglementation favorables, une vaste activité de recherche clinique et des taux élevés d'adoption de technologies avancées de gestion du diabète contribuent au leadership du marché régional.

Aperçu du marché américain du diabète de type 1

Le marché américain du diabète de type 1 représente le plus grand marché national au monde, bénéficiant d'environ 1,9 million de personnes vivant avec le diabète de type 1, d'une couverture d'assurance étendue pour l'insuline et les dispositifs antidiabétiques, et de taux élevés d'adoption d'un traitement par pompe à insuline et d'une surveillance continue du glucose. Les dispositions de la Loi sur les soins abordables qui assurent la couverture des services de santé essentiels, y compris l'approvisionnement en diabète, et les déterminations favorables de la couverture de l'assurance-maladie pour les systèmes de MCC ont élargi l'accès des patients aux technologies de pointe. De fortes recommandations cliniques de l'American Diabetes Association soutenant l'insulinothérapie intensive et l'utilisation de la technologie favorisent l'adoption du traitement.

Europe Aperçu du marché du diabète de type 1

Le marché européen du diabète de type 1 demeure un contributeur majeur, avec des programmes de soins du diabète établis en Allemagne, au Royaume-Uni, en France et dans les pays nordiques. Des systèmes de santé publics solides offrent une large couverture pour l'insulinothérapie et les dispositifs de gestion du diabète, tandis que des voies de régulation favorables par l'intermédiaire de l'Agence européenne des médicaments facilitent l'accès en temps opportun aux nouvelles thérapies. L'adoption croissante de systèmes automatisés d'administration d'insuline et l'utilisation accrue des MCC améliorent les résultats des patients dans toute la région.

Aperçu du marché du diabète de type 1 au Royaume-Uni

Le marché du diabète de type 1 au Royaume-Uni se caractérise par des programmes complets de soins du diabète du National Health Service (NHS) et par une augmentation des investissements dans les technologies de pointe en matière de diabète. L'engagement de NHS England à élargir l'accès aux systèmes hybrides à boucle fermée et à la technologie des MCC améliore les résultats glycémiques chez les patients diabétiques de type 1. Le Royaume-Uni détient une part de 7,8 % du marché mondial en 2025, soutenue par une solide infrastructure clinique et des centres spécialisés dans le diabète.

Allemagne Aperçu du marché du diabète de type 1

La robuste infrastructure de soins de santé de l'Allemagne et une couverture sociale favorable soutiennent des programmes complets de gestion du diabète. Des taux élevés d'adoption de la pompe à insuline et de la technologie des MCC, combinés à une solide expertise clinique et à des programmes d'éducation des patients, contribuent à améliorer les résultats du traitement. L'Allemagne représente le plus grand marché en Europe, avec des voies de remboursement établies pour les technologies avancées de diabète.

Aperçu du marché du diabète en Asie-Pacifique de type 1

Le marché du diabète de type 1 en Asie et dans le Pacifique devrait connaître une croissance rapide avec un TCAC de 9,15 % au cours de la période de prévision, en raison de l'augmentation de la prévalence du diabète, de l'élargissement de l'accès aux soins de santé, de l'augmentation des revenus disponibles et de la sensibilisation accrue aux solutions avancées de gestion du diabète. Le Japon, la Chine, l'Australie et la Corée du Sud représentent des marchés clés, avec des investissements croissants dans les infrastructures de soins du diabète et l'adoption croissante de technologies de distribution d'insuline.

Japon Aperçu du marché du diabète de type 1

Le marché japonais du diabète de type 1 bénéficie d'infrastructures de soins de santé de pointe, d'une couverture d'assurance maladie universelle et d'une forte adoption de technologies de gestion du diabète. Les approbations réglementaires japonaises pour les systèmes automatisés d'injection d'insuline et les dispositifs de MCC augmentent les options de traitement, tandis que les réseaux endocrinologiques établis fournissent des soins spécialisés. Le Japon détient 6,2 % du marché mondial en 2025.

Chine Aperçu du marché du diabète de type 1

Le marché chinois du diabète de type 1 connaît une croissance rapide grâce à des initiatives de modernisation des soins de santé, à l'expansion des réseaux de soins de santé privés et à l'augmentation de la demande de traitements de pointe. La sensibilisation accrue au diabète de type 1, l'amélioration des capacités diagnostiques et l'élargissement de l'accès aux analogues de l'insuline et aux dispositifs de distribution favorisent l'expansion du marché. La Chine devrait être l'un des marchés nationaux qui connaissent la croissance la plus rapide, avec un TCAC projeté de 10,2 % entre 2026 et 2033.

Part du marché du diabète de type 1

L'industrie du diabète de type 1 est principalement dirigée par des entreprises bien établies, notamment :

- Novo Nordisk A/S (Danemark)

- Sanofi (France)

- Lilly USA, LLC (États-Unis)

- Plc Medtronic (Irlande)

- Insulet Corporation (États-Unis)

- Tandem Diabetes Care Inc. (États-Unis)

- Laboratoires Abbott (États-Unis)

- Dexcom Inc. (États-Unis)

- Ypsomed AG (Suisse)

- Beta Bionics Inc. (États-Unis)

- Bigfoot Biomedical Inc. (États-Unis)

- Zélande Pharma A/S (Danemark)

Les derniers développements sur le marché du diabète de type 1

- En mars 2026, Tandem Diabetes Care a annoncé la clairance de sa pompe à insuline Mobi avec la technologie Control-IQ pour les patients pédiatriques dès l'âge de deux ans. L'indication élargie représente une étape importante dans l'administration automatisée d'insuline aux plus jeunes diabétiques de type 1, ce qui permet aux familles d'accéder à une technologie de pompe de pointe dotée de capacités de gestion simplifiées.

- En janvier 2026, Novo Nordisk a annoncé les résultats positifs des essais cliniques de phase 3 pour son insuline basale icodec une fois par semaine chez les patients pédiatriques diabétiques de type 1. L'étude ONWARDS TEEN a montré un contrôle glycémique non inférieur par rapport à l'insuline dégludec une fois par jour, ce qui confirme le potentiel d'expansion de la formulation hebdomadaire d'insuline.

- En novembre 2025, Insulet Corporation a reçu l'autorisation de la FDA pour son intégration au système de surveillance continue du glucose d'Abbott FreeStyle Libre 2 Plus. La compatibilité élargie des MCC offre aux patients un choix et une souplesse supplémentaires dans leur écosystème technologique de gestion du diabète.

- En septembre 2025, Medtronic a annoncé le lancement commercial de son MiniMed 780G Advanced Hybrid Closed-Loop System sur d'autres marchés européens, élargissant l'accès à sa dernière technologie automatisée de distribution d'insuline avec des algorithmes de détection de repas et une interface utilisateur simplifiée.

- En juin 2025, Beta Bionics a reçu l'approbation de la FDA pour son système iLet Bionic Pancreas pour les patients atteints de diabète de type 1. Le système d'administration d'insuline entièrement automatisé ne nécessite que le poids de l'utilisateur pour l'initialisation et détermine de façon autonome toutes les doses d'insuline, ce qui représente une avancée significative dans la simplification de la gestion du diabète.

- En avril 2025, Eli Lilly and Company a annoncé l'approbation par la FDA de Lyumjev (insuline lispro-aabc) dans une formulation U-200 concentrée destinée à être utilisée dans les pompes à insuline. La formulation concentrée permet de prolonger la durée du réservoir de pompe et de réduire la fréquence de remplissage pour les patients ayant des besoins en insuline plus élevés.

- En février 2025, Dexcom Inc. a annoncé la clairance par la FDA de son système de surveillance continue du glucose G7 pour l'intégration avec plusieurs systèmes automatisés d'administration d'insuline. La compatibilité élargie et le temps d'échauffement de 60 minutes améliorent l'utilité clinique et la commodité du G7.

- En décembre 2024, Sanofi a reçu l'approbation de la FDA pour Tzield (teplizumab-mzwv) pour le retard du diabète de type 1 au stade 3 chez les adultes et les enfants âgés de 8 ans et plus atteints de diabète de type 1 au stade 2. L'approbation a marqué le premier traitement modifiant la maladie pour le diabète de type 1, ce qui représente une avancée importante dans les stratégies d'intervention précoce.

- En octobre 2024, Abbott Laboratories a annoncé l'autorisation par la FDA de son système de surveillance continue du glucose FreeStyle Libre 3 pour son intégration aux systèmes automatisés d'administration d'insuline. Le capteur CGM le plus petit et le plus mince au monde offre une précision et une commodité accrues.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.