Global Type 2 Diabetes Market

Taille du marché en milliards USD

TCAC :

%

USD

48.64 Billion

USD

78.71 Billion

2025

2033

USD

48.64 Billion

USD

78.71 Billion

2025

2033

| 2026 –2033 | |

| USD 48.64 Billion | |

| USD 78.71 Billion | |

| % | |

|

Global Type 2 Diabetes segmentation du marché, par type de drogue (Dipeptidyl Peptidase-4 (DPP-4) Inhibiteurs, inhibiteurs de l'alpha-glucosidase, Biguanides, Peptide-1 semblable au glucagon (GLP-1) Agonistes récepteurs, Cotransporteurs de sodium-glucose 2 (SGLT2), sulfonylurées et autres), Voie d'administration (orale, sous-cutanée et intraveineuse), Canal de distribution ( Pharmacies de détail, Pharmacies hospitalières et autres) - Tendances de l'industrie et prévisions à 2033

Aperçu du marché du diabète de type 2

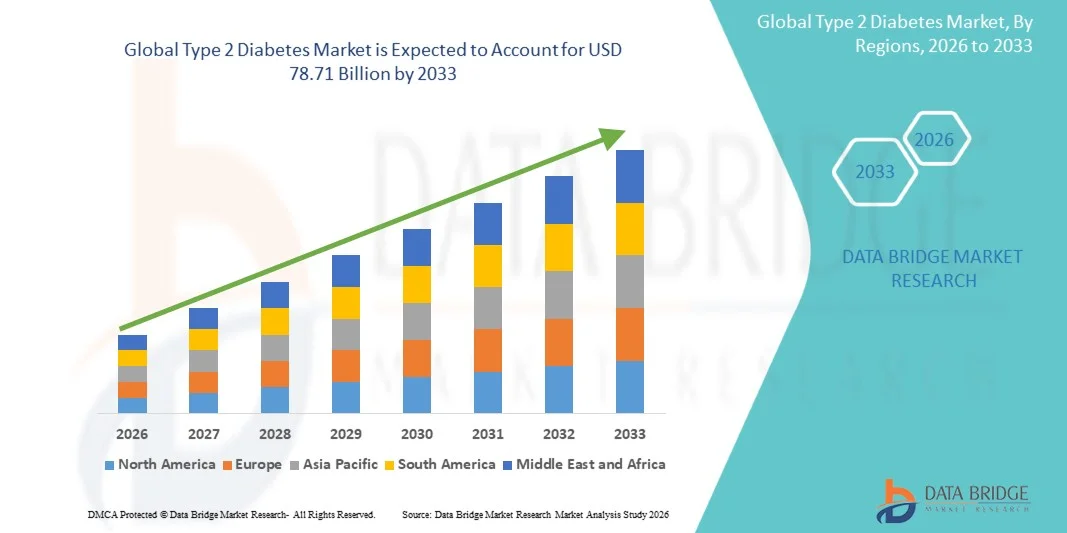

Le marché du diabète de type 2 a été évalué à48,64 milliards de dollars en 2025et devrait atteindre78,71 milliards de dollars en 2033, croissance à unTCAC de 6,20% de 2026 à 2033. La croissance du marché est soutenue par l'augmentation de la prévalence du diabète de type 2 dû aux modes de vie sédentaires, à l'urbanisation et à l'augmentation des taux d'obésité dans la population mondiale, ainsi que par l'adoption généralisée d'interventions thérapeutiques avancées.

L'excellente efficacité liée aux nouvelles classes de médicaments, associée à un meilleur contrôle glycémique et à une réduction du risque cardiovasculaire par rapport aux thérapies traditionnelles, entraîne une adoption accrue chez les patients et les fournisseurs de soins de santé. Les progrès technologiques en cours dans les formulations de médicaments, y compris les injections hebdomadaires, les agonistes des récepteurs GLP-1 par voie orale et les thérapies combinées, augmentent l'applicabilité clinique des traitements du diabète de type 2 chez diverses populations de patients. De plus, les investissements croissants dans l'infrastructure des soins de santé dans les marchés émergents et l'expansion des programmes de soins du diabète créent de nouvelles possibilités pour les intervenants tout au long de la période de prévision.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché du diabète de type 2 avec la plus grande part des revenus de 38,7 % en 2025, appuyée par des taux élevés d'adoption de technologies thérapeutiques de pointe, de solides cadres de remboursement et la présence d'acteurs de premier plan du marché.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide avec un TCAC de 8,45 %, de 2026 à 2033, en raison de l'expansion des infrastructures de soins de santé, de l'augmentation de la prévalence du diabète et de l'augmentation des dépenses de soins de santé.

- Le segment des agonistes récepteurs Glucagon-Like Peptide-1 (GLP-1) a dominé le marché avec une part de marché de 34,2 % en 2025, ce qui reflète sa position bien établie en tant que classe thérapeutique privilégiée, avec des preuves cliniques solides soutenant l'amélioration du contrôle glycémique et des résultats cardiovasculaires.

- On s'attend à ce que le segment des inhibiteurs du Cotransporteur 2 de sodium-glucose (SGLT2) soit la catégorie de médicaments dont la croissance est la plus rapide, en raison de la preuve croissante des avantages cardiorénaux, de l'augmentation des indications et de la préférence croissante des médecins pour les traitements combinés.

- Le segment Oral a dominé la catégorie de la voie d'administration avec une part de marché de 62,8 % en 2025, appuyée par la préférence du patient pour les traitements non injectables, la facilité d'administration et la grande disponibilité des antidiabétiques oraux.

- Le segment sous-cutané devrait connaître une forte croissance au cours de la période de prévision, en raison de l'adoption croissante d'agonistes récepteurs GLP-1, d'insuline-thérapies et de produits injectables combinés.

- Le segment des Pharmacies de détail a dominé la catégorie des canaux de distribution avec une part de marché de 54,3 % en 2025, appuyée par l'accessibilité généralisée, la commodité des patients et des réseaux établis de traitement des ordonnances.

- Le segment des pharmacies hospitalières devrait connaître une forte croissance au cours de la période de prévision, en raison de l'augmentation des hospitalisations de patients diabétiques présentant des complications et de l'expansion des programmes de prise en charge du diabète chez les patients hospitalisés.

Taille du marché et prévisions

- Valeur du marché mondial (2025): USD 48,64 milliards

- Valeur marchande prévue (2033) : 78,71 milliards de dollars

- Prévisions CAGR (2026-2033): 6,20%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et segmentation du marché du diabète de type 2

|

Attributs |

Diabète de type 2CléPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

· Novo Nordisk A/S (Danemark) · Eli Lilly and Company (États-Unis) · Sanofi S.A. (France) · Merck & Co., Inc. (États-Unis) · AstraZeneca PLC (Royaume-Uni) · Boehringer Ingelheim International GmbH (Allemagne) · Johnson & Johnson et ses filiales (États-Unis) · Takeda Pharmaceutical Company Limited (Japon) · Bristol-Myers Squibb Company (États-Unis) · Pfizer Inc. (États-Unis) · Amgen Inc. (États-Unis) · Novartis AG (Suisse) |

|

Possibilités de marché |

· Extension des agonistes des récepteurs GLP-1 et des inhibiteurs SGLT2 aux marchés émergents avec une prévalence croissante du diabète et une infrastructure de soins de santé · Mise au point de formulations BPL-1 par voie orale et d'associations à dose fixe permettant d'améliorer l'adhésion des patients et les résultats du traitement |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une épidémiologie des patients, une analyse des pipelines, une analyse des prix et un cadre réglementaire. |

Tendances du marché du diabète de type 2

Tendance : Changement vers des catégories de médicaments nouveaux avec des avantages cardiorénaux

L'adoption clinique de thérapies diabétiques de type 2 continue d'évoluer à mesure que les nouvelles classes de médicaments démontrent des avantages qui dépassent le contrôle glycémique. Les agonistes des récepteurs GLP-1 et les inhibiteurs SGLT2 sont apparus comme des options thérapeutiques privilégiées en raison de leurs effets de protection cardiovasculaire et rénale prouvés, ce qui a conduit à un changement de paradigme dans les lignes directrices de gestion du diabète. Les formulations avancées, y compris les produits injectables une fois par semaine et les agonistes du récepteur GLP-1 par voie orale, permettent d'améliorer l'observance du patient et de réduire le fardeau du traitement, ce qui favorise une adoption plus large chez les patients.

Par exemple,

La formulation orale de semaglutide (Rybelsus) a gagné une traction significative sur le marché en raison de son dosage pratique une fois par jour, éliminant le besoin d'injections tout en fournissant une efficacité comparable à celle des agonistes des récepteurs GLP-1 injectables, fournissant aux patients un point d'entrée accessible dans le traitement avancé du diabète.

De plus, la recherche démontre que les inhibiteurs de SGLT2 réduisent l'hospitalisation en cas d'insuffisance cardiaque et la progression lente des maladies rénales chroniques chez les patients diabétiques de type 2, ce qui favorise l'augmentation des indications et l'adoption d'un traitement dirigé par des lignes directrices.

Le passage à de nouvelles classes de médicaments présentant des avantages cardiorénaux devrait renforcer l'adoption de thérapies avancées de type 2 à l'échelle mondiale.

Dynamique du marché du diabète de type 2

Facteur clé du marché : Prévalence croissante du diabète de type 2 à l'échelle mondiale

La prévalence croissante du diabète de type 2 dans la population mondiale est l'un des principaux moteurs de la croissance du marché. Les modes de vie sédentaires, l'urbanisation, les changements alimentaires et l'augmentation des taux d'obésité contribuent à l'augmentation régulière des diagnostics de diabète dans le monde entier. La demande de thérapies efficaces a augmenté de façon significative à mesure que le diabète de type 2 devient plus répandu, en particulier chez les personnes d'âge moyen et les personnes âgées.

Par exemple,

Selon l'Atlas du diabète de 2025 de la Fédération internationale du diabète (FDI), environ 590 millions d'adultes (20-79 ans) vivent avec le diabète dans le monde, dont plus de 90 % souffrent de diabète de type 2. D'ici 2050, les projections indiquent que 853 millions d'adultes seront atteints de diabète, soit une augmentation de 46 %.

Les systèmes de soins de santé sont soumis à des contraintes importantes en raison de l'augmentation des diagnostics de diabète, qui a augmenté la demande de médicaments qui aident à contrôler le taux de sucre dans le sang. L'augmentation persistante de la prévalence suggère que le marché des produits thérapeutiques pour le diabète de type 2 continuera de croître.

La prévalence croissante du diabète de type 2 dans le monde devrait entraîner une expansion soutenue du marché tout au long de la période de prévision.

Principales contraintes et défis : coût élevé des thérapies nouvelles et préoccupations d'abordabilité

Le coût important des nouvelles classes thérapeutiques, y compris les agonistes des récepteurs GLP-1 et les inhibiteurs SGLT2, constitue un obstacle important à l'adoption, en particulier dans les pays à faible revenu et à revenu intermédiaire et pour les patients qui n'ont pas une couverture d'assurance adéquate. La différence de prix entre les thérapies innovantes et les alternatives génériques, comme la metformine et les sulfonylurées, limite l'accès aux systèmes de santé et aux patients sensibles aux coûts.

Par exemple,

Les systèmes de soins de santé qui évaluent l'adoption d'une thérapie contre le diabète doivent équilibrer les avantages cliniques des nouvelles classes de médicaments par rapport aux implications financières importantes, les agonistes des récepteurs GLP-1 de marque nécessitant des dépenses beaucoup plus élevées que les solutions génériques établies.

Les coûts élevés des nouvelles thérapies peuvent limiter l'adoption, en particulier chez les fournisseurs de soins de santé sensibles au budget et les patients des marchés émergents.

Principale opportunité du marché : expansion des thérapies combinées et de la médecine personnalisée

La mise au point de combinaisons de doses fixes et d'approches médicales personnalisées crée des possibilités d'amélioration des résultats thérapeutiques et d'expansion du marché. Les produits combinés comportant plusieurs mécanismes d'action, tels que les doubles agonistes GLP-1/GIP et les combinaisons buccales à dose fixe, offrent un meilleur contrôle glycémique et des traitements simplifiés. Parallèlement, les progrès de la médecine de précision et de la stratification des patients à base de biomarqueurs permettent des interventions thérapeutiques ciblées optimisées pour les caractéristiques individuelles des patients.

L'expansion des thérapies combinées et des approches médicales personnalisées devrait créer des possibilités importantes de croissance du marché et d'amélioration des résultats pour les patients.

Portée du marché du diabète de type 2

Le marché du diabète de type 2 est segmenté en fonction du type de médicament, de la voie d'administration et du canal de distribution.

Par type de drogue

Sur la base du type de médicament, le marché du diabète de type 2 est segmenté en inhibiteurs de la dipeptidyl peptidase-4 (DPP-4), en inhibiteurs de l'alpha-glucosidase, en biguanides, en agonistes des récepteurs du peptide-1 (GLP-1), en cotransporteurs de sodium-glucose 2 inhibiteurs (SGLT2), en sulfonylurée et autres. Le segment des agonistes récepteurs Glucagon-Like Peptide-1 (GLP-1) a dominé le marché avec une part de marché de 34,2 % en 2025, reflétant sa position bien établie en tant que classe thérapeutique privilégiée, avec des preuves cliniques solides qui appuient l'amélioration du contrôle glycémique, la réduction du poids et les résultats cardiovasculaires. Des volumes élevés de sémaglutide, de liraglutide et de dulaglutide sur ordonnance en Amérique du Nord et en Europe contribuent au leadership du segment.

On s'attend à ce que le segment des inhibiteurs du Cotransporteur 2 de sodium-glucose (SGLT2) enregistre la croissance la plus rapide de 2026 à 2033, en raison de l'augmentation des signes d'avantages de protection cardiovasculaire et rénale, de l'augmentation des indications au-delà du contrôle glycémique et de la préférence croissante du médecin pour les inhibiteurs du SGLT2 dans les traitements en association. Les recommandations favorables aux patients atteints d'insuffisance cardiaque et d'insuffisance rénale chronique appuient une adoption clinique plus large.

Par voie d'administration

Sur la base de la voie d'administration, le marché du diabète de type 2 est segmenté en voie orale, sous-cutanée et intraveineuse. Le segment Oral a dominé le marché avec une part de marché de 62,8 % en 2025, en raison de la préférence des patients pour les traitements non injectables, de la facilité d'administration et de la grande disponibilité des antidiabétiques oraux, y compris la metformine, les inhibiteurs DPP-4, les inhibiteurs SGLT2 et les sulfonylurées. L'introduction du sémaglutide oral a encore renforcé le segment buccal en fournissant une efficacité agoniste du récepteur GLP-1 sans nécessité d'injection.

Le segment sous-cutané devrait connaître la croissance la plus rapide entre 2026 et 2033, en raison de l'adoption croissante d'agonistes récepteurs GLP-1 une fois par semaine, de produits injectables combinés et de traitements basaux par insuline. Les dispositifs d'injection améliorés, y compris les autoinjecteurs et les systèmes de stylos, réduisent les barrières des patients à l'initiation du traitement injectable et favorisent l'expansion du segment.

Par canal de distribution

Sur la base du canal de distribution, le marché du diabète de type 2 est divisé en pharmacies de détail, pharmacies hospitalières et autres. Le segment des pharmacies de détail a dominé le marché avec une part de marché de 54,3 % en 2025, grâce à l'accessibilité généralisée, à la commodité des patients et à l'établissement de réseaux d'exécution des ordonnances. Les modèles de gestion des maladies chroniques qui mettent l'accent sur les soins ambulatoires et les programmes d'adhésion aux médicaments appuient des volumes élevés d'ordonnances par l'intermédiaire des pharmacies de détail.

Le segment des pharmacies hospitalières devrait connaître une forte croissance de 2026 à 2033, en raison de l'augmentation des hospitalisations de patients diabétiques présentant des complications cardiovasculaires et rénales, de l'expansion des programmes de gestion du diabète chez les patients hospitalisés et des protocoles d'initiation de médicaments spécialisés nécessitant une surveillance clinique. L'augmentation des investissements dans les infrastructures de soins de santé dans les marchés émergents soutient l'expansion du canal de la pharmacie hospitalière.

Marché du diabète de type 2 Analyse régionale

L'Amérique du Nord a dominé le marché du diabète de type 2 avec une part des revenus de 38,7 % en 2025, appuyée par des taux élevés d'adoption de technologies thérapeutiques de pointe, de solides cadres de remboursement et la présence d'acteurs de premier plan du marché. Des voies de réglementation favorables, un respect rigoureux des lignes directrices cliniques et une vaste expérience des médecins dans les nouvelles classes de médicaments contribuent au leadership du marché régional.

Aperçu du marché américain du diabète de type 2

Le marché américain du diabète de type 2 bénéficie des taux d'adoption les plus élevés d'agonistes des récepteurs GLP-1 et d'inhibiteurs SGLT2 à l'échelle mondiale, d'une vaste publicité directe aux consommateurs et d'une forte couverture commerciale pour les thérapies de diabète de marque. Les centres médicaux universitaires, les systèmes de santé intégrés et les pratiques d'endocrinologie spécialisée continuent d'étendre les programmes avancés de traitement du diabète. La partie D du régime d'assurance-maladie favorable et le remboursement aux payeurs commerciaux appuient les volumes d'ordonnances et l'adoption d'innovations thérapeutiques.

Europe Vue du marché du diabète de type 2

Le marché européen du diabète de type 2 demeure un contributeur important, avec une forte adoption de thérapies orientées vers les lignes directrices en Allemagne, au Royaume-Uni, en France et en Italie. La prescription croissante d'agonistes des récepteurs GLP-1 et d'inhibiteurs SGLT2 est appuyée par des décisions favorables de remboursement prises par les organismes d'évaluation des technologies de la santé. Les lignes directrices internationales et les voies de soins structurées pour le diabète améliorent les résultats du traitement et normalisent la prestation des soins.

Royaume-Uni Type 2 Aperçu du marché du diabète

Le marché britannique du diabète de type 2 se caractérise par l'adoption croissante de thérapies recommandées par le NICE dans les programmes de soins du diabète du NHS. L'investissement dans les voies de gestion structurée du diabète et les interventions numériques en santé améliore l'accès aux thérapies de pointe et favorise l'adhésion aux médicaments.

Allemagne Aperçu du marché du diabète de type 2

La robuste infrastructure de soins de santé de l'Allemagne et des cadres de remboursement favorables soutiennent des programmes complets de traitement du diabète. De solides exigences en matière de preuves cliniques et des évaluations de la technologie de la santé conduisent à l'adoption de thérapies démontrant des avantages cardiovasculaires et rénaux au-delà du contrôle glycémique.

Aperçu du marché du diabète de type 2 en Asie-Pacifique

Le marché du diabète de type 2 en Asie et dans le Pacifique devrait connaître une croissance rapide, avec un TCAC de 8,45 % pendant la période de prévision, en raison de l'expansion des infrastructures de soins de santé, de l'augmentation de la prévalence du diabète et de l'augmentation des dépenses de soins de santé. La Chine a dominé le marché de l'Asie et du Pacifique avec une part régionale de 42,3 % en 2025, soutenue par de grandes populations de patients et l'expansion des programmes de soins du diabète. Les systèmes de santé privés et publics en Chine, au Japon, en Inde et en Corée du Sud investissent dans des thérapies avancées pour traiter la demande croissante de patients et améliorer les résultats cliniques.

Japon Aperçu du marché du diabète de type 2

Le marché japonais du diabète de type 2 bénéficie d'une infrastructure de soins de santé avancée, d'une solide expertise médicale et d'un remboursement favorable pour de nouvelles thérapies. Les inhibiteurs de la DPP-4 et les inhibiteurs de la SGLT2 maintiennent une position de marché forte, avec l'adoption croissante d'agonistes des récepteurs GLP-1 dans les milieux de soins primaires et endocrinologiques.

Chine Aperçu du marché du diabète de type 2

Le marché chinois du diabète de type 2 connaît une croissance rapide grâce à des initiatives de modernisation des soins de santé, à l'expansion de l'infrastructure de soins du diabète et à l'augmentation de la demande des patients pour des options thérapeutiques avancées. Les politiques d'approvisionnement en volume remodelent la dynamique concurrentielle tout en améliorant l'accès aux thérapies génériques et novatrices.

Part du marché du diabète de type 2

L'industrie du diabète de type 2 est principalement dirigée par des entreprises bien établies, notamment :

- Novo Nordisk A/S (Danemark)

- Eli Lilly and Company (États-Unis)

- Sanofi S.A. (France)

- Merck & Co., Inc. (États-Unis)

- AstraZeneca PLC (Royaume-Uni)

- Boehringer Ingelheim International GmbH (Allemagne)

- Johnson & Johnson et ses filiales (États-Unis)

- Takeda Pharmaceutical Company Limited (Japon)

- Bristol-Myers Squibb Company (États-Unis)

- Pfizer Inc. (États-Unis)

- Amgen Inc. (États-Unis)

- Novartis AG (Suisse)

Les derniers développements du marché du diabète de type 2

- En mars 2026, Eli Lilly and Company a annoncé l'approbation par la FDA américaine du tirzépatide (Mounjaro) pour une indication élargie chez les patients atteints de diabète de type 2 et de maladies rénales chroniques, soutenant l'adoption clinique plus large et renforçant le leadership de la société dans la classe thérapeutique du double agoniste GLP-1/GIP.

- En janvier 2026, Novo Nordisk A/S a signalé des résultats positifs de phase 3 pour les doses de sémaglutide oral de 25 mg et de 50 mg, démontrant un contrôle glycémique supérieur et une réduction du poids par rapport aux doses plus faibles, soutenant l'expansion potentielle de l'étiquette et la croissance du marché pour la franchise de produits de Rybelsus.

- En décembre 2025, Medtronic a reçu l'autorisation de la FDA des États-Unis pour son système de chirurgie assistée par robot Hugo (RAS) pour les interventions chirurgicales urologiques, avec des implications pour les interventions chirurgicales liées au diabète chez les patients présentant des comorbidités complexes.

- En octobre 2025, AstraZeneca PLC a annoncé la publication de données de suivi à long terme du DAPA-CKD démontrant des bénéfices rénaux et cardiovasculaires soutenus de la dapagliflozine (Farxiga) chez les patients diabétiques de type 2 et atteints d'une maladie rénale chronique, ce qui favorise un positionnement thérapeutique élargi.

- En août 2025, Boehringer Ingelheim International GmbH et Eli Lilly and Company ont annoncé l'achèvement de l'étude de suivi élargie EMPA-KIDNEY, confirmant les effets de protection rénale à long terme de l'empagliflozine chez les patients atteints d'une maladie rénale diabétique, renforçant la base de données probantes pour l'adoption d'un inhibiteur SGLT2.

- En juin 2025, Novo Nordisk A/S a annoncé la présentation d'une demande supplémentaire de drogue nouvelle à la FDA des États-Unis pour l'injection de sémaglutide pour réduire le risque cardiovasculaire chez les patients atteints de diabète de type 2 sans maladie cardiovasculaire établie, augmentant ainsi les indications commerciales potentielles.

- En avril 2025, Eli Lilly and Company a signalé que son programme clinique de la phase 3 du rétatrutide montrait un contrôle glycémique important et une réduction de poids chez les patients diabétiques de type 2, positionnant le triple agoniste GLP-1/GIP/glucagon comme une option thérapeutique potentielle de prochaine génération.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.