Global Udder Health Market

Taille du marché en milliards USD

TCAC :

%

USD

1.63 Billion

USD

2.36 Billion

2024

2032

USD

1.63 Billion

USD

2.36 Billion

2024

2032

| 2025 –2032 | |

| USD 1.63 Billion | |

| USD 2.36 Billion | |

| % | |

Global Udder Health Market Segmentation, By Product (Devices, Pharmaceuticals, and Supplements), Veterinary Care Settings (Dairy Farms, Veterinary Hospitals & Clinics), Animal Type (Dairy Cattle, Sheep, and Others), Disease Type (Clinical Mastitis, and Others)– Industry Trends and Forecast to 2032

Udder Health Market Analysis

The global udder health market is experiencing steady growth, driven by increasing awareness of milk quality, animal health, and the economic impact of udder-related diseases like mastitis. Mastitis remains the most prevalent and economically detrimental disease affecting dairy cattle. This has led to higher adoption of diagnostic tools and preventive measures, such as teat disinfectants and antibiotics. Growing global demand for milk and other dairy products has driven investments in udder health management to ensure quality and productivity.

Udder Health Market Size

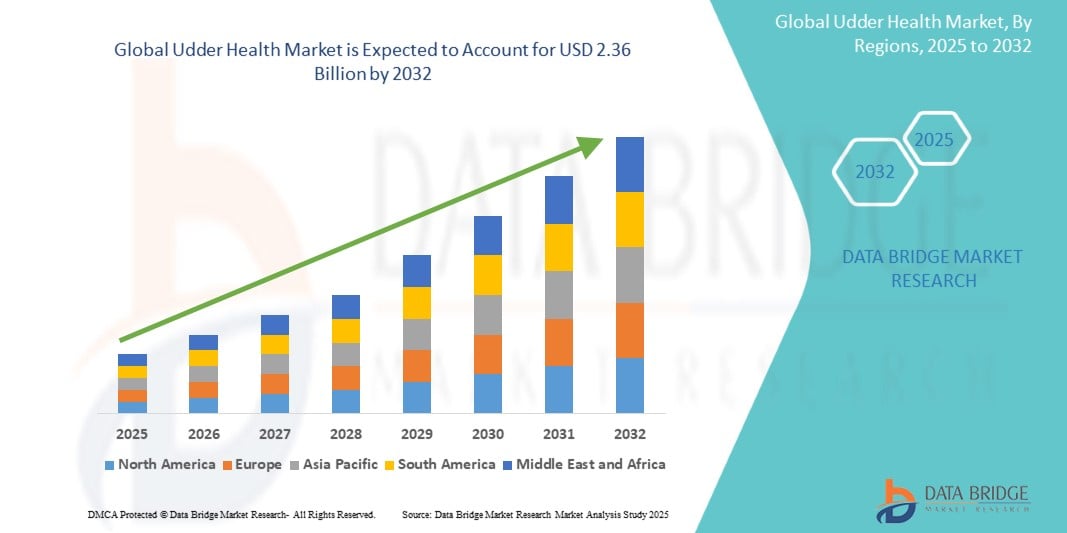

Global udder health market size was valued at USD 1.63 billion in 2024 and is projected to reach USD 2.36 billion by 2032, with a CAGR of 4.9% during the forecast period of 2025 to 2032. In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework.

Udder Health Market Trends

“Adoption Of Precision Dairy Farming Technologies”

The adoption of precision dairy farming technologies is transforming the udder health market by enabling more effective and proactive management of cow health. Advanced tools such as automated milking systems, sensor-based monitoring devices, and predictive analytics provide farmers with real-time insights into individual cow health. Automated milking systems, for instance, measure milk yield and somatic cell counts, which can indicate mastitis or other udder health issues. Similarly, sensors and wearable devices monitor parameters like milk conductivity, temperature, and cow activity, allowing early detection of potential health problems. Predictive analytics, powered by machine learning, further enhances this process by forecasting health risks based on environmental and physiological data, enabling timely and targeted interventions.

Ces technologies permettent de réduire l’incidence et la gravité des maladies de la mamelle comme la mammite, de minimiser le recours aux antibiotiques à large spectre et d’améliorer la productivité globale du troupeau. Cela a accru la demande de solutions avancées pour la santé de la mamelle telles que les vaccins, les outils de diagnostic et les traitements ciblés. Si l’investissement initial élevé pose des défis, les avantages à long terme de l’amélioration de la qualité du lait, de la rentabilité et du bien-être animal favorisent une adoption généralisée, en particulier sur les marchés développés. Les économies émergentes commencent également à adopter ces innovations, positionnant les technologies de précision comme la pierre angulaire des pratiques d’élevage laitier durables à l’échelle mondiale.

Portée du rapport et segmentation du marché de la santé mammaire

|

Attributs |

Informations clés sur le marché de la santé mammaire |

|

Segments couverts |

|

|

Pays couverts |

États-Unis, Canada, Mexique, Allemagne, France, Royaume-Uni, Pays-Bas, Suisse, Belgique, Russie, Italie, Espagne, Turquie, Reste de l'Europe, Chine, Japon, Inde, Corée du Sud, Singapour, Malaisie, Australie, Thaïlande, Indonésie, Philippines, Reste de l'Asie-Pacifique, Arabie saoudite, Émirats arabes unis, Afrique du Sud, Égypte, Israël, Reste du Moyen-Orient et de l'Afrique, Brésil, Argentine, Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

Merck & Co., Inc. (États-Unis), Zoetis Inc. (États-Unis), Boehringer Ingelheim GmbH (Allemagne), Elanco Animal Health Incorporated (États-Unis), Ceva Santé Animale (France), Vetoquinol SA (France), Virbac SA (France), Ecolab Inc. (États-Unis), GEA Group Aktiengesellschaft (Allemagne), DeLaval International AB (Suède), BouMatic LLC (États-Unis), Orffa International Holding BV (Pays-Bas), Lely International NV (Pays-Bas), AHV International BV (Pays-Bas), Albert Kerbl GmbH (Allemagne), G. Shepherd Animal Health Limited (Royaume-Uni), Ambig Equipment Limited (Angleterre), Draminski SA (Pologne), Zenex Animal Health India Private Limited (Inde), Blackmango Herb (Inde), Nicosia Biolabs International Private Limited (Inde), Ring Biotechnology Co., Ltd. (Chine), Koru Diagnostics Ltd. (Nouvelle-Zélande), Mastaplex Limited (Nouvelle-Zélande), AR Brown Co., Ltd. (Japon) |

|

Opportunités de marché |

|

|

Ensembles d'informations sur les données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire. |

Définition du marché de la santé mammaire

La santé du pis fait référence au bien-être général de la glande mammaire d'une vache, qui est essentielle à la production laitière. Elle englobe la détection, la prévention et le traitement des maladies du pis telles que la mammite, qui est une inflammation du tissu du pis causée par une infection bactérienne. Une bonne santé du pis garantit une qualité et un rendement du lait optimaux, ainsi que le bien-être de la vache. Des pratiques de gestion avancées telles qu'une surveillance régulière, des techniques de traite appropriées et l'utilisation de technologies de surveillance de la santé du pis aident à détecter précocement les problèmes, à les traiter en temps opportun et à mettre en place des stratégies de prévention pour minimiser l'incidence des maladies. Ces pratiques sont essentielles pour maintenir la santé du troupeau et maximiser la productivité de la ferme laitière.

Dynamique du marché de la santé mammaire

Conducteurs

- Prévalence croissante de la mammite

La mammite est un problème de santé majeur chez les animaux laitiers, entraînant une baisse de la production de lait, une baisse de la qualité et des pertes économiques. Cela a stimulé la demande de solutions efficaces pour la santé des mamelles, notamment des kits de diagnostic avancés (compteurs de cellules somatiques, tests PCR) et des mesures préventives telles que les désinfectants des trayons et les vaccins. Par exemple, les produits qui détectent et gèrent la mammite sont largement adoptés dans les industries laitières développées et en développement. Par exemple, selon l' American Pet Products Association (APPA) , la prévalence globale de la mammite au niveau des vaches était de 39,67 % (210/532), dont 16,70 % pour les mammites cliniques (CM) et 22,70 % pour les mammites subcliniques (SCM). La prévalence de la CM et de la SCM augmentait à mesure que l'âge des vaches augmentait. La prévalence de la CM et de la SCM était plus élevée dans les parités de 1 à 3 vêlages que dans les autres. Par conséquent, l'augmentation de la prévalence de la mammite stimule la demande de produits pharmaceutiques et de dispositifs pour une santé efficace des mamelles.

- Demande mondiale croissante de produits laitiers

La demande mondiale de produits laitiers, tels que le lait, le fromage, le yaourt et le beurre, augmente en raison de la croissance démographique, de l’urbanisation et de l’évolution des préférences alimentaires, en particulier dans les marchés émergents où la consommation de produits laitiers augmente parallèlement à la hausse des revenus. Cette demande accrue exerce une pression considérable sur les producteurs laitiers pour qu’ils augmentent leur production tout en maintenant des normes de qualité élevées. Pour y parvenir, l’accent est de plus en plus mis sur l’amélioration de la santé et de la productivité des animaux, en particulier sur la santé de la mamelle, car elle a un impact direct sur le rendement et la qualité du lait. Les agriculteurs investissent dans une gamme d’outils de gestion de la santé de la mamelle, notamment des produits d’hygiène pour prévenir les infections, des compléments nutritionnels pour renforcer l’immunité et des systèmes avancés de surveillance des maladies pour une détection et une intervention précoces. Ces innovations réduisent le risque de maladies comme la mammite, qui peut avoir un impact significatif sur la productivité, et améliorent le bien-être général du troupeau.

De plus, des technologies telles que les systèmes d’élevage laitier de précision sont adoptées pour surveiller les paramètres de santé de la mamelle en temps réel, améliorant encore l’efficacité et répondant à la forte demande mondiale de produits laitiers. Cette tendance reflète l’interdépendance de la santé animale, des pratiques agricoles durables et de l’évolution des besoins du marché mondial des produits laitiers.

Opportunités

- Intégration des technologies numériques dans la gestion de la santé mammaire

L’adoption d’outils numériques tels que les capteurs IoT, les appareils portables et les systèmes de surveillance automatisés représente une opportunité importante pour le marché de la santé mammaire. Ces technologies permettent de surveiller en temps réel l’état de la mamelle, de détecter précocement la mammite et d’administrer avec précision les traitements. Par exemple, les systèmes laitiers intelligents qui surveillent la qualité du lait et la santé animale aident les éleveurs à améliorer leur efficacité et à réduire leurs pertes. Par exemple, les appareils IoT comme HealthPatch MD et les biocapteurs similaires assurent une surveillance continue, permettant aux éleveurs et aux vétérinaires de détecter les premiers signes de mammite ou d’autres problèmes liés à la mamelle, réduisant ainsi la prévalence des maladies et améliorant la production laitière. L’adoption des technologies numériques dans la gestion de la santé mammaire représente un changement de paradigme vers des pratiques d’élevage laitier efficaces et durables, basées sur les données. En permettant des interventions précoces et une meilleure gestion des maladies, ces outils améliorent considérablement le bien-être et la productivité des animaux. Alors que la demande de produits laitiers de haute qualité augmente à l’échelle mondiale, l’intégration de ces solutions avancées restera essentielle pour l’avenir du marché de la santé mammaire.

- Développement des thérapies alternatives

Le développement de thérapies alternatives pour la santé de la mamelle gagne du terrain à mesure que les inquiétudes concernant la résistance aux antibiotiques augmentent et que les préférences des consommateurs se tournent vers les produits laitiers biologiques et durables. Les antibiotiques traditionnels, bien qu'efficaces, contribuent au risque de résistance aux antimicrobiens et laissent souvent des résidus dans le lait, ce qui pose des problèmes à la fois pour la santé publique et le respect de normes réglementaires plus strictes. Cela a créé une forte demande pour des solutions naturelles et écologiques qui soutiennent la santé de la mamelle tout en répondant aux attentes des consommateurs pour des produits laitiers clean label. Les remèdes à base de plantes, les probiotiques et les formulations biologiques apparaissent comme des alternatives prometteuses. Les thérapies à base de plantes exploitent souvent les propriétés antimicrobiennes et anti-inflammatoires de composés naturels comme le neem, le curcuma et l'aloe vera pour gérer des infections telles que la mammite. Les traitements à base de probiotiques, qui utilisent des micro-organismes bénéfiques pour améliorer la réponse immunitaire de la vache et rivaliser avec les bactéries pathogènes, offrent une méthode durable pour prévenir et traiter les infections de la mamelle. De plus, les solutions biologiques, notamment les huiles essentielles et les baumes à base de plantes, offrent des soins doux mais efficaces, conformes aux principes de l'agriculture biologique.

Ces thérapies réduisent non seulement la dépendance aux antibiotiques, mais améliorent également l’immunité et le bien-être général des animaux, favorisant ainsi une meilleure productivité et un lait de meilleure qualité. À mesure que l’accent sur l’agriculture durable s’intensifie, l’adoption de solutions alternatives pour la santé des mamelles devrait augmenter, stimulant encore davantage l’innovation dans ce segment de marché.

Contraintes/Défis

- Coût élevé des solutions avancées pour la santé de la mamelle

Le coût élevé des solutions avancées de santé mammaire constitue un obstacle important à leur adoption généralisée, en particulier parmi les petits éleveurs qui dominent le secteur laitier à l’échelle mondiale. Les outils de diagnostic avancés, tels que les biocapteurs et les systèmes de surveillance compatibles IoT, ainsi que les solutions préventives telles que les vaccins et les équipements de traite automatisés, nécessitent des investissements financiers substantiels. Ces technologies, bien qu’efficaces pour améliorer la santé et la productivité de la mamelle, impliquent souvent des coûts initiaux élevés et des dépenses de maintenance continues. Cela les rend moins accessibles aux petites et moyennes exploitations laitières, qui fonctionnent généralement avec des budgets serrés et des ressources limitées.

En outre, dans les régions en développement, l’insuffisance des infrastructures aggrave encore le problème. Des problèmes tels que le manque de fiabilité de l’électricité, une connectivité Internet limitée et un accès insuffisant aux services vétérinaires réduisent la faisabilité de la mise en œuvre de systèmes de surveillance numérique ou d’autres solutions de haute technologie. Ces contraintes entravent l’adoption de mesures avancées de santé mammaire, obligeant de nombreux éleveurs à recourir à des méthodes traditionnelles qui peuvent ne pas être aussi efficaces ou durables. Alors que les gouvernements et les organisations s’efforcent de relever ces défis par le biais de subventions et de programmes de formation, d’importantes disparités dans l’accès aux technologies avancées de santé mammaire persistent. Pour combler ce fossé, il faut des efforts collaboratifs pour réduire les coûts, améliorer les infrastructures et développer des solutions abordables et évolutives adaptées aux besoins des petits éleveurs, en particulier dans les marchés émergents.

- Résistance aux antibiotiques et préoccupations concernant leur utilisation

L’utilisation excessive d’antibiotiques dans le traitement de la mammite et d’autres affections liées à la mamelle a suscité des inquiétudes croissantes quant à la résistance aux antibiotiques. Cela limite non seulement les options de traitement, mais a également un impact sur les préférences des consommateurs, car la demande de produits laitiers sans antibiotiques est en hausse. La pression réglementaire visant à réduire l’utilisation d’antibiotiques complique encore davantage le développement de protocoles de traitement efficaces.

Par exemple, les pays nordiques ont mis en place une réglementation stricte qui limite l’utilisation des antibiotiques dans les élevages laitiers. Cette réglementation vise à réduire la résistance des animaux aux antibiotiques en exigeant des diagnostics bactériologiques avant de prendre des décisions de traitement. Les éleveurs et les vétérinaires sont tenus de prélever des échantillons de lait et d’effectuer des tests pour identifier les agents pathogènes, ce qui retarde souvent le traitement et augmente les coûts. Cette approche structurée met en évidence la complexité de l’équilibre entre un traitement efficace et une gestion judicieuse des antibiotiques.

La lutte contre la résistance aux antibiotiques nécessite une approche multidimensionnelle. Les investissements dans des thérapies alternatives, comme les probiotiques, les vaccins et les remèdes naturels, associés à des politiques plus strictes d’utilisation des antibiotiques, peuvent contribuer à trouver un équilibre entre un traitement efficace et une production laitière durable. Cette évolution sera essentielle pour maintenir la confiance des consommateurs et répondre à la demande croissante de produits laitiers sûrs et de haute qualité.

Portée du marché de la santé mammaire

Le marché est segmenté en fonction du produit, des paramètres de soins vétérinaires et du type d'animal. La croissance parmi ces segments vous aidera à analyser les segments de croissance faibles dans les industries et fournira aux utilisateurs un aperçu précieux du marché et des informations sur le marché pour les aider à prendre des décisions stratégiques pour identifier les principaux paramètres de soins vétérinaires du marché.

Produit

- Appareils

- Médicaments

- Suppléments

Cadres de soins vétérinaires

- Fermes laitières

- Hôpitaux et cliniques vétérinaires

Type d'animal

- Bovins laitiers

- Mouton

- Autres

Type de maladie

- Mastite clinique

- Autres

Analyse régionale du marché de la santé mammaire

Le marché est analysé et des informations sur la taille et les tendances du marché sont fournies par pays, produit, contextes de soins vétérinaires et type d’animal, comme indiqué ci-dessus.

Les pays couverts sur le marché sont les États-Unis, le Canada, le Mexique, l'Allemagne, la France, le Royaume-Uni, les Pays-Bas, la Suisse, la Belgique, la Russie, l'Italie, l'Espagne, la Turquie, le reste de l'Europe, la Chine, le Japon, l'Inde, la Corée du Sud, Singapour, la Malaisie, l'Australie, la Thaïlande, l'Indonésie, les Philippines, le reste de l'Asie-Pacifique, l'Arabie saoudite, les Émirats arabes unis, l'Afrique du Sud, l'Égypte, Israël, le reste du Moyen-Orient et de l'Afrique, le Brésil, l'Argentine et le reste de l'Amérique du Sud.

L'Amérique du Nord est le leader mondial du marché de la santé mammaire en raison de ses pratiques d'élevage laitier avancées, de sa grande sensibilisation à la santé animale et de la présence d'acteurs clés tels que Zoetis Inc. et Merck Animal Health. Les États-Unis et le Canada disposent d'importantes industries laitières où la santé mammaire est une priorité pour maintenir la qualité du lait et la productivité. L'infrastructure établie, les services vétérinaires étendus et l'adoption élevée de technologies avancées telles que les outils de diagnostic et les systèmes automatisés contribuent à la domination de la région.

L’Asie-Pacifique est la région qui connaît la croissance la plus rapide sur le marché mondial de la santé mammaire. Des pays comme l’Inde et la Chine connaissent une croissance significative de la consommation de produits laitiers, tirée par la croissance démographique et l’évolution des préférences alimentaires. L’augmentation des investissements dans les pratiques d’élevage laitier, ainsi que la sensibilisation accrue à la santé mammaire et à la production de lait de qualité, alimentent la demande. En outre, on observe une adoption croissante des technologies et des services vétérinaires, en particulier dans des pays comme l’Inde, où la production laitière fait partie intégrante de l’économie agricole.

La section pays du rapport fournit également des facteurs d'impact sur les marchés individuels et des changements de réglementation sur le marché national qui ont un impact sur les tendances actuelles et futures du marché. Des points de données tels que l'analyse de la chaîne de valeur en aval et en amont, les tendances techniques et l'analyse des cinq forces de Porter, les études de cas sont quelques-uns des indicateurs utilisés pour prévoir le scénario de marché pour les différents pays. En outre, la présence et la disponibilité des marques mondiales et les défis auxquels elles sont confrontées en raison de la concurrence importante ou rare des marques locales et nationales, l'impact des tarifs nationaux et les routes commerciales sont pris en compte tout en fournissant une analyse prévisionnelle des données nationales.

Part de marché de la santé mammaire

Le paysage concurrentiel du marché fournit des détails par concurrent. Les détails inclus sont la présentation de l'entreprise, les finances de l'entreprise, les revenus générés, le potentiel du marché, les investissements dans la recherche et le développement, les nouvelles initiatives du marché, la présence mondiale, les sites et installations de production, les capacités de production, les forces et les faiblesses de l'entreprise, le lancement du produit, la largeur et l'étendue du produit, la domination des établissements de soins vétérinaires. Les points de données ci-dessus fournis ne concernent que l'orientation des entreprises par rapport au marché.

Les leaders du marché de la santé mammaire opérant sur le marché sont :

- Merck & Co., Inc. (États-Unis)

- Zoetis Inc. (États-Unis)

- Boehringer Ingelheim GmbH (Allemagne)

- Elanco Animal Health Incorporated (États-Unis)

- Ceva Santé Animale (France)

- Vétoquinol SA (France)

- Virbac SA (France)

- Ecolab Inc. (États-Unis)

- Groupe GEA Aktiengesellschaft (Allemagne)

- DeLaval International AB (Suède)

- BouMatic LLC (États-Unis)

- Orffa International Holding BV (Pays-Bas)

- Lely International NV (Pays-Bas)

- AHV International BV (Pays-Bas)

- Albert Kerbl GmbH (Allemagne)

- G. Shepherd Animal Health Limited (Royaume-Uni)

- Ambig Equipment Limited (Angleterre)

- Draminski SA (Pologne)

- Zenex Animal Health India Private Limited (Inde)

- Herbe de mangue noire (Inde)

- Nicosia Biolabs International Private Limited (Inde)

- Ring Biotechnology Co., Ltd. (Chine)

- Koru Diagnostics Ltd. (Nouvelle-Zélande)

- Mastaplex Limited (Nouvelle-Zélande)

- AR Brown Co., Ltd. (Japon)

Dernières évolutions sur le marché de la santé mammaire

- En août 2023, Zoetis Inc. a lancé Vetscan Mastigram+, un outil de diagnostic rapide conçu pour détecter les agents pathogènes de la mammite chez les vaches laitières. Cette technologie aide les éleveurs à identifier rapidement les infections, réduisant ainsi l'impact sur la production laitière et améliorant la gestion globale de la santé du pis

- En février 2022, Orffa a conclu un accord de distribution avec Eigenmann & Veronelli, l'un des principaux fournisseurs de produits chimiques de spécialité et d'ingrédients alimentaires en Italie. Ce partenariat a permis à Orffa d'améliorer la promotion de sa gamme de produits ESSENTIALS dans toute l'Italie

- In February 2020, Ecolab Inc. launched Eco-Flex Teat Dip, a cutting-edge solution designed to address key challenges in udder health management. This innovative product focuses on affordability and effectiveness, making it accessible for dairy farmers while providing robust protection against infections. Teat dips like Eco-Flex are integral to udder health as they help maintain teat hygiene, reduce the risk of mastitis, and ensure higher milk quality. Eco-Flex Teat Dip is notable for its unique formulation that offers a balance between cost-efficiency and performance

- In April 2023, Boehringer Ingelheim GmbH, a leading player in the veterinary healthcare sector, recently expanded its mastitis care portfolio with the introduction of advanced intramammary products. These new offerings are specifically designed to enhance the efficacy of treatments for mastitis, a prevalent and costly condition affecting the udder health of dairy cows. By focusing on early-stage infections, these products aim to intervene before the condition escalates, reducing the severity and long-term impact on milk production and overall animal health

- In March 2023, DeLaval launched the DelPro Farm Management System 5.5, a cutting-edge platform that integrates digital technology to revolutionize udder health monitoring and overall dairy farm management. This system combines advanced data analytics, Internet of Things (IoT) devices, and real-time monitoring capabilities to provide farmers with actionable insights into cow health, milk quality, and operational efficiency. One of the key features of DelPro 5.5 is its ability to track individual cow data, such as milk yield, somatic cell count, and udder health indicators, through sensors and automated milking equipment

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.