Global Ultra Thin Glass Market

Taille du marché en milliards USD

TCAC :

%

USD

465.18 Million

USD

668.65 Million

2025

2033

USD

465.18 Million

USD

668.65 Million

2025

2033

| 2026 –2033 | |

| USD 465.18 Million | |

| USD 668.65 Million | |

| % | |

|

Segmentation du marché mondial du verre ultra-mince, par épaisseur (

Taille du marché du verre ultra-mince

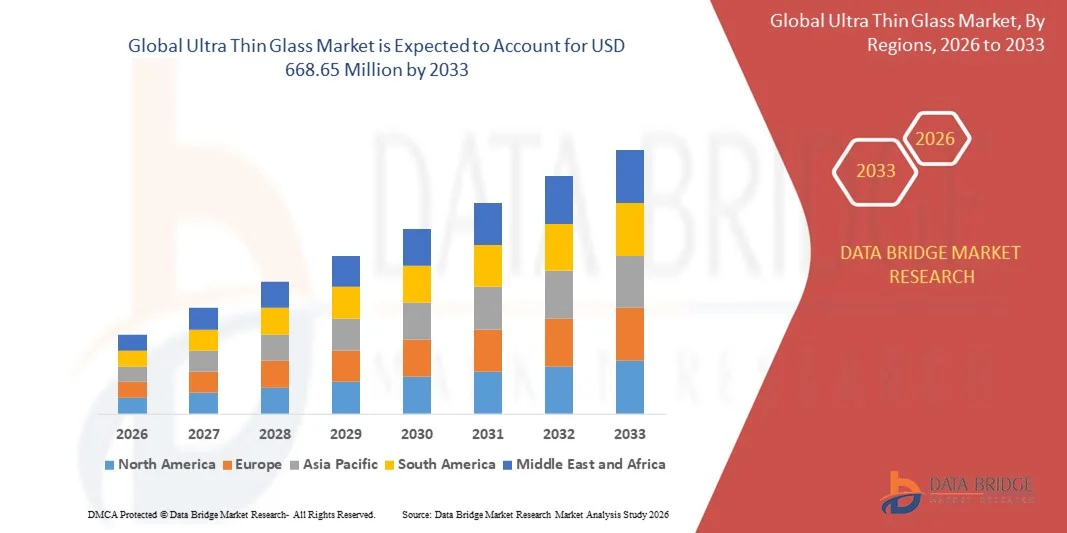

- Le marché mondial du verre ultra-mince était évalué à 465,18 millions de dollars américains en 2025 et devrait atteindre 668,65 millions de dollars américains d'ici 2033 , soit un TCAC de 4,64 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante du verre ultra-mince dans l'électronique grand public, soutenue par la production accrue de smartphones, d'objets connectés, d'écrans OLED et de panneaux tactiles, pour lesquels les fabricants privilégient de plus en plus le verre ultra-mince en raison de sa flexibilité, de sa résistance aux rayures et de sa clarté optique supérieure.

- De plus, la demande croissante des fabricants de véhicules, de semi-conducteurs et de modules solaires élargit le champ d'application de ce matériau, les industries s'orientant vers des substrats légers, durables et performants. Ces facteurs convergents accélèrent l'intégration du verre ultra-mince dans de multiples secteurs d'utilisation finale, renforçant ainsi l'expansion globale du marché.

Analyse du marché du verre ultra-mince

- Le verre ultra-mince, reconnu pour sa finesse, sa flexibilité et sa haute résistance mécanique, devient un matériau essentiel dans l'électronique grand public de nouvelle génération et les applications industrielles de pointe grâce à sa capacité à améliorer les performances des appareils, à réduire le poids des composants et à favoriser la miniaturisation.

- La demande croissante de verre ultra-mince est principalement due aux progrès constants des technologies d'affichage, à la préférence grandissante des consommateurs pour des appareils au design élégant et à l'utilisation accrue de substrats ultra-minces dans des domaines tels que les appareils pliables, les écrans automobiles et les modules photovoltaïques à haut rendement.

- La région Asie-Pacifique a dominé le marché du verre ultra-mince avec une part de 39,4 % en 2025, grâce à une forte production d'électronique grand public, à l'adoption croissante des technologies d'affichage avancées et à la présence importante de grands centres de transformation du verre.

- L'Amérique du Nord devrait connaître la croissance la plus rapide sur le marché du verre ultra-mince au cours de la période de prévision, en raison de l'adoption croissante des écrans flexibles et pliables, de la demande croissante de semi-conducteurs et des progrès importants réalisés dans les technologies médicales et de diagnostic.

- Le segment 0,1 mm–0,5 mm a dominé le marché avec une part de 44,5 % en 2025, grâce à son équilibre optimal entre résistance, flexibilité et légèreté, le rendant parfaitement adapté à l'électronique grand public et aux écrans automobiles. Sa compatibilité avec la production de masse favorise la rentabilité, et sa stabilité de performance est parfaitement adaptée aux écrans tactiles haute résolution et aux architectures d'appareils modernes. Ces avantages ont renforcé son adoption généralisée dans de nombreux secteurs, consolidant ainsi sa position de leader sur le marché.

Portée du rapport et segmentation du marché du verre ultra-mince

|

Attributs |

Aperçus clés du marché du verre ultra-mince |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché du verre ultra-mince

Adoption croissante du verre ultra-mince dans l'électronique pliable

- L'une des principales tendances du marché du verre ultra-mince est l'adoption croissante de ce matériau flexible dans les appareils électroniques pliables et de nouvelle génération, soutenue par une demande accrue de matériaux d'affichage plus fins, plus résistants et plus durables. Cette évolution positionne le verre ultra-mince comme un composant essentiel des appareils électroniques grand public de pointe, qui exigent une grande flexibilité et une clarté optique optimale.

- Par exemple, Corning Incorporated fournit des solutions de verre ultra-mince conçues pour les smartphones pliables et les écrans flexibles, permettant aux fabricants d'améliorer la durabilité et la résistance à la flexion. Ces matériaux renforcent la fiabilité des produits et répondent aux exigences de conception évolutives des appareils électroniques haut de gamme.

- La production croissante de smartphones et de tablettes pliables accélère la transition du marché vers le verre ultra-fin, grâce à sa dureté de surface supérieure et à sa résistance à la déformation lors de pliages répétés. Cette adoption renforce la pertinence de ce matériau dans les gammes d'appareils intelligents de nouvelle génération.

- Les technologies portables intègrent du verre ultra-fin pour permettre des conceptions légères et des interfaces tactiles de haute qualité, offrant ainsi une meilleure expérience utilisateur et une esthétique améliorée. Ces applications contribuent à une évolution plus générale vers des composants compacts et durables dans l'électronique personnelle.

- Les fabricants d'appareils de réalité augmentée et de réalité virtuelle utilisent du verre ultra-fin pour obtenir des images plus nettes et un poids réduit, améliorant ainsi l'ergonomie et le confort de l'utilisateur. Cette intégration favorise des avancées technologiques constantes dans le domaine des solutions d'affichage immersives.

- Le besoin croissant de matériaux de revêtement à la fois très flexibles et robustes pour l'électronique grand public renforce l'utilisation du verre ultra-mince. Cette tendance continue de consolider le rôle de ce matériau dans la conception d'électroniques modernes exigeant performance et résistance.

Dynamique du marché du verre ultra-mince

Conducteur

Demande croissante de composants électroniques légers et performants

- La croissance du marché est stimulée par la demande croissante de matériaux légers et performants qui permettent des fonctionnalités avancées dans les smartphones, les objets connectés et les écrans haute résolution. Le verre ultra-mince offre une rigidité, une transparence et des propriétés de barrière supérieures, ce qui en fait un matériau de choix pour les composants électroniques compacts.

- Par exemple, AGC Inc. fournit des solutions en verre ultra-mince pour les écrans tactiles et les applications semi-conducteurs exigeant une stabilité thermique élevée et des performances précises. Ces matériaux améliorent l'efficacité des dispositifs et répondent aux exigences de conception d'appareils électroniques grand public plus fins.

- La demande est croissante dans les applications d'encapsulation de semi-conducteurs et de capteurs, où les substrats ultra-minces permettent une fabrication plus rapide, une miniaturisation accrue et une meilleure stabilité du signal. Cette demande favorise l'adoption de ce matériau dans l'électronique haute performance.

- Les dispositifs électroniques portables nécessitent des composants à la fois résistants et légers, et le verre ultra-fin offre l'équilibre idéal entre solidité et finesse. C'est ce qui incite les fabricants à l'intégrer dans les dispositifs portables intelligents de nouvelle génération.

- Les attentes croissantes en matière de conception avancée des dispositifs et de composants économes en énergie renforcent encore la dépendance du marché au verre ultra-mince, favorisant une adoption constante dans les applications électroniques établies et émergentes.

Retenue/Défi

Fabrication complexe et grande fragilité lors du traitement

- Le marché est confronté à des défis liés à la grande complexité des procédés de fabrication du verre ultra-mince, qui exigent des environnements contrôlés avec précision, des technologies de découpe avancées et des procédures de manipulation délicates. Ces facteurs contribuent à l'augmentation des coûts et renforcent les obstacles techniques à la production à grande échelle.

- Par exemple, SCHOTT et Nippon Electric Glass Co., Ltd. utilisent des procédés spécialisés de fusion, d'étirage et d'amincissement qui exigent une grande précision afin de garantir l'uniformité du matériau et sa résistance mécanique. Ces procédures détaillées complexifient la production et augmentent les coûts d'exploitation.

- Le verre ultra-mince est extrêmement fragile lors des premières étapes de sa transformation, ce qui nécessite des systèmes de manutention sophistiqués, sources de coûts et de complexité supplémentaires. Cette fragilité limite la vitesse et le rendement de production.

- Garantir une résistance mécanique, une flexibilité et une qualité de surface constantes exige des tests approfondis et des équipements spécialisés, ce qui allonge encore les délais de production. Les chaînes d'approvisionnement sont également soumises à des contraintes dues à la nécessité d'une main-d'œuvre hautement qualifiée et de systèmes automatisés avancés pour maintenir la précision à des niveaux d'épaisseur extrêmement faibles.

- Ces difficultés de fabrication et de manutention continuent de limiter l'optimisation des coûts et la capacité d'expansion, ce qui rend difficile pour les fabricants d'accroître leur production sans investissements substantiels.

Étendue du marché du verre ultra-mince

Le marché est segmenté en fonction de l'épaisseur, du procédé de fabrication, de l'application et du secteur d'utilisation finale.

- Par épaisseur

Le marché du verre ultra-mince est segmenté en fonction de l'épaisseur : < 0,1 mm, 0,1 mm–0,5 mm et 0,5 mm–1,0 mm. En 2025, le segment 0,1 mm–0,5 mm dominait le marché avec une part de 44,5 %, grâce à un équilibre optimal entre résistance, flexibilité et légèreté, le rendant idéal pour l'électronique grand public et les écrans automobiles. Sa compatibilité avec la production de masse favorise la rentabilité, et sa stabilité de performance est parfaitement adaptée aux écrans tactiles haute résolution et aux architectures d'appareils modernes. Ces atouts ont contribué à son adoption généralisée dans de nombreux secteurs, consolidant ainsi sa position de leader sur le marché.

Le segment des dispositifs d'une finesse inférieure à 0,1 mm devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante d'appareils ultra-flexibles et pliables. Son extrême finesse offre une flexibilité, une transparence et une miniaturisation supérieures, permettant ainsi le développement d'écrans OLED avancés et d'électronique portable. L'investissement croissant dans la fabrication de dispositifs flexibles et de composants microélectroniques de nouvelle génération continue d'accélérer son adoption.

- Par procédé de fabrication

Selon le procédé de fabrication, le marché est segmenté en trois catégories : flotté, fusion et étiré. Le segment du procédé de fusion a dominé le marché en 2025 grâce à sa capacité à produire des feuilles de verre ultra-propres et d'une grande uniformité, idéales pour l'électronique haut de gamme. Cette méthode élimine tout contact mécanique lors du formage, ce qui réduit les défauts de surface et offre une clarté optique supérieure, indispensable aux écrans haute résolution. Le verre produit par fusion est compatible avec les OLED de pointe, les panneaux micro-LED et les plaquettes de semi-conducteurs, pour lesquels la précision est essentielle. Ce procédé permet également la production de verre extrêmement fin sans compromettre la régularité ni l'homogénéité structurelle. Les fabricants s'appuient sur cette méthode pour répondre aux normes de performance strictes exigées par les grandes marques d'électronique grand public.

Le segment du verre étiré vers le bas devrait enregistrer la croissance la plus rapide entre 2026 et 2033, grâce à son aptitude à produire un verre très flexible et léger utilisé dans les appareils pliables et enroulables. Cette technique permet un contrôle précis de l'épaisseur et une résistance accrue des bords, ce qui la rend idéale pour les applications émergentes en électronique flexible. L'adoption croissante des écrans pliables dans les smartphones, les tableaux de bord automobiles et les objets connectés stimule la demande de verre étiré vers le bas. Sa capacité à fabriquer des feuilles de verre plus fines, dotées d'une meilleure stabilité thermique, renforce encore son attrait dans les secteurs à forte croissance. Les fabricants investissent de plus en plus dans ce procédé afin de répondre à la demande croissante de technologies d'affichage adaptatives de nouvelle génération.

- Sur demande

Selon l'application, le marché du verre ultra-mince se segmente en substrats semi-conducteurs, écrans tactiles, capteurs d'empreintes digitales et autres. Le segment des écrans tactiles a dominé le marché en 2025, porté par la forte demande en smartphones, tablettes et objets connectés haute performance. Le verre ultra-mince améliore la réactivité tactile, la netteté de l'affichage et offre un format élégant, compatible avec les appareils modernes et compacts. Sa résistance aux rayures et sa capacité à prendre en charge des écrans flexibles ou incurvés favorisent son adoption dans l'électronique grand public haut de gamme. La production croissante d'appareils à écran, soutenue par la digitalisation mondiale, renforce la position de leader de ce segment. Les progrès de la technologie tactile et la pénétration des appareils haut de gamme contribuent également à maintenir son importante part de marché.

Le segment des substrats pour semi-conducteurs devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par le besoin croissant de matériaux légers et thermiquement stables pour les boîtiers de puces de pointe. Le verre ultra-mince offre une excellente stabilité dimensionnelle, une faible constante diélectrique et une résistance aux hautes températures, ce qui en fait un substitut idéal aux substrats traditionnels. Cette croissance est soutenue par la demande croissante de puces miniaturisées, d'architectures de boîtier 3D et d'interconnexions haute densité. Les fabricants de semi-conducteurs utilisent le verre ultra-mince pour améliorer l'intégrité du signal et la fiabilité des circuits hautes performances. L'augmentation des capacités de fabrication de semi-conducteurs à l'échelle mondiale accélère encore son adoption dans les circuits intégrés et les composants électroniques de nouvelle génération.

- Par secteur d'utilisation finale

En fonction du secteur d'utilisation finale, le marché est segmenté en électronique grand public, automobile et transports, médical et santé, et autres. Le segment de l'électronique grand public a dominé le marché en 2025 grâce à l'utilisation généralisée du verre ultra-fin dans les smartphones, ordinateurs portables, tablettes, téléviseurs et objets connectés. Son exceptionnelle clarté optique, sa légèreté et sa compatibilité avec les technologies tactiles et d'affichage flexible en font un matériau indispensable pour les fabricants d'appareils. Le renouvellement rapide des appareils électroniques personnels et la pénétration croissante des écrans haute résolution et incurvés renforcent encore la demande. Les grandes marques misent sur le verre ultra-fin pour offrir à leurs appareils une esthétique et des performances durables et haut de gamme. La préférence croissante des consommateurs pour des appareils élégants, portables et performants garantit le maintien de la position dominante de ce segment.

Le segment Automobile et Transport devrait enregistrer la croissance la plus rapide entre 2026 et 2033, portée par l'essor des cockpits numériques, des interfaces d'aide à la conduite avancées et de l'intégration d'écrans intelligents. Le verre ultra-mince permet la conception de systèmes d'infodivertissement incurvés, de combinés d'instruments, d'affichages tête haute et de commandes tactiles. Les constructeurs automobiles privilégient ce matériau pour sa haute résistance aux rayures, sa stabilité thermique et sa capacité à optimiser la clarté visuelle même dans des conditions extrêmes. La production croissante de véhicules électriques et connectés accélère l'utilisation de composants d'affichage sophistiqués sur verre ultra-mince. L'évolution vers des habitacles immersifs et interactifs contribue également à la forte croissance de ce segment.

Analyse régionale du marché du verre ultra-mince

- La région Asie-Pacifique a dominé le marché du verre ultra-mince avec la plus grande part de revenus (39,4 %) en 2025, grâce à une forte production d'électronique grand public, à l'adoption croissante des technologies d'affichage avancées et à la présence importante de grands centres de transformation du verre.

- Les capacités de production compétitives de la région, l'augmentation des investissements dans la fabrication d'écrans flexibles et l'expansion rapide de la production de semi-conducteurs et de panneaux tactiles accélèrent la croissance globale du marché.

- La disponibilité d'une main-d'œuvre qualifiée, les initiatives gouvernementales favorables et l'industrialisation rapide des économies en développement contribuent à la consommation croissante de verre ultra-mince dans les secteurs de l'électronique, de l'automobile et du médical.

Analyse du marché chinois du verre ultra-mince

En 2025, la Chine détenait la plus grande part du marché du verre ultra-mince en Asie-Pacifique grâce à sa position dominante mondiale dans la fabrication de produits électroniques grand public et la production à grande échelle de panneaux d'affichage. La maturité de sa chaîne d'approvisionnement, les investissements publics dans les technologies OLED, micro-LED et semi-conducteurs, ainsi que ses solides capacités d'exportation contribuent fortement à la croissance du marché. La production croissante de smartphones, d'objets connectés et d'interfaces numériques automobiles continue de consolider la position de leader de la Chine.

Analyse du marché indien du verre ultra-mince

L'Inde connaît la croissance la plus rapide de la région Asie-Pacifique, portée par l'expansion de sa production électronique, la montée en puissance de ses activités d'assemblage de smartphones et l'augmentation des investissements dans les infrastructures de semi-conducteurs et d'écrans. Les initiatives gouvernementales encourageant la production nationale, telles que les programmes d'incitation à la production (PLI), stimulent l'adoption de matériaux de pointe, notamment le verre ultra-mince. La demande croissante de dispositifs médicaux et de systèmes d'infodivertissement automobiles contribue également à cette expansion rapide.

Analyse du marché européen du verre ultra-mince

Le marché européen du verre ultra-mince est en constante expansion, porté par une forte demande en technologies d'affichage haut de gamme, une innovation automobile dynamique et des investissements croissants dans la production de microélectronique et de dispositifs médicaux. La région privilégie la qualité, la durabilité et les matériaux de précision, ce qui favorise l'utilisation du verre ultra-mince dans les applications optiques, de diagnostic et automobiles de pointe. Cette croissance est également stimulée par l'adoption croissante des appareils grand public intelligents et des composants électroniques haute performance.

Analyse du marché allemand du verre ultra-mince

Le marché allemand du verre ultra-mince est porté par son leadership dans l'innovation automobile, l'ingénierie de précision et la fabrication de produits électroniques haut de gamme. Des écosystèmes de R&D dynamiques, la collaboration entre instituts de recherche et entreprises technologiques, ainsi que l'intégration croissante des écrans numériques dans les cockpits soutiennent la croissance du marché. La demande est également stimulée par les progrès réalisés dans le domaine des dispositifs médicaux et le déploiement accru de verres spéciaux dans les systèmes d'automatisation industrielle.

Analyse du marché britannique du verre ultra-mince

Le marché britannique bénéficie d'un secteur de l'électronique grand public bien établi, d'un écosystème de technologies médicales en pleine expansion et d'une adoption croissante des interfaces d'affichage avancées dans les applications commerciales et industrielles. Les efforts déployés pour renforcer les chaînes d'approvisionnement nationales en électronique et les investissements dans la recherche sur les écrans flexibles contribuent à la croissance de la demande. L'intensification des activités de R&D en photonique, en matériaux optiques et en dispositifs de diagnostic renforce le rôle du Royaume-Uni dans l'innovation en matière de matériaux à haute valeur ajoutée.

Analyse du marché du verre ultra-mince en Amérique du Nord

L'Amérique du Nord devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par l'adoption croissante des écrans flexibles et pliables, la demande grandissante de semi-conducteurs et les progrès significatifs des technologies médicales et de diagnostic. L'augmentation des investissements dans l'électronique haute performance, les véhicules électriques et les écosystèmes d'objets connectés accentue encore les besoins de la région en verre ultra-mince. Les collaborations stratégiques entre entreprises technologiques et fabricants de matériaux soutiennent également l'expansion du marché à long terme.

Analyse du marché américain du verre ultra-mince

En 2025, les États-Unis détenaient la plus grande part du marché nord-américain, grâce à leur solide industrie de fabrication électronique, leur leadership en matière d'innovation dans le domaine des dispositifs médicaux et leurs investissements importants dans les matériaux avancés. L'accent mis par le pays sur les technologies d'affichage de haute qualité, le développement des semi-conducteurs et la numérisation du secteur automobile alimente une demande soutenue en verre ultra-mince. La présence d'entreprises technologiques clés et de solides capacités de recherche et développement renforcent encore la position dominante des États-Unis dans la région.

Part de marché du verre ultra-mince

L'industrie du verre ultra-mince est principalement dominée par des entreprises bien établies, notamment :

- Corning Incorporated (États-Unis)

- AGC Inc. (Japon)

- CSG HOLDING CO.,LTD. (Chine)

- SCHOTT (Allemagne)

- Nippon Electric Glass Co., Ltd. (Japon)

- Taiwan Glass Ind. Corp. (Taïwan)

- GENTEX CORPORATION (États-Unis)

- JNS Verre et Revêtements (États-Unis)

- Abrisa Technologies (États-Unis)

- Emerge Glass (Australie)

Dernières évolutions du marché mondial du verre ultra-mince

- En février 2025, Apple a franchi une étape importante vers le lancement de son premier appareil pliable après avoir conclu un accord majeur d'approvisionnement avec Lens Technology pour du verre ultra-mince (UTG), couvrant 70 % de ses besoins, tandis que Corning fournit les matières premières. Cette avancée renforce l'adoption de l'UTG dans l'électronique pliable haut de gamme, témoignant d'une forte croissance de la demande de solutions en verre flexible à mesure qu'Apple intègre l'écosystème des appareils pliables. L'implication de fournisseurs tels que UTI, Dowoo Insys et Samsung Display accélère encore l'expansion mondiale de la chaîne d'approvisionnement en UTG et renforce les perspectives de croissance à long terme du marché.

- En novembre 2024, Corning Inc. a fait l'objet d'une enquête antitrust de l'UE concernant ses contrats de distribution exclusifs de Gorilla Glass, ce qui a incité les autorités de régulation à exiger des concessions formelles. Cet examen approfondi a un impact sur le marché du verre ultra-mince en accentuant la pression en faveur d'une concurrence plus ouverte entre les fournisseurs, ce qui pourrait remodeler les structures de prix, les accords d'approvisionnement et les modèles de distribution. Une attention accrue des autorités de régulation pourrait encourager l'arrivée de nouveaux acteurs et diversifier les sources d'approvisionnement dans toute l'Europe.

- En octobre 2024, SCHOTT AG a annoncé l'augmentation de sa capacité de production de verre ultra-mince flexible afin de répondre à la demande croissante des fabricants d'appareils pliables et enroulables. Cette expansion renforce la disponibilité des approvisionnements pour les équipementiers et consolide le rôle de SCHOTT dans le développement de la production de verre ultra-mince, contribuant ainsi à l'accélération du marché de l'électronique grand public et des nouveaux formats d'affichage.

- En juin 2024, AGC Inc. a apporté des améliorations à sa gamme de produits en verre ultra-mince afin d'optimiser la flexibilité et l'uniformité optique pour les applications OLED et de capteurs de pointe. Cette avancée favorise l'adoption de ce matériau par les fabricants de panneaux d'affichage et soutient la transition vers des dispositifs plus légers, plus fins et plus économes en énergie, renforçant ainsi l'influence d'AGC au sein de l'écosystème UTG en pleine évolution.

- En avril 2024, Glass Acoustic Innovations Ltd. (GAIT) a conclu un partenariat avec Nippon Electric Glass Co. (NEG) afin de développer la technologie des diaphragmes en verre ultra-minces pour les haut-parleurs haute-fidélité, les casques audio et les systèmes audio automobiles. Cette collaboration favorise l'adoption du verre ultra-mince dans les applications acoustiques, positionnant ce matériau comme une alternative de choix grâce à sa rigidité, sa clarté et ses caractéristiques de propagation sonore. Ce partenariat renforce la présence du verre ultra-mince sur le marché audio, estimé à 756 milliards de dollars, et contribue à l'expansion de UTG.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.