Global Ultrasound Imaging Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

10.56 Billion

USD

17.62 Billion

2024

2032

USD

10.56 Billion

USD

17.62 Billion

2024

2032

| 2025 –2032 | |

| USD 10.56 Billion | |

| USD 17.62 Billion | |

| % | |

|

Segmentation du marché mondial des appareils d'imagerie par ultrasons, par format de matrice (réseau phasé, réseau linéaire, réseau linéaire incurvé et autres), affichage de l'appareil (appareils à ultrasons couleur et appareils à ultrasons noir et blanc (N/B)), portabilité de l'appareil (appareils à ultrasons sur chariot, appareils à ultrasons compacts/portables, appareils à ultrasons fixes et appareils à ultrasons au point d'intervention), technologie (échographie diagnostique et échographie thérapeutique), application (radiologie/imagerie générale, obstétrique et gynécologie, cardiovasculaire, gastroentérologie, vasculaire, urologique, orthopédique et musculo-squelettique, gestion de la douleur, service d'urgence, soins intensifs et autres), utilisateur final (hôpitaux, centres chirurgicaux, recherche et universités, maternités, centres de soins ambulatoires, centres de diagnostic et autres), canal de distribution (appel d'offres direct, distributeurs tiers, et ventes au détail) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des appareils d'imagerie par ultrasons

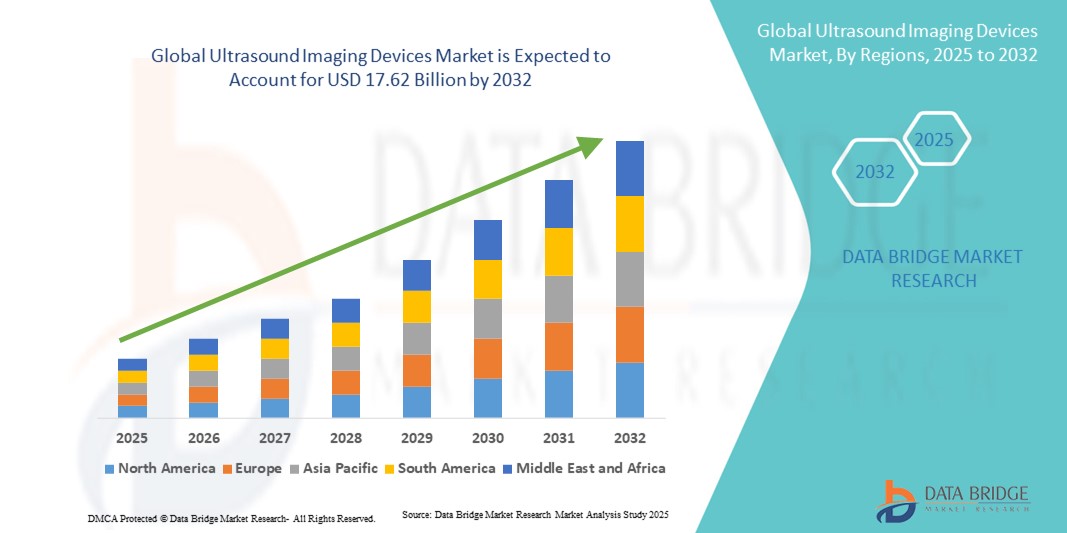

- La taille du marché mondial des appareils d'imagerie par ultrasons était évaluée à 10,56 milliards USD en 2024 et devrait atteindre 17,62 milliards USD d'ici 2032 , à un TCAC de 6,60 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies chroniques, la demande croissante de procédures de diagnostic mini-invasives et les applications croissantes de la technologie des ultrasons en cardiologie, en obstétrique, en radiologie et en imagerie musculo-squelettique.

- De plus, les avancées technologiques, telles que l'imagerie 3D/4D , le diagnostic assisté par IA et les systèmes d'échographie portables, favorisent une adoption plus large sur les marchés développés et émergents. Ces facteurs convergents renforcent le rôle de l'échographie comme modalité d'imagerie rentable, sûre et polyvalente, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des appareils d'imagerie par ultrasons

- Les appareils d'imagerie par ultrasons, utilisant des ondes sonores à haute fréquence pour produire des images diagnostiques en temps réel, sont de plus en plus essentiels dans les soins de santé modernes en raison de leur nature non invasive, de leur portabilité et de leurs vastes applications cliniques en cardiologie, obstétrique, gynécologie et soins musculo-squelettiques.

- La demande croissante de systèmes à ultrasons est principalement alimentée par la prévalence croissante des maladies chroniques, l’importance croissante accordée à la détection précoce des maladies et la préférence croissante pour les procédures de diagnostic mini-invasives.

- L'Amérique du Nord a dominé le marché des appareils d'imagerie par ultrasons avec la plus grande part de revenus de 39 % en 2024, soutenue par une infrastructure de soins de santé avancée, une forte adoption de technologies d'imagerie de pointe et une forte présence de fabricants de premier plan, les États-Unis connaissant une croissance substantielle de l'adoption des appareils d'échographie portables et au point de service, encore accélérée par les innovations en matière d'imagerie basées sur l'IA.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des appareils d'imagerie par ultrasons au cours de la période de prévision en raison de l'urbanisation rapide, de l'amélioration de l'accès aux soins de santé et de l'augmentation des investissements gouvernementaux dans les technologies médicales.

- Le segment des systèmes d'échographie diagnostique a dominé le marché des appareils d'imagerie par ultrasons avec une part de marché de 46,2 % en 2024, grâce à sa large utilisation clinique, sa rentabilité et ses progrès continus dans les technologies d'imagerie 3D/4D et Doppler.

Portée du rapport et segmentation du marché des appareils d'imagerie par ultrasons

|

Attributs |

Aperçu du marché des appareils d'imagerie par ultrasons |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des appareils d'imagerie par ultrasons

Adoption croissante des systèmes d'échographie portables et alimentés par l'IA

- Une tendance importante et croissante sur le marché mondial des appareils d’imagerie par ultrasons est l’adoption croissante de l’intelligence artificielle (IA) et des solutions d’imagerie portables qui améliorent la précision, l’efficacité et l’accessibilité du diagnostic dans les établissements de santé.

- Par exemple, l'échographe portable de Butterfly Network intègre des algorithmes d'IA pour assister les cliniciens dans la capture et l'interprétation des images, permettant ainsi des diagnostics au point d'intervention, même dans les environnements aux ressources limitées. De même, le Vscan Air de GE Healthcare offre une portabilité sans fil avec des fonctionnalités basées sur l'IA, rendant l'échographie plus accessible.

- L'intégration de l'IA dans les systèmes d'échographie permet des fonctionnalités telles que l'automatisation des mesures, la détection des anomalies et l'optimisation des flux de travail, réduisant ainsi la dépendance de l'opérateur et améliorant la prise de décision clinique. Par exemple, les plateformes d'échographie Philips dotées de l'IA permettent une analyse automatisée de la fonction cardiaque, simplifiant ainsi les procédures complexes. De plus, les solutions portables offrent mobilité et flexibilité, permettant des diagnostics au chevet du patient, en urgence et à domicile.

- L'intégration transparente des échographes aux plateformes cloud et aux services de télémédecine facilite les diagnostics à distance et le partage de données, permettant aux professionnels de santé de collaborer et de prodiguer des soins rapides. Grâce à des plateformes sécurisées, les cliniciens peuvent consulter les examens en même temps que les données des autres patients, créant ainsi un écosystème de santé unifié et connecté.

- Cette tendance vers des systèmes d'échographie plus intelligents, portables et connectés numériquement redéfinit les attentes en matière d'imagerie diagnostique dans les hôpitaux et les cliniques. Par conséquent, des entreprises comme Siemens Healthineers développent des solutions d'échographie portables basées sur l'IA, dotées d'une imagerie avancée et d'une compatibilité cloud pour une adoption plus large.

- La demande de systèmes d'échographie offrant portabilité, précision basée sur l'IA et intégration numérique augmente rapidement sur les marchés développés et émergents, car les fournisseurs privilégient l'efficacité, l'accessibilité et l'amélioration des résultats pour les patients.

Dynamique du marché des appareils d'imagerie par ultrasons

Conducteur

Demande croissante en raison de l'augmentation des maladies chroniques et des besoins de diagnostic précoce

- La prévalence croissante des maladies chroniques telles que les troubles cardiovasculaires, les cancers et les maladies du foie, associée à l'importance croissante accordée à un diagnostic précoce et précis, est un facteur majeur qui alimente la demande d'appareils d'imagerie par ultrasons.

- Par exemple, en mars 2024, Canon Medical Systems a lancé un système d'échographie avancé, basé sur l'IA, pour la cardiologie, conçu pour améliorer la précision du diagnostic et favoriser une intervention précoce. Ces innovations devraient accélérer la croissance du marché au cours de la période de prévision.

- Alors que les prestataires de soins de santé privilégient de plus en plus la détection précoce et les solutions d'imagerie non invasives, les systèmes à ultrasons offrent des avantages tels que l'imagerie en temps réel, l'absence de rayonnement ionisant et des coûts inférieurs par rapport à d'autres modalités, ce qui en fait un choix convaincant.

- En outre, l’adoption croissante d’appareils d’échographie portables et au point de service élargit l’accès à l’imagerie dans les contextes d’urgence, ruraux et de soins à domicile, renforçant ainsi le rôle de l’échographie dans les régions développées et émergentes.

- La polyvalence de l'échographie dans de multiples spécialités, notamment l'obstétrique, la gynécologie, la cardiologie et l'imagerie musculo-squelettique, ainsi que les améliorations continues des technologies 3D/4D et Doppler, propulsent son adoption dans un large éventail d'applications cliniques.

Retenue/Défi

Dépendance de l'opérateur et coûts d'équipement élevés

- Les préoccupations concernant la dépendance de l'opérateur et la variabilité de la qualité des images constituent des défis majeurs pour l'adoption généralisée des appareils d'échographie. L'acquisition et l'interprétation des images dépendant fortement de l'expertise du clinicien, la précision du diagnostic peut varier considérablement.

- Par exemple, des rapports soulignant des incohérences dans les lectures échographiques entre les opérateurs novices et expérimentés ont soulevé des inquiétudes quant à la fiabilité dans certains scénarios cliniques, en particulier dans les environnements de soins d'urgence ou ruraux.

- Relever ces défis grâce à une imagerie avancée guidée par l'IA, des programmes de formation standardisés et des fonctions de mesure automatisées est essentiel pour améliorer la cohérence et renforcer la confiance des professionnels de santé. Des entreprises comme Philips et Mindray privilégient l'automatisation basée sur l'IA pour réduire les erreurs des opérateurs. De plus, le coût relativement élevé des systèmes d'échographie avancés par rapport aux appareils d'imagerie de base peut freiner leur adoption, notamment sur les marchés aux ressources limitées.

- Alors que les systèmes d'échographie portables à bas prix deviennent de plus en plus disponibles, les systèmes haut de gamme offrant des fonctionnalités avancées telles que l'imagerie 3D/4D, l'élastographie et l'intégration de l'IA restent chers, créant des barrières à l'accessibilité financière pour les petits hôpitaux et cliniques.

- Surmonter ces défis grâce à des modèles de tarification innovants, au soutien gouvernemental aux infrastructures d'imagerie et à de nouvelles avancées dans les technologies automatisées sera crucial pour stimuler une croissance durable du marché.

Portée du marché des appareils d'imagerie par ultrasons

Le marché est segmenté en fonction du format de matrice, de l'affichage de l'appareil, de la portabilité de l'appareil, de la technologie, de l'application, de l'utilisateur final et du canal de distribution.

- Par format de tableau

En fonction du format de matrice, le marché des appareils d'imagerie par ultrasons est segmenté en multiéléments, multiéléments linéaires, multiéléments courbes, etc. Le segment multiéléments a dominé le marché en 2024, soutenu par son utilisation répandue en cardiologie et en diagnostic d'urgence, où une imagerie précise des organes en mouvement comme le cœur est essentielle. Sa capacité à produire des images haute résolution avec une orientation dynamique du faisceau le rend particulièrement précieux pour l'échocardiographie. La domination de ce segment est également renforcée par les avancées technologiques des sondes multiéléments compactes, qui améliorent la portabilité sans compromettre la qualité d'image. Son utilisation croissante dans les hôpitaux pour la détection des maladies cardiovasculaires renforce encore sa position dominante sur le marché.

Le segment des réseaux linéaires devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à son rôle croissant dans l'imagerie musculo-squelettique, le diagnostic vasculaire et les interventions. Les réseaux linéaires offrent une résolution supérieure pour les structures superficielles telles que les tendons, la thyroïde et le tissu mammaire, répondant ainsi à la demande croissante de diagnostic précoce du cancer et des blessures sportives. La croissance de ce segment est également accélérée par l'utilisation croissante d'appareils linéaires portables en ambulatoire. De plus, l'intégration avec des outils d'amélioration d'image basés sur l'IA rend les réseaux linéaires plus attractifs pour le diagnostic de précision sur les marchés émergents de la santé.

- Par affichage de l'appareil

En fonction de l'affichage des appareils, le marché des échographies est segmenté en échographies couleur et échographies noir et blanc (N/B). Le segment des échographies couleur a dominé le marché en 2024, captant la plus grande part de chiffre d'affaires grâce à sa capacité à fournir une imagerie Doppler et une visualisation améliorée du flux sanguin et des structures organiques. Ces appareils sont devenus la norme dans les hôpitaux et les centres de diagnostic, remplaçant les systèmes N/B dans la plupart des applications cliniques. Cette domination est également soutenue par les innovations continues de la technologie Doppler couleur, qui étendent les applications à la cardiologie, à l'oncologie et à la gynécologie. La préférence croissante pour une précision et une clarté diagnostiques avancées garantit une demande continue pour les échographies couleur.

Le segment des échographes noir et blanc (N/B) devrait connaître la croissance la plus rapide entre 2025 et 2032, principalement grâce à leur accessibilité financière et à leur adoption dans les milieux de soins ruraux et les économies émergentes. Malgré leur coût plus faible, les systèmes N/B restent très efficaces pour l'imagerie de base, la santé maternelle et les diagnostics d'urgence. Leur légèreté et leur portabilité les rendent précieux pour les cliniques mobiles et les programmes de soins de proximité. Les initiatives gouvernementales visant à améliorer l'accès aux services de santé maternelle et infantile dans les régions à faibles ressources soutiennent la croissance rapide de ce segment.

- Par portabilité des appareils

En fonction de leur portabilité, le marché des échographes est segmenté en échographes sur chariot, échographes compacts/portables, échographes fixes et échographes délocalisés (POCUS). Le segment des échographes sur chariot a dominé le marché en 2024, porté par leur adoption généralisée dans les hôpitaux et les grands centres de diagnostic nécessitant des capacités d'imagerie avancées. Ces systèmes prennent en charge des applications haut de gamme telles que l'imagerie 3D/4D, l'analyse Doppler et l'élastographie, ce qui les rend indispensables pour les diagnostics complexes. Cette domination est renforcée par la préférence des hôpitaux pour des systèmes robustes et polyvalents en radiologie, cardiologie et gynécologie-obstétrique. Leurs prix plus élevés et leur fiabilité en soins intensifs et au bloc opératoire renforcent leur position dominante sur le marché.

Le segment des échographies au chevet du patient (POCUS) devrait connaître sa plus forte croissance entre 2025 et 2032, les professionnels de santé recherchant de plus en plus des capacités de diagnostic immédiat au chevet du patient. L'échographie au chevet du patient gagne du terrain en médecine d'urgence, en soins intensifs et en médecine générale grâce à sa portabilité et à sa capacité à fournir des résultats rapides. La croissance de ce segment est encore renforcée par les appareils portables dotés d'IA qui améliorent la précision de l'imagerie pour les opérateurs moins expérimentés. La demande croissante de diagnostics à distance et d'intégration de la télémédecine stimule également l'adoption de l'échographie au chevet du patient, faisant de l'échographie au chevet du patient la catégorie à la croissance la plus rapide dans le segment de la portabilité.

- Par technologie

Sur le plan technologique, le marché des appareils d'imagerie par ultrasons est segmenté en échographie diagnostique et échographie thérapeutique. En 2024, l'échographie diagnostique a dominé le marché, représentant la part de marché majoritaire (46,2 %), demeurant la référence en matière d'imagerie en radiologie, obstétrique, cardiologie et soins d'urgence. Sa domination repose sur son approche non invasive et sans radiation, ainsi que sur son coût relativement faible par rapport à la tomodensitométrie et à l'IRM. Les améliorations constantes de la résolution d'imagerie, de la technologie Doppler et des capacités de surveillance en temps réel confortent sa position dominante. De plus, son utilisation généralisée en soins prénataux et dans le suivi des maladies chroniques assure la domination de ce segment sur le marché.

Le segment des ultrasons thérapeutiques devrait connaître sa plus forte croissance entre 2025 et 2032, porté par l'augmentation des applications en physiothérapie, en oncologie et dans l'administration ciblée de médicaments. Les ultrasons thérapeutiques gagnent du terrain dans les traitements mini-invasifs tels que les ultrasons focalisés de haute intensité (HIFU) pour l'ablation tumorale. La croissance de ce segment est encore accélérée par la demande croissante de traitements non chirurgicaux de la douleur et de procédures esthétiques utilisant l'énergie ultrasonore. Les investissements dans la recherche sur les thérapies par ultrasons renforcent également ses perspectives de croissance sur le marché.

- Par application

En fonction des applications, le marché des appareils d'imagerie par ultrasons est segmenté en radiologie/imagerie générale, obstétrique-gynécologie, cardiovasculaire, gastro-entérologie, vasculaire, urologique, orthopédique et musculo-squelettique, gestion de la douleur, services d'urgence, soins intensifs, etc. Le segment radiologie/imagerie générale a dominé le marché en 2024, l'échographie restant un outil de diagnostic de premier choix pour un large éventail de pathologies grâce à sa sécurité, son imagerie en temps réel et son rapport coût-efficacité. Les hôpitaux et les centres de diagnostic utilisent fortement l'échographie pour l'imagerie abdominale, pelvienne et organique, renforçant ainsi sa position de leader. Cette domination est soutenue par la demande croissante en imagerie générale dans les économies développées et émergentes. Sa large applicabilité à toutes les tranches d'âge garantit une utilisation constante.

Le secteur cardiovasculaire devrait connaître la croissance la plus rapide entre 2025 et 2032, alimentée par la charge mondiale croissante des maladies cardiovasculaires et le besoin croissant d'échocardiographie. Les progrès de l'échographie cardiaque 3D/4D et de la technologie Doppler améliorent la précision diagnostique pour l'évaluation de la fonction cardiaque et du flux sanguin. L'utilisation croissante de l'échographie cardiaque portable en urgence et en soins intensifs accélère son adoption. De plus, les solutions d'échocardiographie basées sur l'IA réduisent la dépendance de l'opérateur, renforçant ainsi la position de l'échographie cardiovasculaire comme application connaissant la croissance la plus rapide.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des appareils d'imagerie par ultrasons est segmenté en hôpitaux, centres chirurgicaux, centres de recherche et universitaires, maternités, centres de soins ambulatoires, centres de diagnostic, etc. En 2024, le segment hospitalier a dominé le marché, détenant la plus grande part de chiffre d'affaires grâce à son infrastructure diagnostique complète et à son recours à des appareils d'échographie de pointe pour une large gamme de besoins cliniques. Les hôpitaux privilégient les systèmes d'échographie multifonctionnels qui prennent en charge les services de radiologie, de cardiologie et de gynécologie-obstétrique. Cette domination est renforcée par un afflux de patients plus important et des investissements continus dans la modernisation des technologies d'imagerie. Les hôpitaux favorisent également l'adoption de systèmes d'échographie sur chariot haut de gamme intégrant l'IA, consolidant ainsi leur position de leader.

Le segment des centres de soins ambulatoires devrait connaître sa plus forte croissance entre 2025 et 2032, porté par la tendance croissante aux soins ambulatoires et le besoin de solutions d'imagerie rentables. Les centres de soins ambulatoires privilégient les échographies compactes et portables, qui fournissent des résultats rapides sans nécessiter d'infrastructures à grande échelle. L'essor des bilans de santé préventifs, des interventions ambulatoires et des diagnostics décentralisés accroît leur recours à l'échographie. L'accessibilité financière croissante et le soutien au remboursement des services ambulatoires renforcent encore les perspectives de croissance rapide de ce segment.

- Par canal de distribution

En fonction du canal de distribution, le marché des appareils d'échographie est segmenté en appels d'offres directs, distributeurs tiers et vente au détail. Le segment des appels d'offres directs a dominé le marché en 2024, les grands hôpitaux, les organismes gouvernementaux et les instituts de recherche privilégiant les achats groupés directement auprès des fabricants. Les appels d'offres directs garantissent la rentabilité, la personnalisation des produits et l'accès aux dernières technologies, ce qui en fait le canal dominant. Cette domination est particulièrement marquée dans les pays développés dotés de systèmes d'approvisionnement structurés pour les soins de santé. Les contrats de service à long terme et le support de maintenance liés aux appels d'offres directs renforcent encore leur leadership.

Le segment des distributeurs tiers devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'adoption croissante des systèmes d'échographie dans les petits hôpitaux, cliniques et centres ambulatoires des économies émergentes. Les distributeurs proposent des tarifs flexibles, un service après-vente et un accès à une grande variété de modèles d'appareils. Leur rôle dans l'expansion de la couverture des régions mal desservies et la satisfaction des besoins locaux des clients renforce leurs perspectives de croissance. Avec la décentralisation des systèmes de santé, les distributeurs tiers sont appelés à jouer un rôle essentiel dans l'expansion de la pénétration du marché à l'échelle mondiale.

Analyse régionale du marché des appareils d'imagerie par ultrasons

- L'Amérique du Nord a dominé le marché des appareils d'imagerie par ultrasons avec la plus grande part de revenus de 39 % en 2024, soutenue par une infrastructure de soins de santé avancée, une forte adoption de technologies d'imagerie de pointe et une forte présence de fabricants de premier plan.

- Les prestataires de soins de santé de la région apprécient grandement la précision, la portabilité et la polyvalence des appareils à ultrasons, avec des applications couvrant la cardiologie, l'obstétrique, l'oncologie et les soins d'urgence.

- Cette adoption généralisée est en outre soutenue par une infrastructure de soins de santé bien établie, des politiques de remboursement favorables et la présence de fabricants de premier plan, établissant les systèmes à ultrasons comme une solution d'imagerie essentielle dans les hôpitaux, les centres de diagnostic et les cliniques spécialisées.

Aperçu du marché américain des appareils d'imagerie par ultrasons

Le marché américain des appareils d'échographie a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 79 % de parts de marché, grâce à la forte présence d'infrastructures de santé de pointe et à l'utilisation généralisée de l'imagerie diagnostique. Les prestataires privilégient de plus en plus l'échographie en raison de sa sécurité, de sa rentabilité et de sa polyvalence en cardiologie, en obstétrique et en médecine d'urgence. L'adoption croissante de l'échographie au point d'intervention (POCUS), combinée à une forte demande d'imagerie assistée par l'IA et d'appareils portables, stimule la croissance du secteur. De plus, l'intégration des systèmes d'échographie aux plateformes numériques et aux services de télémédecine contribue significativement à l'expansion du marché.

Aperçu du marché européen des appareils d'imagerie par ultrasons

Le marché européen des appareils d'échographie devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, principalement portée par la hausse des dépenses de santé et la demande croissante de diagnostics non invasifs. La prévalence croissante des maladies chroniques, conjuguée à des réglementations de sécurité strictes favorisant l'imagerie sans rayonnement, favorise l'adoption de l'échographie. Les systèmes de santé européens mettent également l'accent sur le diagnostic préventif et l'imagerie ambulatoire, soutenant ainsi la croissance. La région connaît une forte dynamique dans les hôpitaux, les cliniques et les centres universitaires, avec une demande croissante d'échographes portables et haut de gamme.

Aperçu du marché britannique des appareils d'imagerie par ultrasons

Le marché britannique des appareils d'échographie devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, grâce au soutien gouvernemental aux programmes de détection précoce des maladies et aux investissements dans la modernisation des établissements de santé. La prévalence croissante des maladies cardiovasculaires et cancéreuses encourage l'adoption de solutions diagnostiques avancées. L'accent mis par le Royaume-Uni sur la santé maternelle et infantile, combiné au développement des centres de diagnostic ambulatoire, devrait continuer de stimuler la croissance du marché. De plus, l'adoption rapide d'appareils d'échographie portables et dotés d'IA améliore l'accessibilité dans les établissements de santé de proximité.

Aperçu du marché allemand des appareils d'imagerie par ultrasons

Le marché allemand des appareils d'imagerie par ultrasons devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par une demande croissante en technologies d'imagerie avancées et une forte culture d'innovation dans le domaine de la santé. Les hôpitaux et centres de diagnostic allemands, reconnus pour leur excellence, intègrent rapidement l'échographie 3D/4D et l'élastographie pour des applications cliniques avancées. L'accent mis sur la médecine de précision et le développement durable favorise l'adoption d'appareils d'imagerie économes en énergie et respectueux de l'environnement. De plus, l'utilisation croissante de l'échographie dans les diagnostics musculo-squelettiques, vasculaires et oncologiques témoigne de l'expansion du bassin d'applications en Allemagne.

Aperçu du marché des appareils d'imagerie par ultrasons en Asie-Pacifique

Le marché des appareils d'imagerie échographique en Asie-Pacifique devrait connaître sa plus forte croissance annuelle composée (TCAC) de 23 % sur la période 2025-2032, portée par l'urbanisation rapide, le développement des infrastructures de santé et les avancées technologiques en Chine, au Japon et en Inde. La croissance démographique de la région, conjuguée aux initiatives gouvernementales visant à élargir l'accès à des soins de santé abordables, accélère l'adoption de ces appareils. De plus, le rôle de pôle de production de l'Asie-Pacifique pour les appareils d'imagerie médicale améliore leur accessibilité et leur distribution. La sensibilisation croissante aux soins préventifs et au dépistage maternel élargit encore la base de marché.

Aperçu du marché japonais des appareils d'imagerie par ultrasons

Le marché japonais des appareils d'imagerie par ultrasons connaît un essor considérable grâce à l'avancée des technologies médicales, aux investissements importants dans le secteur de la santé et au vieillissement croissant de la population. L'adoption de l'échographie est fortement stimulée par la demande d'outils de diagnostic mini-invasifs en cardiologie, en oncologie et en orthopédie. L'intégration de l'échographie à d'autres technologies de santé connectées, notamment les plateformes de diagnostic en nuage, alimente cette croissance. De plus, l'accent mis par le Japon sur les soins aux personnes âgées et le diagnostic à domicile devrait stimuler la demande de solutions d'échographie compactes et portables.

Aperçu du marché indien des appareils d'imagerie par ultrasons

En 2024, le marché indien des appareils d'échographie représentait la plus grande part de marché en Asie-Pacifique, grâce à une urbanisation rapide, à la croissance de la classe moyenne et à l'augmentation des investissements publics dans les infrastructures de santé. L'Inde est l'un des marchés connaissant la croissance la plus rapide en matière d'imagerie diagnostique, l'échographie jouant un rôle central dans la santé maternelle, la cardiologie et les services de santé en milieu rural. La disponibilité d'appareils d'échographie portables abordables, conjuguée à la volonté du pays de se tourner vers la santé numérique et les hôpitaux intelligents, accélère leur adoption. La forte production nationale et les partenariats public-privé stimulent encore davantage la croissance du marché indien de l'échographie.

Part de marché des appareils d'imagerie par ultrasons

L'industrie des appareils d'imagerie par ultrasons est principalement dirigée par des entreprises bien établies, notamment :

- General Electric Company (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- Siemens Healthineers AG (Allemagne)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- SAMSUNG (Corée du Sud)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Chine)

- Butterfly Network, Inc (États-Unis)

- FUJIFILM Sonosite, Inc. (États-Unis)

- ALPINION MEDICAL SYSTEMS Co., Ltd. (Corée du Sud)

- Clarius Mobile Health Corp.

- SIUI (Chine)

- Esaote SpA (Italie)

- Hologic, Inc. (États-Unis)

- Analogic Corporation (États-Unis)

- Medgyn Products, Inc. (États-Unis)

- SAMSUNG MEDISON (Corée du Sud)

- Nanosonics Ltd (Australie)

- Terason Division Teratech Corporation. (États-Unis)

- Healcerion Co., Ltd. (Corée du Sud)

Quels sont les développements récents sur le marché mondial des appareils d’imagerie par ultrasons ?

- En juin 2025, Royal Philips a lancé le système d'échographie Flash 5100 POC, une unité de point de service hautement portable et contrôlée par écran tactile, conçue pour les urgences, les soins intensifs, l'anesthésie et les soins musculo-squelettiques, combinant une imagerie claire, une automatisation intelligente, un flux de travail basé sur les rencontres et une compatibilité multiplateforme des transducteurs.

- En mai 2025, Life Science Robotics a présenté ARUS, une solution d'échographie assistée par robot pour l'obstétrique, qui a fait ses débuts au NNFM 2025. ARUS s'attaque aux tensions musculo-squelettiques des échographistes grâce à un bras robotisé contrôlé par joystick doté d'un retour haptique et d'un contrôle adaptatif de la pression prenant en charge des analyses cohérentes et de haute qualité.

- En février 2025, Philips a lancé la mise à niveau du logiciel Elevate pour ses systèmes d'échographie EPIQ Elite et Affiniti, introduisant plus de 100 nouveaux préréglages pour tous les types de tissus, des mesures quantitatives pilotées par l'IA, des mises à niveau logicielles à distance, une surveillance proactive et Collaboration Live pour les diagnostics à distance.

- En décembre 2024, Canon Medical Systems USA a lancé sa plateforme d'automatisation alimentée par l'IA, une solution d'apprentissage en profondeur sans clic offrant un support de diagnostic rapide dans toutes les modalités, y compris l'échographie, conçue pour rationaliser les flux de travail cliniques avec des alertes en temps réel, un accès mobile et des capacités de triage améliorées.

- En septembre 2024, Samsung Medison a dévoilé le système d'échographie OB/GYN haut de gamme « HERA Z20 » lors du congrès mondial de l'ISUOG, doté d'une imagerie avancée améliorée par l'IA telle que Live ViewAssist, Live Q-scan, A-Focus, Crystal Architecture et l'interface My HERA personnalisable par l'utilisateur, marquant un bond en avant dans la précision du diagnostic et la conception centrée sur le clinicien.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.