Global Uninterruptible Power Supply Ups Datacenter Power Market

Taille du marché en milliards USD

TCAC :

%

USD

4.04 Billion

USD

6.48 Billion

2024

2032

USD

4.04 Billion

USD

6.48 Billion

2024

2032

| 2025 –2032 | |

| USD 4.04 Billion | |

| USD 6.48 Billion | |

| % | |

|

Segmentation du marché mondial des onduleurs pour centres de données, par composant (onduleurs traditionnels et onduleurs modulaires), taille du centre de données (petits, moyens et grands centres de données), type d'utilisateur final (entreprises, fournisseurs de colocation, fournisseurs de cloud et centres de données hyperscale), secteur d'activité (banque, services financiers et assurances (BFSI), médias et divertissement, administration publique et défense, santé, industrie manufacturière, commerce de détail, télécommunications et informatique, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de l'alimentation sans interruption (UPS) pour les centres de données

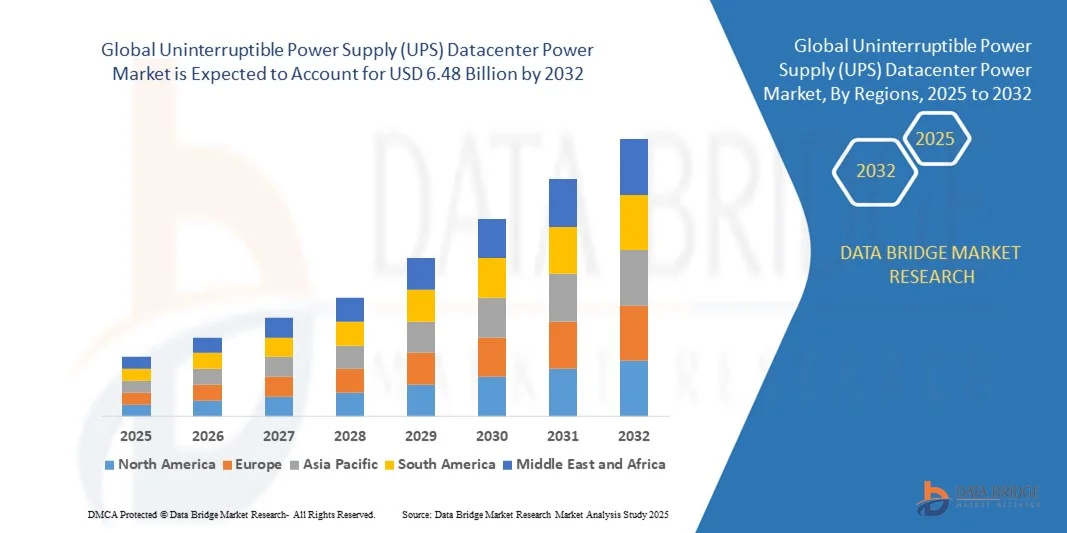

- La taille du marché mondial des systèmes d'alimentation sans interruption (UPS) pour centres de données était évaluée à 4,04 milliards USD en 2024 et devrait atteindre 6,48 milliards USD d'ici 2032 , à un TCAC de 6,10 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par le déploiement croissant des centres de données, des infrastructures de cloud computing et des services numériques, qui stimulent la demande de solutions d'alimentation électrique fiables et ininterrompues. L'expansion des centres de données hyperscale, d'entreprise et de périphérie crée un besoin d'onduleurs performants, capables de garantir une haute disponibilité et de minimiser les temps d'arrêt.

- De plus, l'importance croissante accordée à l'efficacité énergétique, au développement durable et aux solutions d'alimentation évolutives encourage les opérateurs de centres de données à adopter des technologies d'onduleurs modulaires et intelligents. Ces facteurs convergents accélèrent le déploiement de systèmes d'onduleurs modernes, stimulant ainsi considérablement la croissance du marché.

Analyse du marché de l'alimentation sans interruption (UPS) pour les centres de données

- Les systèmes d'alimentation sans interruption (ASI), qui assurent une alimentation de secours continue et fiable pour les infrastructures informatiques critiques, deviennent des composants essentiels des centres de données modernes grâce à leur capacité à les protéger contre les pannes, les fluctuations de tension et les surtensions. Leur intégration aux systèmes de surveillance et de gestion garantit la continuité et l'efficacité opérationnelles dans divers environnements de centres de données.

- La demande croissante d'onduleurs est principalement due à la numérisation rapide, à l'essor du cloud et de l'edge computing, à l'augmentation du trafic de données et à la nécessité de protéger les applications critiques. Les entreprises, les fournisseurs de cloud et les opérateurs hyperscale privilégient les solutions d'onduleurs avancées pour maintenir la disponibilité, optimiser la consommation énergétique et renforcer la résilience de leurs centres de données.

- L'Amérique du Nord a dominé le marché de l'alimentation sans interruption (UPS) des centres de données avec une part de 38,33 % en 2024, en raison du nombre croissant de centres de données hyperscale et d'entreprise nécessitant des solutions de secours fiables et de grande capacité.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché de l'alimentation sans interruption (UPS) pour centres de données au cours de la période de prévision en raison de l'urbanisation rapide, de l'expansion des centres de données et de l'adoption croissante des services cloud dans des pays comme la Chine, l'Inde et le Japon.

- Le segment des onduleurs traditionnels dominait le marché avec une part de marché de 55,5 % en 2024, grâce à son utilisation de longue date dans les centres de données traditionnels et à sa fiabilité éprouvée pour garantir une alimentation de secours constante. Les onduleurs traditionnels sont largement privilégiés par les organisations privilégiant la rentabilité et la maîtrise de l'infrastructure existante. Leur conception robuste et leur capacité à assurer une continuité d'alimentation à grande échelle sans reconfiguration fréquente en font un incontournable pour les entreprises matures et les centres de données gouvernementaux.

Portée du rapport et segmentation du marché des onduleurs pour centres de données

|

Attributs |

Aperçu du marché des onduleurs pour centres de données |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché de l'alimentation sans interruption (UPS) pour les centres de données

Demande croissante d'énergie fiable dans les centres de données en expansion

- Le marché de l'alimentation des centres de données par onduleurs connaît une forte croissance, portée par l'essor des déploiements mondiaux de centres de données et la demande croissante d'infrastructures électriques ininterrompues et de haute qualité. Alors que les charges de travail informatiques critiques migrent vers des installations cloud, hyperscale et edge, le besoin de solutions d'alimentation par onduleurs avancées pour prévenir les interruptions de service et garantir l'intégrité des données s'intensifie dans tous les secteurs.

- Par exemple, Schneider Electric SE a lancé des systèmes d'alimentation sans interruption (ASI) évolutifs et à haut rendement, spécialement conçus pour les centres de données hyperscale et de colocation, mettant l'accent sur des capacités de basculement robustes et des options d'autonomie évolutives. L'expansion du secteur vers l'IA, l'IoT et les charges de travail sensibles à la latence alimente les investissements dans les plateformes d'alimentation de secours de nouvelle génération.

- Les systèmes d'alimentation sans interruption (ASI) deviennent la norme pour les centres de données modernes. Ils permettent une réponse rapide aux perturbations du réseau et aux fluctuations de tension, tout en assurant des arrêts nets et le fonctionnement continu des équipements et des ressources réseau. La transformation numérique en cours, l'accélération du télétravail et les exigences de conformité réglementaire accentuent la pression pour le déploiement d'architectures de sauvegarde hautement fiables et à faible latence.

- De plus, l'évolution des directives en matière de développement durable et des objectifs de réduction des émissions de carbone incite les opérateurs à rechercher des onduleurs écoénergétiques, dotés d'une technologie de batterie avancée, de logiciels de surveillance et de normes de conversion d'énergie. Les batteries lithium-ion et VRLA modulaires gagnent en popularité pour leur longévité et leur compacité par rapport aux batteries plomb-acide traditionnelles.

- Les tendances émergentes, telles que l'intégration des micro-réseaux, la gestion prédictive des batteries et les architectures d'alimentation CC, renforcent le rôle des onduleurs dans les initiatives de centres de données écologiques. Ces innovations permettent la création d'environnements énergétiques résilients et adaptatifs, capables de s'adapter aux exigences dynamiques des installations et aux fluctuations de la charge de travail.

- À mesure que les entreprises développent leurs infrastructures de données mondiales et leurs réseaux informatiques de pointe, des plateformes UPS fiables sont essentielles pour minimiser les risques d'interruption de service, optimiser la gestion de l'énergie critique et assurer la continuité opérationnelle 24h/24 et 7j/7. L'évolution constante des infrastructures numériques place les solutions UPS au cœur des architectures de centres de données résilientes et évolutives.

Dynamique du marché de l'alimentation sans interruption (UPS) pour les centres de données

Conducteur

Adoption d'onduleurs modulaires et intelligents pour des opérations économes en énergie

- L'accent croissant mis sur l'optimisation de l'efficacité énergétique et de l'agilité opérationnelle dans les centres de données favorise l'adoption d'onduleurs modulaires et intelligents. Ces solutions permettent aux opérateurs de personnaliser la capacité électrique, d'optimiser la redondance et de gérer l'équilibrage de charge grâce à des outils de surveillance et d'automatisation en temps réel.

- Par exemple, Eaton Corporation plc a élargi sa gamme d'onduleurs modulaires pour centres de données, permettant une évolutivité flexible et une gestion à distance grâce à des analyses logicielles intégrées. Cette approche modulaire permet aux installations de répondre aux fluctuations des besoins énergétiques, de minimiser le sur-approvisionnement et d'améliorer l'efficacité énergétique globale (PUE).

- Les solutions d'onduleurs intelligents, équipées d'algorithmes avancés de diagnostic et de maintenance prédictive, réduisent les risques d'interruption de service tout en permettant des interventions proactives avant toute panne système. Ces fonctionnalités aident les opérateurs à atténuer les pannes de courant dues à la dégradation des batteries, à l'instabilité du réseau ou aux défaillances des équipements, ce qui se traduit par une disponibilité accrue des installations et une optimisation des coûts de cycle de vie.

- De plus, les architectures d'onduleurs modulaires prennent en charge les extensions progressives, permettant aux centres de données d'ajouter ou de reconfigurer des unités à mesure que leurs opérations évoluent. Cette adaptabilité est particulièrement précieuse pour les environnements de colocation et hyperscale confrontés à une croissance rapide de la charge de travail et à l'évolution des besoins informatiques.

- La tendance vers une intégration intelligente et économe en énergie des onduleurs s'inscrit dans le cadre d'initiatives plus larges en matière de développement durable et d'efforts de conformité réglementaire, renforçant ainsi la nécessité de stratégies de gestion de l'énergie dynamiques et rentables dans les environnements de données modernes.

Retenue/Défi

Coûts élevés et complexité des mises à niveau des systèmes existants

- La mise à niveau des infrastructures UPS existantes dans les centres de données présente des défis considérables en raison des coûts élevés, de la complexité technique et des risques opérationnels. Les installations plus anciennes déploient souvent des systèmes de sauvegarde monolithiques ou obsolètes, nécessitant des investissements importants pour leur modernisation ou leur remplacement par des plateformes modulaires modernes.

- Par exemple, Vertiv Holdings Co. a identifié les mises à niveau des systèmes existants comme un problème majeur, impliquant des délais de migration prolongés, des problèmes de compatibilité et une intégration complexe aux opérations courantes. Les risques de perturbation et les obstacles techniques peuvent entraîner de longues périodes d'arrêt lors du basculement des équipements.

- La nécessité d'adapter les systèmes électriques de support, de reconfigurer l'agencement des racks et de mettre en œuvre de nouvelles options de stockage sur batterie accroît encore les coûts et la complexité de mise en œuvre des projets de mise à niveau. De plus, la formation du personnel aux nouvelles interfaces des équipements et aux nouveaux protocoles de surveillance alourdit les dépenses de transition.

- Les installations fonctionnant avec des budgets restreints ou des ressources techniques limitées peuvent retarder leur modernisation, risquant ainsi d'augmenter les temps d'arrêt, les coûts de maintenance et les pénalités de conformité. Le rythme des avancées technologiques risque également d'entraîner l'obsolescence des systèmes récemment mis à jour.

- Les acteurs du secteur relèvent ces défis grâce à des solutions de mise à niveau clés en main, des modèles d'onduleurs hybrides et des stratégies de transition progressives et structurées qui minimisent les perturbations opérationnelles. Avec l'évolution des normes du marché et la baisse progressive des coûts, la modernisation de l'alimentation électrique des centres de données traditionnels devrait s'accélérer, favorisant ainsi l'adoption généralisée des onduleurs dans les infrastructures critiques du monde entier.

Portée du marché de l'alimentation sans interruption (UPS) pour centres de données

Le marché est segmenté en fonction du composant, de la taille du centre de données, du type d'utilisateur final et du secteur vertical.

- Par composant

Sur la base des composants, le marché des onduleurs (ASI) pour centres de données est segmenté en deux catégories : les onduleurs traditionnels et les onduleurs modulaires. Le segment des onduleurs traditionnels a dominé le marché avec une part de chiffre d'affaires de 55,5 % en 2024, grâce à son utilisation de longue date dans les centres de données traditionnels et à sa fiabilité éprouvée pour garantir une alimentation de secours constante. Les onduleurs traditionnels sont largement privilégiés par les organisations qui privilégient la rentabilité et la maîtrise de l'infrastructure existante. Leur conception robuste et leur capacité à assurer une continuité d'alimentation à grande échelle sans reconfiguration fréquente en font un incontournable pour les entreprises matures et les centres de données gouvernementaux.

Le segment des onduleurs modulaires devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par le besoin croissant de solutions d'alimentation évolutives, économes en énergie et flexibles dans les centres de données modernes. Les onduleurs modulaires permettent une extension progressive de la capacité, réduisant ainsi les investissements initiaux tout en améliorant l'efficacité opérationnelle. Leur conception compacte, leur facilité d'entretien et leur densité de puissance élevée les rendent particulièrement adaptés aux centres de données cloud et hyperscales confrontés à une croissance rapide du trafic de données et à des exigences de charge dynamiques.

- Par taille de centre de données

Selon la taille des centres de données, le marché est segmenté en centres de données de petite et moyenne taille et en grands centres de données. Le segment des grands centres de données détenait la plus grande part de marché en 2024, stimulé par le nombre croissant d'installations hyperscale et d'entreprises nécessitant des systèmes d'alimentation robustes et redondants. Les grands centres de données s'appuient fortement sur des solutions d'alimentation sans interruption (ASI) haute capacité pour éviter les interruptions de service, préserver l'intégrité des données et respecter les contrats de niveau de service. L'expansion continue des infrastructures numériques des géants de la technologie et des institutions financières soutient une forte demande d'installations d'ASI à grande échelle.

Le segment des centres de données de petite et moyenne taille devrait enregistrer le TCAC le plus élevé au cours de la période de prévision, grâce à l'augmentation des déploiements d'informatique de pointe et à la multiplication des plateformes de données régionales. Ces installations adoptent des systèmes d'alimentation sans interruption (ASI) compacts et modulaires pour garantir un traitement des données localisé et une performance ininterrompue. La demande est d'autant plus forte chez les petites entreprises et les fournisseurs de services gérés qui recherchent des solutions de protection électrique abordables et évolutives, adaptées aux besoins croissants de traitement des données en périphérie de réseau.

- Par type d'utilisateur final

Selon le type d'utilisateur final, le marché est divisé en entreprises, fournisseurs de colocation, fournisseurs de cloud et centres de données hyperscale. Ce segment a dominé le marché en 2024, en raison des besoins énergétiques importants des opérateurs de services cloud et des plateformes numériques à grande échelle. Ces installations nécessitent des systèmes d'alimentation sans interruption (ASI) redondants et hautement performants pour assurer le fonctionnement continu de milliers de serveurs. L'adoption d'architectures d'ASI écoénergétiques est en plein essor, les opérateurs hyperscale s'attachant à réduire leur efficacité énergétique (PUE) et à atteindre leurs objectifs de développement durable.

Le segment des fournisseurs de cloud devrait connaître sa plus forte croissance entre 2025 et 2032, porté par l'adoption croissante des services cloud dans les entreprises et l'expansion des infrastructures de cloud public. Les centres de données cloud privilégient les systèmes d'alimentation sans interruption (ASI) modulaires, offrant une évolutivité rapide et des capacités de surveillance à distance. La demande croissante d'alimentations de secours fiables et à faible latence dans les environnements cloud stimule les investissements dans des technologies d'ASI intelligentes intégrant la maintenance prédictive et l'analyse des performances en temps réel.

- Par Vertical

Sur la base de son segmentation verticale, le marché des onduleurs pour centres de données est réparti comme suit : banque, services financiers et assurances (BFSI) ; médias et divertissement ; administration publique et défense ; santé ; industrie manufacturière ; commerce de détail ; télécommunications et informatique ; et autres. Ce segment représentait la plus grande part de marché en 2024, grâce à la croissance exponentielle de la consommation de données, au déploiement de la 5G et à l'expansion du réseau cloud. Les systèmes onduleurs de ce secteur garantissent une connectivité continue, la fiabilité des données et la disponibilité des services pour les applications critiques. La croissance des initiatives de transformation numérique et le déploiement mondial de technologies gourmandes en données amplifient encore la demande dans ce segment.

Le secteur de la santé devrait connaître la croissance la plus rapide entre 2025 et 2032, les hôpitaux et les centres de recherche médicale adoptant de plus en plus d'infrastructures numériques et de dossiers médicaux électroniques. Une alimentation de secours fiable est essentielle pour garantir le fonctionnement ininterrompu des systèmes de maintien des fonctions vitales, des équipements de diagnostic et des serveurs de données. L'importance croissante accordée à la sécurité des patients, à la télémédecine et à la gestion des données de santé en temps réel accélère le déploiement des onduleurs dans les centres de données et les infrastructures informatiques des établissements de santé.

Analyse régionale du marché des onduleurs pour centres de données

- L'Amérique du Nord a dominé le marché de l'alimentation sans interruption (UPS) des centres de données avec la plus grande part de revenus de 38,33 % en 2024, grâce au nombre croissant de centres de données hyperscale et d'entreprise nécessitant des solutions de secours fiables et de grande capacité.

- Les organisations de la région privilégient les opérations continues et l'intégrité des données, ce qui alimente la demande de systèmes UPS traditionnels et modulaires dans les infrastructures critiques et les installations commerciales.

- Cette adoption généralisée est également soutenue par les progrès technologiques, les dépenses informatiques élevées et l'accent mis sur l'efficacité énergétique, établissant les solutions UPS comme une norme dans les centres de données résidentiels, commerciaux et hyperscale.

Aperçu du marché américain des onduleurs pour centres de données

Le marché américain des onduleurs pour centres de données a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, porté par l'adoption croissante du cloud computing, l'expansion des centres de données et les initiatives de transformation numérique des entreprises. Les entreprises et les opérateurs hyperscale privilégient de plus en plus les onduleurs économes en énergie et évolutifs afin de minimiser les temps d'arrêt et d'optimiser les performances opérationnelles. L'intégration de la surveillance intelligente, de la maintenance prédictive et des architectures d'onduleurs modulaires accélère encore la croissance du marché.

Aperçu du marché européen des onduleurs pour centres de données

Le marché européen devrait connaître une croissance annuelle moyenne (TCAC) substantielle au cours de la période de prévision, principalement en raison des réglementations strictes en matière de disponibilité des centres de données et d'efficacité énergétique. L'adoption croissante du cloud, les initiatives de digitalisation et les mises à niveau des infrastructures informatiques des entreprises stimulent le déploiement des onduleurs. Les pays européens investissent de plus en plus dans des systèmes d'onduleurs modulaires qui favorisent l'évolutivité, réduisent les pertes d'énergie et favorisent l'intégration des énergies renouvelables dans les centres de données commerciaux et gouvernementaux.

Aperçu du marché britannique des systèmes d'alimentation sans interruption (UPS) pour les centres de données

Le marché britannique des onduleurs pour centres de données devrait connaître une croissance annuelle moyenne (TCAC) remarquable, portée par l'essor rapide des services cloud et des infrastructures numériques. Les opérateurs de centres de données et les entreprises investissent dans des onduleurs modulaires et économes en énergie afin de garantir une alimentation électrique ininterrompue et de réduire les coûts d'exploitation. De plus, l'accent mis sur les centres de données écologiques et la conformité réglementaire encourage l'adoption de solutions d'onduleurs modernes et évolutives.

Aperçu du marché allemand des systèmes d'alimentation sans interruption (ASI) pour les centres de données

Le marché allemand devrait connaître une croissance annuelle moyenne (TCAC) considérable, portée par une infrastructure numérique solide, l'innovation technologique et l'accent mis sur les solutions énergétiques durables. Les centres de données allemands déploient de plus en plus d'onduleurs modulaires pour améliorer l'évolutivité, la fiabilité et l'efficacité énergétique. L'intégration avec la surveillance intelligente et l'analyse prédictive soutient également la demande dans les installations commerciales, industrielles et hyperscale.

Aperçu du marché des onduleurs pour centres de données en Asie-Pacifique

Le marché Asie-Pacifique devrait connaître son taux de croissance annuel composé le plus élevé entre 2025 et 2032, porté par l'urbanisation rapide, l'expansion des centres de données et l'adoption croissante des services cloud dans des pays comme la Chine, l'Inde et le Japon. La demande de la région en solutions énergétiques fiables et évolutives est soutenue par les investissements dans les centres de données hyperscale et edge, ainsi que par les initiatives gouvernementales favorisant les infrastructures numériques et le développement des villes intelligentes.

Aperçu du marché japonais des systèmes d'alimentation sans interruption (UPS) pour centres de données

Le marché japonais connaît un essor considérable grâce à l'importance accordée par le pays aux technologies, à la transformation numérique et à une infrastructure commerciale fortement urbanisée. Les onduleurs modulaires sont de plus en plus prisés pour leur compacité, leur évolutivité et leur efficacité énergétique, prenant en charge les applications critiques des centres de données d'entreprise et hyperscale. L'adoption de la surveillance intégrée à l'IoT et de la maintenance prédictive stimule également la croissance du marché des onduleurs.

Aperçu du marché chinois des systèmes d'alimentation sans interruption (UPS) pour centres de données

En 2024, le marché chinois a représenté la plus grande part de chiffre d'affaires de la région Asie-Pacifique, grâce à l'expansion rapide du cloud computing, des centres de données hyperscale et des services numériques. La croissance de la classe moyenne et la numérisation industrielle stimulent la demande de solutions d'onduleurs fiables et modulaires. La forte production nationale, la rentabilité des systèmes et le soutien des pouvoirs publics aux infrastructures de données intelligentes sont des facteurs clés de la croissance du marché.

Part de marché des systèmes d'alimentation sans interruption (UPS) pour les centres de données

Le secteur de l'alimentation sans interruption (UPS) pour centres de données est principalement dirigé par des entreprises bien établies, notamment :

- Schneider Electric (France)

- Vertiv Group Corp. (États-Unis)

- ABB (Suisse)

- Eaton (Irlande)

- Delta Power Solutions (Taïwan)

- Huawei Technologies Co., Ltd. (Chine)

- Legrand SA (France)

- Tripp Lite (États-Unis)

- Toshiba International Corporation (Japon)

- Siemens (Allemagne)

- Mitsubishi Electric Power Products Inc. (Japon)

- Cisco (États-Unis)

- Kehua Hengsheng Co., Ltd. (Chine)

- Socomec (France)

- Rittal (Allemagne)

- Cyber Power Systems (USA), Inc. (États-Unis)

- Experts PDU Royaume-Uni (Royaume-Uni)

- Anord Mardix (Royaume-Uni)

- Raman Power Technologies (Inde)

- N1C Technologies, Inc. (États-Unis)

Développements récents sur le marché mondial des systèmes d'alimentation sans interruption (UPS) pour centres de données

- En mai 2025, Eaton a lancé un micrologiciel réactif à l'IA pour les systèmes d'onduleurs PXQ. Ce micrologiciel permet de détecter et d'atténuer en temps réel les surtensions provoquées par l'IA, telles que les oscillations unilatérales (SSO), répondant ainsi aux besoins énergétiques spécifiques des charges de travail IA, susceptibles de provoquer des fluctuations de tension rapides dépassant les capacités des onduleurs traditionnels. En s'adaptant à ces charges dynamiques, la solution Eaton garantit une alimentation électrique ininterrompue, préservant ainsi les infrastructures critiques et améliorant la stabilité globale du réseau.

- En décembre 2024, Schneider Electric a lancé l'onduleur Galaxy VXL, un système modulaire haute densité conçu pour prendre en charge les centres de données IA et les charges électriques à grande échelle. Avec des capacités de puissance allant de 500 à 1 250 kW, le Galaxy VXL offre un rendement allant jusqu'à 99 % et un encombrement réduit, permettant un gain de place allant jusqu'à 52 % par rapport aux moyennes du secteur. Son architecture évolutive permet des configurations parallèles jusqu'à 5 MW, ce qui le rend idéal pour les applications traditionnelles et intensives en IA.

- En décembre 2024, Vertiv a lancé le Vertiv PowerUPS 9000, un onduleur compact et économe en énergie, doté d'une densité de puissance élevée, conçu pour prendre en charge diverses applications informatiques, de l'informatique traditionnelle aux environnements haute densité. Disponible dans le monde entier en modèles CE et UL, avec des capacités de puissance allant de 250 à 1 250 kW par unité, le PowerUPS 9000 améliore l'efficacité opérationnelle et offre une protection électrique fiable pour les datacenters modernes.

- En mai 2024, ABB a intégré des batteries nickel-zinc (NiZn) à ses onduleurs MegaFlex, offrant ainsi une solution de stockage d'énergie plus sûre, plus résiliente et plus durable que les solutions chimiques conventionnelles. Cette intégration améliore l'efficacité énergétique, prolonge la durée de vie des batteries et répond à la demande croissante de solutions d'alimentation écologiques et fiables pour les applications critiques des centres de données.

- En mai 2024, ABB a dévoilé l'intégration de batteries NiZn pour son onduleur haute puissance MegaFlex, améliorant ainsi la fiabilité et la durabilité des déploiements d'onduleurs dans les centres de données. Ces batteries offrent une réponse rapide aux fluctuations de puissance, une durée de vie prolongée et une alternative plus sûre aux solutions chimiques traditionnelles, répondant ainsi au besoin croissant de stockage d'énergie résilient et respectueux de l'environnement dans les environnements critiques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.