Global Usher Syndrome Market

Taille du marché en milliards USD

TCAC :

%

USD

2.23 Billion

USD

3.10 Billion

2024

2032

USD

2.23 Billion

USD

3.10 Billion

2024

2032

| 2025 –2032 | |

| USD 2.23 Billion | |

| USD 3.10 Billion | |

| % | |

|

Segmentation du marché mondial du syndrome d'Usher, par diagnostic (électrorétinogramme, tomographie par cohérence optique, vidéonystagmographie, audiologie, tests génétiques, autres), traitement (dispositifs, médicaments, thérapie, autres), utilisateurs finaux (hôpitaux, cliniques spécialisées, autres), canal de distribution (pharmacie hospitalière, pharmacie de détail, autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du syndrome d'Usher

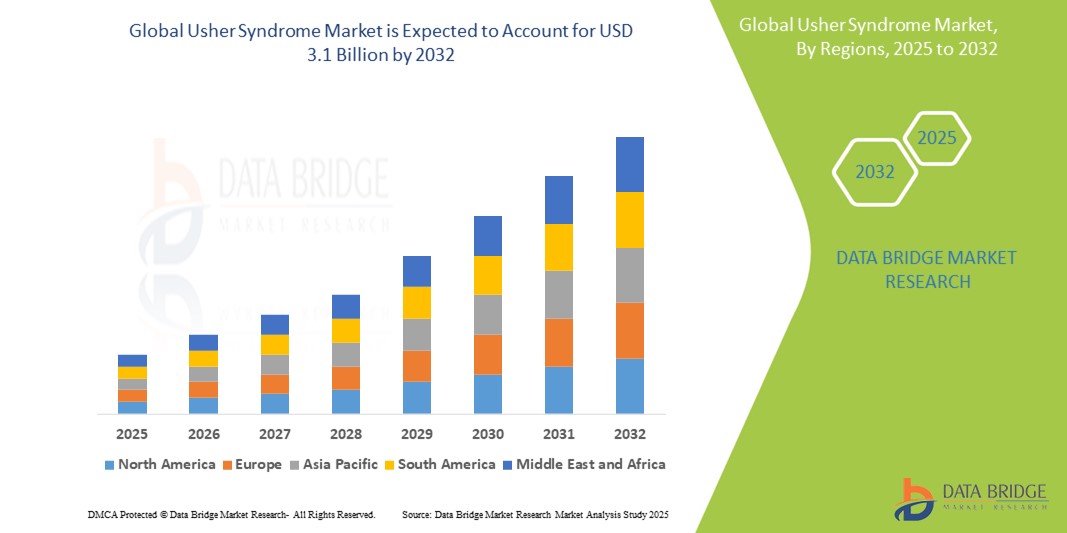

- La taille du marché mondial du syndrome d'Usher était évaluée à 2,23 milliards USD en 2024 et devrait atteindre 3,1 milliards USD d'ici 2032 , à un TCAC de 4,2 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par la prévalence croissante des troubles génétiques, la sensibilisation croissante aux options de diagnostic et de traitement précoces, ainsi que par les progrès des technologies de diagnostic telles que l'électrorétinogramme, la tomographie par cohérence optique et les tests génétiques.

- Par ailleurs, l'augmentation des investissements dans la recherche sur les maladies rares, l'accès croissant aux thérapies et aux dispositifs d'assistance, ainsi que l'amélioration des infrastructures de santé dans les économies émergentes contribuent à l'expansion du marché. Ces dynamiques combinées favorisent l'adoption généralisée de stratégies thérapeutiques personnalisées et de modèles de soins complets, favorisant ainsi une croissance soutenue du marché du syndrome d'Usher.

Analyse du marché du syndrome d'Usher

- Le syndrome d'Usher, une maladie génétique rare affectant à la fois l'audition et la vision, suscite un intérêt croissant en clinique en raison de sa nature progressive et de ses conséquences à vie sur les patients. Les avancées diagnostiques telles que les tests génétiques, l'électrorétinogramme (ERG) et la tomographie par cohérence optique (OCT) jouent un rôle crucial dans la détection précoce et la planification précise des traitements, permettant ainsi de meilleurs résultats à long terme.

- La demande croissante d'outils diagnostiques complets et d'approches thérapeutiques personnalisées est principalement due à une meilleure sensibilisation aux maladies rares, au soutien gouvernemental à la recherche génétique et aux avancées technologiques en audiologie et en soins de la vue. De plus, les dispositifs d'assistance et les thérapies géniques émergentes améliorent la qualité de vie des patients et soutiennent la croissance du marché.

- L'Amérique du Nord domine le marché du syndrome d'Usher avec la plus grande part de revenus de plus de 40,0 % en 2025, soutenue par l'adoption précoce de technologies de diagnostic avancées, un financement de recherche solide et la présence d'institutions biotechnologiques et universitaires de premier plan axées sur la gestion des maladies rares.

- Le marché du syndrome d'Usher en Asie-Pacifique devrait connaître le TCAC le plus rapide de plus de 6,2 % en 2025, sous l'effet de l'augmentation des dépenses de santé, de l'urbanisation et de la sensibilisation croissante aux maladies génétiques dans des pays comme la Chine, le Japon et l'Inde.

- Le segment des tests génétiques devrait dominer le marché du diagnostic avec une part de marché d'environ 35,6 % en 2025, grâce à son rôle essentiel dans la confirmation des sous-types du syndrome d'Usher et l'orientation des stratégies thérapeutiques personnalisées. La disponibilité croissante des technologies de séquençage avancées, la baisse du coût des panels génétiques et la sensibilisation croissante au dépistage précoce ont largement contribué à sa domination.

Portée du rapport et segmentation du marché du syndrome d'Usher

|

Attributs |

Informations clés sur le marché du syndrome d'Usher |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du syndrome d'Usher

« L'accent est mis sur la thérapie génique et la médecine de précision »

- Une tendance majeure et émergente sur le marché mondial du syndrome d'Usher est l'intérêt croissant pour la thérapie génique, les traitements à base d'ARN et la médecine personnalisée visant à corriger les mutations génétiques responsables de la maladie. Cette tendance transforme le paysage thérapeutique, s'éloignant de la gestion des symptômes pour privilégier les approches modificatrices de la maladie.

- Par exemple, MeiraGTx, en collaboration avec Janssen (Johnson & Johnson), développe activement des thérapies géniques ciblant les mutations USH2A, qui sont parmi les causes les plus courantes du syndrome d'Usher de type 2. De même, des entreprises comme ProQR Therapeutics explorent des interventions à base d'ARN pour restaurer la production de protéines fonctionnelles chez les patients affectés.

- Les diagnostics de précision, tels que les tests génétiques et les techniques d'imagerie avancées comme la tomographie par cohérence optique (OCT) et l'électrorétinogramme (ERG), sont de plus en plus adoptés dans les processus cliniques. Ces outils permettent l'identification précoce des sous-types, orientent la planification thérapeutique et améliorent l'éligibilité des patients aux essais cliniques.

- L'intégration du conseil génétique dans la prise en charge des patients est devenue un élément clé de cette tendance, aidant les familles à risque à prendre des décisions éclairées en matière de procréation et à planifier leur vie durant. Les gouvernements et les organismes de recherche financent de plus en plus les programmes de dépistage génétique néonatal, favorisant ainsi une intervention précoce et de meilleurs résultats à long terme.

- Par conséquent, les principaux prestataires de soins de santé et instituts de recherche investissent dans des collaborations avec des biobanques, des registres de maladies rares et des plateformes de transfert de gènes, favorisant ainsi un solide portefeuille de thérapies expérimentales. Ces initiatives contribuent à faire du syndrome d'Usher une maladie sous-diagnostiquée et à en faire une cible clé dans le traitement des maladies rares.

Dynamique du marché du syndrome d'Usher

Conducteur

« Sensibilisation croissante, avancées diagnostiques et recherche et développement sur les maladies génétiques rares »

- La sensibilisation croissante à l’échelle mondiale aux maladies génétiques rares, combinée aux avancées significatives dans les technologies de diagnostic et à l’expansion de la recherche sur les maladies héréditaires de la rétine et de l’audition, est un moteur majeur de la croissance du marché du syndrome d’Usher.

- Par exemple, des initiatives telles que le Global Genes Project et la Journée des maladies rares ont contribué à la défense des droits des patients et à l'augmentation du financement de maladies comme le syndrome d'Usher. De plus, des organisations comme la Fondation Fighting Blindness soutiennent les essais en cours sur les thérapies génétiques et favorisent l'accès au diagnostic à l'échelle mondiale.

- Les améliorations diagnostiques, notamment le séquençage génétique, l’ERG et l’OCT, ont permis un diagnostic précoce et précis du sous-type, ce qui est essentiel pour la gestion clinique et l’éligibilité aux traitements émergents.

- De plus, les sociétés pharmaceutiques et biotechnologiques s’engagent de plus en plus dans des recherches collaboratives avec des institutions universitaires et des fondations de maladies rares, accélérant ainsi le développement de thérapies ciblant la physiopathologie sous-jacente du syndrome d’Usher.

- La disponibilité croissante des implants cochléaires, des prothèses auditives et des dispositifs d’assistance à la basse vision, ainsi que les investissements croissants dans les soins de santé dans les économies développées et émergentes, contribuent à une meilleure qualité de vie des patients et à l’expansion du marché.

Retenue/Défi

« Manque de traitement curatif et coût élevé des tests génétiques »

- L'un des principaux défis du marché du syndrome d'Usher réside dans l'absence de traitement totalement curatif, la plupart des interventions se concentrant sur la gestion des symptômes plutôt que sur la cause profonde. Si la thérapie génique est prometteuse, la plupart d'entre elles en sont encore au stade des essais cliniques préliminaires ou intermédiaires, ce qui retarde leur disponibilité clinique généralisée.

- De plus, le coût élevé des tests génétiques et des technologies de séquençage demeure un obstacle à un diagnostic généralisé, notamment dans les pays à revenu faible ou intermédiaire. Les politiques de remboursement limitées et le manque de sensibilisation des médecins généralistes peuvent retarder davantage le diagnostic et l'orientation vers des spécialistes.

- Malgré des campagnes de sensibilisation croissantes, le syndrome d'Usher reste sous-diagnostiqué, et de nombreux patients ne sont diagnostiqués que lorsque les symptômes deviennent très invalidants. Ce diagnostic tardif limite les bénéfices potentiels d'une intervention précoce et d'un conseil génétique.

- Comme pour de nombreuses maladies rares, des populations de patients limitées peuvent restreindre la viabilité commerciale du développement de médicaments, ce qui entraîne un financement insuffisant et un retard dans l’innovation thérapeutique.

- Pour relever ces défis, il faudra adopter une approche à plusieurs volets : accroître les investissements dans la recherche et le développement, collaborer entre les secteurs public et privé, élargir la couverture d’assurance pour les tests génétiques et améliorer la formation des cliniciens afin de promouvoir la détection et l’orientation précoces.

Portée du marché du syndrome d'Usher

Le marché est segmenté en fonction du diagnostic, du traitement, des utilisateurs finaux et du canal de distribution.

• Par diagnostic

Sur la base du diagnostic, le marché du syndrome d'Usher est segmenté en électrorétinogramme (ERG), tomographie par cohérence optique (OCT), vidéonystagmographie, audiologie, tests génétiques, etc. Le segment des tests génétiques devrait dominer la catégorie diagnostic avec la plus grande part de marché, soit environ 35,6 % en 2025, en raison de son rôle essentiel dans la confirmation des sous-types du syndrome d'Usher et l'orientation des stratégies thérapeutiques personnalisées. La disponibilité croissante des technologies de séquençage avancées, la réduction du coût des panels génétiques et la sensibilisation croissante à la détection précoce ont largement contribué à sa domination.

Le segment de la tomographie par cohérence optique (OCT) devrait connaître la croissance la plus rapide, soit 5,01 % entre 2025 et 2032, grâce à sa nature non invasive et à sa capacité à détecter les modifications rétiniennes à un stade précoce. L'imagerie OCT est de plus en plus adoptée dans les cliniques d'ophtalmologie et les centres de recherche pour suivre la progression des maladies et évaluer l'efficacité des traitements.

• Par traitement

En fonction du traitement, le marché du syndrome d'Usher est segmenté en dispositifs médicaux, médicaments, thérapies et autres. Le segment des dispositifs médicaux représente la plus grande part de chiffre d'affaires en 2025, grâce à l'utilisation généralisée des implants cochléaires, des prothèses auditives et des technologies d'assistance à la basse vision, qui améliorent considérablement la qualité de vie des patients. Les avancées technologiques en matière d'aides auditives et visuelles portables, associées à des politiques d'assurance maladie favorables dans les pays développés, contribuent à la croissance de ce segment.

Le segment des thérapies, qui comprend la thérapie génique, l'orthophonie et la thérapie comportementale, devrait connaître son taux de croissance annuel composé le plus élevé entre 2025 et 2032, grâce à l'essor des nouvelles interventions basées sur les gènes et l'ARN. Grâce aux essais cliniques en cours et aux investissements croissants des entreprises de biotechnologie, les thérapies sont en passe de devenir un segment transformateur de la prise en charge des maladies à long terme.

• Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en hôpitaux, cliniques spécialisées et autres. Le segment des hôpitaux a représenté la plus grande part de chiffre d'affaires en 2025, grâce à la présence d'établissements de soins multidisciplinaires, à l'accès à des diagnostics avancés et à une fréquentation accrue des patients pour des soins intégrés. Les hôpitaux sont souvent le premier point de contact pour le diagnostic et l'orientation, ce qui en fait un canal dominant pour les tests et l'initiation des traitements.

Le segment des cliniques spécialisées devrait connaître le TCAC le plus rapide au cours de la période de prévision, les patients recherchant des soins personnalisés auprès de centres spécialisés en audiologie et en ophtalmologie. Ces cliniques proposent des services ciblés, des conseils génétiques et un suivi, ce qui améliore la satisfaction des patients et les résultats cliniques.

• Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et autres. En 2025, le segment des pharmacies hospitalières détenait la plus grande part de marché, principalement grâce à la distribution centralisée de dispositifs médicaux et de médicaments lors des consultations externes ou en hospitalisation. Ces pharmacies collaborent souvent directement avec des spécialistes pour assurer la continuité des soins.

Le secteur des pharmacies de détail devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'accès croissant des consommateurs aux aides auditives, aux médicaments sur ordonnance et aux compléments alimentaires. Les circuits de distribution se développent pour proposer des services de diagnostic et des outils d'accompagnement, notamment en zones urbaines et semi-urbaines, améliorant ainsi l'accessibilité globale.

Analyse régionale du marché du syndrome d'Usher

- L'Amérique du Nord domine le marché du syndrome d'Usher avec la plus grande part de revenus de plus de 40,0 % en 2024, grâce à une forte prévalence de troubles génétiques diagnostiqués, une infrastructure de soins de santé avancée et un investissement important dans la recherche sur les maladies rares.

- Les consommateurs et les patients de la région bénéficient d’un accès précoce à des technologies de diagnostic avancées telles que les tests génétiques, la tomographie par cohérence optique (OCT) et l’électrorétinogramme (ERG), ainsi qu’à des approches thérapeutiques de pointe, notamment les thérapies géniques et les implants cochléaires.

- L'adoption généralisée de la médecine personnalisée, le financement important de la recherche publique et privée, ainsi que la disponibilité croissante de cliniques spécialisées multidisciplinaires, soutiennent la croissance du marché. La présence d'entreprises de biotechnologie et d'établissements universitaires de premier plan engagés dans la recherche sur le syndrome d'Usher a également fait de l'Amérique du Nord un pôle mondial d'innovation et de progrès clinique dans ce domaine.

Aperçu du marché américain du syndrome d'Usher

Le marché américain du syndrome d'Usher a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2025, avec plus de 78 %, grâce à l'infrastructure de santé avancée du pays, à ses réseaux actifs de défense des maladies rares et à l'adoption précoce de diagnostics de précision. La forte présence d'entreprises de biotechnologie de premier plan, d'instituts de recherche universitaires et d'initiatives gouvernementales telles que le Réseau de recherche clinique sur les maladies rares (RDCRN) favorise le développement et l'accès à des thérapies innovantes. De plus, l'expansion des programmes de dépistage génétique, la prise en charge des tests génétiques par les assurances et les investissements dans la recherche en thérapie génique stimulent les taux de diagnostic et de traitement aux États-Unis.

Aperçu du marché européen du syndrome d'Usher

Le marché européen du syndrome d'Usher devrait connaître une croissance annuelle moyenne (TCAC) stable tout au long de la période de prévision, grâce à un soutien réglementaire solide pour les médicaments orphelins, à des initiatives de santé publique pour le dépistage des maladies génétiques et à une sensibilisation accrue aux déficiences sensorielles. Les pays de l'UE investissent dans des modèles de soins intégrés combinant services audiologiques et ophtalmologiques pour un diagnostic plus précoce et une prise en charge à long terme de la maladie. L'accent mis par l'Europe sur les soins de santé universels, les collaborations de recherche centrées sur le patient et les essais cliniques transfrontaliers favorise une croissance soutenue du marché.

Aperçu du marché britannique du syndrome d'Usher

Le marché britannique du syndrome d'Usher devrait connaître une croissance significative, portée par le soutien du Service national de santé (NHS) à la médecine génomique et aux programmes de lutte contre les maladies rares. L'augmentation des financements, grâce à des initiatives telles que Genomics England, a permis un accès plus large aux tests génétiques et au diagnostic précoce. La défense accrue des patients, l'amélioration de la formation clinique et le développement de centres spécialisés dans les maladies rares contribuent également à améliorer la prise en charge et l'orientation des personnes atteintes du syndrome d'Usher au Royaume-Uni.

Aperçu du marché allemand du syndrome d'Usher

Le marché allemand du syndrome d'Usher devrait connaître une croissance considérable au cours de la période de prévision, grâce au système de santé avancé du pays, à son engagement dans la recherche sur les maladies rares et à un solide réseau de centres de soins spécialisés. Le solide écosystème biotechnologique allemand favorise l'innovation collaborative en matière de thérapie génique et de diagnostic. L'accent mis par le gouvernement sur l'intégration de la santé numérique, conjugué aux régimes d'assurance publique favorisant l'accès aux services et dispositifs génétiques, stimule encore la croissance du marché.

Aperçu du marché du syndrome d'Usher en Asie-Pacifique

Le marché du syndrome d'Usher en Asie-Pacifique devrait connaître sa plus forte croissance, soit un TCAC de plus de 6,2 % en 2025, grâce à la hausse des dépenses de santé, à l'urbanisation et à la sensibilisation croissante aux maladies génétiques dans des pays comme la Chine, le Japon et l'Inde. Le soutien gouvernemental aux programmes de dépistage néonatal, l'offre accrue de services d'audiologie et d'ophtalmologie, ainsi que les efforts visant à améliorer l'accès aux technologies d'assistance contribuent à l'expansion du marché. La région bénéficie également de collaborations internationales favorisant la recherche et les essais cliniques axés sur les maladies héréditaires rares.

Aperçu du marché du syndrome d'Usher au Japon

Le marché japonais du syndrome d'Usher prend de l'ampleur grâce à l'importance accordée à la recherche génétique, au vieillissement de la population et aux politiques nationales favorisant le dépistage précoce de la maladie et les soins d'assistance. L'intégration des tests génomiques dans le système de santé national, ainsi qu'un écosystème médical à la pointe de la technologie, favorisent le développement d'interventions ciblées et de télémédecine. La présence de centres spécialisés dans les maladies rétiniennes héréditaires et les déficiences sensorielles améliore également les résultats pour les patients.

Aperçu du marché du syndrome d'Usher en Chine

En 2025, le marché chinois du syndrome d'Usher représentait la plus grande part de marché en Asie-Pacifique, grâce à la modernisation rapide des soins de santé, aux initiatives gouvernementales en faveur des maladies rares et à l'augmentation de la demande de soins spécialisés par la classe moyenne. La participation de la Chine aux essais cliniques internationaux, ainsi que le développement de start-ups nationales spécialisées dans la thérapie génique, améliorent le paysage thérapeutique. L'intégration croissante du dépistage génétique dans les hôpitaux urbains et la disponibilité accrue d'appareils auditifs et visuels abordables contribuent à un diagnostic précoce et à une adoption plus large des traitements.

Part de marché du syndrome d'Usher

L'industrie du syndrome d'Usher est principalement dirigée par des entreprises bien établies, notamment :

- Audina Hearing Instruments Inc. (États-Unis)

- Starkey (États-Unis)

- Zounds Hearing (États-Unis)

- Sivantos Pte. Ltd (Singapour)

- Aides auditives Century (États-Unis)

- MeiraGTx (Royaume-Uni)

- Johnson & Johnson Services, Inc. (États-Unis)

- Ionis Pharmaceuticals, Inc. (États-Unis)

- Amgen Inc. (États-Unis)

- Sanofi (France)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.