Segmentation du marché mondial du traitement du syndrome d'Usher de type 2, par traitement (implant cochléaire, prothèses auditives, vitamine A), diagnostic (tests génétiques, vidéonystagmographie, autres), mode d'administration (injectable, oral, autres), canal de distribution (pharmacies hospitalières, pharmacies de détail, pharmacies en ligne), utilisateur final (hôpitaux, soins à domicile, cliniques spécialisées, autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du traitement du syndrome d'Usher de type 2

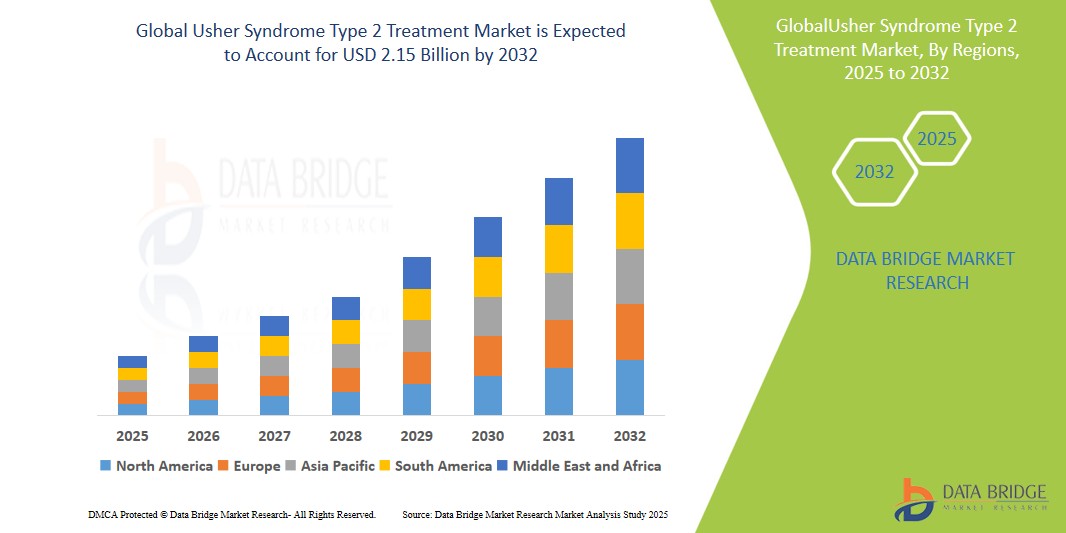

- La taille du marché mondial du traitement du syndrome d'Usher de type 2 était évaluée à 1,35 milliard USD en 2024 et devrait atteindre 2,15 milliards USD d'ici 2032 , à un TCAC de 6,0 % au cours de la période de prévision.

- Cette croissance est tirée par une sensibilisation croissante aux troubles génétiques, par l'augmentation des investissements dans la R&D en thérapie génique et par l'amélioration des capacités de diagnostic à l'échelle mondiale.

Analyse du marché du traitement du syndrome d'Usher de type 2

- Le syndrome d'Usher de type 2 est une maladie génétique caractérisée par une perte auditive modérée à sévère et une perte progressive de la vision due à une rétinite pigmentaire. Le traitement repose sur la prise en charge de la perte auditive et visuelle, ainsi que sur les thérapies génétiques émergentes.

- Le marché est en pleine expansion grâce aux initiatives croissantes dans le traitement des maladies rares, aux progrès rapides de la génomique et à l’amélioration des protocoles de dépistage néonatal.

- L'Amérique du Nord domine le marché du traitement du syndrome d'Usher de type 2 avec une part de marché d'environ 39,16 %, grâce à une forte sensibilisation au diagnostic, à l'accès à des soins spécialisés et à des essais cliniques actifs.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide et détient actuellement une part de marché estimée à 30,23 %, grâce aux améliorations apportées aux infrastructures de tests génétiques et aux investissements croissants dans le traitement des maladies orphelines.

- Le segment des implants cochléaires devrait dominer avec une part de marché de 39,2 % en raison d'un meilleur soutien au remboursement et de meilleurs résultats post-implant.

Portée du rapport et segmentation du marché du traitement du syndrome d'Usher de type 2

|

Attributs |

Informations clés sur le marché du traitement du syndrome d'Usher de type 2 |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du traitement du syndrome d'Usher de type 2

« Rôle émergent de la thérapie génique dans le traitement du syndrome d'Usher de type 2 »

- La thérapie génique est de plus en plus reconnue comme une solution prometteuse pour traiter les mutations génétiques à l'origine du syndrome d'Usher de type 2, en particulier les variantes USH2A. Les thérapies à base d'ARN, telles que les oligonucléotides antisens (AON) et les approches à double vecteur adéno-associé (AAV), ciblent le grand gène USH2A pour restaurer la protéine usherine fonctionnelle, offrant ainsi la possibilité d'arrêter ou d'inverser la perte de vision.

- On observe un élan clinique croissant et un encouragement réglementaire pour les médicaments orphelins. La FDA et l'EMA ont accordé des désignations de médicaments orphelins et en procédure accélérée à des thérapies comme l'ultevursen, accélérant ainsi les procédures d'approbation aux États-Unis et en Europe. La recherche se concentre sur les stratégies à double vecteur pour pallier la taille importante de l'USH2A, qui dépasse la capacité des AAV traditionnels. Des techniques de saut d'exon basées sur CRISPR sont également explorées pour une réparation génique précise et durable. La thérapie génique révolutionne les perspectives thérapeutiques du syndrome d'Usher de type 2 en offrant un potentiel curatif plutôt qu'une prise en charge symptomatique. Les essais en cours indiquent une évolution vers des interventions modificatrices de la maladie.

- Par exemple, en 2024, ProQR a fait progresser son programme en phase clinique, le sepofarsen, qui a démontré la préservation des photorécepteurs et des gains visuels fonctionnels dans un essai de phase II, tandis que son ultevursen (anciennement QR-421a) est passé à l'essai de phase 2b LUNA, administrant son premier patient en décembre 2024.

- L'émergence de cette thérapie génique, portée par les thérapies à ARN et les innovations à double vecteur, transforme le traitement du syndrome d'Usher de type 2, avec un soutien réglementaire et des avancées cliniques ouvrant la voie à des solutions curatives.

Dynamique du marché du traitement du syndrome d'Usher de type 2

Conducteur

« Progrès dans la recherche et les tests génétiques »

- L'essor du séquençage de l'exome entier et des panels génétiques à faible coût a révolutionné la détection précoce des mutations du syndrome d'Usher de type 2, permettant des interventions rapides comme les implants cochléaires et le conseil génétique. Des initiatives génomiques collaboratives, comme le programme My Retina Tracker de la Foundation Fighting Blindness, constituent des bases de données complètes sur les mutations USH2A afin d'orienter le développement de thérapies.

- Ces avancées facilitent le diagnostic précis, améliorent la préparation au traitement et priorisent les projets de thérapie génique, stimulant ainsi la demande de thérapies ciblées. La recherche génétique accélère l'identification de nouveaux variants du gène USH2A, soutient la médecine personnalisée et améliore le recrutement pour les essais cliniques de thérapies comme l'ultevursen.

- Par exemple : des études menées en 2023 ont montré que des tests génétiques précoces ont permis l’installation rapide d’appareils auditifs assistés et une planification familiale éclairée, réduisant ainsi la charge de morbidité dans les familles touchées.

- Les progrès de la recherche génétique, notamment dans les bases de données de séquençage et de mutation, favorisent la détection précoce et le traitement personnalisé du syndrome d'Usher de type 2, alimentant ainsi la croissance du marché et l'innovation.

Opportunité

« Augmenter le financement public et privé des maladies rares »

- Les gouvernements et les fondations privées consacrent des ressources importantes à la recherche sur les maladies rares, notamment le syndrome d'Usher de type 2, afin de soutenir le développement thérapeutique et l'infrastructure clinique. Le Fonds RD de la Fondation Fighting Blindness et d'autres initiatives de philanthropie-risque investissent dans des thérapies prometteuses comme l'ultevursen.

- Les start-ups biotechnologiques spécialisées dans la restauration de la vue et de l'audition, comme Sepul Bio, ont levé d'importants capitaux-risque, accélérant ainsi les essais de thérapies par ARN et le développement de technologies d'assistance. Ces investissements créent des opportunités pour élargir l'accès aux traitements, faire progresser les thérapies à double vecteur et basées sur CRISPR, et accélérer les autorisations réglementaires.

- Par exemple, en 2023, l’UE a engagé 150 millions d’euros dans le cadre d’Horizon Europe pour des traitements contre les maladies orphelines, notamment les troubles rétiniens et auditifs héréditaires, stimulant ainsi les essais de thérapies ciblant l’USH2A.

- Un financement solide provenant des secteurs public et privé catalyse la recherche et le développement de thérapies sur le syndrome d’Usher de type 2, élargissant l’accès et créant des opportunités de marché transformatrices.

Retenue/Défi

« Coût élevé et accessibilité des thérapies avancées »

- Les thérapies géniques comme l'ultevursen et les implants cochléaires sont extrêmement coûteuses, atteignant souvent des centaines de milliers de dollars, et ne sont pas toujours prises en charge par les assurances, notamment dans les pays en développement. La complexité de la fabrication et la logistique de la chaîne du froid limitent encore davantage leur disponibilité.

- Le manque de sensibilisation des médecins généralistes retarde l'orientation vers les spécialistes, accentuant ainsi les lacunes en matière de diagnostic et de traitement, notamment en zones rurales. Des efforts visant à réduire les coûts grâce à des subventions et des partenariats public-privé, comme ceux soutenus par Horizon Europe, sont en cours, mais leur mise à l'échelle pour répondre à la demande mondiale est difficile.

- Par exemple, un rapport de 2023 a souligné que seulement 20 % des patients des régions à faible revenu avaient accès aux implants cochléaires en raison des barrières financières et des infrastructures, avec des défis similaires pour les thérapies géniques.

- Le coût élevé et l’accessibilité limitée des thérapies géniques et des dispositifs d’assistance posent des défis importants au marché du traitement du syndrome d’Usher de type 2, nécessitant des solutions évolutives pour garantir un accès équitable.

Portée du marché du traitement du syndrome d'Usher de type 2

Le marché est segmenté en fonction du traitement, du diagnostic, du mode d'administration, du canal de distribution et de l'utilisateur final.

|

Segmentation |

Sous-segmentation |

|

|

|

Par diagnostic |

|

|

Par mode d'administration |

|

|

Par utilisateur final |

|

|

Par canal de distribution

|

|

En 2025, l'implant cochléaire devrait dominer le marché avec une part de marché la plus importante dans le segment des types de thérapie

En 2025, le segment des implants cochléaires devrait dominer le marché avec le taux de croissance le plus élevé, avec une part de marché estimée à 38,6 %, grâce à leur efficacité prouvée, aux avancées technologiques et à la demande croissante d'interventions efficaces. L'implantation cochléaire précoce est particulièrement bénéfique pour les patients USH2, notamment avant l'apparition d'une détérioration visuelle significative due à la rétinite pigmentaire. Une intervention rapide peut prévenir l'aggravation des déficits sensoriels, améliorant ainsi la communication.

Le segment hospitalier devrait représenter la plus grande part du marché des utilisateurs finaux au cours de la période de prévision.

En 2025, les hôpitaux devraient représenter la plus grande part de marché, soit 54,2 % au cours de la période de prévision. Les hôpitaux constituent les principaux centres de diagnostic et de traitement du syndrome d'Usher de type 2, offrant une gamme de services comprenant des tests génétiques, des évaluations audiologiques et des thérapies avancées telles que les traitements géniques et par cellules souches.

Analyse régionale du marché du traitement du syndrome d'Usher de type 2

« L'Amérique du Nord détient la plus grande part du marché du traitement du syndrome d'Usher de type 2 »

- L'Amérique du Nord domine le marché du traitement du syndrome d'Usher de type 2, représentant environ 39,6 % de la part de marché mondiale en 2025. Ce leadership est attribué à une grande sensibilisation au diagnostic, à l'accès à des services spécialisés de neuro-otologie et de génétique et à un pipeline actif d'essais cliniques pour les thérapies géniques et médicamenteuses.

- Les États-Unis sont en tête de la région avec une part de marché estimée à 32,4 %, soutenus par des cadres réglementaires solides, notamment les désignations de médicaments orphelins, les initiatives sur les maladies rares financées par le NIH et le financement de la recherche clinique à un stade précoce par l'intermédiaire de la FDA et de consortiums universitaires.

- Les réseaux de recherche multicentriques, tels que le RDCRN (Rare Diseases Clinical Research Network) et les Auditory Clinical Research Centers, aux États-Unis et au Canada, facilitent l'inscription rapide des patients et la réalisation d'essais pour des thérapies ciblant à la fois la rétinite pigmentaire et la perte auditive progressive associée au syndrome d'Usher de type 2.

- Les stratégies nationales visant le dépistage auditif inclusif des nouveau-nés, les programmes de cartographie génomique et la participation des groupes de défense des patients (par exemple, la Foundation Fighting Blindness) continuent d'améliorer la détection précoce, le conseil génétique et l'adoption thérapeutique, renforçant ainsi la domination de l'Amérique du Nord.

« La région Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur le marché du traitement du syndrome d'Usher de type 2 »

- La région Asie-Pacifique devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé sur le marché du traitement du syndrome d'Usher de type 2 et détient actuellement une part de marché estimée à 18,7 % en 2025. Cette expansion est alimentée par l'adoption rapide des tests génétiques, l'augmentation des subventions gouvernementales pour les traitements des troubles orphelins et sensoriels et les collaborations transfrontalières en médecine de précision.

- La Chine et l’Inde sont en tête de la croissance régionale, grâce à des politiques nationales de dépistage néonatal, à l’intégration du test du syndrome d’Usher dans les panels génétiques et à la recherche collaborative en thérapie génique avec des institutions mondiales et des entreprises de biotechnologie.

- Les écosystèmes biotechnologiques émergents à Singapour, en Corée du Sud et au Japon investissent massivement dans la R&D pour les déficiences neurogénétiques et sensorielles, stimulant ainsi le pipeline pour l'édition génétique, les implants rétiniens et les thérapies cochléaires personnalisées.

- Les plans nationaux de santé soutenus par le gouvernement, l’essor des chaînes de laboratoires de diagnostic urbains et les partenariats public-privé pour les services d’audiologie et de réadaptation de la basse vision permettent un diagnostic plus précoce et un accès plus large au traitement dans toute la région, en particulier dans les hôpitaux métropolitains et les centres universitaires.

Part de marché du traitement du syndrome d'Usher de type 2

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- ProQR Therapeutics NV (Pays-Bas)

- Sensorion (France)

- Decibel Therapeutics, Inc. (États-Unis)

- Akouos, Inc. (États-Unis)

- Eli Lilly and Company (États-Unis)

- MeiraGTx Holdings plc (Royaume-Uni)

- Editas Medicine (États-Unis)

- Spark Therapeutics (États-Unis)

- Otonomy, Inc. (États-Unis)

- ReNeuron Group plc (Royaume-Uni)

- Audina Hearing Instruments Inc. (États-Unis)

- Oticon Medical (Danemark)

- MED-EL (Autriche)

- Cochlear Ltd (Australie)

- Advanced Bionics AG (Suisse)

Derniers développements sur le marché mondial du traitement du syndrome d'Usher de type 2

- En janvier 2025, ProQR Therapeutics a lancé un essai clinique de phase 1/2, baptisé STELLAR, pour le QR-421a, un traitement expérimental à base d'oligonucléotides à base d'ARN. La molécule QR-421a est conçue pour sauter l'exon 13 du gène USH2A, l'une des mutations les plus fréquemment associées au syndrome d'Usher de type 2. Les premières études précliniques ont démontré que cette approche par saut d'exon peut restaurer la fonction de la protéine USH2A, ce qui pourrait stopper ou inverser la détérioration de la vision. L'essai STELLAR évalue à la fois la sécurité et l'efficacité, les patients étant soumis à plusieurs schémas posologiques et à une surveillance rétinienne à long terme par imagerie et tests de vision fonctionnelle.

- En septembre 2024, Nacuity Pharmaceuticals a lancé un essai clinique de phase 2 sur le NACA, une forme chimiquement modifiée de N-acétylcystéine (NAC), visant à réduire le stress oxydatif et à protéger les cellules photoréceptrices chez les patients atteints de rétinite pigmentaire liée au syndrome d'Usher. Cet essai, mené sur plusieurs sites internationaux, évalue la capacité du NACA à ralentir la progression de la maladie et à améliorer la fonction rétinienne. Une analyse intermédiaire des données est attendue pour mi-2025, et un essai de phase 3 sera lancé sous réserve de résultats d'efficacité positifs et de consultations réglementaires.

- En janvier 2025, la Société du syndrome d'Usher a lancé le Pipeline for Usher Syndrome Research (PUSH), une collaboration de recherche à grande échelle ancrée au Boston Children's Hospital. L'initiative PUSH vise à accélérer la découverte et le développement de nouveaux traitements en permettant l'accès aux registres de patients, aux biobanques et aux données de tests génétiques. Grâce à des partenariats avec des institutions universitaires, des entreprises de biotechnologie et des groupes de défense des droits, PUSH se concentrera sur les corrélations génotype-phénotype, les thérapies spécifiques aux mutations et la standardisation des mesures de résultats pour les essais cliniques.

- En mars 2024, des chercheurs ont présenté le dithio-CN03, une petite molécule nouvellement synthétisée qui cible les voies dégénératives des photorécepteurs à bâtonnets affectés par la rétinite pigmentaire. Des tests précliniques sur des modèles animaux ont démontré que le dithio-CN03 peut préserver la structure et la fonction des bâtonnets, élargissant potentiellement le champ visuel et retardant l'apparition de la cécité chez les patients atteints du syndrome d'Usher. Ce composé agit en modulant le stress oxydatif et en renforçant la résilience cellulaire contre les signaux apoptotiques. Des développements ultérieurs sont prévus grâce à des initiatives de financement public-privé.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.