Global Utility Communication Market

Taille du marché en milliards USD

TCAC :

%

USD

23.62 Billion

USD

34.56 Billion

2025

2033

USD

23.62 Billion

USD

34.56 Billion

2025

2033

| 2026 –2033 | |

| USD 23.62 Billion | |

| USD 34.56 Billion | |

| % | |

|

Segmentation du marché mondial des communications pour les services publics, par technologie (filaire et sans fil), composant (matériel et logiciel), service public (public et privé), type (pétrole et gaz, production d'électricité et autres) et utilisation finale (résidentielle, commerciale et industrielle) - Tendances du secteur et prévisions jusqu'en 2033

Quelle est la taille et le taux de croissance du marché mondial de la communication sur les services publics

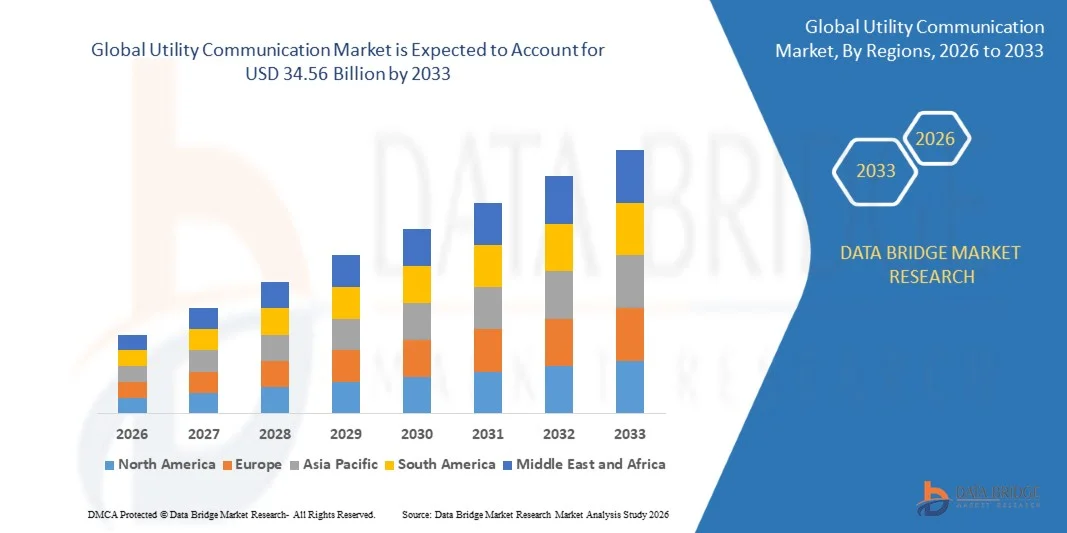

- Selon l'analyse de marché de Data Bridge, la taille du marché mondial des communications de services publics a été évaluée à23,62 milliards de dollars en 2025et devrait atteindre34,56 milliards de dollars en 2033, à unTCAC de 4,87 %pendant la période de prévision

- La demande croissante d'appareils électroniques à haut rendement et à rendement énergétique, la croissance croissante du marché est due à la demande croissante de réseaux de communication fiables et sécurisés dans les services publics, à l'augmentation des initiatives de modernisation du réseau, au déploiement croissant de compteurs intelligents et de réseaux intelligents, à l'intégration croissante des systèmes de surveillance basés sur l'IdO et à la nécessité de transmettre des données en temps réel pour améliorer l'efficacité opérationnelle, la fiabilité et la gestion des pannes dans les infrastructures publiques

Taille du marché et prévisions:

- Valeur marchande mondiale (2025):23,62 milliards de dollars

- Valeur marchande prévue (2033) :34,56 milliards de dollars

- Prévisions CAGR (2026-2033):4.87%

Quels sont les principaux débouchés du marché des communications d'utilité publique

- Accroître les investissements dans l'infrastructure des services publics numériques, les systèmes intelligents de gestion de l'énergie et les technologies de communication de pointe dans les économies émergentes et développées crée de fortes possibilités de croissance pour le marché des services publics de communication

- Toutefois, des défis tels que les coûts de déploiement élevés, le manque de main-d'œuvre qualifiée,cybersécuritéLa complexité de l'intégration des systèmes existants aux réseaux de communication modernes devrait limiter la croissance du marché dans une certaine mesure.

- L'Amérique du Nord a dominé le marché des communications de services publics avec une part de revenus estimée à 41,26 % en 2025, grâce au déploiement à grande échelle d'infrastructures de réseau intelligent, de réseaux de transmission d'électricité de pointe et d'investissements importants dans la modernisation des services publics numériques aux États-Unis et au Canada.

- L'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 6,9 % entre 2026 et 2033, alimenté par l'urbanisation rapide, l'expansion de l'infrastructure électrique à grande échelle et l'adoption accélérée de réseaux intelligents et de projets de services publics intelligents en Chine, au Japon, en Inde, en Corée du Sud et en Asie du Sud-Est

- Le segment Wired a dominé le marché avec une part estimée de 58,6 % en 2025, en raison de sa haute fiabilité, de sa faible latence, d'une cybersécurité forte et de l'aptitude aux opérations d'utilité publique critiques comme la transmission d'électricité, les sous-stations et les systèmes de contrôle industriel

Comment segmenté le marché des communications d'utilité publique

|

Attributs |

Communication des services publics Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé sur le marché des communications d'utilité publique

(en milliers de dollars)Intensification du changement vers des communications d'utilité à haute vitesse, compactes et basées sur le PC(en milliers de dollars)

- Le marché des communications de services publics est témoin de l'adoption croissante de solutions de communication et de surveillance compactes, USB et haute performance conçues pour soutenir les réseaux intelligents, les services publics compatibles IoT, l'acquisition de données en temps réel et les diagnostics de réseau avancés

- Les fournisseurs mettent en place des plates-formes de communication multicanaux, haute bande et logicielles avec des analyses avancées, un stockage plus profond des données et une intégration transparente avec les systèmes modernes de gestion des services publics

- L'augmentation de la demande d'équipement de communication rentable, léger et déployable sur le terrain entraîne l'adoption de l'ensemble des services publics, des services d'approvisionnement en eau, des exploitants de pétrole et de gaz et des infrastructures municipales

- Par exemple, des entreprises telles que Siemens, Schneider Electric, ABB et Cisco mettent à niveau des solutions de communication utilitaires avec une meilleure prise en charge des protocoles, des fonctionnalités de cybersécurité et des capacités de surveillance basées sur le cloud

- Le besoin croissant de surveillance en temps réel, de détection rapide des défaillances et de transmission fiable des données accélère le passage à des systèmes de communication d'utilité intégrés et numériques

- Au fur et à mesure que les réseaux de services publics deviennent plus interconnectés et qu'ils exigent des données importantes, les communications de services publics demeureront essentielles à la gestion efficace du réseau, à la fiabilité du système et au développement d'infrastructures intelligentes.

Quels sont les principaux moteurs du marché des communications d'utilité publique

- Demande croissante de réseaux de communication fiables, évolutifs et sécurisés pour soutenir les réseaux intelligents, l'intégration des énergies renouvelables et les opérations d'utilité numérique

- Par exemple, en 2025, des entreprises de premier plan telles que Siemens, Hitachi Energy et Nokia ont amélioré leurs portefeuilles de communications utilitaires avec des réseaux à grande vitesse, une cybersécurité avancée et des capacités d'analyse en temps réel

- L'adoption croissante d'appareils IoT, de compteurs intelligents, de ressources énergétiques distribuées et de systèmes d'automatisation stimule la demande d'infrastructures de communication robustes en Amérique du Nord, en Europe et en Asie-Pacifique

- Les progrès dans les technologies sans fil, les réseaux à fibre optique, la compression des données et l'informatique de pointe ont amélioré les performances, la latence et l'efficacité opérationnelle

- Le déploiement accru de systèmes de gestion de réseau basés sur l'IA, de maintenance prédictive et de sous-stations numériques crée une demande pour des systèmes de communication à faible capacité et à faible latence

- Soutenu par des investissements soutenus dans l'infrastructure intelligente, la transition énergétique et la transformation numérique, le marché des communications d'utilité publique devrait connaître une croissance soutenue à long terme

Quel facteur met en cause la croissance du marché de la communication sur les services publics

- Des coûts élevés de mise en œuvre et de mise à niveau associés aux réseaux de communication avancés, aux solutions de cybersécurité et aux plates-formes d'utilité intégrées limitent l'adoption parmi les petits services publics

- Par exemple, en 2024-2025, l'augmentation des coûts du matériel, les contraintes d'approvisionnement en semi-conducteurs et les délais de déploiement plus longs ont augmenté les dépenses globales de plusieurs exploitants de services publics.

- La complexité de la gestion des réseaux hétérogènes, de l'intégration des systèmes existants et des environnements de communication multiprotocole accroît les défis opérationnels et techniques

- Compétences techniques limitées et sensibilisation des régions en développement à la lenteur de la pénétration des technologies de communication de pointe

- La concurrence des solutions de communication alternatives, des systèmes propriétaires et des fournisseurs régionaux crée des défis en termes de prix et d'interopérabilité

- Pour surmonter ces obstacles, les entreprises se concentrent sur les architectures modulaires, les déploiements optimisés par rapport aux coûts, la formation de la main-d'oeuvre et les solutions de communication d'utilité en nuage pour élargir l'adoption mondiale

Comment le marché des communications d'utilité publique est-il segmenté

Le marché est segmenté sur la base detechnologie, composants, services publics, type et utilisation finale.

• Par technologie

Sur la base de la technologie, le marché des communications de services publics est segmenté en systèmes de communications filaires et sans fil. Le segment Wired a dominé le marché avec une part estimée de 58,6 % en 2025, en raison de sa haute fiabilité, de sa faible latence, de sa cybersécurité forte et de son aptitude aux opérations d'utilité publique critiques comme la transmission d'électricité, les sous-stations et les systèmes de contrôle industriel. Les réseaux à fibre optique et Ethernet sont largement déployés dans les réseaux électriques, les installations pétrolières et gazières et les services d'approvisionnement en eau pour assurer un flux de données ininterrompu et une surveillance en temps réel.

On s'attend à ce que le segment des services sans fil augmente à la vitesse CAGR de 2026 à 2033, grâce au déploiement rapide de réseaux intelligents, de compteurs intelligents et d'infrastructures de services publics compatibles avec l'IoT. Des technologies telles que les réseaux sans fil LTE, 5G, RF maillage et privés offrent une évolutivité, une flexibilité et un rapport coût-efficacité, particulièrement dans les régions éloignées et difficiles d'accès géographiquement. Les investissements croissants dans les services publics numériques et la communication sur le terrain en temps réel accélèrent l'adoption des services sans fil.

• Par composante

Sur la base de la composante, le marché de la communication utilitaire est segmenté en Matériel et Logiciels. Le segment des matériels dominait le marché avec une part de 61,3 % en 2025, soutenue par une forte demande d'appareils de communication tels que routeurs, commutateurs, modems, compteurs intelligents, capteurs et équipements d'infrastructure réseau. Les services publics continuent d'investir massivement dans la modernisation de l'infrastructure physique pour appuyer la modernisation du réseau, l'automatisation et la transmission sécurisée des données.

Le segment Logiciels devrait enregistrer le TCAC le plus rapide de 2026 à 2033, grâce à l'adoption croissante de plateformes de gestion de réseau, d'analyse de données, de solutions de cybersécurité et de logiciels de communication utilitaire basés sur le cloud. L'accent mis de plus en plus sur la maintenance prédictive, la surveillance en temps réel et le contrôle centralisé du réseau stimule la demande de logiciels. À mesure que les services publics évoluent vers des opérations numériques et intelligentes, les solutions de communication logicielles deviennent de plus en plus critiques.

• Par Utilitaire

Sur la base des services publics, le marché est segmenté en services publics et privés. Le segment des services publics a dominé le marché avec une part de 65,8 % en 2025, en raison d'investissements à grande échelle dans les réseaux électriques nationaux, les réseaux d'approvisionnement en eau, les réseaux de distribution de gaz, etvilles intelligentesles infrastructures. Les programmes de modernisation appuyés par le gouvernement, les mandats réglementaires et les initiatives de résilience au réseau appuient fortement le déploiement de l'infrastructure de communication dans les services publics.

Le segment des services publics privés devrait croître au rythme le plus rapide, passant de 2026 à 2033, en raison de la participation accrue des acteurs privés aux énergies renouvelables, à la production distribuée, aux services énergétiques soutenus par les télécommunications et aux services publics industriels. Les services publics privés mettent l'accent sur les systèmes de communication avancés pour améliorer l'efficacité opérationnelle, réduire les temps d'arrêt et permettre l'optimisation des performances en temps réel, en accélérant la croissance du segment.

• Par type

Sur la base du type, le marché des communications de services publics est segmenté en pétrole et gaz, production d'électricité et autres. Le segment Power Generation a dominé le marché avec une part de 44,9 % en 2025, soutenue par une large utilisation des réseaux de communication dans les domaines de la transmission, de la distribution, des sous-stations et de l'intégration des énergies renouvelables. La surveillance en temps réel du réseau, la détection des défauts et la gestion de la charge nécessitent des systèmes de communication robustes entre les services publics.

On s'attend à ce que le segment du pétrole et du gaz augmente au rythme le plus rapide du TCAC de 2026 à 2033, en raison de la numérisation croissante des opérations en amont, en aval et en milieu de cours d'eau. L'adoption croissante de solutions de surveillance à distance, de surveillance des pipelines, de systèmes SCADA et de communications de sécurité dans les installations pétrolières et gazières alimente la demande de réseaux de communications de services publics à haute fiabilité.

• Par utilisation finale

Sur la base de l'utilisation finale, le marché des communications de services publics est segmenté en secteurs résidentiel, commercial et industriel. Le segment industriel a dominé le marché avec une part de 48,7 % en 2025, grâce au déploiement important de systèmes de communication dans les usines de fabrication, les centrales électriques, les sites pétroliers et gaziers et les grandes infrastructures. Les utilisateurs industriels ont besoin de réseaux à haute capacité, à faible latence et sécurisés pour les applications d'automatisation, de surveillance et de contrôle.

Le segment résidentiel devrait croître au TCAC le plus rapide de 2026 à 2033, grâce à l'adoption croissante de compteurs intelligents, de systèmes de gestion de l'énergie domestique et de services publics connectés. L'accent accru mis sur l'efficacité énergétique, la réponse à la demande et les solutions de facturation numérique accélère le déploiement de l'infrastructure de communication au niveau résidentiel.

Quelle région détient la plus grande part du marché de la communication sur les services publics

- L'Amérique du Nord a dominé le marché des communications de services publics avec une part de revenus estimée à 41,26 % en 2025, grâce au déploiement à grande échelle d'infrastructures de réseau intelligent, de réseaux de transmission d'électricité de pointe et d'investissements importants dans la modernisation des services publics numériques aux États-Unis et au Canada. L'adoption de systèmes SCADA, de réseaux à fibres optiques, de plates-formes de communication privées LTE/5G et IoT continue d'alimenter la demande de solutions de communication fiables et sécurisées pour les services publics d'électricité, d'eau, de gaz et de pétrole et de gaz

- Les principaux fournisseurs de services de communication en Amérique du Nord se concentrent sur les systèmes de communication à haut débit, à faible latence et à cybersécurité pour appuyer la surveillance en temps réel, l'automatisation du réseau et la gestion des pannes. Les investissements continus dans les compteurs intelligents, les systèmes avancés de gestion de la distribution (ADMS) et les plateformes d'utilité basées sur le cloud renforcent le leadership technologique de la région

- Un solide soutien réglementaire, une disponibilité de main-d'oeuvre qualifiée et des investissements soutenus dans la modernisation des infrastructures essentielles renforcent encore la domination de l'Amérique du Nord sur le marché mondial des communications d'utilité publique

Aperçu du marché américain de la communication sur les services publics

Les États-Unis sont les principaux contributeurs en Amérique du Nord, appuyés par de vastes déploiements de réseaux intelligents, des initiatives de remplacement de réseaux vieillissants et l'adoption généralisée de réseaux de communication numérique dans les services d'électricité, de gaz et d'eau. De plus en plus, l'accent est mis sur la résilience du réseau, l'intégration des énergies renouvelables, l'infrastructure de recharge des véhicules électriques et l'analyse des données en temps réel stimule la demande de systèmes de communication publics sûrs et évolutifs. La présence de grands fournisseurs de technologie, de solides écosystèmes de R-D et le financement des infrastructures fédérales accélèrent encore la croissance du marché.

Aperçu du marché canadien des communications d'utilité publique

Le Canada contribue de façon importante à l'expansion régionale, en raison de la modernisation des réseaux électriques, de l'adoption croissante des énergies renouvelables et des investissements croissants dans l'automatisation des services publics et la cybersécurité. Les services publics déploient de plus en plus de systèmes de communication fibre optique et sans fil pour améliorer la fiabilité du réseau, la surveillance à distance et l'efficacité opérationnelle. Des programmes d'énergies propres appuyés par le gouvernement, des initiatives de villes intelligentes et des talents techniques qualifiés appuient le développement durable du marché partout au pays.

Marché de la communication des services publics Asie-Pacifique

L'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 6,9 % entre 2026 et 2033, alimenté par l'urbanisation rapide, l'expansion à grande échelle de l'infrastructure électrique et l'adoption accélérée de réseaux intelligents et de projets de services publics intelligents en Chine, au Japon, en Inde, en Corée du Sud et en Asie du Sud-Est. La hausse de la demande d'électricité, l'intégration des énergies renouvelables et la transformation numérique des services publics font augmenter le besoin de réseaux de communication câblés et sans fil de pointe. La croissance de l'automatisation industrielle, des villes intelligentes et de l'infrastructure numérique continue de stimuler fortement le marché.

China Utility Communication Aperçu du marché

La Chine est le plus important contributeur au marché Asie-Pacifique, soutenu par des investissements massifs dans la transmission ultra-haute tension (UHV), les sous-stations intelligentes et les programmes nationaux de réseau intelligent. L'appui vigoureux des pouvoirs publics à l'infrastructure énergétique numérique, à l'intégration à grande échelle des énergies renouvelables et aux capacités de fabrication nationales favorise l'adoption généralisée de technologies de communication de pointe.

Aperçu du marché japonais de la communication sur les services publics

Le Japon affiche une croissance constante, tirée par la modernisation du réseau, les systèmes de communication résistant aux catastrophes et l'automatisation avancée des services d'électricité et d'eau. L'accent mis sur la fiabilité, la cybersécurité et les réseaux à faible latence favorise l'adoption de solutions de communication haut de gamme, en particulier dans les régions urbaines et industrielles.

India Utility Communication Market Insight

L'Inde devient un marché à forte croissance, soutenu par l'électrification rapide, des initiatives de mesure intelligente, l'expansion des énergies renouvelables et des programmes de services publics numériques. L'augmentation des investissements dans la modernisation de la distribution d'électricité, les réseaux de services publics soutenus par les télécommunications et le développement de villes intelligentes accélère l'adoption de systèmes de communication de services publics évolutives.

Corée du Sud Communication Utilitaire Aperçu du marché

La Corée du Sud contribue fortement à la croissance régionale, sous l'impulsion d'infrastructures TIC avancées, de projets pilotes de réseaux intelligents et d'une forte demande de réseaux de communication sécurisés dans les secteurs de l'électricité et des services industriels. L'innovation continue, la forte pénétration de la 5G et l'intégration des technologies énergétiques numériques favorisent l'expansion à long terme du marché.

Quelles sont les principales entreprises du marché des communications d'utilité publique

L'industrie des communications d'utilité publique est principalement dirigée par des entreprises bien établies, notamment :

- Siemens (Allemagne)

- Schneider Electric (France)

- Hitachi Energy Ltd (Suisse)

- General Electric (États-Unis)

- ABB (Suisse)

- Motorola Solutions, Inc. (États-Unis)

- Fujitsu (Japon)

- Landis+Gyr (Suisse)

- Itron Inc. (États-Unis)

- Sensus (États-Unis)

- Digi International Inc. (États-Unis)

- GE Grid Solutions, LLC (États-Unis)

- Cisco Systems, Inc. (États-Unis)

- Nokia (Finlande)

- Telefonaktiebolaget LM Ericsson (Suède)

- Trilliant Holdings Inc. (États-Unis)

Quelles sont les évolutions récentes du marché mondial de la communication sur les services publics

- En décembre 2024, Siemens Smart Infrastructure, SI, s'est associé à Tietoevry, une société nordique de services numériques et de logiciels, pour accélérer la numérisation des services publics dans la région nordique en intégrant les systèmes énergétiques, les bâtiments et les industries grâce aux technologies numériques avancées. La collaboration s'appuie sur le portefeuille de bout en bout Siemens, de la production d'électricité à la consommation, pour améliorer l'efficacité, la durabilité et la résilience du réseau.

- En août 2024, le Utilities Technology Council, UTC et la 450 MHz Alliance ont annoncé un partenariat stratégique visant à renforcer les réseaux de communication pour les services publics et les infrastructures essentielles dans le monde entier en favorisant la connectivité sans fil de 450 MHz à large bande. En soutenant les réseaux intelligents, la surveillance à distance et les interventions d'urgence, l'alliance vise à améliorer la fiabilité opérationnelle, en concluant par une meilleure résilience et sécurité pour les communications d'utilité essentielles à la mission

- En février 2024, Hitachi Energy a introduit le routeur hybride sans fil TRO670 conçu pour des communications sûres et flexibles dans des environnements difficiles et éloignés, prenant en charge à la fois le réseau intelligent et l'Internet industriel des objets, IIoT, exigences. La solution répond aux défis de connectivité dans des conditions extrêmes, en conclusion avec des réseaux sans fil plus solides et plus fiables

- En février 2024, Siemens a lancé sa dernière solution Gridscale X pour aider les entreprises de services publics à gérer les défis de transition énergétique, accélérer l'expansion du réseau et intégrer les ressources énergétiques distribuées avec plus de flexibilité. La plate-forme permet aux services publics de s'adapter à l'évolution de la complexité du réseau, en concluant avec une évolutivité accrue et des opérations de réseau prêtes à l'avenir

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.