Global Vacuum Assisted Biopsy Market

Taille du marché en milliards USD

TCAC :

%

USD

1.60 Billion

USD

2.55 Billion

2025

2033

USD

1.60 Billion

USD

2.55 Billion

2025

2033

| 2026 –2033 | |

| USD 1.60 Billion | |

| USD 2.55 Billion | |

| % | |

|

Segmentation du marché mondial des biopsies assistées par le vide, par technique de guidage (système de biopsie stéréotaxique assistée par le vide et système de biopsie assistée par le vide guidée par l'image), type (9-12G, 12G), applications (hôpitaux, instituts universitaires et de recherche, centres de diagnostic et d'imagerie) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des biopsies assistées par le vide

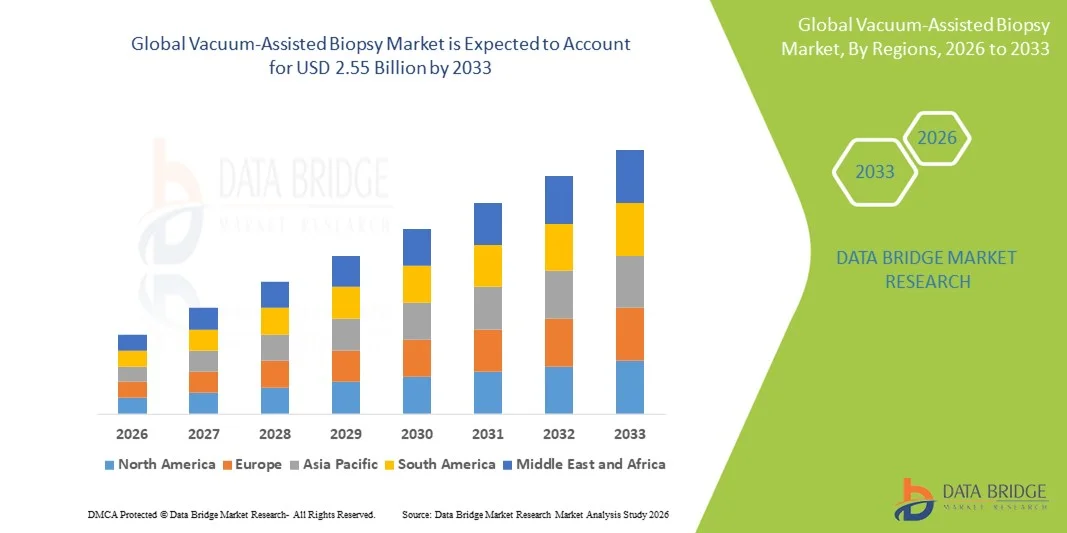

- Le marché mondial des biopsies assistées par le vide était évalué à 1,60 milliard de dollars américains en 2025 et devrait atteindre 2,55 milliards de dollars américains d'ici 2033 , avec un TCAC de 6,05 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des procédures de diagnostic minimalement invasives, l'incidence croissante des cancers et les progrès technologiques dans les dispositifs de biopsie guidée par imagerie et assistée par le vide.

- De plus, la demande croissante des consommateurs et des professionnels de santé pour des solutions de diagnostic intégrées, précises et confortables pour le patient dans les hôpitaux et les centres d'imagerie/de diagnostic fait de la biopsie assistée par le vide une méthode privilégiée par rapport aux approches de biopsie traditionnelles. Ces facteurs convergents accélèrent l'adoption des solutions de biopsie assistée par le vide, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des biopsies assistées par le vide

- Les dispositifs de biopsie assistée par le vide, qui permettent un prélèvement de tissus minimalement invasif à des fins diagnostiques, sont des éléments de plus en plus essentiels des processus modernes de détection et de diagnostic du cancer, tant dans les hôpitaux que dans les centres de diagnostic, en raison de leur précision accrue, du confort qu'ils offrent aux patients et de leur intégration parfaite aux systèmes d'imagerie.

- La demande croissante de dispositifs de biopsie assistée par le vide est principalement alimentée par l'adoption grandissante des procédures diagnostiques mini-invasives, l'incidence croissante des cancers (sein, poumon et prostate) et une préférence pour des solutions de biopsie précises et faciles à supporter pour le patient, par rapport aux méthodes conventionnelles.

- L'Amérique du Nord a dominé le marché des dispositifs de biopsie assistée par le vide en 2025, avec une part de revenus de 40,4 %. Cette domination s'explique par l'adoption précoce des technologies d'imagerie avancées, une infrastructure de santé solide et une forte présence d'acteurs clés du secteur. Aux États-Unis, le nombre d'installations de biopsies assistées par le vide a connu une croissance substantielle, notamment dans les centres d'oncologie spécialisés. Cette croissance a été portée par les innovations des entreprises de dispositifs médicaux établies et des start-ups spécialisées dans les systèmes de biopsie automatisés et guidés par l'image.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des dispositifs de biopsie assistée par le vide au cours de la période de prévision, en raison de l'augmentation des investissements dans les soins de santé, de la hausse de l'incidence du cancer et de la disponibilité croissante des services de diagnostic dans les centres urbains.

- Le système de biopsie assistée par le vide guidée par l'image a dominé le marché des dispositifs de biopsie assistée par le vide avec une part de marché de 68,8 % en 2025, grâce à sa précision, sa compatibilité avec de multiples modalités d'imagerie et son adoption croissante dans les hôpitaux et les centres de diagnostic pour un prélèvement tissulaire précis.

Portée du rapport et segmentation du marché de la biopsie assistée par le vide

|

Attributs |

Biopsie assistée par le vide : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché de la biopsie assistée par le vide

Intégration avec l'imagerie avancée et l'IA pour des diagnostics de précision

- L'intégration croissante des techniques d'imagerie avancées et des logiciels de diagnostic basés sur l'IA constitue une tendance majeure et en pleine accélération sur le marché mondial des dispositifs de biopsie assistée par le vide. Cette combinaison améliore la précision des procédures, réduit l'inconfort du patient et optimise la qualité des prélèvements tissulaires.

- Par exemple, le système ATEC Advantage d'Hologic intègre l'imagerie assistée par IA pour le ciblage des lésions en temps réel, permettant aux cliniciens de réaliser des biopsies plus rapides et plus précises, de manière minimalement invasive. De même, le système EnCore de Devicor utilise un guidage stéréotaxique avancé associé à une analyse logicielle pour optimiser le prélèvement de tissus.

- L'intégration de l'IA dans les dispositifs de biopsie sous vide permet, par exemple, de prédire les trajectoires de biopsie optimales, de réduire les prélèvements tissulaires inutiles et d'améliorer le rendement diagnostique. Ainsi, les systèmes d'IA de Siemens Healthineers peuvent analyser l'imagerie préalable afin de suggérer un positionnement précis de l'aiguille et d'alerter les opérateurs en cas de structures tissulaires anormales.

- L'intégration transparente des dispositifs de biopsie assistée par le vide aux systèmes d'information hospitaliers et aux PACS permet une gestion centralisée des données des patients, facilitant la coordination entre les radiologues, les pathologistes et les oncologues pour des flux de travail plus efficaces.

- Cette tendance vers des systèmes de biopsie plus intelligents, automatisés et interconnectés redéfinit fondamentalement les attentes en matière de diagnostic oncologique. Par conséquent, des entreprises telles que BD et Argon Medical développent des solutions de biopsie basées sur l'IA , avec détection automatique des lésions et compatibilité avec l'imagerie.

- La demande en dispositifs de biopsie assistée par le vide, intégrant l'IA et des fonctionnalités d'imagerie avancées, croît rapidement dans les hôpitaux et les centres de diagnostic, les professionnels de santé accordant une importance croissante à la précision des procédures, à leur efficacité et à la sécurité des patients.

Dynamique du marché de la biopsie assistée par le vide

Conducteur

Augmentation de l'incidence du cancer et de la demande de procédures mini-invasives

- La prévalence croissante des cancers, notamment du sein, du poumon et de la prostate, associée à la préférence grandissante pour les interventions mini-invasives, est un facteur important de la demande accrue de dispositifs de biopsie assistée par le vide.

- Par exemple, en mars 2025, Hologic a annoncé l'extension du déploiement de son système ATEC dans les principaux centres d'oncologie afin d'améliorer la précision des biopsies du sein et de réduire le temps de convalescence des patientes. De telles initiatives, menées par des acteurs clés, devraient stimuler la croissance du secteur au cours de la période prévisionnelle.

- Alors que les professionnels de la santé s'efforcent de réduire les interventions chirurgicales et d'améliorer la précision du diagnostic, les dispositifs de biopsie assistée par le vide offrent des fonctionnalités améliorées telles que le ciblage guidé par l'image, l'échantillonnage tissulaire en temps réel et un temps d'intervention réduit, constituant ainsi une alternative intéressante aux biopsies à l'aiguille traditionnelles.

- De plus, l'adoption croissante des services d'oncologie ambulatoires et en centres de diagnostic fait des dispositifs de biopsie assistée par le vide un outil essentiel pour des diagnostics précis et adaptés aux patients.

- La multiplication des initiatives gouvernementales et privées en faveur des programmes de dépistage précoce du cancer stimule davantage la croissance du marché. Par exemple, plusieurs États américains financent des programmes de dépistage du cancer du sein qui intègrent la technologie de la biopsie assistée par le vide dans les hôpitaux locaux.

- La possibilité de réaliser des interventions sûres et peu invasives, offrant un meilleur rendement diagnostique et une intégration aux systèmes informatiques hospitaliers, est un facteur clé qui favorise l'adoption de ces dispositifs dans les hôpitaux, les établissements universitaires et les centres d'imagerie spécialisés.

Retenue/Défi

Coût élevé des appareils et sensibilisation limitée sur les marchés émergents

- Les préoccupations liées au coût initial élevé des dispositifs de biopsie assistée par le vide et des consommables associés constituent un obstacle important à une plus large pénétration du marché, notamment dans les régions en développement.

- Par exemple, le prix relativement élevé de dispositifs tels que les systèmes Hologic ATEC ou Devicor EnCore par rapport aux aiguilles à biopsie classiques peut limiter leur adoption dans les hôpitaux aux budgets restreints ou les petits centres de diagnostic.

- Il est crucial de répondre à ces préoccupations d'accessibilité financière grâce à des modèles rentables, des options de financement et des contrats de location pour étendre la portée du marché. De plus, la méconnaissance des cliniciens quant aux avantages de la biopsie assistée par le vide par rapport aux méthodes de biopsie traditionnelles peut freiner son adoption.

- Bien que les programmes de formation et les ateliers contribuent progressivement à une meilleure sensibilisation, la complexité perçue de ces dispositifs pourrait encore freiner leur adoption à grande échelle, notamment dans les régions où les infrastructures de santé sont moins développées.

- Les retards d'approbation réglementaire et la complexité des procédures de certification dans certains pays peuvent ralentir la mise sur le marché de nouveaux modèles. Par exemple, la conformité aux exigences de la FDA, du marquage CE et des autorités sanitaires locales peut prolonger le délai de commercialisation des systèmes de biopsie innovants.

- Surmonter ces défis grâce à la formation des cliniciens, aux initiatives de formation locales et au développement d'options d'appareils plus abordables sera essentiel pour une croissance durable du marché et une pénétration accrue dans les économies émergentes.

Étendue du marché de la biopsie assistée par le vide

Le marché est segmenté en fonction de la technique de guidage, du type et de l'application.

- Par la technique de guidage

Selon la technique de guidage, le marché est segmenté en systèmes de biopsie stéréotaxique assistée par le vide et systèmes de biopsie assistée par le vide guidés par l'image. Le segment des systèmes de biopsie assistée par le vide guidés par l'image dominait le marché en 2025, avec une part de revenus de 68,8 %. Cette domination s'explique par la haute précision du système, son adaptabilité à de multiples modalités d'imagerie (échographie, IRM, mammographie) et sa large diffusion dans les hôpitaux et les centres de diagnostic. Les cliniciens privilégient ce système pour sa visualisation en temps réel, qui réduit les erreurs procédurales et améliore le rendement diagnostique. Les hôpitaux à forte activité privilégient les systèmes guidés par l'image pour leur efficacité et leur capacité à cibler précisément les lésions, notamment lors de biopsies complexes du sein, du poumon ou de la prostate. L'intégration de l'analyse assistée par l'IA dans certains systèmes améliore encore la précision et l'efficacité du flux de travail. La forte présence de ce segment en Amérique du Nord et en Europe contribue également à sa position dominante sur le marché, grâce à des infrastructures de santé avancées et à des investissements importants dans le diagnostic en oncologie.

Le segment des systèmes de biopsie stéréotaxique sous vide devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par une adoption croissante sur les marchés émergents et le développement des programmes de dépistage du cancer du sein. Les systèmes stéréotaxiques sont particulièrement appréciés dans les régions où l'accès à l'IRM ou aux appareils d'échographie est limité, car ils offrent des solutions de biopsie précises et peu invasives. Les progrès technologiques, tels que la compacité des dispositifs et l'accélération du traitement des images, rendent les systèmes stéréotaxiques plus accessibles et plus pratiques pour les hôpitaux et les centres de diagnostic spécialisés. La sensibilisation accrue aux procédures peu invasives en oncologie et le développement des programmes de formation pour les cliniciens contribuent également à l'adoption accélérée des systèmes de biopsie stéréotaxique.

- Par type

Le marché est segmenté, selon le type d'aiguille, en trois catégories : 9-12G, <9G et >12G. Le segment 9-12G a dominé le marché des dispositifs de biopsie sous vide en 2025 grâce à un équilibre optimal entre le volume de prélèvement tissulaire et le confort du patient. Ces aiguilles sont largement utilisées pour les biopsies du sein et des tissus mous, offrant un volume de prélèvement suffisant pour un diagnostic précis tout en minimisant les traumatismes tissulaires. Les hôpitaux et les centres de diagnostic privilégient les aiguilles 9-12G pour les procédures de routine en raison de leur compatibilité avec la plupart des systèmes de biopsie et des modalités d'imagerie. La position dominante de ce segment est renforcée par la familiarité des cliniciens avec ces aiguilles, la disponibilité des consommables et leur intégration avec les systèmes d'imagerie guidée avancés. De plus, les nombreuses homologations réglementaires et le profil de sécurité éprouvé favorisent leur adoption sur les marchés développés et émergents.

Le segment des aiguilles de calibre inférieur à 9G devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, porté par la demande croissante de procédures ultra-minimales invasives, notamment dans les cliniques ambulatoires et les instituts de recherche. L'utilisation d'aiguilles de plus petit calibre réduit l'inconfort du patient et accélère la convalescence, tout en permettant des prélèvements répétés si nécessaire. Les progrès réalisés en matière de prélèvement automatisé de tissus et de guidage des aiguilles par intelligence artificielle ont amélioré la précision diagnostique, même avec des aiguilles de petit calibre. La sensibilisation croissante aux procédures centrées sur le patient et les innovations technologiques qui soutiennent les dispositifs de calibre inférieur à 9G accélèrent leur adoption dans les hôpitaux et les établissements universitaires.

- Sur demande

En fonction de l'application, le marché est segmenté en hôpitaux, instituts universitaires et de recherche, et centres de diagnostic et d'imagerie. Le segment des hôpitaux a dominé le marché en 2025, générant la plus grande part de revenus grâce au volume élevé d'interventions oncologiques, à des infrastructures de diagnostic complètes et à une préférence pour les systèmes de biopsie intégrés. Les hôpitaux offrent un accès à de multiples modalités d'imagerie, à des spécialistes formés et à un suivi post-interventionnel, ce qui en fait le choix privilégié pour les biopsies assistées par aspiration. Ce segment bénéficie d'une forte couverture d'assurance dans les pays développés, d'initiatives gouvernementales de dépistage du cancer et d'une confiance établie des patients envers les procédures hospitalières. Le débit élevé de patients et la capacité à réaliser des biopsies complexes avec un minimum de complications renforcent également sa position de leader sur le marché.

Le segment des centres de diagnostic et d'imagerie devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par le nombre croissant de structures de diagnostic ambulatoires et la tendance à la décentralisation du dépistage du cancer. Ces centres proposent des services de biopsie économiques et adaptés aux patients, avec des délais d'attente réduits et des systèmes d'imagerie spécialisés. Les progrès technologiques, notamment les systèmes de biopsie portables et automatisés, permettent aux centres d'imagerie de réaliser des procédures précises sans nécessiter l'ensemble des infrastructures hospitalières. Les partenariats avec les hôpitaux et les établissements universitaires pour le diagnostic collaboratif accélèrent encore l'adoption de ces services, en particulier dans les zones urbaines et périurbaines d'Asie-Pacifique et d'Amérique latine.

Analyse régionale du marché des biopsies assistées par le vide

- L'Amérique du Nord a dominé le marché des dispositifs de biopsie assistée par le vide avec la plus grande part de revenus (40,4 %) en 2025, grâce à une adoption précoce des technologies d'imagerie avancées, à une infrastructure de santé solide et à une présence significative d'acteurs clés du secteur.

- Les cliniciens et les professionnels de santé de la région apprécient grandement la précision, l'intégration avec de multiples modalités d'imagerie et le rendement diagnostique amélioré offerts par les systèmes de biopsie assistée par le vide par rapport aux méthodes de biopsie conventionnelles.

- Cette adoption généralisée est également favorisée par les dépenses de santé élevées, les réseaux hospitaliers établis et la préférence croissante pour les procédures mini-invasives qui réduisent l'inconfort du patient et les complications procédurales, faisant des dispositifs de biopsie assistée par le vide le choix privilégié dans les hôpitaux, les centres universitaires et les établissements de diagnostic.

Aperçu du marché américain des biopsies assistées par le vide

Le marché américain des dispositifs de biopsie sous vide a représenté 81 % des revenus en Amérique du Nord en 2025, porté par l'adoption généralisée des technologies d'imagerie avancées et la multiplication des programmes de dépistage du cancer. Les professionnels de santé privilégient les procédures diagnostiques mini-invasives pour une meilleure précision et un confort accru des patients. La préférence croissante pour les interventions ambulatoires, conjuguée à une forte demande de systèmes de biopsie assistés par l'IA et guidés par l'image, stimule davantage le marché. Par ailleurs, l'intégration des dispositifs de biopsie aux systèmes d'information hospitaliers et aux PACS permet de rationaliser les flux de travail et d'améliorer l'efficacité du diagnostic, contribuant ainsi significativement à l'expansion du marché.

Aperçu du marché européen des biopsies assistées par le vide

Le marché européen des dispositifs de biopsie assistée par le vide devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement sous l'effet de l'augmentation de l'incidence du cancer et des réglementations sanitaires strictes favorisant le diagnostic précoce. L'urbanisation croissante, le nombre grandissant de centres de diagnostic et l'adoption de systèmes d'imagerie avancée contribuent à la croissance du marché. Les cliniciens européens apprécient la haute précision et la sécurité offertes par les dispositifs de biopsie assistée par le vide, notamment pour le diagnostic des cancers du sein et des tissus mous. Le marché connaît également une croissance tant dans les hôpitaux que dans les centres d'imagerie spécialisés, avec l'adoption de ces dispositifs dans de nouveaux établissements de santé et la modernisation des systèmes existants.

Aperçu du marché britannique des biopsies assistées par le vide

Le marché britannique des dispositifs de biopsie sous vide devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par la demande croissante de procédures mini-invasives et de diagnostics précis du cancer. La sensibilisation accrue aux avantages du dépistage précoce, conjuguée aux initiatives de dépistage du cancer mises en place par les secteurs public et privé, encourage les hôpitaux et les cliniques à adopter des solutions de biopsie avancées. La solidité du système de santé britannique, associée à un nombre croissant de centres de diagnostic équipés de systèmes de guidage par imagerie, devrait stimuler la croissance du marché. Les cliniciens adoptent également des dispositifs de biopsie assistés par intelligence artificielle afin d'améliorer l'efficacité des procédures et le rendement diagnostique.

Aperçu du marché allemand des biopsies assistées par le vide

Le marché allemand des dispositifs de biopsie assistée par le vide devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une sensibilisation accrue aux technologies de diagnostic avancées et une préférence pour les procédures précises et peu invasives. L'infrastructure de santé performante de l'Allemagne, son accent mis sur l'innovation et son programme de dépistage précoce du cancer favorisent l'adoption des dispositifs de biopsie assistée par le vide, notamment dans les hôpitaux et les centres de diagnostic spécialisés. L'intégration aux systèmes d'imagerie numérique et aux systèmes PACS se généralise également, les cliniciens privilégiant les dispositifs qui améliorent la précision et réduisent la durée des interventions.

Aperçu du marché des biopsies assistées par le vide en Asie-Pacifique

Le marché des dispositifs de biopsie assistée par le vide en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par l'augmentation de l'incidence du cancer, la hausse des investissements dans les soins de santé et le développement des infrastructures de diagnostic dans des pays comme la Chine, le Japon et l'Inde. L'intérêt croissant de la région pour les procédures mini-invasives, soutenu par les initiatives gouvernementales promouvant le dépistage du cancer et la santé numérique, favorise l'adoption de ces dispositifs. Par ailleurs, les progrès technologiques et la production locale de systèmes de biopsie améliorent l'accessibilité et le coût, permettant ainsi à un plus grand nombre de patients de bénéficier des procédures assistées par le vide.

Aperçu du marché japonais des biopsies assistées par le vide

Le marché japonais des dispositifs de biopsie sous vide connaît une forte croissance, portée par le niveau élevé d'adoption technologique du pays, le nombre croissant de centres d'oncologie et la demande de diagnostics de précision. Les hôpitaux et les centres de diagnostic privilégient les procédures mini-invasives qui réduisent l'inconfort des patients et accélèrent leur convalescence. L'intégration de l'imagerie assistée par l'IA et des systèmes d'information hospitaliers favorise l'adoption de ces dispositifs, permettant aux cliniciens d'améliorer le ciblage des lésions et la précision des prélèvements tissulaires. Par ailleurs, le vieillissement de la population japonaise devrait stimuler la demande de solutions de biopsie plus simples d'utilisation et plus efficaces, tant en milieu hospitalier qu'ambulatoire.

Aperçu du marché indien des biopsies assistées par le vide

Le marché indien des dispositifs de biopsie assistée par le vide a représenté la plus grande part de revenus de la région Asie-Pacifique en 2025, grâce à une sensibilisation accrue au cancer, au développement des infrastructures de santé et à la multiplication des centres de diagnostic. L'Inde s'impose comme un marché clé pour les procédures de biopsie mini-invasives, les hôpitaux et les centres d'imagerie adoptant des dispositifs de pointe guidés par l'image. Les programmes gouvernementaux encourageant le dépistage précoce du cancer et la disponibilité de solutions de biopsie économiques sont des facteurs déterminants de la croissance du marché. Par ailleurs, l'urbanisation croissante, l'augmentation des revenus disponibles et l'adoption des technologies par les professionnels de santé favorisent l'essor rapide des dispositifs de biopsie assistée par le vide.

Part de marché de la biopsie assistée par le vide

Le secteur de la biopsie assistée par le vide est principalement dominé par des entreprises bien établies, notamment :

- Hologic, Inc. (États-Unis)

- BD (États-Unis)

- Argon Medical Devices, (États-Unis)

- Danaher (États-Unis)

- Boston Scientific Corporation (États-Unis)

- Cardinal Health (États-Unis)

- Cuisinier. (États-Unis)

- FUJIFILM Holdings Corporation (Japon)

- Olympus Corporation (Japon)

- Medtronic (Irlande)

- B. Braun SE (Allemagne)

- Planmed Oy (Finlande)

- KUBTEC Imagerie médicale, Inc. (États-Unis)

- Sterylab Srl (Italie)

- Menarini Silicon Biosystems (Italie)

- Varian Medical Systems, Inc. (États-Unis)

- QIAGEN (Pays-Bas)

- Stryker (États-Unis)

- Siemens Healthineers AG (Allemagne)

Quels sont les développements récents sur le marché mondial de la biopsie assistée par le vide ?

- En octobre 2025, le Mahavir Cancer Sansthan (à Patna, en Inde) a commencé à proposer la biopsie du sein par aspiration sous vide (VABB) en ambulatoire pour les tumeurs bénignes de 3 à 5 cm, sous anesthésie locale, grâce à une nouvelle technologie VABB (coût approximatif de 5,2 millions de roupies). L'établissement a souligné que l'intervention ne dure que 30 à 35 minutes, évite l'hospitalisation et constitue une alternative plus sûre à la chirurgie ouverte. Cette adoption régionale témoigne de l'expansion de cette technologie dans les systèmes de santé des marchés émergents.

- En septembre 2025, Resitu Medical a obtenu l'autorisation 510(k) de la FDA (Food and Drug Administration) américaine pour son dispositif RESL09 : un outil portatif à usage unique, utilisant le vide, capable de prélever des échantillons de tissu mammaire de grand diamètre (jusqu'à 9 mm) sous guidage échographique. Cette autorisation permet un lancement limité aux États-Unis et représente une avancée majeure dans le domaine des dispositifs de biopsie mini-invasifs, permettant des prélèvements plus importants grâce à des incisions plus petites.

- En novembre 2024, Mammotome a lancé le système de biopsie à l'aiguille unique AutoCore™, qui, bien qu'étant techniquement un système à aiguille, s'inscrit dans le domaine plus large de la biopsie assistée par le vide, car il améliore l'efficacité et l'ergonomie du prélèvement. Ce système utilise un mécanisme à ressort à insertion unique et automatise plusieurs passages de prélèvement afin de réduire la durée de l'intervention et de simplifier le prélèvement de tissu lors des biopsies du sein.

- En août 2023, Mammotome a lancé HydroMARK™ Plus, un marqueur tissulaire pour biopsies mammaires conçu pour améliorer la visibilité à l'échographie et réduire le déplacement du marqueur lors de l'excision chirurgicale des sites biopsiés. Ce nouveau marqueur hydrogel en forme de libellule enrichit la gamme de produits complémentaires pour biopsies mammaires de l'entreprise et aide les chirurgiens à localiser plus facilement et avec plus de précision les tissus précédemment prélevés.

- En mars 2023, TransMed7, LLC a annoncé la première utilisation clinique de VacuPac®, un dispositif d'assistance par le vide autonome conçu pour ses plateformes de biopsie SIMC® (Single Insertion Multiple Collection). Ce dispositif élimine les tubulures et les pompes à vide externes en intégrant la fonction de vide dans un conteneur compact et amovible, dans le but de simplifier la procédure, d'améliorer le flux de travail et de réduire la complexité de la configuration du dispositif lors des biopsies du sein.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.