Global Value Based Healthcare Market

Taille du marché en milliards USD

TCAC :

%

USD

12.17 Billion

USD

51.30 Billion

2024

2032

USD

12.17 Billion

USD

51.30 Billion

2024

2032

| 2025 –2032 | |

| USD 12.17 Billion | |

| USD 51.30 Billion | |

| % | |

|

Segmentation du marché mondial des soins de santé axés sur la valeur, par modèle (organisation de soins responsable (ACO), centre médical centré sur le patient (PCMH), paiement à la performance (P4P) et paiements groupés), déploiement (cloud et sur site), plateforme (autonome et intégrée), application (hôpitaux, cliniques, compagnies d'assurance et administrations publiques) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des soins de santé basés sur la valeur

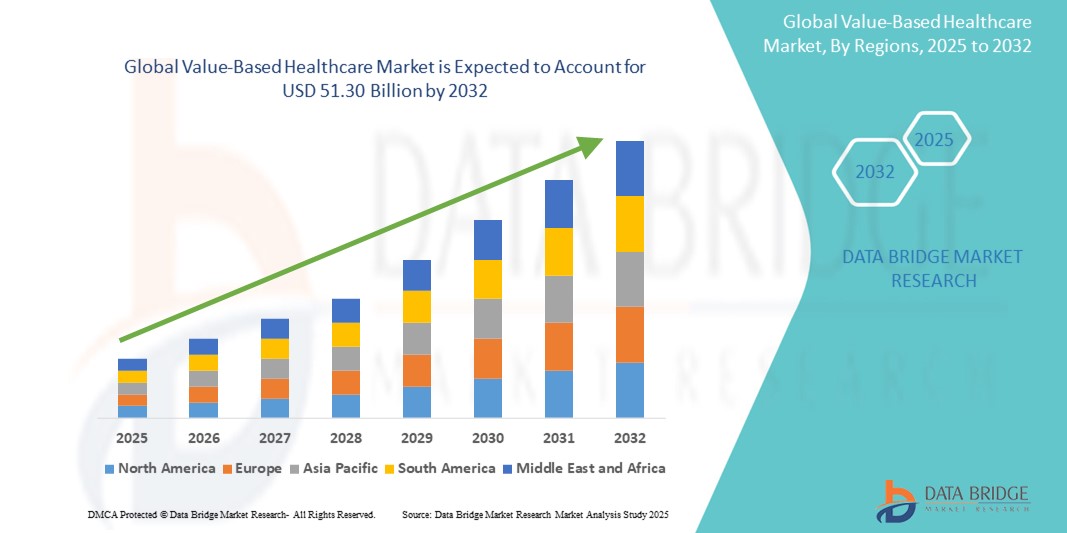

- La taille du marché mondial des soins de santé basés sur la valeur était évaluée à 12,17 milliards USD en 2024 et devrait atteindre 51,30 milliards USD d'ici 2032 , à un TCAC de 19,70 % au cours de la période de prévision.

- La croissance du marché est en grande partie due au passage croissant de modèles de soins basés sur le volume à des modèles basés sur la valeur, qui mettent l'accent sur l'amélioration des résultats pour les patients, la rentabilité et la responsabilité dans l'ensemble des systèmes de santé.

- Par ailleurs, la croissance des dépenses de santé, la prévalence croissante des maladies chroniques et les initiatives gouvernementales encouragent les prestataires de soins à adopter des modèles de soins axés sur les données et centrés sur le patient. Ces facteurs moteurs favorisent l'adoption généralisée de stratégies de soins de santé fondées sur la valeur, accélérant ainsi l'expansion du marché dans toutes les régions.

Analyse du marché des soins de santé basée sur la valeur

- Les soins de santé basés sur la valeur, axés sur l'amélioration des résultats pour les patients par rapport aux coûts, apparaissent comme un pilier central de la réforme des soins de santé dans le monde entier, grâce à leur capacité à améliorer la qualité des soins tout en optimisant l'efficacité financière dans les secteurs de la santé publics et privés.

- L'adoption croissante de modèles basés sur la valeur est largement alimentée par l'augmentation des dépenses mondiales de santé, la prévalence croissante des maladies chroniques et le soutien réglementaire favorisant le remboursement basé sur les résultats plutôt que sur les soins axés sur le volume.

- L'Amérique du Nord a dominé le marché des soins de santé basés sur la valeur avec la plus grande part de revenus de 41,8 % en 2024, grâce à un soutien politique solide, à une infrastructure informatique de santé avancée et à la mise en œuvre généralisée de programmes basés sur la valeur tels que les ACO et les paiements groupés, en particulier aux États-Unis.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des soins de santé axés sur la valeur au cours de la période de prévision, grâce à l'élargissement de l'accès aux soins de santé, aux investissements gouvernementaux dans la numérisation des soins de santé et à l'accent croissant mis sur la gestion rentable des maladies chroniques.

- Le segment des organisations de soins responsables (ACO) a dominé le marché des soins de santé basés sur la valeur avec une part de marché de 37 % en 2024, grâce à sa capacité à améliorer la coordination des soins, à réduire les dépenses inutiles et à améliorer les résultats des patients grâce à des modèles de responsabilité partagée.

Portée du rapport et segmentation du marché des soins de santé basée sur la valeur

|

Attributs |

Informations clés sur le marché des soins de santé axés sur la valeur |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des soins de santé axés sur la valeur

« Coordination des soins et optimisation des résultats grâce à la technologie »

- Une tendance importante et croissante sur le marché mondial des soins de santé basés sur la valeur est l’intégration croissante de l’analyse avancée, de l’intelligence artificielle (IA) et des plateformes de santé numériques pour améliorer la coordination des soins, améliorer les résultats des patients et réduire les coûts globaux des soins de santé.

- Par exemple, Epic et Cerner proposent désormais des modules basés sur l'IA qui prennent en charge la stratification prédictive des risques et la planification des soins en temps réel, tandis que les plateformes de soins connectés de Philips permettent une surveillance à distance et une intervention précoce pour les maladies chroniques.

- Les solutions basées sur l'IA sont de plus en plus utilisées pour identifier les lacunes en matière de soins, personnaliser les plans de traitement et optimiser les flux de travail cliniques en analysant de vastes ensembles de données sur plusieurs populations. Par exemple, IBM Watson Health utilise l'apprentissage automatique pour aider les cliniciens à adapter les traitements aux profils de chaque patient.

- L'utilisation généralisée de la télésanté, des appareils portables et des portails d'engagement des patients permet un suivi de la santé en temps réel, une communication continue et une intervention proactive, en particulier dans la gestion des soins chroniques

- L'intégration de ces outils aux systèmes de DSE et aux plateformes payeurs-fournisseurs garantit une prise de décision centralisée et basée sur les données dans tous les établissements de santé, améliorant ainsi la responsabilité et la transparence dans la prestation des soins.

- Cette tendance vers une infrastructure de soins de santé intelligente, interopérable et axée sur les résultats transforme les attentes des patients et les opérations des prestataires à l'échelle mondiale, favorisant un environnement de soins plus personnalisé et plus durable.

- Par conséquent, des acteurs majeurs tels qu'Allscripts et Oracle Health élargissent leurs portefeuilles de soins basés sur la valeur en intégrant des solutions d'analyse, d'automatisation et de gestion des patients à distance adaptées à l'évolution des modèles de soins.

Dynamique du marché des soins de santé basés sur la valeur

Conducteur

« Augmentation des coûts des soins de santé et transition vers un remboursement basé sur les résultats »

- Le fardeau croissant des dépenses de santé dans le monde, associé à la demande de meilleurs résultats cliniques et d'une prestation de soins efficace, constitue un moteur majeur de l'adoption de modèles de soins de santé fondés sur la valeur.

- Par exemple, les Centers for Medicare & Medicaid Services (CMS) des États-Unis continuent de promouvoir des programmes tels que le Medicare Shared Savings Program (MSSP) et le Bundled Payments for Care Improvement (BPCI), qui incitent les prestataires à améliorer la qualité des soins tout en réduisant les coûts.

- Les modèles de soins basés sur la valeur récompensent les prestataires de soins pour la prestation de soins efficaces en liant les remboursements aux indicateurs de qualité et aux résultats des patients, réduisant ainsi les procédures inutiles et les réadmissions hospitalières évitables.

- Alors que les maladies chroniques continuent de dominer les coûts mondiaux des soins de santé, l’accent mis sur les soins préventifs, coordonnés et à long terme dans le cadre de cadres fondés sur la valeur s’avère crucial pour la durabilité.

- Les payeurs privés, les gouvernements et les employeurs s'alignent de plus en plus sur ce changement, encourageant la participation des prestataires et stimulant la transformation systémique vers une prestation de soins axée sur la qualité et la valeur.

Retenue/Défi

« Silos de données, lacunes d'interopérabilité et coûts de mise en œuvre »

- Malgré une dynamique croissante, la nature fragmentée des systèmes informatiques de santé et le manque de normes d'interopérabilité demeurent des obstacles importants à la mise en œuvre efficace de modèles de soins de santé fondés sur la valeur.

- De nombreux prestataires sont confrontés à des DSE, des plateformes d'analyse et des systèmes de facturation déconnectés, ce qui rend difficile la mesure des résultats, le partage des données et la gestion holistique des patients tout au long du continuum de soins.

- Par exemple, les cliniques de petite et moyenne taille sont souvent confrontées à des coûts initiaux élevés pour l’adoption de plateformes intégrées et la formation du personnel, ce qui retarde leur transition vers des cadres basés sur la valeur.

- Les préoccupations concernant la confidentialité des données, les exigences réglementaires incohérentes selon les régions et le suivi complexe des résultats entravent encore davantage l’adoption généralisée, en particulier dans les pays à revenu faible et intermédiaire.

- Surmonter ces défis nécessitera des efforts coordonnés entre les secteurs public et privé, en mettant l'accent sur la création de systèmes sécurisés et interopérables, en offrant des incitations financières et en soutenant les prestataires de soins de santé avec des conseils techniques et des solutions évolutives.

Portée du marché des soins de santé basés sur la valeur

Le marché est segmenté sur la base du modèle, du déploiement, de la plate-forme et de l’application.

- Par modèle

Sur la base du modèle, le marché des soins de santé axés sur la valeur est segmenté en organisations de soins responsables (ACO), centres médicaux centrés sur le patient (PCMH), paiement à la performance (P4P) et paiements groupés. Le segment des organisations de soins responsables (ACO) a dominé le marché avec la plus grande part de chiffre d'affaires (37,0 %) en 2024, grâce à son efficacité à favoriser la coordination des soins, à améliorer les résultats des patients et à réduire les dépenses médicales inutiles grâce à une responsabilité partagée. Les ACO sont particulièrement répandues dans le système de santé américain, où les CMS et les payeurs privés incitent les prestataires à respecter les critères de qualité tout en maîtrisant les coûts.

Le segment des paiements groupés devrait connaître la croissance la plus rapide, soit 20,5 % entre 2025 et 2032. Il adapte les incitations financières aux résultats en proposant un remboursement fixe pour des traitements ou des épisodes de soins spécifiques. Ce modèle gagne du terrain à l'échelle mondiale grâce à son potentiel de réduction des coûts et d'amélioration de la transparence, notamment pour les interventions chirurgicales et les soins chroniques.

- Par déploiement

En termes de déploiement, le marché des soins de santé à valeur ajoutée se segmente en solutions cloud et sur site. Le segment cloud détenait la plus grande part de marché, avec 58,2 % en 2024, grâce à son évolutivité, sa rentabilité et sa facilité d'intégration aux systèmes informatiques de santé modernes. Les plateformes cloud offrent des analyses en temps réel, un accès à distance et une interopérabilité améliorée, ce qui les rend parfaitement adaptées aux besoins en données des systèmes de soins à valeur ajoutée.

Le segment sur site devrait connaître la croissance la plus rapide au cours de la période de prévision, dans les établissements de santé exigeant un contrôle strict des données et une conformité réglementaire. Il est particulièrement utilisé dans les établissements traditionnels disposant d'une infrastructure informatique interne, même si sa part de marché devrait progressivement diminuer grâce à la flexibilité opérationnelle des solutions cloud.

- Par plateforme

Sur la base des plateformes, le marché des soins de santé à valeur ajoutée se segmente en solutions autonomes et intégrées. Le segment des plateformes intégrées domine le marché avec une part de marché de 62,7 % en 2024, porté par la demande croissante de systèmes complets intégrant les DMP, les outils d'analyse, la gestion des réclamations et les fonctionnalités d'engagement des patients. Les plateformes intégrées assurent une circulation fluide des données entre les différents établissements de soins, améliorant ainsi le suivi des résultats et la collaboration entre les prestataires dans le cadre de modèles à valeur ajoutée.

Le segment des solutions autonomes devrait connaître la croissance la plus rapide au cours de la période de prévision, car des fonctionnalités spécifiques, telles que l'analyse des résultats ou les solutions de facturation, sont nécessaires sans intégration complète du système. Cependant, sa croissance devrait être modérée en raison de la préférence croissante pour les écosystèmes entièrement intégrés.

- Par application

En termes d'application, le marché des soins de santé axés sur la valeur est segmenté entre hôpitaux, cliniques, compagnies d'assurance et organismes gouvernementaux. Le segment des hôpitaux a dominé le marché avec la plus grande part de chiffre d'affaires (49,8 %) en 2024, en raison de son rôle central dans la prestation de soins coordonnés entre les spécialités, la prise en charge des maladies chroniques et l'intégration des stratégies de santé publique. Les hôpitaux sont souvent les premiers à adopter des plateformes de soins avancées axées sur la valeur, soutenues par des équipes informatiques dédiées et des mécanismes de financement.

Le segment des compagnies d'assurance devrait connaître le TCAC le plus rapide, soit 18,9 % entre 2025 et 2032, les organismes payeurs adoptant de plus en plus des modèles de remboursement basés sur la valeur et des plateformes d'analyse pour évaluer la performance des prestataires et encourager les soins axés sur les résultats. Cette évolution accélère les investissements dans les technologies basées sur les données et les partenariats stratégiques avec les prestataires afin d'aligner les objectifs financiers et cliniques.

Analyse régionale du marché des soins de santé axés sur la valeur

- L'Amérique du Nord a dominé le marché des soins de santé basés sur la valeur avec la plus grande part de revenus de 41,8 % en 2024, grâce à un soutien politique solide, à une infrastructure informatique de santé avancée et à la mise en œuvre généralisée de programmes basés sur la valeur tels que les ACO et les paiements groupés, en particulier aux États-Unis.

- Les prestataires de soins de santé et les payeurs de la région privilégient de plus en plus les modèles de soins axés sur les résultats, soutenus par l'adoption généralisée des dossiers de santé électroniques, des plateformes d'analyse avancées et des outils de gestion de la santé de la population.

- Les dépenses de santé élevées de la région, les cadres réglementaires robustes et l'alignement stratégique des secteurs privé et public autour de soins centrés sur le patient ont fait de l'Amérique du Nord un leader mondial dans l'adoption de soins de santé basés sur la valeur, en particulier aux États-Unis où les réseaux de prestation de soins intégrés (IDN) et les organisations de soins responsables (ACO) se développent rapidement.

Aperçu du marché américain des soins de santé axés sur la valeur

Le marché américain des soins de santé axés sur la valeur a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 82,5 %, grâce à des initiatives fédérales fortes telles que le Medicare Shared Savings Program (MSSP), les Accountable Care Organizations (ACO) et le Bundled Payments for Care Improvement (BPCI). L'infrastructure informatique de santé avancée du pays, l'utilisation généralisée des dossiers médicaux électroniques (DME) et l'accent mis sur le remboursement basé sur la performance ont fait du pays un leader mondial des soins axés sur la valeur. L'accent croissant mis sur la gestion de la santé de la population, le contrôle des maladies chroniques et l'innovation numérique renforcent encore la position du marché américain.

Aperçu du marché européen des soins de santé axés sur la valeur

Le marché européen des soins de santé fondés sur la valeur devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, sous l'effet de la pression croissante exercée sur les systèmes de santé pour améliorer la qualité tout en maîtrisant les coûts. Les pays de l'UE pilotent activement des modèles de remboursement basés sur les résultats et exploitent les outils de santé numérique pour améliorer l'efficacité des soins. Les politiques nationales de pays comme l'Allemagne, le Royaume-Uni et les Pays-Bas s'alignent de plus en plus sur les principes fondés sur la valeur. Cette croissance régionale est également soutenue par la collaboration transfrontalière en matière de données de santé et par des cadres réglementaires solides favorisant l'interopérabilité et des soins centrés sur le patient.

Aperçu du marché britannique des soins de santé axés sur la valeur

Le marché britannique des soins de santé axés sur la valeur devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, soutenu par les initiatives du NHS axées sur les systèmes de soins intégrés (SSI), les paiements basés sur les résultats et la gestion des maladies à long terme. La volonté du pays de numériser les services de santé, conjuguée aux partenariats public-privé, accélère la transition vers une prestation de soins axée sur la valeur. Face à la demande croissante de transparence, de maîtrise des coûts et d'amélioration de la satisfaction des patients, le système de santé britannique intègre progressivement des approches fondées sur la valeur, tant au niveau régional que national.

Aperçu du marché allemand des soins de santé axés sur la valeur

Le marché allemand des soins de santé axés sur la valeur devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par les réformes du système de santé favorisant un remboursement basé sur la qualité et par d'importants efforts de transformation numérique. Le système de santé universel du pays adopte des projets pilotes axés sur la valeur, axés sur la gestion des maladies chroniques, la coordination des soins et l'intégration de l'analyse des données. L'accent mis par l'Allemagne sur la durabilité, la transparence des résultats et les pratiques fondées sur des données probantes favorise l'adoption de modèles récompensant les prestataires en fonction des résultats des patients plutôt que du volume de services.

Aperçu du marché des soins de santé axés sur la valeur en Asie-Pacifique

Le marché des soins de santé axés sur la valeur en Asie-Pacifique devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé, soit 24,7 % sur la période de prévision 2025-2032, porté par la hausse des dépenses de santé, la prévalence croissante des maladies chroniques et l'adoption de la santé numérique dans des pays comme la Chine, le Japon et l'Inde. Les initiatives gouvernementales visant à améliorer l'accès, à réduire la fragmentation des soins et à moderniser les systèmes de remboursement accélèrent l'intérêt régional pour les soins axés sur la valeur. La pénétration croissante des plateformes cloud et des solutions de santé mobiles permet une mise en œuvre évolutive dans les milieux de santé urbains et ruraux.

Aperçu du marché japonais des soins de santé axés sur la valeur

Le marché japonais des soins de santé axés sur la valeur prend de l'ampleur en raison du vieillissement de la population, des coûts élevés des soins et de l'importance croissante accordée à la coordination des soins. Le gouvernement encourage la transformation numérique de la santé par le biais d'initiatives telles que des cadres de partage de données et des programmes de soins à distance. Les modèles axés sur la valeur sont de plus en plus adoptés pour gérer les maladies chroniques et réduire les réadmissions à l'hôpital. La culture japonaise des soins de santé, axée sur la technologie, ainsi que l'intégration de l'IA et de l'IoT dans le suivi des patients, façonnent un écosystème basé sur les données, idéal pour des soins axés sur les résultats.

Aperçu du marché indien des soins de santé axés sur la valeur

En 2024, le marché indien des soins de santé axés sur la valeur représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, grâce à l'urbanisation rapide du pays, à l'essor de la classe moyenne et aux régimes d'assurance maladie soutenus par l'État, comme Ayushman Bharat. Alors que les prestataires de soins de santé privilégient la valeur au détriment du volume, les investissements dans la télésanté, l'analyse de santé et les dossiers médicaux numériques permettent le déploiement de modèles de soins axés sur la valeur. La vigueur du secteur technologique indien et la demande croissante de soins de santé de qualité et abordables, tant dans les secteurs privé que public, positionnent le pays comme un pôle de croissance majeur pour les soins axés sur la valeur dans la région.

Part de marché des soins de santé basés sur la valeur

Le secteur des soins de santé axés sur la valeur est principalement dirigé par des entreprises bien établies, notamment :

- Optum, Inc. (États-Unis)

- Oracle Health (États-Unis)

- Epic Systems Corporation (États-Unis)

- McKesson Corporation (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- Siemens Healthineers AG (Allemagne)

- GE HealthCare (États-Unis)

- IBM Watson Health (États-Unis)

- Humana Inc. (États-Unis)

- Cigna Corporation (États-Unis)

- Elevance Health (États-Unis)

- Health Catalyst Inc. (États-Unis)

- Medecision, Inc. (États-Unis)

- eClinicalWorks, LLC (États-Unis)

- NextGen Healthcare, Inc. (États-Unis)

- athenahealth, Inc. (États-Unis)

- Inovalon Holdings, Inc. (États-Unis)

- NantHealth, Inc. (États-Unis)

Quels sont les développements récents sur le marché mondial des soins de santé basés sur la valeur ?

- En avril 2023, Philips a annoncé l'extension de sa plateforme d'analyse des performances d'entreprise, intégrant des outils d'IA pour soutenir une prestation de soins de santé axée sur la valeur. Cette plateforme aide les professionnels de santé à mesurer les résultats, à identifier les lacunes en matière de soins et à optimiser l'allocation des ressources, en phase avec l'évolution mondiale vers des soins centrés sur le patient. Cette initiative renforce l'orientation stratégique de Philips : favoriser une prise de décision éclairée par les données et améliorer la valeur tout au long du parcours de soins.

- En mars 2023, UnitedHealth Group, par l'intermédiaire de sa division Optum, a lancé une nouvelle initiative visant à accélérer l'adoption de soins basés sur la valeur dans les cabinets médicaux indépendants aux États-Unis. Ce programme comprend des modèles d'économies partagées, des outils numériques et des ressources de coordination des soins, permettant aux prestataires de passer d'un paiement à l'acte à un remboursement basé sur les résultats. Cet effort témoigne du leadership continu de l'entreprise dans la promotion de solutions de soins intégrées et rentables.

- En mars 2023, Cerner Corporation (qui fait désormais partie d'Oracle Health) a dévoilé des améliorations à ses solutions de gestion de la santé publique, axées sur les contrats de soins à valeur ajoutée. La plateforme mise à niveau intègre des modules d'analyse prédictive, d'intégration des déterminants sociaux de la santé et de planification des soins, visant à aider les prestataires et les organismes payeurs à obtenir des résultats de santé mesurables. Cette évolution souligne le rôle des plateformes interopérables et basées sur les données dans le développement des soins à valeur ajoutée.

- En février 2023, Humana Inc. s'est associée à ChenMed pour étendre les services de soins primaires axés sur la valeur aux membres de Medicare Advantage dans plusieurs États américains. Ce partenariat vise à améliorer les résultats de santé grâce à des modèles de soins personnalisés et collaboratifs, en particulier pour les populations mal desservies. Cette collaboration illustre la tendance croissante des partenariats payeurs-prestataires à stimuler l'innovation dans la prestation de soins axés sur la valeur.

- En janvier 2023, Allscripts Healthcare Solutions a annoncé de nouvelles fonctionnalités pour sa plateforme Veradigm, conçues pour optimiser le suivi des performances dans le cadre des accords de soins basés sur la valeur. Ces améliorations comprennent des rapports qualité en temps réel, des outils d'ajustement des risques et des fonctionnalités de collaboration avec les payeurs. L'investissement continu d'Allscripts dans l'analyse et l'infrastructure numérique témoigne de son engagement à accompagner les prestataires dans la réussite des systèmes de remboursement basés sur la performance.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.