Global Vaping Illness Market

Taille du marché en milliards USD

TCAC :

%

USD

45.74 Billion

USD

67.06 Billion

2025

2033

USD

45.74 Billion

USD

67.06 Billion

2025

2033

| 2026 –2033 | |

| USD 45.74 Billion | |

| USD 67.06 Billion | |

| % | |

|

Segmentation mondiale du marché des maladies du vapotage, par traitement (antibiotiques, antiviraux, corticostéroïdes, etc.), diagnostic (tomographie assistée, radiographie thoracique, etc.), symptômes (brièveté de la respiration, toux, fièvre et frissons, diarrhée, vomissements, maux de tête, rythme cardiaque rapide, étourdissements, douleurs thoraciques, etc.), posologie (injection, comprimés, etc.), voie d'administration (oral, intraveineux, etc.), utilisateurs finaux (cliniques, hospitaliers, etc.), canal de distribution ( Pharmacie hospitalière, pharmacie de détail et pharmacie en ligne) - Tendances et prévisions de l'industrie jusqu'en 2033

Vapotage des maladiesAperçu du marché

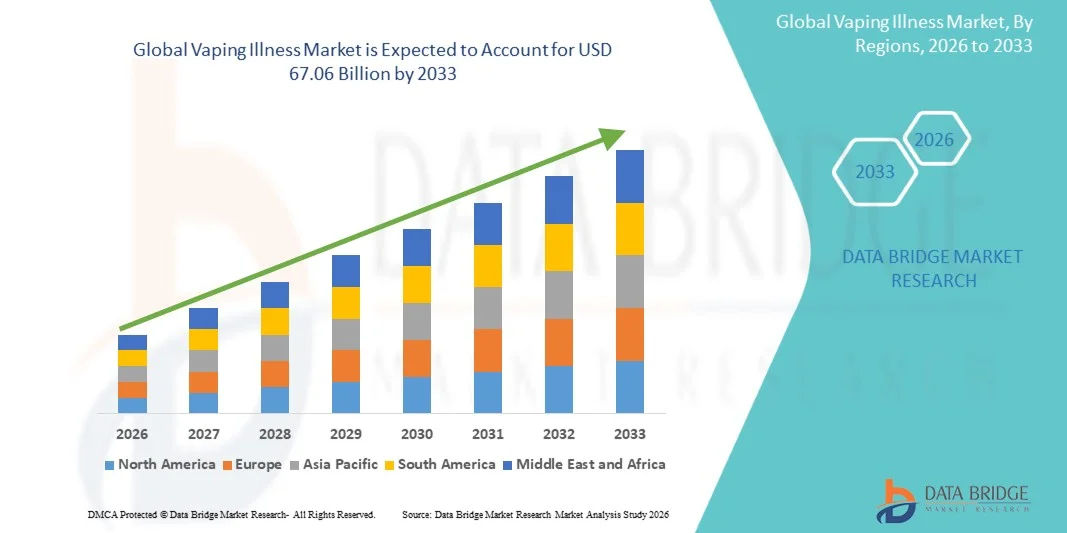

Le marché mondial de la maladie de Vaping a été évalué à45,74 milliards de dollars en 2025et devrait atteindre67,06 milliards de dollars en 2033, croissance à unTCAC de 4,90 % entre 2026 et 2033. Le marché mondial de la maladie de Vaping connaît une croissance régulière due à l'augmentation de l'incidence des blessures pulmonaires associées à la cigarette électronique ou au vaping (EVALI), à la sensibilisation accrue aux risques pour la santé respiratoire liés aux produits de vapotage de la nicotine et du THC et à l'accent accru mis sur le diagnostic précoce et la gestion des soins respiratoires. L'utilisation croissante des cigarettes électroniques chez les adolescents et les jeunes adultes, associée aux complications pulmonaires à long terme associées à l'exposition chimique liée au vapotage, accélère encore la demande de solutions diagnostiques, de soins d'urgence et de traitement respiratoire à long terme.

La prévalence croissante des troubles respiratoires liés au vapotage, associée à une réglementation plus stricte du gouvernement sur les produits de la cigarette électronique, les substances aromatisées de vapotage et les restrictions d'accès des jeunes, oblige les systèmes de santé, les autorités de réglementation et les organismes de santé publique à renforcer les cadres de surveillance, de dépistage et de traitement. Les hôpitaux et les centres de soins d'urgence gèrent de plus en plus les cas de lésions pulmonaires aiguës liées au vapotage, tandis que les campagnes de santé publique et les interventions stratégiques se concentrent sur les programmes de prévention, de sensibilisation et de soutien au renoncement. Cette combinaison de l'augmentation du fardeau clinique et des mesures réglementaires façonne le paysage mondial du traitement et de la gestion des maladies vapotantes.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché mondial de la maladie de Vaping avec la plus grande part de revenus de 36,28 % en 2025, appuyée par des infrastructures de soins respiratoires de pointe, une grande sensibilisation à la cigarette électronique ou aux lésions pulmonaires associées au vapotage (EVALI) et une forte disponibilité d'installations de soins critiques et de traitement d'urgence.

- Le segment des corticostéroïdes a dominé le marché avec une part de 44,62 % en 2025, en raison de leur utilisation clinique généralisée dans la réduction de l'inflammation pulmonaire, la gestion de la détresse respiratoire aiguë et l'amélioration des résultats de récupération dans les cas graves de lésions pulmonaires liées au vapotage.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide, avec un TCAC de 7,4 % entre 2026 et 2033, alimenté par une sensibilisation accrue à l'adoption du vaccin, l'amélioration des infrastructures de soins de santé, l'augmentation du fardeau des maladies respiratoires et l'élargissement des capacités de diagnostic en Chine, en Inde et au Japon.

- Le segment de la Tomographie Computée (CT) Scan est le type de diagnostic qui connaît la plus forte croissance et devrait enregistrer un TCAC de 7,1 %, ce qui reflète la dépendance croissante à l'imagerie à haute résolution pour la détection précoce des lésions pulmonaires et des complications pulmonaires liées au vapotage.

- Le segment Shortness of Breath domine la catégorie des symptômes avec une part des revenus de 42,15 % en 2025, en raison de sa forte prévalence comme principale présentation clinique dans les cas de détresse respiratoire induite par le vapotage.

- Le segment intraveineux représente 57,88 % du marché, préféré en milieu hospitalier et en milieu d'urgence pour la livraison rapide de médicaments dans les cas aigus et graves de lésions pulmonaires liées au vapotage.

- Le segment des hôpitaux domine la catégorie des utilisateurs finals avec une part des revenus de 48,93 % en 2025, soutenue par un débit élevé de patients pour les soins respiratoires d'urgence, la disponibilité d'unités de soins intensifs et des installations avancées d'imagerie diagnostique.

- Le segment de la pharmacie hospitalière est le canal de distribution qui connaît la croissance la plus rapide, avec un TCAC de 6,9 %, en raison de l'augmentation des traitements hospitaliers, de la disponibilité de médicaments pour les soins critiques et des exigences strictes en matière de surveillance clinique pour la gestion de la maladie.

- Le segment de l'injection a dominé le marché avec une part de 63,18 % en 2025, en raison de son action thérapeutique rapide dans les situations d'urgence et de soins critiques. Les corticostéroïdes intraveineux et les médicaments de soutien sont largement administrés chez les patients hospitalisés sous EVALI.

Taille du marché et prévisions

- Valeur marchande mondiale (2025): USD 45,74 milliards

- Valeur marchande prévue (2033) : 67,06 milliards de dollars

- Prévisions CAGR (2026-2033): 4,90%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et portée mondialeSegmentation du marché de la vapotage des maladies

|

Attributs |

Clé de détection des maladiesPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• Johnson & Johnson (États-Unis) |

|

Possibilités de marché |

· L'adoption croissante de diagnostics respiratoires à l'IA présente · Expansion de technologies d'imagerie de pointe comme le scanner, les rayons X numériques et les plateformes de radiologie assistées par l'IA · Demande croissante de développement thérapeutique ciblé |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché mondial du vapotage des maladies

Tendance : Incidence croissante des cas d'EVALI et renforcement de la surveillance de la santé publique

Les dispensateurs de soins de santé sont de plus en plus témoins de cas d'EVALI, en particulier chez les jeunes adultes et les adolescents, ce qui entraîne des initiatives de surveillance et de détection précoce dans les hôpitaux et les établissements de soins d'urgence. Selon les U.S. Centers for Disease Control and Prevention (CDC), des milliers d'hospitalisations liées à des lésions pulmonaires associées au vapotage ont été signalées au cours de la période de pointe de l'éclosion en 2019-2021, soulignant la nécessité urgente d'améliorer les protocoles de diagnostic. Les hôpitaux adoptent des voies d'évaluation respiratoire normalisées et des outils de dépistage de l'exposition toxique afin d'identifier rapidement les lésions pulmonaires liées au vapotage. De plus, des campagnes de sensibilisation de plus en plus nombreuses menées par les organismes de santé publique améliorent la reconnaissance précoce des symptômes, comme l'essoufflement, la douleur thoracique et la toux, ce qui permet une intervention clinique plus rapide et réduit les complications respiratoires graves.

Dynamique du marché mondial du vapotage des maladies

Principaux moteurs du marché : sensibilisation et progrès en matière de diagnostic respiratoire

La prise de conscience croissante des lésions pulmonaires associées au vapotage et l'amélioration des technologies de diagnostic respiratoire stimulent considérablement la demande sur le marché de solutions de détection et de traitement précoces. Les techniques d'imagerie avancées telles que les scanners de la poitrine et les rayons X numériques sont largement utilisées pour identifier les profils d'inflammation pulmonaire associés à EVALI, améliorant la précision diagnostique dans les services d'urgence. Par exemple, les rapports cliniques des principaux hôpitaux américains indiquent que l'imagerie par CT précoce a amélioré les taux de détection des lésions pulmonaires liées au vapotage dans les cas respiratoires aigus. Les entreprises pharmaceutiques et les fournisseurs de soins de santé investissent également dans des protocoles de traitement à base de corticostéroïdes et des thérapies respiratoires de soutien pour gérer l'inflammation et améliorer les résultats de rétablissement des patients. L'expansion des systèmes de surveillance de la santé publique et l'augmentation de la déclaration des complications respiratoires liées au vapotage renforcent encore la croissance du marché.

Principales contraintes et difficultés : complexité diagnostique et données cliniques à long terme limitées

Un défi majeur sur le marché de l'EVALI est la difficulté de diagnostiquer les lésions pulmonaires associées au vapotage en raison des symptômes qui se chevauchent avec d'autres maladies respiratoires comme la pneumonie, la grippe et la COVID-19. L'absence d'un seul biomarqueur définitif entraîne souvent un retard ou un mauvais diagnostic, ce qui a des répercussions sur les résultats du traitement. De plus, les données cliniques à long terme limitées sur la progression et la récurrence d'EVALI limitent l'élaboration de lignes directrices normalisées pour le traitement. Dans de nombreuses régions en développement, le manque de sensibilisation des fournisseurs de soins de santé primaires et l'accès limité aux systèmes d'imagerie avancés compliquent encore davantage le diagnostic précoce. Ces facteurs entravent collectivement une gestion clinique cohérente et ralentissent l'adoption de voies de traitement spécialisées.

Possibilité de marché clé : expansion de la recherche sur les diagnostics respiratoires et la toxicologie à base d'IA

L'adoption croissante de l'intelligence artificielle dans l'imagerie médicale et le diagnostic des maladies respiratoires représente une opportunité importante pour le marché EVALI. Les systèmes d'interprétation de l'analyse par scan à l'aide de l'IA améliorent la rapidité et la précision de la détection des lésions pulmonaires en identifiant des profils d'inflammation subtils qui peuvent être omis dans l'analyse d'imagerie conventionnelle. Les instituts de recherche des États-Unis, de l'Europe et de l'Asie-Pacifique élaborent activement des modèles prédictifs pour évaluer la progression des lésions pulmonaires liées au vapotage et la cote de risque du patient. Par exemple, les outils de radiologie assistés par l'IA déployés dans les grands réseaux hospitaliers réduisent le délai de diagnostic dans les cas respiratoires aigus. On s'attend à ce que les investissements croissants dans la recherche en toxicologie, combinés à une collaboration croissante entre les entreprises de technologie de la santé et les établissements universitaires, accélèrent l'innovation dans les stratégies mondiales de détection et de traitement des lésions pulmonaires liées au vapotage.

Portée du marché mondial des maladies du Vaping

Le marché des maladies du Vaping est segmenté en fonction du traitement, du diagnostic, des symptômes, de la posologie, de la voie d'administration, des utilisateurs finaux et du canal de distribution.

- Par traitement

Sur la base du traitement, le marché mondial des maladies du Vaping est segmenté en antibiotiques, antiviraux, corticoïdes et autres. Le segment des corticostéroïdes a dominé le marché avec une part de 46,82 % en 2025, en raison de sa forte efficacité clinique dans la réduction de l'inflammation pulmonaire et l'amélioration des résultats respiratoires dans les cas graves d'EVALI. Ces thérapies sont largement utilisées dans les services d'urgence des hôpitaux et les unités de soins intensifs pour le contrôle rapide des symptômes. Le segment des antibiotiques est également largement adopté pour gérer les infections bactériennes secondaires associées aux lésions pulmonaires liées au vapotage. Le segment Antivirals est utilisé en cas de co-infection virale suspectée, en particulier chez les patients immunodéprimés. L'adoption croissante par les hôpitaux d'approches de thérapie combinée renforce encore l'efficacité du traitement. La sensibilisation accrue des pulmonologues et des médecins d'urgence appuie une intervention thérapeutique précoce. Les protocoles à base de corticostéroïdes sont de plus en plus normalisés dans les lignes directrices cliniques des systèmes de santé développés. La disponibilité croissante de formulations génériques améliore l'accessibilité et l'accessibilité des marchés émergents. L'expansion des formules hospitalières favorise davantage la pénétration du traitement. Le segment Autres comprend l'oxygénothérapie de soutien et les bronchodilatateurs utilisés dans les cas de détresse respiratoire sévère. Augmenter la recherche clinique optimise les stratégies posologiques pour améliorer les résultats. On s'attend à ce que le segment des corticostéroïdes soit témoin du TCAC le plus rapide de 7,1 %, de 2026 à 2033, en raison de l'adoption croissante de soins actifs et de l'amélioration des taux de réponse clinique.

Le segment des antiviraux devrait connaître le TCAC le plus rapide de 6,8 % entre 2026 et 2033, en raison de l'identification accrue des co-infections virales dans les cas de lésions pulmonaires liées au vapotage. La précision accrue du diagnostic dans les laboratoires hospitaliers permet une meilleure différenciation entre les lésions pulmonaires virales et chimiques. L'utilisation croissante de traitements antiviraux à large spectre dans les soins d'urgence améliore la stabilisation des patients. L'expansion de la préparation des hôpitaux aux affections respiratoires mixtes favorise l'adoption. L'augmentation de la recherche sur les déclencheurs inflammatoires viraux liés à l'exposition au vapotage renforce la pertinence clinique. Les entreprises pharmaceutiques élaborent des préparations antivirales ciblées pour les complications respiratoires. L'augmentation des admissions en soins intensifs augmente la demande de thérapie antivirale. Une meilleure sensibilisation des pulmonologues accélère la prescription précoce. L'expansion des infrastructures de soins de santé en Asie-Pacifique favorise l'accessibilité. L'intégration des protocoles antiviraux dans les lignes directrices sur les soins respiratoires appuie un traitement normalisé. La croissance des essais cliniques sur le traitement combiné favorise l'adoption. L'augmentation du financement public pour la gestion des maladies respiratoires appuie l'expansion du marché.

- Par diagnostic

Sur la base du diagnostic, le marché mondial des maladies du vapotage est segmenté en tomographie (CT), radiographie thoracique et autres. Le segment de la Tomographie Computée (CT) Scan a dominé le marché avec une part de 52,14 % en 2025, en raison de sa grande précision dans la détection des profils d'inflammation pulmonaire et des opacités de verre au sol associées à EVALI. L'imagerie par TDM est largement préférée dans les milieux de soins d'urgence et critiques pour un diagnostic rapide et la planification du traitement. Le segment Chest X-Ray demeure un outil de diagnostic de première ligne en raison de sa rentabilité et de sa grande disponibilité dans les hôpitaux et les cliniques. Le recours accru aux services de radiologie pour le dépistage d'urgence favorise la détection précoce des maladies. Les protocoles d'imagerie avancés améliorent la différenciation entre les lésions pulmonaires liées au vapotage et les maladies respiratoires infectieuses. L'intégration de l'analyse de l'imagerie basée sur l'IA améliore la précision diagnostique et réduit le temps d'interprétation. Aux États-Unis et en Europe, les hôpitaux déploient de plus en plus de systèmes d'imagerie numérique pour accélérer les flux de travail. L'augmentation des investissements dans les infrastructures de diagnostic améliore l'accès dans les régions émergentes. Les systèmes d'imagerie portatifs gagnent en traction dans les établissements de soins ruraux et éloignés. Le segment Autres comprend la bronchoscopie et les tests toxicologiques en laboratoire. La dépendance clinique croissante à l'égard de l'imagerie par CT pour les cas respiratoires graves renforce l'adoption du marché. On s'attend à ce que le segment de l'analyse de CT soit témoin du TCAC le plus rapide de 7,4 % entre 2026 et 2033, en raison de la demande croissante d'imagerie pulmonaire à haute résolution.

Le segment de la poitrine X-Ray devrait être témoin du TCAC le plus rapide de 6,7 % de 2026 à 2033, en raison de sa rentabilité et de sa disponibilité généralisée dans les centres de soins primaires. L'utilisation croissante des appareils portatifs à rayons X en situation d'urgence et en milieu rural améliore les taux de diagnostic précoce. L'afflux croissant de patients dans les services ambulatoires favorise une forte adoption. Les initiatives gouvernementales croissantes visant à renforcer les infrastructures de diagnostic de base dans les pays en développement stimulent la demande. L'intégration des systèmes de radiographie numérique améliore la clarté de l'image et la précision du diagnostic. Une sensibilisation accrue des médecins généraux accélère l'adoption du dépistage précoce. L'expansion des installations de soins d'urgence répond aux besoins d'imagerie rapide. La radiographie pulmonaire demeure l'outil diagnostique de première ligne dans les cas présumés de toxicité respiratoire. L'augmentation de la couverture d'assurance pour les procédures d'imagerie de base améliore l'accessibilité. Les améliorations technologiques continues du matériel d'imagerie améliorent l'efficacité. L'élargissement de l'accès aux soins de santé en Asie et dans le Pacifique favorise une forte adoption.

- Par symptômes

Sur la base des symptômes, le marché mondial des maladies du vapotage est segmenté en essoufflement, toux, fièvre et frissons, diarrhée, vomissements, maux de tête, battements de coeur rapides, vertiges, douleurs thoraciques, etc. Le segment Shortness of Breath a dominé le marché avec une part de 38,27 % en 2025, car il est le symptôme le plus fréquemment rapporté et cliniquement significatif des patients EVALI. Ce symptôme entraîne fréquemment des hospitalisations d'urgence et une évaluation respiratoire immédiate. Des douleurs thoraciques et de la toux sont également largement signalées dans les cas modérés à graves, ce qui contribue à une suspicion clinique précoce. La fièvre et les frissons sont souvent associés à une réponse inflammatoire et à des infections secondaires. Les symptômes gastro-intestinaux tels que la diarrhée et les vomissements sont de plus en plus reconnus dans les études cliniques. Des symptômes neurologiques tels que céphalées et vertiges sont observés dans les cas de toxicité sévère. Les battements cardiaques rapides sont généralement liés à l'hypoxie et à la détresse respiratoire. Les hôpitaux mettent en place des systèmes de tri basés sur les symptômes pour un diagnostic plus rapide. La sensibilisation accrue du public aux risques liés au vapotage améliore la déclaration précoce des symptômes. Les services d'urgence utilisent des protocoles normalisés de dépistage respiratoire. Le segment Autres comprend la fatigue et la faiblesse généralisée. Le segment Shortness of Breath devrait connaître le TCAC le plus rapide de 7,2 % entre 2026 et 2033, en raison de l'augmentation de l'incidence des complications respiratoires aiguës liées à l'exposition au vapotage.

Le segment de la douleur thoracique devrait être témoin du TCAC le plus rapide de 6,9 % entre 2026 et 2033, en raison de la reconnaissance croissante des complications cardiovasculaires et pleuriques associées aux lésions pulmonaires liées au vapotage. L'augmentation des admissions d'urgence avec des symptômes cardiaques et respiratoires qui se chevauchent stimule l'attention clinique. Une meilleure différenciation diagnostique entre les causes cardiaques et pulmonaires améliore la précision des rapports. Une prise de conscience accrue des patients conduit à des visites plus précoces à l'hôpital. L'utilisation croissante de l'ECG et de la co-évaluation de l'imagerie améliore les taux de détection. L'expansion des unités de soins cardiaques d'urgence favorise une intervention plus rapide. Les études cliniques liant l'exposition au vapotage à l'inconfort thoracique augmentent la sensibilisation. L'augmentation des populations de patients adolescents et jeunes adultes conduit à la déclaration des symptômes. Les hôpitaux adoptent des protocoles d'évaluation cardiopulmonaire intégrés. L'augmentation des connaissances en soins de santé améliore la reconnaissance précoce des symptômes. L'expansion des infrastructures de soins d'urgence favorise un diagnostic rapide. L'accroissement de la recherche sur les réponses à la douleur inflammatoire induite par le vapotage renforce la croissance du marché.

- Par la posologie

Sur la base de la posologie, le marché mondial de la maladie de Vaping est segmenté en injection, comprimés et autres. Le segment de l'injection a dominé le marché avec une part de 63,18 % en 2025, en raison de son action thérapeutique rapide dans les situations d'urgence et de soins critiques. Les corticostéroïdes intraveineux et les médicaments de soutien sont largement administrés chez les patients hospitalisés sous EVALI. Les comprimés sont principalement utilisés dans les cas légers et de récupération pour le traitement ambulatoire continu. Les formulations injectables assurent une biodisponibilité plus rapide des médicaments dans des conditions de détresse respiratoire sévères. Les hôpitaux adoptent de plus en plus des protocoles normalisés de traitement par injection. Les services d'urgence s'appuient sur des thérapies injectables pour contrôler immédiatement les symptômes. L'augmentation des admissions aux soins intensifs pour les lésions pulmonaires liées au vapotage appuie la demande de drogues injectables. Les entreprises pharmaceutiques développent leurs capacités de production de médicaments par voie parentérale. L'amélioration de l'infrastructure hospitalière permet une adoption plus large des thérapies intraveineuses. Le segment Autres comprend les thérapies nébulisées utilisées pour le soutien respiratoire. Les recommandations cliniques recommandent de plus en plus un traitement par corticostéroïde par injection dans les cas graves. Le segment de l'injection devrait connaître le TCAC le plus rapide de 7,0 % entre 2026 et 2033, en raison de l'augmentation de la demande en soins actifs.

Le segment des comprimés devrait connaître le TCAC le plus rapide de 6,6 % entre 2026 et 2033, en raison de la préférence croissante pour la prise en charge des patients externes et à domicile. L'optimisation croissante des coûts des soins de santé encourage l'adoption de la thérapie orale dans les cas légers. L'élargissement de la disponibilité des médicaments d'ordonnance dans les pharmacies de détail et en ligne améliore l'accès. La préférence croissante des patients pour des traitements non invasifs appuie la demande. L'augmentation des soins de suivi après la sortie de l'hôpital stimule l'utilisation des médicaments oraux. Une meilleure connaissance des protocoles de rétablissement respiratoire à long terme renforce l'adhésion. L'expansion des services de télémédecine appuie les thérapies orales sur ordonnance. Les entreprises pharmaceutiques élaborent des formulations à libération prolongée pour une meilleure conformité. L'amélioration de l'accessibilité des soins de santé dans les économies émergentes stimule l'adoption. La préférence croissante des médecins pour le traitement par étapes après le traitement par IV favorise la transition vers les comprimés. L'augmentation de la couverture d'assurance pour les médicaments ambulatoires améliore l'accessibilité.

- Par voie d'administration

Sur la base de la voie d'administration, le marché mondial de la maladie de Vaping est segmenté en voie orale, intraveineuse et autres. Le segment intraveineux a dominé le marché avec une part de 58,91 % en 2025, en raison de son entrée en action rapide et de sa grande efficacité dans la gestion de l'inflammation respiratoire aiguë. Les corticostéroïdes IV sont largement utilisés en milieu hospitalier et en soins intensifs pour les cas d'EVALI sévères. Le segment oral est couramment utilisé pour les cas légers et modérés nécessitant un traitement ambulatoire et des soins de suivi. Le traitement par voie intraveineuse assure une livraison contrôlée des médicaments et des résultats cliniques améliorés dans les situations d'urgence. L'augmentation des taux d'hospitalisation est à l'origine de la demande d'administration de médicaments IV. Les hôpitaux normalisent les protocoles de traitement IV pour les cas de toxicité respiratoire. L'augmentation des investissements dans les infrastructures de soins intensifs favorise l'adoption de thérapies IV. Les thérapies buccales sont largement utilisées dans les soins progressifs après stabilisation. Le segment Autres comprend les thérapies de soutien par inhalation. La préférence clinique pour l'administration IV dans les cas critiques est de renforcer la domination du marché. La sensibilisation aux soins de santé améliore les taux d'intervention précoce. Le segment intraveineux devrait connaître le TCAC le plus rapide de 7,3 % entre 2026 et 2033, en raison de la gravité croissante des complications respiratoires.

Le segment Oral devrait connaître le TCAC le plus rapide de 6,5 %, de 2026 à 2033, en raison de l'évolution croissante vers la gestion des soins ambulatoires et les thérapies de rétablissement à long terme. La préférence croissante pour l'administration de médicaments adaptés aux patients favorise l'adoption de médicaments par voie orale. L'élargissement des réseaux de distribution de pharmacie améliore l'accessibilité des médicaments. Une prise de conscience croissante des soins de santé dans les économies émergentes stimule le traitement précoce. Le recours accru au traitement progressif après hospitalisation renforce la demande. L'amélioration de l'adhésion aux traitements par corticostéroïdes oraux améliore les résultats. L'élargissement des consultations en télésanté appuie la prescription de médicaments oraux. L'innovation pharmaceutique dans les formulations orales améliore la biodisponibilité. La hausse des coûts des soins de santé encourage les soins à domicile. Une préférence accrue des médecins pour les options de traitement non invasives favorise l'adoption. L'élargissement de la couverture d'assurance pour les médicaments oraux améliore l'accessibilité. L'accent mis de plus en plus sur la gestion respiratoire chronique renforce la pénétration du marché.

- Par les utilisateurs finaux

Sur la base des utilisateurs finaux, le marché mondial de la maladie de Vaping est segmenté en clinique, hôpital et autres. Le segment hospitalier a dominé le marché avec une part de 66,42 % en 2025, en raison des taux élevés d'admission des patients pour les complications respiratoires graves nécessitant des soins d'urgence et de soins intensifs. Les hôpitaux sont équipés d'imagerie avancée, de systèmes de soutien respiratoire et d'infrastructures de soins essentiels pour le traitement par EVALI. Les cliniques participent principalement au diagnostic précoce et à la prise en charge des cas légers. L'augmentation des aiguillages des centres de soins primaires entraîne des hospitalisations. Les unités de soins pulmonaires spécialisées améliorent les résultats du traitement. Les hôpitaux intègrent des systèmes de diagnostic basés sur l'IA pour accélérer la prise de décisions. L'augmentation des dépenses de santé soutient l'expansion des infrastructures hospitalières. Les services d'urgence jouent un rôle clé dans la stabilisation initiale du patient. Le segment Autres comprend les centres de soins ambulatoires et les services de télémédecine. Une prise de conscience accrue améliore la détection précoce et les aiguillages hospitaliers. Des réseaux hospitaliers solides dans les pays développés améliorent l'accès au traitement. Le segment hospitalier devrait connaître le TCAC le plus rapide de 7,1 % entre 2026 et 2033, en raison de la gravité croissante des cas respiratoires.

Le segment des cliniques devrait connaître le TCAC le plus rapide de 6,8 % entre 2026 et 2033, en raison de la préférence croissante pour le diagnostic précoce et les soins respiratoires ambulatoires. L'accessibilité accrue des outils de diagnostic dans les centres de soins primaires améliore les taux de détection précoce. La sensibilisation accrue des médecins généraux favorise l'identification rapide des symptômes. L'expansion de l'infrastructure de soins ambulatoires dans les marchés émergents stimule le traitement en clinique. L'adoption croissante de la télémédecine et des consultations numériques améliore l'accessibilité. Les cliniques agissent de plus en plus comme centres de dépistage de la toxicité respiratoire. L'amélioration des systèmes d'aiguillage renforce la connectivité des hôpitaux. L'attention croissante accordée aux soins rentables conduit à la gestion des patients externes. L'augmentation du soutien gouvernemental aux soins de santé primaires renforce les capacités. L'élargissement de la couverture d'assurance pour les consultations externes améliore l'accessibilité. La préférence croissante des patients pour les soins non hospitaliers favorise la croissance des cliniques.

- Par canal de distribution

Sur la base de la chaîne de distribution, le marché mondial des maladies du Vaping est segmenté en pharmacie hospitalière, pharmacie de détail et pharmacie en ligne. Le segment de la pharmacie hospitalière a dominé le marché avec une part de 57,63 % en 2025, en raison de la distribution directe de médicaments pour les patients hospitalisés et les traitements d'urgence. Les pharmacies hospitalières assurent la disponibilité immédiate des corticoïdes, des antibiotiques et des médicaments respiratoires de soutien. Les pharmacies de détail sont largement utilisées pour les traitements ambulatoires et de suivi. Les pharmacies en ligne gagnent en traction grâce à l'adoption croissante de soins de santé numériques. Les hôpitaux tiennent des systèmes stricts d'inventaire des médicaments pour les soins critiques. La hausse des taux d'hospitalisation pour EVALI renforce la demande de pharmacies hospitalières. L'intégration des systèmes électroniques de prescription améliore l'efficacité. Les pharmacies de détail soutiennent l'observance à long terme des médicaments après le congé. Les cadres réglementaires assurent la distribution contrôlée des médicaments respiratoires. Le segment Autres comprend des services de pharmacie spécialisée pour les soins respiratoires chroniques. La numérisation croissante favorise la croissance de la pharmacie en ligne dans les régions développées. Le segment de la pharmacie hospitalière devrait connaître le TCAC le plus rapide de 6,9 % entre 2026 et 2033, en raison de l'augmentation de la demande de traitement en établissement.

Le segment de la pharmacie en ligne devrait connaître le TCAC le plus rapide de 7,2 % entre 2026 et 2033, grâce à l'adoption rapide de soins de santé numériques et à la préférence croissante pour la livraison à domicile de médicaments d'ordonnance. La pénétration croissante des plateformes de cyberpharmacie améliore l'accessibilité des médicaments dans les régions urbaines et semi-urbaines. L'augmentation des consultations en télémédecine stimule directement le respect des prescriptions en ligne. Le développement de l'utilisation du smartphone facilite l'accès aux services de pharmacie numérique. L'amélioration de la facilité de livraison des portes favorise l'adoption des patients. L'appui réglementaire à la distribution de médicaments en ligne renforce l'expansion du marché. L'intégration des systèmes de paiement numériques améliore l'efficacité des transactions. La sensibilisation croissante aux écosystèmes numériques de santé accélère l'adoption. L'élargissement des réseaux logistiques améliore les délais d'exécution. L'augmentation des traitements de suivi respiratoire chronique stimule les ordres répétés. L'augmentation de l'investissement des startups de la technologie pharmaceutique améliore les capacités des plateformes. L'innovation continue dans les infrastructures de soins numériques soutient la croissance à long terme.

Global Vaping Malness Market Analyse régionale

L'Amérique du Nord a dominé le marché de la maladie de Vaping avec la plus grande part de revenus de 36,28 % en 2025, appuyée par une infrastructure de soins respiratoires de pointe, de solides systèmes de surveillance de la santé publique et une incidence élevée de cas de cigarette électronique ou de lésions pulmonaires associées au vapage (EVALI) au cours des années de pointe. La région bénéficie de réseaux bien établis de soins d'urgence, de la disponibilité généralisée d'outils de diagnostic avancés tels que des scans et des radiographies thoraciques, et de protocoles de traitement clinique structurés pour l'insuffisance respiratoire aiguë. Les campagnes de sensibilisation des autorités sanitaires et la surveillance continue des maladies respiratoires liées au vapotage renforcent encore le leadership nord-américain sur le marché mondial.

États-Unis Vaping Malness Market Insight

Le marché américain de la maladie de Vaping connaît une forte croissance en raison de l'incidence croissante des cas d'EVALI, en particulier chez les adolescents et les jeunes adultes, et de l'adoption croissante de protocoles normalisés de diagnostic respiratoire et de dépistage toxicologique dans les hôpitaux. L'infrastructure de soins de santé avancée du pays, le déploiement fort de systèmes de surveillance d'urgence par le CDC et l'utilisation croissante d'approches de traitement à base de corticostéroïdes stimulent l'expansion du marché. De plus, les campagnes de sensibilisation à la santé publique axées sur des symptômes tels que l'essoufflement, la douleur thoracique et la toux améliorent les taux de diagnostic précoce et d'intervention clinique dans les établissements de soins.

Perspectives du marché européen du vapotage des maladies

Le marché européen des maladies dues au vapotage continue de contribuer de manière importante aux recettes mondiales, grâce au renforcement des systèmes de surveillance des maladies respiratoires, à la sensibilisation accrue aux lésions pulmonaires associées au vapotage et à l'adoption croissante de technologies avancées d'imagerie diagnostique. Les hôpitaux et les centres de soins d'urgence de toute la région utilisent de plus en plus les scanners et les radiographies pulmonaires pour identifier rapidement les inflammations pulmonaires. De plus, l'élargissement des initiatives de santé publique et des cadres réglementaires visant à contrôler la sécurité des produits de vapotage favorise la détection précoce et l'amélioration des résultats des patients.

Royaume-Uni Vaping Malness Market Insight

Le marché de la maladie de Vaping au Royaume-Uni connaît une croissance régulière, soutenue par une sensibilisation accrue aux risques respiratoires liés au vapotage et une forte dépendance aux systèmes de soins d'urgence du NHS pour la gestion des lésions pulmonaires aiguës. Les hôpitaux adoptent des voies cliniques normalisées pour diagnostiquer les cas présumés d'EVALI, y compris l'évaluation par imagerie et les protocoles de traitement des corticoïdes. De plus, l'augmentation des campagnes de santé publique et des initiatives de lutte contre le tabagisme améliore la reconnaissance précoce des symptômes et encourage la consultation médicale en temps opportun.

Allemagne Vaping maladie Aperçu du marché

Le marché allemand de la maladie de Vaping ne cesse de croître en raison de la solidité de l'infrastructure de santé, de la grande précision du diagnostic dans la gestion des maladies respiratoires et de l'utilisation croissante des technologies d'imagerie de pointe dans les hôpitaux. Les établissements médicaux tirent parti des scanners et du diagnostic des rayons X pour différencier les lésions pulmonaires associées au vapotage des autres affections respiratoires. De plus, l'accroissement des activités de recherche clinique et l'amélioration de la préparation aux soins d'urgence améliorent la détection précoce et l'efficacité du traitement partout au pays.

Aperçu du marché des maladies du Vaping en Asie-Pacifique

Le marché des maladies du vapotage en Asie-Pacifique devrait connaître une croissance rapide, en raison de la sensibilisation accrue aux risques sanitaires liés au vapotage, de l'augmentation du fardeau des maladies respiratoires et de l'amélioration des infrastructures de soins de santé en Chine, en Inde et au Japon. L'élargissement de l'accès à l'imagerie diagnostique, l'accroissement des capacités hospitalières et le renforcement des systèmes de surveillance de la santé publique appuient l'expansion du marché régional. De plus, des initiatives gouvernementales de plus en plus nombreuses axées sur la sensibilisation à la santé respiratoire améliorent la détection précoce et l'adoption de traitements.

Japan Vaping Malness Market Insight

Le marché japonais de la maladie de Vaping connaît une croissance constante en raison de l'infrastructure de soins de santé avancée, de solides capacités diagnostiques et de l'importance croissante accordée à la détection précoce des affections respiratoires. Les hôpitaux utilisent de plus en plus l'imagerie par TDM et des protocoles d'évaluation clinique structurés pour identifier les lésions pulmonaires associées au vapotage. De plus, une forte sensibilisation aux risques pour la santé respiratoire et des systèmes de soins de santé préventifs solides soutiennent le développement stable du marché.

Chine Vaping maladie Aperçu du marché

Le marché chinois de la maladie de Vaping connaît une croissance rapide, en raison de la sensibilisation accrue à la santé respiratoire, de l'expansion de l'infrastructure hospitalière et de l'adoption croissante de technologies diagnostiques de pointe comme les scanners et les radiographies numériques. Le renforcement des systèmes de surveillance de la santé publique et l'amélioration de l'accès aux soins respiratoires d'urgence appuient davantage le diagnostic et le traitement précoces. En outre, l'accent croissant mis par le gouvernement sur la gestion des maladies respiratoires et la modernisation des soins de santé place la Chine comme l'un des marchés les plus dynamiques pour la maladie de Vaping dans le monde.

Part du marché mondial du vapotage des maladies

L'industrie de la maladie de Vaping est principalement dirigée par des entreprises bien établies, dont:

- Johnson & Johnson (États-Unis)

- Pfizer Inc. (États-Unis)

- GlaxoSmithKline plc (Royaume-Uni)

- Novartis AG (Suisse)

- Sanofi S.A. (France)

- AstraZeneca plc (Royaume-Uni)

- AbbVie Inc. (États-Unis)

- Merck & Co., Inc. (États-Unis)

- Boehringer Ingelheim (Allemagne)

- Thermo Fisher Scientific Inc. (États-Unis)

- BD (Becton, Dickinson and Company) (États-Unis)

- Laboratoires Abbott (États-Unis)

- Hologic, Inc. (États-Unis)

- Fresenius Medical Care (Allemagne)

- GE HealthCare Technologies Inc. (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Roche Holding AG (Suisse)

- Danaher Corporation (États-Unis)

- 3M Soins de santé (États-Unis)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Cipla Ltd. (Inde)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Lupin Limited (Inde)

- Dr. Reddy-S Laboratories Ltd. (Inde)

- Aurobindo Pharma Ltd. (Inde)

- Boston Scientific Corporation (États-Unis)

- Plc Medtronic (Irlande)

- ResMed Inc. (États-Unis)

- Philips Healthcare (Pays-Bas)

- Cuisine médicale (États-Unis)

- Olympus Corporation (Japon)

- Société Stryker (États-Unis)

- Takeda Pharmaceutical Company Limited (Japon)

- Eli Lilly and Company (États-Unis)

- Biogen Inc. (États-Unis)

Les derniers développements sur le marché mondial du vapotage des maladies

- En février 2021, les U.S. Centers for Disease Control and Prevention (CDC) ont réaffirmé leurs résultats de surveillance actualisés sur les blessures pulmonaires associées à l'utilisation de cigarettes électroniques ou de produits de vapotage (EVALI), confirmant que l'acétate de vitamine E demeure fortement lié à l'éclosion de 2019–2020. La mise à jour a mis en évidence la surveillance clinique continue des patients hospitalisés et a souligné que les produits contenant du THC étaient les principaux moteurs des cas de lésions pulmonaires graves, renforçant l'attention réglementaire sur la contamination illicite des produits de vapotage et l'application de mesures de sécurité aux États-Unis.

- En août 2021, les communications avec les CDC sur la santé ont continué de guider les cliniciens après l'éclosion, renforçant les protocoles de traitement normalisés pour les lésions pulmonaires liées au vapotage, y compris l'utilisation de corticoïdes et le soutien respiratoire dans les cas graves. Les lignes directrices soulignent également l'identification précoce de symptômes tels que l'essoufflement, la douleur thoracique et la toux pour réduire la progression vers l'insuffisance respiratoire et l'admission aux soins intensifs

- En février 2024, le CDC a mis à jour officiellement sa documentation d'intervention d'urgence sur EVALI, notant que, bien que l'épidémie majeure ait atteint son maximum en 2019-2020, des systèmes de surveillance syndromique étaient encore utilisés pour surveiller les nouveaux profils de maladies respiratoires associées au vapotage dans les services d'urgence américains. Cette mise à jour a renforcé l'infrastructure de surveillance à long terme pour détecter les risques respiratoires émergents liés à l'utilisation de produits de vapotage

- En mai 2024, une analyse clinique évaluée par des pairs publiée dans des rapports de recherche sur la pulmonologie a révélé que les hospitalisations liées à la cigarette électronique ou aux lésions pulmonaires associées au vapotage (EVALI) restaient cliniquement significatives même après la fin de la phase officielle de déclaration de l'éclosion de CDC. L'étude a mis en évidence la persistance de cas nécessitant une oxygénothérapie et des soins intensifs, ce qui suggère une charge de santé publique persistante malgré la réduction des niveaux nationaux d'éclosion

- En avril 2024, des études en médecine respiratoire pédiatrique ont documenté l'évolution du diagnostic des lésions pulmonaires associées au vapotage, montrant que les technologies d'imagerie telles que les scanners et les radiographies pulmonaires demeurent des outils essentiels pour identifier les lésions pulmonaires induites par le vapotage chez les adolescents et les jeunes adultes. L'étude a renforcé la persistance de complications respiratoires liées au vapotage en milieu clinique au-delà de la période d'éclosion initiale.

- En juillet 2025, la revue médicale analyse les tendances de la communication en matière de santé publique et signale qu'EVALI demeure un cas de référence pour les campagnes de sensibilisation aux méfaits liés au vapotage, avec une augmentation soutenue du comportement de recherche publique et des initiatives d'éducation du système de santé, même des années après le pic d'éclosion. La recherche a souligné que la couverture médiatique joue un rôle majeur dans la sensibilisation du public et l'élimination des comportements de cessation à l'échelle mondiale.

- En janvier 2026, les publications de surveillance liées aux CDC ont réaffirmé que la surveillance des blessures pulmonaires associées à la cigarette électronique ou au vaping continue d'être assurée par des systèmes syndromiques de données d'urgence, soulignant que, bien que l'épidémie ne soit plus en expansion, les autorités sanitaires maintiennent des systèmes actifs de préparation pour détecter de nouvelles grappes de blessures respiratoires liées au vaping en temps réel.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.