Global Vascular Embolization Market

Taille du marché en milliards USD

TCAC :

%

USD

3.63 Billion

USD

7.50 Billion

2024

2032

USD

3.63 Billion

USD

7.50 Billion

2024

2032

| 2025 –2032 | |

| USD 3.63 Billion | |

| USD 7.50 Billion | |

| % | |

|

Segmentation du marché mondial de l'embolisation vasculaire, par technique d'embolisation (dispositifs spiralés et non spiralés), application (maladies vasculaires périphériques, oncologie, neurologie, urologie et autres), utilisateur final (hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire et centres de diagnostic), - Tendances et prévisions du secteur jusqu'en 2032

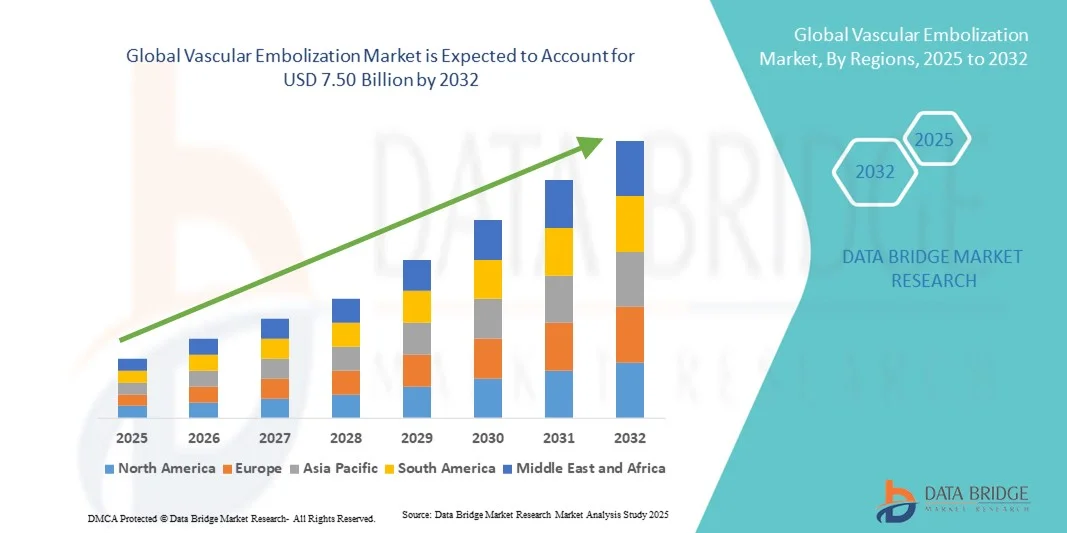

Taille du marché de l'embolisation vasculaire

- La taille du marché mondial de l'embolisation vasculaire était évaluée à 3,63 milliards USD en 2024 et devrait atteindre 7,50 milliards USD d'ici 2032 , à un TCAC de 9,50 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de procédures mini-invasives, la prévalence croissante des maladies cardiovasculaires et les progrès des technologies basées sur les cathéters, conduisant à une utilisation accrue des solutions d'embolisation vasculaire dans les hôpitaux et les cliniques spécialisées.

- Par ailleurs, la demande croissante de traitements ciblés et efficaces pour les anévrismes, les malformations artérioveineuses et les tumeurs favorise l'adoption de dispositifs d'embolisation vasculaire. La sensibilisation accrue des professionnels de santé et des patients aux avantages des procédures d'embolisation, notamment la réduction des délais de récupération et des taux de complications par rapport aux chirurgies ouvertes, stimule considérablement la croissance du secteur.

Analyse du marché de l'embolisation vasculaire

- Les procédures d'embolisation vasculaire, qui fournissent des solutions thérapeutiques mini-invasives pour diverses affections vasculaires, deviennent de plus en plus vitales dans les soins de santé modernes en raison de leur efficacité, de leurs temps de récupération réduits et de leur capacité à cibler des vaisseaux sanguins spécifiques avec précision, ce qui les rend essentielles dans les milieux hospitaliers et de radiologie interventionnelle.

- La demande croissante de procédures d'embolisation vasculaire est principalement due à la prévalence croissante des maladies cardiovasculaires, à l'adoption croissante de thérapies mini-invasives et à la sensibilisation croissante des patients et des prestataires de soins de santé aux avantages de l'embolisation par rapport aux interventions chirurgicales traditionnelles.

- L'Amérique du Nord a dominé le marché de l'embolisation vasculaire, avec une part de chiffre d'affaires de 44 % en 2024, soutenue par une infrastructure de santé solide, une adoption massive des procédures de radiologie interventionnelle et une forte présence d'acteurs majeurs du marché. Les États-Unis ont représenté la majeure partie de ce chiffre d'affaires, grâce à des réseaux hospitaliers performants, à la prévalence croissante des maladies vasculaires et à des politiques de remboursement favorables des assurances.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché de l'embolisation vasculaire au cours de la période de prévision, avec une croissance prévue à un TCAC de 2025 à 2032, tirée par l'urbanisation rapide, l'augmentation des investissements dans les soins de santé, la hausse des revenus disponibles et la sensibilisation croissante aux traitements cardiovasculaires mini-invasifs dans des pays comme la Chine et l'Inde.

- Le segment des dispositifs d'enroulement a dominé le marché de l'embolisation vasculaire avec la plus grande part de revenus de 46,8 % en 2024, en raison de son efficacité établie dans l'occlusion des anévrismes, des malformations artérioveineuses et d'autres malformations vasculaires.

Portée du rapport et segmentation du marché de l'embolisation vasculaire

|

Attributs |

Informations clés sur le marché de l'embolisation vasculaire |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de l'embolisation vasculaire

Confort et précision clinique améliorés dans l'embolisation vasculaire

- Une tendance significative et croissante sur le marché mondial de l’embolisation vasculaire est l’adoption croissante de technologies d’imagerie avancées et de systèmes de navigation assistée par ordinateur, qui améliorent considérablement la précision, la sécurité et l’efficacité des procédures d’embolisation.

- Par exemple, les systèmes modernes d'angiographie par soustraction numérique (DSA) et les outils d'imagerie 3D permettent aux radiologues interventionnels de visualiser les vaisseaux cibles avec une netteté exceptionnelle, facilitant ainsi la mise en place précise du cathéter et l'administration du matériel embolique. De même, les nouveaux microcathéters améliorent la maniabilité dans les anatomies vasculaires complexes, garantissant des interventions mini-invasives avec de meilleurs résultats pour les patients.

- L'intégration avec un logiciel de planification des interventions permet aux cliniciens de simuler les voies d'embolisation, d'optimiser le choix de l'agent embolique et de prédire les effets post-interventionnels, améliorant ainsi les taux de réussite des interventions et réduisant les complications. De plus, les systèmes d'assistance à la navigation permettent des ajustements en temps réel pendant les interventions, renforçant ainsi la sécurité des cas à haut risque.

- La tendance vers des procédures d'embolisation plus précises, contrôlées et moins invasives transforme les flux de travail cliniques, permettant une récupération plus rapide, des séjours hospitaliers plus courts et une réduction des coûts globaux de traitement. Les hôpitaux et les centres interventionnels spécialisés investissent de plus en plus dans ces systèmes afin d'améliorer la prise en charge des patients et l'efficacité des procédures.

- Par conséquent, les entreprises leaders dans le domaine de l'embolisation vasculaire se concentrent sur le développement de microcathéters de nouvelle génération, de matériaux emboliques et de plates-formes intégrées à l'imagerie qui offrent un meilleur contrôle et une meilleure prévisibilité pendant les procédures.

- La demande de solutions d'embolisation combinant précision clinique, sécurité et efficacité augmente rapidement dans les milieux d'intervention hospitaliers et ambulatoires, car les prestataires de soins de santé privilégient de plus en plus les thérapies mini-invasives et axées sur les résultats.

Dynamique du marché de l'embolisation vasculaire

Conducteur

Besoin croissant en raison de la prévalence croissante des troubles vasculaires et des procédures mini-invasives

- La prévalence croissante des troubles vasculaires tels que les anévrismes, les malformations artérioveineuses et les tumeurs, associée à la préférence croissante pour les procédures mini-invasives, constitue un facteur important de la demande accrue de solutions d'embolisation vasculaire.

- Par exemple, en avril 2024, Boston Scientific a annoncé le lancement de son système de microcathéter de nouvelle génération, conçu pour améliorer la précision et la sécurité des procédures d'embolisation. Ces avancées, réalisées par des entreprises leaders, devraient stimuler la croissance du marché de l'embolisation vasculaire au cours de la période de prévision.

- Alors que les prestataires de soins de santé accordent la priorité à la sécurité des patients et à l'efficacité des procédures, les dispositifs d'embolisation offrent des fonctionnalités telles qu'une navigation améliorée, une administration contrôlée d'agent embolique et une prise en charge de l'imagerie en temps réel, offrant une mise à niveau convaincante par rapport aux interventions chirurgicales traditionnelles.

- En outre, l'importance croissante accordée à la radiologie interventionnelle ambulatoire et aux thérapies mini-invasives fait de l'embolisation vasculaire une partie intégrante de la pratique clinique moderne, favorisant une récupération plus rapide des patients et une réduction des séjours hospitaliers.

- La capacité à traiter les affections vasculaires complexes avec précision, à minimiser les complications et à raccourcir la durée des interventions stimule l'adoption de ces techniques, tant dans les hôpitaux que dans les cliniques spécialisées. La tendance vers des traitements mini-invasifs et la disponibilité croissante de dispositifs d'embolisation conviviaux contribuent également à la croissance du marché.

Retenue/Défi

Coûts élevés des appareils, personnel qualifié limité et risques cliniques

- Le coût élevé des dispositifs avancés d'embolisation vasculaire, tels que les microcathéters, les agents emboliques et les plates-formes intégrées à l'imagerie, constitue un défi important pour une adoption plus large du marché, en particulier dans les régions en développement ayant des contraintes budgétaires.

- La complexité technique des procédures d'embolisation nécessite une formation spécialisée pour les radiologues interventionnels et le personnel de soutien, ce qui limite l'accessibilité dans les petits hôpitaux et cliniques.

- Les risques cliniques potentiels et les complications, tels que l’embolisation non ciblée, les lésions vasculaires ou les infections post-interventionnelles, rendent certains prestataires de soins de santé prudents quant à une adoption généralisée.

- Relever ces défis par le biais de programmes de formation ciblés, de partenariats hospitaliers et d’initiatives éducatives est essentiel pour élargir l’adoption et renforcer la confiance clinique dans les procédures d’embolisation vasculaire.

- Bien que les prix des appareils diminuent progressivement en raison des progrès technologiques et des économies d'échelle, les systèmes d'embolisation haut de gamme avec imagerie intégrée et capacités de navigation avancées restent un investissement important

- Des politiques de remboursement ou une couverture d’assurance inadéquates dans certaines régions peuvent ralentir l’adoption, en particulier pour les dispositifs d’embolisation plus récents ou haut de gamme.

- Le manque de normalisation des protocoles procéduraux entre les hôpitaux et les cliniques peut entraîner une variabilité des résultats, créant ainsi une hésitation parmi les prestataires de soins de santé.

- Surmonter ces obstacles grâce à l’optimisation des coûts, à une formation améliorée, à des directives cliniques standardisées et à une sensibilisation accrue aux avantages cliniques sera essentiel pour une croissance soutenue du marché, en particulier dans les économies émergentes et les régions dotées d’infrastructures de soins de santé en expansion.

- En outre, les défis logistiques tels que la gestion de la chaîne d’approvisionnement des agents emboliques, le maintien de la stérilité et la disponibilité des dispositifs dans les zones reculées peuvent restreindre davantage l’expansion du marché.

Portée du marché de l'embolisation vasculaire

Le marché est segmenté en fonction de la technique d’embolisation, de l’application et de l’utilisateur final.

- Par technique d'embolisation

En fonction de la technique d'embolisation, le marché de l'embolisation vasculaire est segmenté en dispositifs avec et sans coils. Le segment des dispositifs avec coils a dominé le marché avec la plus grande part de chiffre d'affaires (46,8 %) en 2024, grâce à son efficacité avérée dans l'occlusion des anévrismes, des malformations artérioveineuses et autres malformations vasculaires. Les dispositifs avec coils sont privilégiés par les radiologues interventionnels et les neurochirurgiens pour leur ciblage précis, leur faible invasivité et la réduction des complications lors des interventions. Les hôpitaux et les cliniques spécialisées privilégient les dispositifs avec coils en raison de leurs résultats cliniques avérés, de leur répétabilité sur plusieurs cas et de leur compatibilité avec les systèmes d'imagerie avancés. La croissance de ce segment est renforcée par des innovations produits continues, des programmes de formation complets et une adoption croissante des procédures sur les marchés matures. Les patients bénéficient de temps de récupération plus courts et de risques procéduraux réduits, ce qui stimule la demande.

Le segment des dispositifs sans coils devrait connaître le TCAC le plus rapide, soit 18,5 % entre 2025 et 2032, grâce à l'adoption croissante de méthodes d'embolisation alternatives telles que les embolisations liquides, les microsphères et les systèmes à bouchons. Les dispositifs sans coils sont de plus en plus utilisés en oncologie, en interventions vasculaires périphériques et en soins d'urgence, offrant une occlusion précise et une sécurité accrue pour les patients. Les avancées technologiques, la sensibilisation croissante des professionnels de santé et l'essor du marché des procédures mini-invasives contribuent à cette adoption rapide. Les marchés émergents, avec leurs réseaux hospitaliers et leurs cliniques spécialisées en expansion, stimulent particulièrement l'adoption des dispositifs sans coils.

- Par application

En fonction des applications, le marché de l'embolisation vasculaire est segmenté en maladies vasculaires périphériques, oncologie, neurologie, urologie, etc. Le segment de l'oncologie a dominé le marché avec une part de chiffre d'affaires de 42,5 % en 2024, portée par la prévalence croissante des cancers du foie, du rein et de la prostate dans le monde. L'embolisation est largement utilisée pour la dévascularisation tumorale et les thérapies ciblées, réduisant ainsi le recours aux chirurgies ouvertes et améliorant la récupération des patients. Les hôpitaux et les centres de radiologie interventionnelle l'intègrent désormais comme un élément clé des protocoles multimodaux de traitement du cancer. Les avancées technologiques, l'intégration aux systèmes d'imagerie et les résultats cliniques positifs renforcent cette domination. Les programmes de formation, les directives procédurales standardisées et la sensibilisation accrue au cancer contribuent à une croissance constante de la demande dans ce segment.

Le segment des maladies vasculaires périphériques devrait connaître le TCAC le plus rapide, soit 19,2 %, entre 2025 et 2032, porté par l'incidence croissante des sténoses artérielles, des anévrismes et des MAV à l'échelle mondiale. Patients et médecins privilégient de plus en plus les approches mini-invasives en raison de la réduction du temps de récupération et des risques procéduraux. Le développement des infrastructures d'imagerie diagnostique, une meilleure sensibilisation des patients et les initiatives gouvernementales en faveur des traitements vasculaires avancés favorisent l'adoption des procédures d'embolisation. Les économies émergentes connaissent une croissance plus forte grâce à un meilleur accès aux services de santé et à l'accessibilité financière des procédures.

- Par utilisateur final

En fonction de l'utilisateur final, le marché de l'embolisation vasculaire est segmenté en hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire et centres de diagnostic. Le segment hospitalier a dominé le marché avec une part de chiffre d'affaires de 51,3 % en 2024, grâce à des infrastructures de pointe, à la présence de radiologues interventionnels qualifiés et à la disponibilité d'équipements d'imagerie et d'intervention de pointe. Les hôpitaux offrent des services d'embolisation complets pour l'oncologie, la neurologie, l'urologie et les indications vasculaires périphériques, ce qui garantit un volume d'interventions plus important. La forte intégration des procédures d'embolisation aux protocoles de traitement standard, associée à la confiance établie des patients et à une couverture d'assurance, conforte cette position dominante sur le marché. Les mises à niveau technologiques continues et les collaborations avec les fabricants de dispositifs renforcent l'adoption de ces technologies par les hôpitaux.

Le segment des cliniques spécialisées devrait connaître le TCAC le plus rapide, soit 20,1 % entre 2025 et 2032, grâce à la prévalence croissante des centres de soins ambulatoires et des cliniques de radiologie interventionnelle dédiées. Ces cliniques proposent des services d'embolisation ciblés, s'adressant aux patients souhaitant des interventions mini-invasives avec une convalescence plus rapide. Des facteurs tels que la rentabilité, la spécialisation des procédures, le soutien technologique des fabricants de dispositifs et la sensibilisation croissante des médecins accélèrent l'adoption de ces techniques. La commodité offerte aux patients, combinée à une offre de services ciblée, fait des cliniques spécialisées un segment de marché en pleine expansion.

Analyse régionale du marché de l'embolisation vasculaire

- L'Amérique du Nord a dominé le marché de l'embolisation vasculaire avec la plus grande part de revenus de 44 % en 2024, soutenue par une infrastructure de soins de santé bien établie, une forte adoption des procédures de radiologie interventionnelle et une forte présence des principaux acteurs du marché.

- Les systèmes de santé de la région privilégient les traitements mini-invasifs, ce qui favorise l'adoption des procédures d'embolisation vasculaire. De plus, la sensibilisation croissante des médecins et des patients aux avantages des techniques d'embolisation par rapport aux interventions chirurgicales traditionnelles contribue à une croissance constante.

- La R&D continue et les collaborations stratégiques entre fabricants de dispositifs médicaux et hôpitaux soutiennent également l'innovation dans la région. Les approbations réglementaires et les cadres de remboursement des procédures d'embolisation accélèrent leur adoption. Ensemble, ces facteurs font de l'Amérique du Nord le premier marché mondial.

Aperçu du marché de l'embolisation vasculaire aux États-Unis

Le marché américain de l'embolisation vasculaire a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, reflétant l'écosystème de santé avancé du pays. La forte prévalence des maladies vasculaires, telles que les anévrismes, les fibromes et les malformations artérioveineuses, stimule la demande d'embolisation. Les hôpitaux et les cliniques spécialisées privilégient de plus en plus les traitements mini-invasifs en raison de la réduction des délais de récupération et de l'amélioration des résultats pour les patients. Une couverture d'assurance maladie et des politiques de remboursement avantageuses pour les procédures de radiologie interventionnelle favorisent également la pénétration du marché. De plus, l'intégration de modalités d'imagerie avancées, telles que l'angiographie par soustraction numérique (DSA) et la navigation guidée par scanner, garantit une administration précise des agents emboliques, incitant ainsi davantage de professionnels de santé à adopter ces solutions. La sensibilisation accrue des patients à la sécurité et à l'efficacité des procédures d'embolisation contribue à la croissance. De plus, les études cliniques en cours et les collaborations entre hôpitaux et fabricants de dispositifs renforcent l'adoption de nouveaux matériaux et dispositifs d'embolisation. La robustesse des infrastructures de santé dans les régions métropolitaines facilite également l'expansion du marché.

Aperçu du marché européen de l'embolisation vasculaire

Le marché européen de l'embolisation vasculaire devrait connaître une croissance substantielle au cours de la période de prévision, principalement tirée par la prévalence croissante des troubles vasculaires, la croissance de la population gériatrique et l'adoption massive des interventions mini-invasives. Des pays comme l'Allemagne, la France et l'Italie investissent dans des installations de radiologie interventionnelle de pointe pour répondre à la demande croissante. Le soutien réglementaire, les régimes de remboursement et la sensibilisation croissante des cliniciens aux avantages de l'embolisation par rapport aux interventions chirurgicales conventionnelles contribuent à son adoption. L'urbanisation croissante et le développement des établissements de santé privés encouragent encore davantage le recours aux techniques d'embolisation. Les innovations en matière de matériaux emboliques et de conception de cathéters améliorent l'efficacité des procédures et la sécurité des patients, renforçant ainsi le marché. De plus, les collaborations transfrontalières entre les hôpitaux et les principaux fabricants de dispositifs médicaux favorisent le transfert de technologie et le développement des compétences.

Aperçu du marché britannique de l'embolisation vasculaire

Le marché britannique de l'embolisation vasculaire devrait connaître une croissance significative au cours de la période de prévision, portée par l'incidence croissante des maladies vasculaires, les initiatives gouvernementales visant à améliorer les procédures mini-invasives et l'accent mis sur une prise en charge centrée sur le patient. Le Service national de santé (NHS) encourage le recours aux procédures d'embolisation pour des pathologies telles que les fibromes utérins et les malformations artérioveineuses, favorisant ainsi une plus grande accessibilité. La disponibilité de radiologues interventionnels qualifiés et de systèmes d'imagerie de pointe contribue à l'efficacité de l'exécution des procédures. Les campagnes de sensibilisation clinique, les programmes de formation et les investissements des hôpitaux dans des salles de radiologie de pointe contribuent également à son adoption. Les prestataires de soins de santé privés intègrent de plus en plus les techniques d'embolisation vasculaire pour offrir des options de récupération plus rapides, renforçant ainsi la préférence des patients.

Aperçu du marché allemand de l'embolisation vasculaire

Le marché allemand de l'embolisation vasculaire devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, grâce à une infrastructure de santé de pointe, une forte prévalence des maladies vasculaires chroniques et une forte adoption des traitements mini-invasifs. L'accent mis par l'Allemagne sur l'innovation dans les technologies médicales, ainsi que les incitations gouvernementales à la recherche et au développement, favorisent l'utilisation de nouveaux matériaux emboliques. Les hôpitaux adoptent de plus en plus de systèmes de cathéters et de technologies d'imagerie de pointe pour améliorer la précision des procédures et les résultats pour les patients. L'accent mis par le pays sur les soins vasculaires préventifs et thérapeutiques assure une demande soutenue en procédures d'embolisation dans les établissements de santé publics et privés.

Aperçu du marché de l'embolisation vasculaire en Asie-Pacifique

Le marché de l'embolisation vasculaire en Asie-Pacifique devrait connaître sa plus forte croissance annuelle composée (TCAC) entre 2025 et 2032, porté par l'urbanisation rapide, l'augmentation des investissements dans la santé, la hausse des revenus disponibles et la sensibilisation croissante aux traitements cardiovasculaires mini-invasifs dans des pays comme la Chine et l'Inde. La multiplication des hôpitaux spécialisés et des centres de radiologie interventionnelle de pointe soutient la croissance du marché. Les initiatives gouvernementales favorisant l'accès aux traitements médicaux modernes et le développement des infrastructures de santé privées contribuent à une adoption accrue. La préférence croissante des patients pour les procédures mini-invasives, conjuguée aux avancées technologiques dans les domaines des agents emboliques et des systèmes de cathéters, accélère encore la croissance.

Aperçu du marché japonais de l'embolisation vasculaire

Le marché japonais de l'embolisation vasculaire connaît un essor considérable grâce à la qualité de ses infrastructures de santé, au vieillissement de sa population et à l'importance accordée aux procédures mini-invasives. La demande d'embolisation augmente pour le traitement des anévrismes, des tumeurs et des malformations vasculaires. Des systèmes de cathéters et des matériaux emboliques de pointe, associés à des radiologues interventionnels hautement qualifiés, permettent des traitements précis et sûrs. La sensibilisation croissante des patients et des professionnels de santé à la sécurité des procédures, à la réduction du temps de récupération et à l'amélioration des résultats favorise également l'adoption de ces techniques.

Aperçu du marché chinois de l'embolisation vasculaire

En 2024, le marché chinois de l'embolisation vasculaire représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, grâce à l'urbanisation rapide, à la hausse des revenus disponibles, au développement des établissements de santé privés et à une meilleure connaissance des traitements mini-invasifs. Les initiatives gouvernementales visant à améliorer les infrastructures de santé et à promouvoir les procédures de radiologie interventionnelle soutiennent la croissance. La disponibilité de dispositifs d'embolisation abordables et un vivier croissant de spécialistes qualifiés renforcent encore la pénétration du marché. La prévalence des maladies cardiovasculaires et vasculaires oncologiques continue de favoriser l'adoption des procédures d'embolisation dans les hôpitaux et les centres spécialisés.

Part de marché de l'embolisation vasculaire

L'industrie de l'embolisation vasculaire est principalement dirigée par des entreprises bien établies, notamment :

- Boston Scientific Corporation (États-Unis)

- Terumo Corporation (Japon)

- Medtronic (Irlande)

- Cook (États-Unis)

- Penumbra, Inc. (États-Unis)

- B. Braun SE (Allemagne)

- CR Bard, Inc. (États-Unis)

- BTG International Ltd. (Royaume-Uni)

- Merit Medical Systems, Inc. (États-Unis)

- Concept Medical, Inc. (États-Unis)

- Asahi Intecc Co., Ltd. (Japon)

- Beijing Suntech Medical Device Co., Ltd. (Chine)

- Roxwood Medical (Royaume-Uni)

- Accumedical Co., Ltd. (Corée du Sud)

Derniers développements sur le marché mondial de l'embolisation vasculaire

- En septembre 2025, Merit Medical Systems, Inc. a annoncé que ses microsphères Embosphere avaient obtenu le marquage CE dans l'Union européenne pour l'embolisation de l'artère géniculaire (EAG), un traitement mini-invasif conçu pour soulager les douleurs chroniques du genou associées à l'arthrose. Cette étape réglementaire élargit l'utilisation thérapeutique du dispositif au-delà des procédures traditionnelles d'embolisation tumorale, reflétant la stratégie de l'entreprise visant à diversifier son portefeuille de produits en radiologie interventionnelle. En proposant une nouvelle option non chirurgicale aux patients souffrant d'arthrose du genou, Merit Medical renforce sa présence sur le marché de l'embolisation vasculaire et s'adresse à un segment en pleine croissance des troubles musculo-squelettiques.

- En septembre 2025, Quantum Surgical a obtenu le marquage CE pour sa plateforme robotisée Epione destinée au traitement des tumeurs et métastases osseuses, élargissant ainsi considérablement ses applications cliniques. Précédemment approuvée pour l'ablation des tumeurs hépatiques, cette nouvelle indication souligne la polyvalence du système en oncologie et en radiologie interventionnelle. Son expansion dans le traitement des tumeurs osseuses positionne Quantum Surgical à l'avant-garde des interventions guidées par robot, permettant un ciblage et un traitement précis des lésions complexes tout en minimisant l'invasivité. Cette approbation marque une avancée majeure sur le marché européen, répondant à la demande croissante de solutions innovantes améliorant les résultats des patients lors des procédures d'embolisation liées au cancer.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.