Global Vascular Snare Market

Taille du marché en milliards USD

TCAC :

%

USD

1.68 Billion

USD

2.62 Billion

2024

2032

USD

1.68 Billion

USD

2.62 Billion

2024

2032

| 2025 –2032 | |

| USD 1.68 Billion | |

| USD 2.62 Billion | |

| % | |

|

Segmentation du marché mondial des lassos vasculaires, par produit (type à 3 boucles, type à 4 boucles et autres), application (veine cave inférieure et autres) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des pièges vasculaires

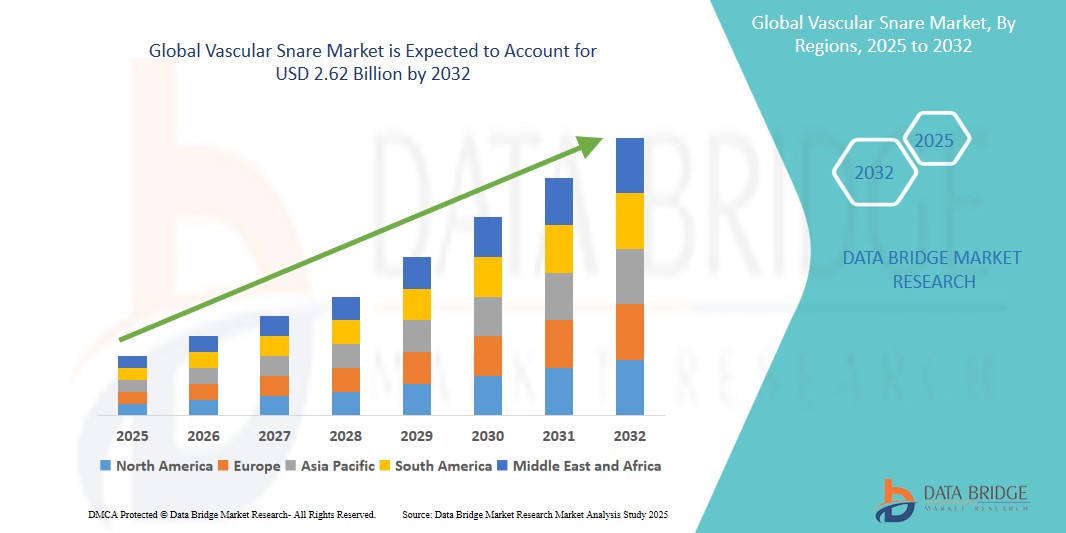

- Le marché mondial des pièges vasculaires était évalué à 1,68 milliard de dollars américains en 2024 et devrait atteindre 2,62 milliards de dollars américains d'ici 2032 , avec un TCAC de 5,75 % au cours de la période de prévision.

- Cette croissance est alimentée par des facteurs tels que la prévalence croissante des maladies cardiovasculaires et la demande accrue de procédures minimalement invasives.

Analyse du marché des pièges vasculaires

- Les pinces vasculaires sont des outils essentiels en chirurgie interventionnelle, principalement utilisées pour extraire du système vasculaire des corps étrangers tels que des cathéters déplacés, des spires embolisées ou des fils-guides. Ces dispositifs jouent un rôle crucial dans les interventions endovasculaires, garantissant l'extraction en toute sécurité des dispositifs obstructifs ou mal positionnés lors d'interventions mini-invasives.

- La demande de pinces vasculaires est fortement stimulée par la prévalence croissante des maladies cardiovasculaires et vasculaires périphériques, ainsi que par l'adoption grandissante des procédures mini-invasives dans les hôpitaux et les cliniques spécialisées. Les progrès réalisés dans les technologies de cathéters et la conception des pinces multi-boucles ont encore accru leur utilisation, offrant une flexibilité, un contrôle et une sécurité procédurale améliorés.

- L'Amérique du Nord devrait dominer le marché des dispositifs de résection vasculaire grâce à son infrastructure de santé bien établie, à la prévalence croissante des troubles vasculaires et à l'adoption précoce d'outils interventionnels de pointe. De plus, d'importants investissements en R&D et la présence d'acteurs clés tels que Medtronic et Cook Medical soutiennent la croissance du marché dans cette région.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des anses vasculaires au cours de la période de prévision, en raison de l'augmentation de l'incidence des maladies chroniques, de l'accès accru aux soins de santé et de la sensibilisation croissante des médecins aux techniques de récupération mini-invasives. Des pays comme la Chine, l'Inde et le Japon émergent comme des marchés clés grâce à la modernisation des systèmes de santé et aux initiatives gouvernementales axées sur la santé cardiovasculaire.

- Le segment de la veine cave inférieure devrait dominer le marché avec une part de marché de 56,22 % en raison de son rôle essentiel dans les chirurgies cardiovasculaires, en particulier dans les procédures impliquant des spirales embolisées, des filtres de veine cave et d'autres corps étrangers.

Portée du rapport et segmentation du marché des pièges vasculaires

|

Attributs |

Principaux enseignements du marché des pièges vasculaires |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des pièges vasculaires

« Les progrès technologiques et l’intégration de l’imagerie stimulent l’innovation sur le marché des pièges vasculaires »

- L'une des tendances les plus marquantes du marché des lassos vasculaires est l'évolution technologique de leur conception et de leur compatibilité avec les cathéters, améliorant ainsi la précision et la sécurité des interventions endovasculaires complexes. Les fabricants développent actuellement des lassos multi-boucles, des systèmes de récupération orientables et des matériaux ultra-flexibles pour une navigation plus efficace dans les vaisseaux tortueux.

- Une autre tendance majeure est l'intégration des technologies d'imagerie, telles que la fluoroscopie en temps réel et l'échographie intravasculaire (IVUS), afin d'améliorer la précision de l'extraction des corps étrangers et de réduire les risques liés à la procédure. Ces procédures d'extraction guidées par imagerie sont particulièrement précieuses dans les situations critiques, comme les interventions neurovasculaires ou les cas d'embolisation périphérique.

- Par exemple , des pinces perfectionnées sont actuellement développées avec des marqueurs radio-opaques et des systèmes de tige à couple élevé qui offrent une visibilité et un contrôle supérieurs lors des procédures guidées par l'image. Ceci est particulièrement avantageux pour la récupération de spires embolisées, de fragments de cathéter ou de dispositifs mal positionnés dans des territoires vasculaires complexes.

- Ces innovations transforment le paysage des interventions vasculaires mini-invasives, réduisant la durée des procédures, améliorant la sécurité et stimulant la demande de pinces vasculaires de nouvelle génération dans les domaines de la cardiologie interventionnelle, de la radiologie et des spécialités vasculaires périphériques.

Dynamique du marché des pièges vasculaires

Conducteur

« Prévalence croissante des troubles vasculaires et des procédures d’extraction de corps étrangers »

- L'augmentation de l'incidence des maladies vasculaires, telles que la thrombose veineuse profonde, l'embolie pulmonaire et l'artériopathie périphérique, stimule fortement la demande en lassos vasculaires. Ces lassos sont indispensables pour récupérer les cathéters, les stents ou les coils embolisés qui se sont déplacés, garantissant ainsi le succès des interventions et la sécurité des patients.

- De plus, le nombre croissant d'interventions en cardiologie et en radiologie interventionnelles à l'échelle mondiale contribue à l'expansion du marché, les dispositifs de blocage jouant un rôle crucial dans les chirurgies vasculaires mini-invasives.

Par exemple ,

- Selon l'American Heart Association (AHA), les maladies cardiovasculaires demeurent la première cause de mortalité dans le monde, responsables de près de 17,9 millions de décès par an. Face à un tel fardeau, la demande en dispositifs de récupération, tels que les anses vasculaires, devrait croître en conséquence.

- L'augmentation de la prévalence mondiale des maladies vasculaires et la multiplication des interventions alimentent la demande en pièges vasculaires, outils essentiels pour une extraction sûre et efficace des corps étrangers.

Opportunité

« Intégration des technologies avancées d’imagerie et de navigation »

- Les technologies émergentes telles que l'échographie intravasculaire (IVUS), la récupération guidée par fluoroscopie et les systèmes de navigation 3D en temps réel offrent d'importantes perspectives de croissance pour les pièges vasculaires. Ces outils permettent une récupération plus précise, notamment dans les anatomies vasculaires complexes et tortueuses.

- De plus, la mise au point de pinces intelligentes à visibilité améliorée (par exemple, des marqueurs radio-opaques) et de systèmes de largage orientables accroît la précision et la sécurité de l'extraction des corps étrangers.

Par exemple,

- Les entreprises investissent dans des systèmes de lasso hybrides qui s'intègrent à des plateformes d'imagerie avancées, réduisant ainsi la durée des interventions et les complications dans les cas de récupération à haut risque, tels que les filtres de veine cave embolisés ou les cathéters cassés.

- Les technologies émergentes telles que l'IVUS, la récupération guidée par fluoroscopie et les anses intelligentes dotées d'une imagerie avancée améliorent la précision, la sécurité et l'efficacité des procédures d'anse vasculaire, offrant ainsi d'importantes opportunités de croissance.

Retenue/Défi

« Coût élevé et accès limité dans les régions en développement »

- Le coût élevé des systèmes de lasso vasculaire avancés et des équipements d'imagerie associés constitue un obstacle important, notamment dans les pays à revenu faible et intermédiaire.

- Les petits hôpitaux et cliniques aux budgets limités peuvent avoir du mal à investir dans ces outils, en particulier lorsque les systèmes de remboursement sont faibles ou inexistants, ce qui entraîne une sous-utilisation et le recours à des méthodes de récupération obsolètes.

Par exemple,

- Comme le souligne un rapport sectoriel de Transparency Market Research (2023), de nombreuses économies émergentes ne disposent toujours pas des infrastructures nécessaires pour soutenir les procédures de récupération endovasculaire guidées par l'image, ce qui retarde l'adoption des anses vasculaires et limite la sécurité et l'efficacité des interventions.

- Le coût élevé des systèmes de lasso vasculaire de pointe et des équipements d'imagerie, notamment dans les pays à revenu faible et intermédiaire, freine leur adoption et limite la sécurité et l'efficacité des procédures.

Portée du marché des pièges vasculaires

Le marché est segmenté en fonction du produit et de l'application.

|

Segmentation |

Sous-segmentation |

|

Sous-produit |

|

|

Sur demande |

|

En 2025, la Venna cava de qualité inférieure devrait dominer le marché avec la plus grande part dans le segment d'application.

Le segment de la veine cave inférieure devrait dominer le marché des pièges vasculaires avec la plus grande part de 56,22 % en 2025 en raison de son rôle essentiel dans les chirurgies cardiovasculaires, en particulier dans les procédures impliquant des spirales embolisées, des filtres de veine cave et d'autres corps étrangers.

Le modèle à 3 boucles devrait représenter la part la plus importante du marché des produits au cours de la période de prévision.

En 2025, le modèle à 3 boucles devrait dominer le marché avec une part de marché de 51,31 %, car le lasso vasculaire à 3 boucles est le plus utilisé, représentant la plus grande part du marché. Sa conception est privilégiée pour sa polyvalence et son efficacité dans diverses procédures de récupération.

Analyse régionale du marché des pièges vasculaires

« L’Amérique du Nord détient la plus grande part du marché des pièges vasculaires »

- L'Amérique du Nord domine le marché des pièges vasculaires grâce à son infrastructure de santé avancée, à l'adoption généralisée des technologies médicales de pointe et à la forte présence d'acteurs clés du marché.

- Les États-Unis détiennent une part importante du marché, grâce à la demande croissante de procédures vasculaires minimalement invasives, à la prévalence croissante de maladies vasculaires telles que la thrombose veineuse profonde, l'embolie pulmonaire et l'artériopathie périphérique, et aux progrès constants des techniques de récupération.

- L'existence de politiques de remboursement bien établies et les investissements croissants dans la recherche et le développement par les principales entreprises de dispositifs médicaux renforcent encore davantage le marché.

- De plus, la hausse des dépenses de santé et le taux d'adoption élevé des techniques mini-invasives en Amérique du Nord contribuent à l'expansion du marché des anses vasculaires.

« La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé le plus élevé sur le marché des pièges vasculaires . »

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché des pinces vasculaires, grâce à l'expansion rapide des infrastructures de santé, à la sensibilisation croissante aux maladies vasculaires et à l'augmentation du nombre d'interventions chirurgicales.

- La Chine, l'Inde et le Japon émergent comme des marchés clés en raison de leur population importante et du vieillissement croissant de leur population, plus susceptible aux maladies vasculaires et aux complications connexes, telles que la thrombose veineuse profonde et l'embolie pulmonaire.

- Le Japon, grâce à sa technologie médicale de pointe et au nombre croissant de cardiologues et de radiologues interventionnels, demeure un marché essentiel pour les systèmes de lasso vasculaire. Le pays continue de jouer un rôle de premier plan dans l'adoption de dispositifs médicaux haut de gamme, garantissant ainsi une précision et une sécurité accrues lors des interventions vasculaires.

- La Chine et l'Inde, dont les secteurs de la santé connaissent une croissance rapide et une augmentation des troubles vasculaires, enregistrent des investissements croissants dans les systèmes interventionnels modernes. Ces investissements, conjugués à la présence accrue des fabricants mondiaux de dispositifs médicaux, contribuent à la croissance globale de la région.

Part de marché des pièges vasculaires

L'analyse concurrentielle du marché fournit des informations détaillées par concurrent. Ces informations comprennent un aperçu de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses initiatives sur de nouveaux marchés, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, ses lancements de produits, l'étendue de sa gamme de produits et sa position dominante sur le marché. Les données présentées ci-dessus concernent uniquement les activités principales des entreprises liées au marché.

Les principaux acteurs du marché sont :

- Dispositifs médicaux Argon (États-Unis)

- Cook (États-Unis)

- Merit Medical Systems (États-Unis)

- Nordson Corporation (États-Unis)

- Medtronic (Irlande)

- pfm medical gmbh (Allemagne)

- Aspen Surgical Products, Inc. (États-Unis)

- Radius Medical, LLC (États-Unis)

- Teleflex Incorporated (États-Unis)

- Société scientifique Lifetech (Chine)

- Hirata Inc. (Japon)

- Innovations vasculaires (Thaïlande)

- OSYPKA AG (Allemagne)

- Meliora Medtech (Suède)

Dernières évolutions du marché mondial des pièges vasculaires

- En février 2025, Teleflex Incorporated a annoncé avoir conclu un accord définitif pour acquérir la quasi-totalité des activités d'intervention vasculaire de BIOTRONIK SE & Co. KG.

- En juin 2024, SYNDEO Medical a lancé le système de récupération endovasculaire SYNDEOSnare, une plateforme de lasso endovasculaire à boucle unique en nitinol conçue pour les applications périphériques et coronaires. Initialement commercialisé dans l'Union européenne et les pays appliquant le marquage CE, le système comprend des lassos de 15 mm et 20 mm, et d'autres tailles sont en cours de développement.

- En avril 2021, Argon Medical Devices, Inc. a annoncé le lancement commercial aux États-Unis de ses kits de lasso à boucle unique Halo. Conçu pour optimiser la précision et la fiabilité, ce kit facilite l'extraction et la manipulation de corps étrangers du système cardiovasculaire ou des viscères creux. Il vise à améliorer l'efficacité des interventions grâce à un outil d'insertion réutilisable et détachable, simplifiant l'assemblage, et à une angulation de 15° du cathéter du lasso, offrant un meilleur contrôle directionnel.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.