Global Vascular Stent Market

Taille du marché en milliards USD

TCAC :

%

USD

9.94 Billion

USD

18.14 Billion

2025

2033

USD

9.94 Billion

USD

18.14 Billion

2025

2033

| 2026 –2033 | |

| USD 9.94 Billion | |

| USD 18.14 Billion | |

| % | |

|

Segmentation du marché mondial des stents vasculaires, par type (stents à élution médicamenteuse, stents métalliques nus et stents biorésorbables), par produit (stents coronaires, stents périphériques et endoprothèses EVAR), par mode de pose (stents expansibles par ballonnet et stents auto-expansibles), par matériaux (stents métalliques et autres stents), par utilisateur final (hôpitaux et centres de cardiologie, centres de chirurgie ambulatoire et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des stents vasculaires

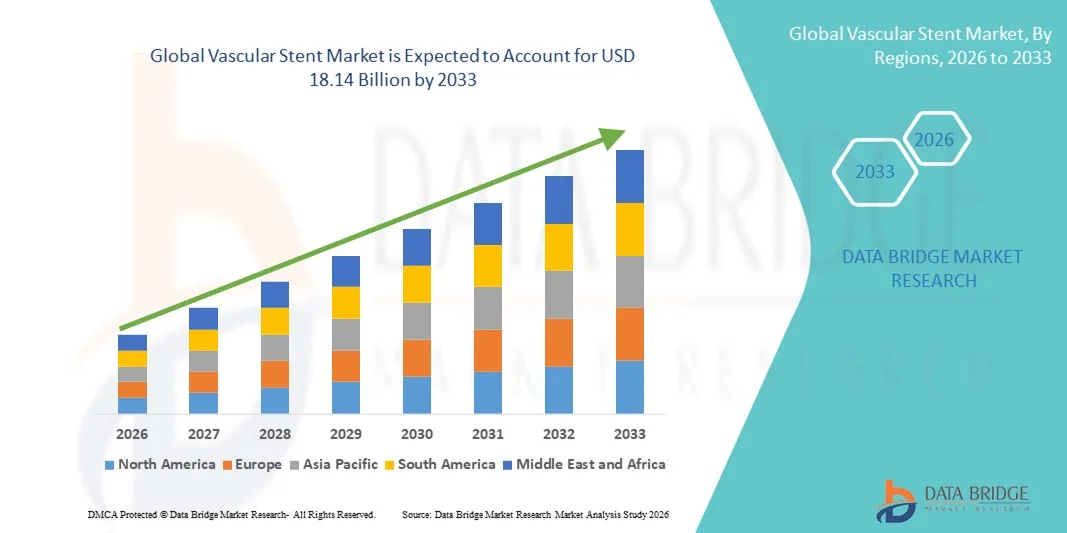

- Le marché mondial des stents vasculaires était évalué à 9,94 milliards de dollars américains en 2025 et devrait atteindre 18,14 milliards de dollars américains d'ici 2033 , avec un TCAC de 7,81 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies cardiovasculaires, l'incidence grandissante des troubles coronariens et les progrès technologiques constants des procédures interventionnelles mini-invasives dans les systèmes de santé du monde entier.

- De plus, la préférence croissante pour les stents à élution médicamenteuse et biorésorbables, le vieillissement de la population et l'amélioration de l'accès aux soins cardiaques de pointe dans les économies émergentes font des stents vasculaires une solution essentielle dans le traitement cardiovasculaire moderne. Ces facteurs convergents accélèrent l'adoption des technologies de stents vasculaires, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des stents vasculaires

- Les stents vasculaires, petits dispositifs tubulaires en forme de filet implantés dans les vaisseaux sanguins rétrécis ou obstrués pour rétablir et maintenir la circulation sanguine, sont des éléments de plus en plus essentiels des interventions modernes de cardiologie interventionnelle et de chirurgie vasculaire périphérique, tant en milieu hospitalier qu'en centre de chirurgie ambulatoire, en raison de leur efficacité dans les traitements mini-invasifs et de l'amélioration des résultats de récupération des patients.

- La demande croissante de stents vasculaires est principalement alimentée par la prévalence croissante des maladies cardiovasculaires, l'incidence accrue des maladies coronariennes et des maladies artérielles périphériques, et la préférence grandissante pour les procédures mini-invasives par rapport aux chirurgies ouvertes traditionnelles.

- L'Amérique du Nord a dominé le marché des stents vasculaires avec la plus grande part de revenus (38,64 %) en 2025, caractérisée par une infrastructure de soins de santé avancée, une forte adoption des stents à élution de médicaments innovants et une forte présence de fabricants de dispositifs médicaux de premier plan . Les États-Unis ont connu une croissance substantielle des procédures interventionnelles, stimulée par des cadres de remboursement favorables et des progrès technologiques continus.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des stents vasculaires au cours de la période de prévision, en raison du développement des infrastructures de santé, de l'augmentation des dépenses de santé, de la sensibilisation croissante des patients et du vieillissement rapide de la population, susceptible de développer des troubles cardiovasculaires.

- Le segment des stents à élution médicamenteuse a dominé le marché des stents vasculaires avec une part de marché de 71,25 % en 2025, grâce à son efficacité supérieure dans la réduction des taux de resténose, à l'amélioration des résultats cliniques à long terme et à une préférence clinique généralisée par rapport aux stents métalliques nus.

Portée du rapport et segmentation du marché des stents vasculaires

|

Attributs |

Principaux enseignements du marché des stents vasculaires |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des stents vasculaires

Progrès dans les technologies d'élution de médicaments et de biorésorption

- L'innovation continue dans les technologies des stents à élution de médicaments (DES) et des endoprothèses biorésorbables constitue une tendance majeure et en pleine accélération sur le marché mondial des stents vasculaires. Cette combinaison de biomatériaux avancés et de systèmes d'administration contrôlée de médicaments améliore significativement les résultats pour les patients et la perméabilité vasculaire à long terme.

- Par exemple, les stents à élution médicamenteuse de nouvelle génération, développés par les principaux fabricants, intègrent des revêtements polymères améliorés et des mailles plus fines, ce qui leur confère une flexibilité accrue et réduit le risque de resténose. De même, les stents biorésorbables sont conçus pour se dissoudre progressivement après le rétablissement du flux sanguin, offrant ainsi un soutien temporaire sans implants permanents.

- L'intégration technologique dans les stents vasculaires permet des fonctionnalités telles que la libération ciblée de médicaments pour prévenir l'hyperplasie néointimale et une biocompatibilité améliorée afin de minimiser la réponse inflammatoire. Par exemple, certaines plateformes de stents à élution de médicament (DES) modernes utilisent des agents antiprolifératifs avancés pour réduire les taux de revascularisation itérative et peuvent prendre en charge le traitement de lésions complexes. De plus, les systèmes de cathétérisme améliorés offrent aux médecins une plus grande précision et une plus grande facilité de mise en œuvre lors d'interventions mini-invasives.

- L'intégration harmonieuse de la compatibilité d'imagerie et de l'architecture améliorée des stents permet d'optimiser les résultats des interventions chez des populations de patients diversifiées. Grâce aux plateformes interventionnelles avancées, les cliniciens peuvent prendre en charge plus efficacement les maladies coronariennes et artérielles périphériques, ce qui permet une approche thérapeutique plus rationalisée et axée sur les résultats.

- Cette tendance vers des technologies de stents plus efficaces, durables et centrées sur le patient redéfinit fondamentalement les attentes cliniques en cardiologie interventionnelle. Par conséquent, des entreprises telles qu'Abbott et Boston Scientific développent des plateformes de stents à élution de médicament de nouvelle génération présentant des profils de sécurité améliorés, une résistance radiale accrue et des processus de cicatrisation optimisés.

- La demande de stents vasculaires offrant une efficacité supérieure, une sécurité à long terme et une compatibilité avec les procédures mini-invasives croît rapidement sur les marchés de la santé développés et émergents, les prestataires de soins cardiovasculaires privilégiant de plus en plus l'amélioration des résultats cliniques et la rentabilité des soins cardiovasculaires.

- L'intégration de modalités d'imagerie avancées telles que l'échographie intravasculaire (IVUS) et la tomographie par cohérence optique (OCT) aux procédures de déploiement de stents améliore la planification précise des traitements et les taux de réussite des interventions.

Dynamique du marché des stents vasculaires

Conducteur

Augmentation du fardeau des maladies cardiovasculaires et préférence pour les interventions mini-invasives

- La prévalence croissante des maladies cardiovasculaires chez les populations vieillissantes, associée à la préférence grandissante pour les interventions mini-invasives, est un facteur important de la demande accrue de stents vasculaires.

- Par exemple, ces dernières années, les principaux fabricants de dispositifs médicaux ont annoncé l'augmentation de leurs capacités de production et le lancement de stents à élution de médicament de nouvelle génération afin de répondre à la hausse du nombre d'interventions coronaires percutanées dans le monde. Ces stratégies mises en œuvre par les entreprises clés devraient stimuler la croissance du secteur des stents vasculaires au cours de la période de prévision.

- Face à la recherche de temps de récupération plus courts et de séjours hospitaliers réduits, les stents vasculaires offrent une revascularisation efficace avec des risques procéduraux moindres que les chirurgies à cœur ouvert traditionnelles, constituant ainsi une alternative intéressante en cardiologie.

- De plus, la disponibilité croissante de laboratoires de cathétérisme et de cardiologues interventionnels qualifiés dans les économies émergentes rend les procédures de pose de stents vasculaires plus accessibles, favorisant ainsi une adoption plus large dans divers contextes de soins de santé.

- Les avantages cliniques que représentent la réduction des taux de resténose, l'amélioration de la survie et la diminution de la durée de réadaptation sont des facteurs clés qui favorisent l'adoption des stents vasculaires dans la prise en charge des maladies coronariennes et artérielles périphériques. L'intégration croissante des stents de dernière génération dans les systèmes de remboursement contribue également à la croissance du marché.

- L'augmentation des dépenses de santé et les initiatives gouvernementales visant à renforcer les programmes de prise en charge des maladies cardiovasculaires accélèrent encore le volume des interventions dans les établissements de santé publics et privés.

- La collaboration technologique continue entre les fabricants de dispositifs médicaux et les instituts de recherche renforce les processus d'innovation des produits, soutenant ainsi une demande soutenue pour les plateformes de stents vasculaires de nouvelle génération.

Retenue/Défi

Risque de thrombose de stent et exigences réglementaires strictes

- Les inquiétudes liées aux complications potentielles telles que la thrombose de stent, la resténose intra-stent et les effets indésirables à long terme constituent un obstacle majeur à l'expansion du marché. Les stents vasculaires étant des dispositifs médicaux implantables, ils nécessitent une validation clinique rigoureuse et une surveillance post-commercialisation, ce qui soulève des questions de sécurité et d'efficacité auprès des autorités réglementaires et des cliniciens.

- Par exemple, les procédures d'approbation rigoureuses mises en place par les autorités réglementaires pour les stents de nouvelle génération ont entraîné un allongement des délais des essais cliniques, retardant ainsi la commercialisation des produits dans certaines régions.

- Répondre à ces préoccupations en matière de sécurité grâce à des matériaux biocompatibles améliorés, des revêtements médicamenteux optimisés et des données cliniques robustes est essentiel pour instaurer la confiance des médecins et des patients. Les entreprises mettent l'accent sur les études de résultats à long terme et les données en vie réelle pour favoriser l'adoption de ces dispositifs. Par ailleurs, le coût relativement élevé des stents à élution médicamenteuse et biorésorbables de pointe, comparé aux stents métalliques nus, peut constituer un obstacle pour les systèmes de santé aux budgets limités, notamment dans les pays à revenu faible et intermédiaire.

- Bien que les progrès technologiques continuent d'améliorer les profils de sécurité, le coût et la complexité réglementaire peuvent encore freiner une diffusion à grande échelle, notamment sur les marchés de la santé sensibles aux prix.

- Surmonter ces défis grâce à une innovation clinique continue, des procédures réglementaires simplifiées et des stratégies de fabrication rentables sera essentiel à la croissance durable du marché.

- Dans certaines régions en développement, la sensibilisation limitée et le diagnostic tardif de l'artériopathie périphérique peuvent restreindre l'intervention en temps opportun et réduire le nombre d'interventions.

- Les perturbations de la chaîne d'approvisionnement affectant les matières premières telles que le cobalt-chrome et les polymères spécialisés peuvent avoir un impact sur les délais de production et la stabilité des prix dans l'industrie des stents vasculaires.

Étendue du marché des stents vasculaires

Le marché est segmenté en fonction du type, du produit, du mode de livraison, des matériaux et de l'utilisateur final.

- Par type

Le marché mondial des stents vasculaires est segmenté, selon leur type, en stents à élution de médicament, stents métalliques nus et stents biorésorbables. En 2025, le segment des stents à élution de médicament (DES) dominait le marché avec une part de revenus de 71,25 %, grâce à leur efficacité clinique supérieure dans la réduction des taux de resténose par rapport aux stents métalliques nus. Les DES libèrent des médicaments antiprolifératifs qui préviennent la prolifération excessive de tissus dans les artères, réduisant ainsi considérablement le risque de revascularisations répétées. Leur utilisation généralisée dans les interventions coronaires percutanées au sein des systèmes de santé développés a renforcé leur position de leader. Par ailleurs, les progrès constants réalisés dans les revêtements polymères et les technologies de mailles plus fines ont amélioré la sécurité et les résultats pour les patients. Des politiques de remboursement favorables sur les principaux marchés contribuent également à la domination de ce segment. La forte préférence des médecins et les données cliniques solides validant leur efficacité à long terme continuent de stimuler la demande mondiale de stents à élution de médicament.

Le segment des stents biorésorbables devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'intérêt croissant porté aux solutions d'armature temporaires qui se dissolvent naturellement après avoir rétabli la perméabilité vasculaire. Ces stents réduisent les complications à long terme associées aux implants métalliques permanents et favorisent la cicatrisation naturelle des vaisseaux. L'augmentation des investissements dans la recherche et les innovations en matière d'armatures biorésorbables de nouvelle génération améliorent l'intégrité structurelle et la sécurité des dispositifs. La demande croissante de thérapies cardiovasculaires avancées chez les patients plus jeunes accélère encore leur adoption. Les autorisations réglementaires pour les plateformes biorésorbables améliorées contribuent à l'expansion du marché. Alors que les professionnels de santé privilégient les résultats à long terme centrés sur le patient, ce segment devrait connaître une forte croissance au cours de la période de prévision.

- Sous-produit

Le marché des stents vasculaires est segmenté, selon le type de produit, en stents coronaires, stents périphériques et endoprothèses endovasculaires (EVAR). Le segment des stents coronaires a dominé le marché en 2025, principalement en raison de la forte prévalence mondiale des maladies coronariennes et du nombre croissant d'interventions coronaires percutanées. Les stents coronaires sont largement utilisés dans les salles de cathétérisme cardiaque hospitalières pour rétablir la circulation sanguine dans les artères coronaires obstruées. Les progrès technologiques réalisés dans le domaine des stents coronaires à élution médicamenteuse ont amélioré le taux de réussite des interventions et réduit le taux de complications. Le vieillissement de la population, plus vulnérable aux troubles cardiaques, soutient davantage la demande. Les recommandations cliniques établies préconisant la pose de stents pour certaines pathologies cardiaques confortent leur utilisation généralisée. Des systèmes de remboursement performants dans les régions développées contribuent également à la domination de ce segment.

Le segment des endoprothèses EVAR devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, portée par l'incidence croissante des anévrismes de l'aorte abdominale et la préférence pour les procédures de réparation endovasculaire mini-invasives. Les endoprothèses EVAR permettent de réduire la durée d'hospitalisation et les risques périopératoires par rapport à la chirurgie ouverte. Les améliorations continues apportées à la conception des endoprothèses et aux systèmes de pose contribuent à une meilleure précision des interventions. La sensibilisation accrue et le diagnostic précoce des anévrismes de l'aorte participent également à cette croissance. L'adoption croissante de ces techniques dans les économies émergentes, où les infrastructures de chirurgie vasculaire se développent, soutient davantage cette expansion. L'évolution vers des solutions de réparation vasculaire moins invasives positionne les endoprothèses EVAR comme un segment en forte croissance.

- Par mode de livraison

Selon le mode de pose, le marché se divise en stents expansibles par ballonnet et stents auto-expansibles. Le segment des stents expansibles par ballonnet a dominé le marché en 2025, grâce à leur grande résistance radiale et à la précision de leur positionnement lors des interventions coronaires. Ces stents permettent un déploiement précis dans les lésions calcifiées ou rigides, ce qui les rend particulièrement adaptés aux traitements des artères coronaires. Leur compatibilité avec les technologies à élution de médicaments renforce encore leur efficacité thérapeutique. Les médecins privilégient les systèmes expansibles par ballonnet pour leurs caractéristiques d'expansion prévisibles. Les progrès technologiques réalisés dans la conception des cathéters et le guidage par imagerie ont amélioré les taux de réussite des procédures. Leur utilisation intensive dans les interventions coronaires percutanées conforte la position dominante de ce segment.

Le segment des stents auto-expansibles devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par leur utilisation croissante dans le traitement des artériopathies périphériques. Ces stents se déploient automatiquement lors de leur mise en place, s'adaptant parfaitement aux environnements vasculaires dynamiques tels que les artères fémorales et carotides. Leur flexibilité et leur résistance à la fracture les rendent particulièrement adaptés aux vaisseaux tortueux. L'augmentation du nombre de diagnostics de maladies vasculaires périphériques alimente la demande. Les progrès réalisés dans le domaine des matériaux à base de nitinol améliorent leur durabilité et leurs résultats à long terme. Le développement des procédures de radiologie interventionnelle à l'échelle mondiale contribue également à l'accélération de la croissance de ce segment.

- Par matériaux

Le marché des stents vasculaires est segmenté, selon les matériaux utilisés, en stents métalliques et autres stents. Le segment des stents métalliques dominait le marché en 2025, grâce à leur fiabilité clinique et leur résistance structurelle éprouvées. Des matériaux tels que l'acier inoxydable, le cobalt-chrome et le nitinol leur confèrent durabilité et une force radiale optimale. Les stents métalliques sont largement utilisés dans les interventions coronaires et périphériques en raison de leur profil de sécurité démontré. L'innovation continue dans la composition des alliages a permis d'améliorer leur flexibilité et de réduire l'épaisseur des mailles. La forte familiarité des médecins avec ces stents et les données à long terme sur les résultats confortent leur position de leader sur le marché. Leur rapport coût-efficacité, comparé à certaines alternatives plus avancées, contribue également à leur domination.

Le segment des autres stents, qui comprend les plateformes biorésorbables et à base de polymères, devrait connaître la croissance la plus rapide au cours de la période de prévision. L'intensification des recherches sur les matériaux biodégradables améliore les performances des stents de nouvelle génération. Ces matériaux visent à réduire les risques inflammatoires à long terme et à éliminer les implants permanents. La préférence croissante des professionnels de santé pour les options de traitement innovantes favorise leur adoption. Les essais cliniques démontrant une meilleure cicatrisation contribuent à leur acceptation. À mesure que les progrès technologiques permettent de surmonter les limitations de performance antérieures, ce segment devrait connaître une forte croissance.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux et centres cardiaques, centres de chirurgie ambulatoire et autres. Le segment des hôpitaux et centres cardiaques a dominé le marché en 2025, grâce au volume important d'interventions cardiovasculaires complexes réalisées dans ces établissements. Les hôpitaux sont équipés de laboratoires de cathétérisme de pointe et d'équipes spécialisées en cardiologie interventionnelle. La disponibilité de soins post-opératoires complets et d'une assistance d'urgence renforce leur position dominante. L'afflux croissant de patients pour les interventions coronaires et périphériques soutient une demande soutenue. Des systèmes de remboursement performants en milieu hospitalier contribuent également à l'augmentation du volume d'interventions. Les investissements continus dans l'imagerie de pointe et les infrastructures chirurgicales consolident la position dominante de ce segment.

Le segment des centres de chirurgie ambulatoire devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, portée par l'essor des interventions mini-invasives réalisées en ambulatoire. Ces centres proposent des alternatives de traitement économiques, avec des hospitalisations plus courtes. Les progrès technologiques, qui permettent des interventions plus sûres et plus rapides, favorisent le transfert de certaines interventions vasculaires vers un cadre ambulatoire. La préférence croissante des patients pour des services de santé pratiques et efficaces alimente également cette expansion. L'amélioration de la couverture d'assurance pour les interventions cardiovasculaires ambulatoires accélère leur adoption. Face à la nécessité d'optimiser les coûts, les centres de chirurgie ambulatoire s'imposent comme un segment d'utilisateurs finaux en pleine croissance.

Analyse régionale du marché des stents vasculaires

- L'Amérique du Nord a dominé le marché des stents vasculaires en 2025, représentant la plus grande part de revenus (38,64 %). Cette domination s'explique par une infrastructure de santé avancée, une forte adoption des stents à élution médicamenteuse innovants et une présence importante de grands fabricants de dispositifs médicaux.

- Les patients et les professionnels de santé de la région apprécient grandement l'efficacité clinique, la réduction des taux de resténose et l'amélioration des résultats de récupération offerts par les stents vasculaires à élution médicamenteuse et de nouvelle génération, tant pour les interventions coronaires que périphériques.

- Cette adoption généralisée est également favorisée par des cadres de remboursement avantageux, la présence de fabricants de dispositifs médicaux de premier plan, un réseau bien établi de laboratoires de cathétérisme et une sensibilisation croissante au diagnostic et au traitement précoces des maladies cardiovasculaires, faisant des stents vasculaires une solution de choix dans les soins cardiaques modernes.

Analyse du marché américain des stents vasculaires

Le marché américain des stents vasculaires a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par la forte prévalence des maladies coronariennes et l'essor des interventions cardiologiques mini-invasives. Les professionnels de santé privilégient de plus en plus les stents à élution médicamenteuse de nouvelle génération afin d'améliorer les résultats à long terme pour les patients. Le vieillissement de la population, conjugué aux facteurs de risque cardiovasculaires liés au mode de vie, stimule davantage le secteur des stents vasculaires. Par ailleurs, la présence de grands fabricants de dispositifs médicaux et des systèmes de remboursement avantageux contribuent significativement à l'expansion de ce marché.

Analyse du marché européen des stents vasculaires

Le marché européen des stents vasculaires devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement sous l'effet de la prévalence croissante des maladies cardiovasculaires et de la solidité des systèmes de santé publique. Le développement des initiatives de diagnostic précoce, conjugué à la demande de procédures mini-invasives, favorise l'adoption des stents vasculaires. Les établissements de santé européens privilégient également l'efficacité clinique et la sécurité à long terme. La région connaît une forte croissance des interventions coronaires et périphériques, avec l'intégration de plateformes de stents de pointe dans les hôpitaux universitaires et les centres de cardiologie spécialisés.

Analyse du marché britannique des stents vasculaires

Le marché britannique des stents vasculaires devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'augmentation des cas de maladies cardiaques et l'importance accordée aux interventions précoces. Par ailleurs, la sensibilisation croissante aux soins cardiaques préventifs encourage les patients et les cliniciens à privilégier les procédures de pose de stents mini-invasives. Le système de remboursement structuré du pays et le développement des infrastructures de cathétérisme cardiaque devraient continuer à stimuler la croissance du marché.

Analyse du marché allemand des stents vasculaires

Le marché allemand des stents vasculaires devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par l'adoption croissante de dispositifs interventionnels de pointe et par de solides capacités de recherche clinique. L'infrastructure de santé performante de l'Allemagne, associée à son engagement en faveur de l'innovation médicale et des normes de qualité élevées, favorise l'adoption des stents de nouvelle génération à élution médicamenteuse et biorésorbables. L'intégration des technologies d'imagerie avancées aux procédures de pose de stents se généralise également, conformément à la priorité accordée par le pays à une prise en charge cardiovasculaire de précision.

Analyse du marché des stents vasculaires en Asie-Pacifique

Le marché des stents vasculaires en Asie-Pacifique devrait connaître la plus forte croissance annuelle composée (TCAC) entre 2026 et 2033, portée par la prévalence croissante des maladies cardiovasculaires, l'augmentation des dépenses de santé et le développement rapide des infrastructures de santé dans des pays comme la Chine, le Japon et l'Inde. La sensibilisation accrue de la région à l'importance de l'intervention cardiaque précoce, soutenue par les initiatives gouvernementales en matière de santé, favorise l'adoption des stents vasculaires. Par ailleurs, l'émergence de la région Asie-Pacifique comme pôle majeur de production de dispositifs médicaux contribue à rendre les technologies de stents vasculaires plus accessibles et abordables pour un plus grand nombre de patients.

Analyse du marché japonais des stents vasculaires

Le marché japonais des stents vasculaires est en plein essor, porté par le vieillissement de la population, la qualité des systèmes de santé et la forte demande de traitements mini-invasifs. Le marché japonais accorde une importance capitale à la précision et à la sécurité clinique, et l'adoption des stents vasculaires est stimulée par l'augmentation du nombre d'interventions coronaires. L'intégration des technologies d'imagerie avancées et des techniques par cathéter aux procédures de pose de stents contribue à cette croissance. Par ailleurs, l'intérêt croissant du Japon pour la prise en charge des maladies cardiovasculaires liées à l'âge devrait stimuler la demande de solutions de traitement vasculaire efficaces et durables, tant dans le secteur public que privé.

Analyse du marché indien des stents vasculaires

Le marché indien des stents vasculaires a représenté une part importante des revenus de la région Asie-Pacifique en 2025, grâce à l'augmentation des maladies cardiovasculaires dans le pays, au développement des infrastructures de santé et à un accès accru aux services de cardiologie interventionnelle. L'Inde figure parmi les marchés à la croissance la plus rapide pour les procédures de pose de stents coronaires et périphériques, avec une adoption croissante dans les hôpitaux urbains et périurbains. Le renforcement des structures de soins cardiaques, la disponibilité de stents à un coût abordable et des réformes réglementaires favorables sont les principaux facteurs de croissance de ce marché en Inde.

Part de marché des stents vasculaires

L'industrie des stents vasculaires est principalement dominée par des entreprises bien établies, notamment :

- Abbott (États-Unis)

- Boston Scientific Corporation (États-Unis)

- Medtronic (Irlande)

- Cook (États-Unis)

- Société scientifique MicroPort (Chine)

- B. Braun SE (Allemagne)

- Cardinal Health (États-Unis)

- BD (États-Unis)

- Biosensors International Group, Ltd. (Singapour)

- Meril Life Sciences Pvt. Ltd. (Inde)

- Elixir Medical Corporation (États-Unis)

- Endologix LLC (États-Unis)

- Lepu Medical Technology Co., Ltd. (Chine)

- Translumina GmbH (Allemagne)

- iVascular, SLU (Espagne)

- Otsuka Medical Devices Co., Ltd. (Japon)

- Purple MicroPort Cardiovascular Pvt. Ltd. (Inde)

- Sahajanand Medical Technologies Limited (Inde)

- Concepts vasculaires limités (Inde)

- Balton Sp. z oo (Pologne)

Quels sont les développements récents sur le marché mondial des stents vasculaires ?

- En janvier 2026, le stent veineux Viabahn Fortegra de Gore & Associates a obtenu l'approbation de la FDA pour le traitement des maladies veineuses profondes de la veine cave inférieure et des veines iliofémorales, ce qui représente un élargissement significatif des indications des stents veineux au-delà des applications artérielles traditionnelles.

- En juin 2025, InspireMD a annoncé que la FDA américaine avait accordé l'autorisation de mise sur le marché (PMA) à son système de stent carotidien CGuard® Prime, un stent carotidien de nouvelle génération recouvert d'une maille, conçu pour améliorer la sécurité et la prévention des AVC chez les patients atteints de sténose de l'artère carotide. Cette autorisation représente une étape réglementaire majeure pour les technologies de pointe en matière de stents carotidiens.

- En mai 2025, la FDA a accordé une autorisation De Novo au système de stent récupérable périphérique Spur de Reflow Medical, le premier stent récupérable avec dilatation par ballonnet intégrée conçu pour améliorer l'accès à la lésion et la compliance vasculaire dans l'ischémie chronique des membres inférieurs menaçant le genou.

- En avril 2025, le premier stent carotidien à double couche et micromaille de Terumo Neuro a reçu l'approbation PMA de la FDA, offrant aux médecins une nouvelle option clinique pour le traitement de la sténose de l'artère carotide et améliorant potentiellement les résultats des interventions chez les patients à risque.

- En avril 2024, l'endoprothèse résorbable à élution d'évérolimus Esprit™ BTK d'Abbott a reçu l'approbation de la FDA, devenant ainsi la première endoprothèse biorésorbable à élution de médicament approuvée pour les lésions sous-géniculées dans l'ischémie chronique menaçant les membres, et faisant progresser de manière significative la technologie des endoprothèses bioabsorbables dans le traitement de l'artériopathie périphérique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.