Global Vascular Surgery And Endovascular Procedures Market

Taille du marché en milliards USD

TCAC :

%

USD

2.83 Billion

USD

4.69 Billion

2024

2032

USD

2.83 Billion

USD

4.69 Billion

2024

2032

| 2025 –2032 | |

| USD 2.83 Billion | |

| USD 4.69 Billion | |

| % | |

|

Segmentation du marché mondial de la chirurgie vasculaire et des procédures endovasculaires, par procédure (réparation d'anévrisme, pontage périphérique, angioplastie et pose d'endoprothèse carotidienne, endartériectomie carotidienne, chirurgie d'accès pour dialyse, réparation endovasculaire, endoprothèse, thromboendartériectomie, thrombolyse et traitement des varices), par application (hôpitaux publics, hôpitaux et cliniques chirurgicales privés, instituts universitaires et de recherche), par produits de chirurgie vasculaire (ciseaux, pinces, porte-aiguilles et scalpels) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché de la chirurgie vasculaire et des procédures endovasculaires

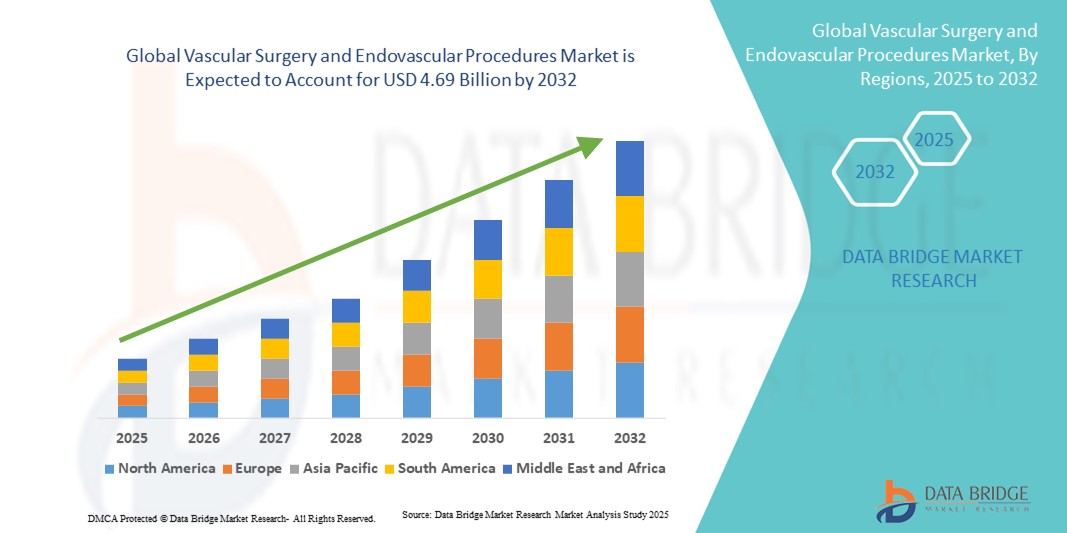

- Le marché mondial de la chirurgie vasculaire et des procédures endovasculaires était évalué à 2,83 milliards de dollars américains en 2024 et devrait atteindre 4,69 milliards de dollars américains d'ici 2032 , avec un TCAC de 6,50 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies vasculaires, le vieillissement de la population et la préférence grandissante pour les interventions mini-invasives, ce qui conduit à une adoption accrue des solutions chirurgicales et endovasculaires avancées, tant en milieu hospitalier qu'ambulatoire.

- De plus, la demande croissante d'options de traitement plus sûres, efficaces et technologiquement avancées positionne les interventions endovasculaires et chirurgicales hybrides comme le choix privilégié en matière de soins vasculaires. Ces facteurs convergents accélèrent l'adoption de ces procédures, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de la chirurgie vasculaire et des procédures endovasculaires

- La chirurgie vasculaire et les procédures endovasculaires, qui englobent les interventions chirurgicales mini-invasives et traditionnelles pour le traitement des maladies vasculaires, sont des composantes de plus en plus essentielles des soins de santé modernes en raison de l'amélioration des résultats pour les patients, de la réduction des temps de récupération et de l'intégration avec les technologies d'imagerie et de diagnostic avancées, tant en milieu hospitalier qu'ambulatoire.

- La demande croissante en chirurgie vasculaire et en procédures endovasculaires est principalement alimentée par la prévalence accrue des maladies vasculaires, le vieillissement de la population mondiale et une préférence grandissante pour les traitements mini-invasifs. Les progrès technologiques en matière de dispositifs endovasculaires et de techniques chirurgicales contribuent également à la croissance du marché.

- L'Amérique du Nord a dominé le marché de la chirurgie vasculaire et des procédures endovasculaires en 2024, avec une part de revenus de 34,5 %. Cette domination s'explique par des infrastructures de santé avancées, un volume d'interventions élevé et une forte présence d'acteurs clés du secteur. Les États-Unis ont connu une croissance substantielle des interventions endovasculaires, portée par les innovations des entreprises de dispositifs médicaux établies et des start-ups spécialisées dans les stents, les greffes et les technologies de salles d'opération hybrides.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de la chirurgie vasculaire et des interventions endovasculaires au cours de la période de prévision, en raison de l'augmentation des investissements dans les soins de santé, de l'accès élargi aux traitements vasculaires de pointe et de la sensibilisation accrue au diagnostic et à l'intervention précoces.

- Le segment de la réparation endovasculaire a dominé le marché de la chirurgie vasculaire et des procédures endovasculaires avec une part de marché de 57,5 % en 2024, grâce à son caractère mini-invasif, à la réduction des séjours hospitaliers et à son efficacité reconnue dans le traitement d'un large éventail d'affections vasculaires.

Portée du rapport et segmentation du marché de la chirurgie vasculaire et des procédures endovasculaires

|

Attributs |

Chirurgie vasculaire et procédures endovasculaires : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché de la chirurgie vasculaire et des procédures endovasculaires

Intégration de l'intelligence artificielle dans les soins vasculaires

- L'intégration de l'intelligence artificielle (IA) dans l'imagerie diagnostique, la planification des interventions et les soins postopératoires constitue une tendance majeure et en pleine accélération sur le marché mondial de la chirurgie vasculaire et des procédures endovasculaires . Cette fusion des technologies améliore considérablement la prise de décision clinique et les résultats pour les patients.

- Par exemple, des algorithmes d'IA sont utilisés pour analyser les données d'imagerie vasculaire, contribuant ainsi à la détection d'anomalies telles que les anévrismes et les sténoses, et améliorant de ce fait la précision du diagnostic et la planification du traitement.

- L'intégration de l'IA permet des fonctionnalités telles que l'analyse prédictive des résultats pour les patients, les plans de traitement personnalisés et le guidage peropératoire en temps réel, améliorant ainsi la précision et l'efficacité des procédures.

- L'intégration transparente de l'IA aux systèmes d'imagerie médicale existants facilite le contrôle centralisé de divers aspects des soins vasculaires, créant ainsi une expérience de traitement unifiée et automatisée.

- Cette tendance vers des systèmes de soins vasculaires plus intelligents, intuitifs et interconnectés remodèle fondamentalement les pratiques cliniques et les attentes des patients.

- La demande de solutions de chirurgie vasculaire intégrant l'IA croît rapidement dans les secteurs de la santé publique et privée, les institutions accordant une priorité croissante aux avancées technologiques et à l'amélioration des résultats pour les patients.

Dynamique du marché de la chirurgie vasculaire et des procédures endovasculaires

Conducteur

Prévalence croissante des maladies vasculaires et vieillissement de la population

- L'augmentation de la prévalence des maladies vasculaires, telles que l'artériopathie périphérique, les anévrismes de l'aorte et la thrombose veineuse profonde, conjuguée au vieillissement de la population mondiale, est un facteur important de la demande accrue en matière de chirurgie vasculaire et de procédures endovasculaires.

- Par exemple, l'incidence mondiale des anévrismes de l'aorte est en augmentation, ce qui entraîne un besoin accru d'interventions chirurgicales et de réparations endovasculaires.

- Avec le vieillissement de la population, l'incidence des maladies vasculaires liées à l'âge augmente, ce qui stimule la demande en matière de procédures vasculaires préventives et correctives.

- Les progrès réalisés dans les techniques chirurgicales mini-invasives et les dispositifs endovasculaires améliorent les résultats pour les patients et réduisent les temps de récupération, favorisant ainsi l'adoption de ces procédures.

- La sensibilisation croissante et le dépistage précoce des maladies vasculaires incitent davantage de patients à solliciter des interventions rapides, élargissant ainsi le marché.

- Les établissements de santé investissent dans des unités de soins vasculaires spécialisées et des programmes de formation pour répondre à la demande croissante, favorisant ainsi la croissance du marché.

Retenue/Défi

Coûts élevés des procédures et accès limité dans les milieux à faibles ressources

- Les coûts élevés associés aux chirurgies vasculaires et aux procédures endovasculaires avancées, notamment en ce qui concerne l'équipement spécialisé et le personnel qualifié, constituent un obstacle important à une plus large pénétration du marché, en particulier dans les contextes à faibles ressources.

- Par exemple, le coût des endoprothèses vasculaires et des salles d'opération hybrides peut être prohibitif pour les établissements de santé des régions en développement.

- L'accès limité à la formation et à l'enseignement spécialisés en techniques vasculaires avancées freine l'adoption généralisée de ces procédures dans les régions mal desservies.

- Les disparités en matière d'infrastructures de santé et de répartition des ressources entre les régions urbaines et rurales influent sur la disponibilité et la qualité des services de soins vasculaires.

- Les obstacles réglementaires et les difficultés de remboursement des nouvelles technologies vasculaires peuvent retarder leur introduction et leur adoption sur certains marchés.

- Il est crucial, pour une croissance durable du marché, de relever ces défis grâce à des réformes politiques, des collaborations internationales et des investissements dans les infrastructures de santé.

Portée du marché de la chirurgie vasculaire et des procédures endovasculaires

Le marché est segmenté en fonction de la procédure, de l'application et des produits de chirurgie vasculaire.

- Par procédure

Le marché de la chirurgie vasculaire et des procédures endovasculaires est segmenté, selon le type d'intervention, en réparation d'anévrisme, pontage périphérique, angioplastie et pose de stent carotidien, endartériectomie carotidienne, chirurgie d'accès pour dialyse, réparation endovasculaire, endoprothèse, thromboendartériectomie, thrombolyse et traitement des varices. Le segment de la réparation endovasculaire a dominé le marché en 2024, représentant 57,5 % des revenus. Cette domination s'explique par son caractère mini-invasif, la réduction de la durée d'hospitalisation et la récupération plus rapide qu'avec les chirurgies ouvertes traditionnelles. Patients et médecins privilégient de plus en plus la réparation endovasculaire pour traiter des pathologies telles que les anévrismes de l'aorte abdominale et l'artériopathie périphérique. La prédominance de cette procédure est renforcée par les progrès des technologies d'imagerie, le guidage peropératoire en temps réel et la disponibilité croissante de salles d'opération hybrides. Les hôpitaux et les cliniques adoptent de plus en plus la réparation endovasculaire comme traitement de référence pour les patients éligibles, grâce à une sécurité accrue et à de meilleurs résultats cliniques.

Le segment des endoprothèses vasculaires devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à leur efficacité pour renforcer les vaisseaux sanguins fragilisés et prévenir leur rupture. Les progrès technologiques réalisés dans les matériaux utilisés pour les endoprothèses, l'amélioration des systèmes de pose et les techniques de déploiement mini-invasives favorisent leur adoption. La sensibilisation croissante aux soins vasculaires préventifs, au diagnostic précoce et aux résultats cliniques favorables contribuent également à la croissance rapide des interventions par endoprothèse vasculaire, tant sur les marchés développés que sur les marchés émergents.

- Sur demande

Selon le type d'application, le marché de la chirurgie vasculaire et des procédures endovasculaires se segmente en hôpitaux publics, hôpitaux privés et cliniques chirurgicales, et établissements universitaires et de recherche. Le segment des hôpitaux publics dominait le marché en 2024 grâce au financement public, à une large accessibilité et au nombre élevé de patients nécessitant des interventions vasculaires. Les hôpitaux publics proposent souvent des traitements à moindre coût, ce qui en fait un prestataire de soins vasculaires de premier plan dans de nombreuses régions. Ils servent également de centres de formation pour les professionnels de santé et mènent des essais cliniques, contribuant ainsi à l'adoption des procédures. De plus, les programmes de soutien gouvernementaux et les initiatives de santé ciblant les maladies cardiovasculaires renforcent encore la position dominante de ce segment.

Le secteur des hôpitaux et cliniques chirurgicales privées devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par le développement des infrastructures de santé, la réduction des délais d'attente et la disponibilité de procédures vasculaires de pointe. Les établissements privés investissent de plus en plus dans des équipements de dernière génération, des unités vasculaires spécialisées et des solutions chirurgicales mini-invasives, attirant ainsi des patients en quête de soins de qualité. La sensibilisation croissante des patients, l'accent mis sur les traitements personnalisés et l'essor du tourisme médical contribuent également à la croissance rapide de ce secteur à l'échelle mondiale.

- Produits de chirurgie vasculaire

Le marché de la chirurgie vasculaire et des procédures endovasculaires est segmenté, selon les produits utilisés, en ciseaux, pinces, porte-aiguilles et scalpels. Le segment des ciseaux a dominé le marché en 2024, grâce à leur rôle essentiel dans la précision des coupes lors des interventions vasculaires. Les chirurgiens s'appuient sur des ciseaux de haute qualité pour la dissection tissulaire, la coupe des sutures et une manipulation sûre dans les environnements vasculaires délicats. Les progrès constants réalisés en matière de matériaux, d'ergonomie et de durabilité des instruments favorisent leur adoption dans les hôpitaux et les centres chirurgicaux. Les ciseaux sont compatibles avec les procédures mini-invasives et les procédures ouvertes traditionnelles, ce qui explique leur large utilisation.

Le segment des forceps devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par la demande croissante d'instruments facilitant la préhension, le maintien et la manipulation des tissus lors d'interventions vasculaires complexes. Les innovations en matière de conception des forceps, notamment les poignées ergonomiques, les embouts spécialisés et les matériaux améliorés, les rendent particulièrement adaptés aux chirurgies endovasculaires et à ciel ouvert délicates. L'augmentation du nombre d'interventions et le besoin d'instruments de précision pour les chirurgies de pointe contribuent également à la croissance de ce segment à l'échelle mondiale.

Analyse régionale du marché de la chirurgie vasculaire et des procédures endovasculaires

- L'Amérique du Nord a dominé le marché de la chirurgie vasculaire et des procédures endovasculaires avec la plus grande part de revenus (34,5 %) en 2024, grâce à une infrastructure de soins de santé avancée, un volume d'interventions élevé et une forte présence d'acteurs clés du secteur.

- Dans la région, les patients et les professionnels de santé privilégient les interventions vasculaires mini-invasives et technologiquement avancées, grâce à l'adoption généralisée des systèmes d'imagerie, des salles d'opération hybrides et des diagnostics assistés par l'IA.

- Cette adoption généralisée est également favorisée par des dépenses de santé élevées, un personnel médical qualifié et une sensibilisation croissante au diagnostic précoce et aux soins préventifs, faisant de la chirurgie vasculaire et des procédures endovasculaires des solutions privilégiées pour les établissements de santé publics et privés.

Analyse du marché américain de la chirurgie vasculaire et des procédures endovasculaires

Le marché américain de la chirurgie vasculaire et des procédures endovasculaires a généré 35 % des revenus en Amérique du Nord en 2024, grâce à des infrastructures de santé performantes, un volume d'interventions élevé et la présence de fabricants de dispositifs médicaux de premier plan. Patients et professionnels de santé privilégient de plus en plus les procédures mini-invasives et technologiquement avancées, telles que les réparations endovasculaires et les chirurgies hybrides. L'adoption de l'imagerie assistée par l'IA, des salles d'opération hybrides et des technologies de stents innovantes contribue également à la croissance du marché. Par ailleurs, la sensibilisation accrue au diagnostic précoce, aux soins vasculaires préventifs et aux options de traitement personnalisées participe significativement à l'expansion du marché américain.

Analyse du marché européen de la chirurgie vasculaire et des procédures endovasculaires

Le marché européen de la chirurgie vasculaire et des procédures endovasculaires devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement sous l'effet de la prévalence croissante des maladies vasculaires, du renforcement des réglementations sanitaires et de la demande grandissante d'interventions mini-invasives. L'urbanisation et l'amélioration des infrastructures de santé dans les principaux pays européens favorisent l'adoption de procédures vasculaires avancées. Les hôpitaux et les cliniques intègrent de plus en plus les techniques endovasculaires et les approches chirurgicales hybrides, ce qui améliore la prise en charge des patients. L'importance accordée en Europe à la recherche, à l'innovation et aux essais cliniques soutient également l'expansion du marché dans les établissements de santé résidentiels et commerciaux.

Analyse du marché britannique de la chirurgie vasculaire et des procédures endovasculaires

Le marché britannique de la chirurgie vasculaire et des procédures endovasculaires devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par une sensibilisation accrue aux maladies cardiovasculaires et artérielles périphériques, la demande de solutions chirurgicales de pointe et la préférence pour les interventions mini-invasives. Par ailleurs, la multiplication des centres vasculaires spécialisés et l'adoption de salles d'opération hybrides incitent les établissements de santé publics et privés à proposer des procédures endovasculaires. L'infrastructure médicale de pointe du Royaume-Uni, conjuguée à une sensibilisation croissante des patients et aux initiatives de santé numérique, devrait continuer à stimuler la croissance du marché.

Analyse du marché allemand de la chirurgie vasculaire et des procédures endovasculaires

Le marché allemand de la chirurgie vasculaire et des interventions endovasculaires devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par l'augmentation des dépenses de santé, des infrastructures hospitalières de pointe et une priorité accordée à l'innovation et aux technologies chirurgicales. L'accent mis par le pays sur les interventions mini-invasives, l'imagerie de précision et les approches chirurgicales hybrides favorise leur adoption dans les secteurs public et privé de la santé. Par ailleurs, le solide écosystème de recherche et développement en Allemagne et son engagement à améliorer les résultats pour les patients sont des facteurs clés de l'essor de la chirurgie vasculaire et des interventions endovasculaires.

Analyse du marché de la chirurgie vasculaire et des procédures endovasculaires en Asie-Pacifique

Le marché de la chirurgie vasculaire et des interventions endovasculaires en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide entre 2025 et 2032, portée par la prévalence croissante des maladies vasculaires, le développement des infrastructures de santé et l'adoption grandissante des techniques mini-invasives dans des pays comme la Chine, le Japon et l'Inde. Les initiatives gouvernementales favorisant les soins médicaux de pointe et le dépistage précoce des maladies accélèrent l'adoption de ces interventions. L'augmentation du nombre d'hôpitaux spécialisés, de professionnels de santé qualifiés et d'investissements dans les dispositifs médicaux améliore l'accès aux interventions vasculaires, stimulant ainsi la croissance du marché.

Analyse du marché japonais de la chirurgie vasculaire et des procédures endovasculaires

Le marché japonais de la chirurgie vasculaire et des procédures endovasculaires est en plein essor grâce à l'infrastructure de santé performante du pays, au vieillissement de sa population et à la forte demande de traitements mini-invasifs. L'intégration de l'imagerie assistée par l'IA, des salles d'opération hybrides et des dispositifs endovasculaires de pointe favorise leur adoption. L'accent mis par le Japon sur la médecine de précision, la sécurité des patients et le diagnostic précoce encourage les hôpitaux publics et privés à développer leurs capacités en chirurgie vasculaire. Par ailleurs, le vieillissement de la population devrait stimuler la demande d'interventions vasculaires plus simples et plus sûres, aussi bien à domicile qu'en milieu hospitalier.

Analyse du marché indien de la chirurgie vasculaire et des procédures endovasculaires

En 2024, le marché indien de la chirurgie vasculaire et des procédures endovasculaires représentait la plus grande part de revenus de la région Asie-Pacifique. Cette croissance s'explique par le développement des infrastructures de santé du pays, la prévalence croissante des maladies vasculaires et l'adoption grandissante des techniques mini-invasives. Le nombre croissant d'hôpitaux spécialisés, de chirurgiens vasculaires qualifiés et les initiatives gouvernementales visant à améliorer l'accès aux soins de santé de pointe sont des facteurs clés de la croissance de ce marché. La sensibilisation accrue à la prévention, associée à l'accessibilité des dispositifs et des procédures endovasculaires, favorise leur adoption généralisée dans les hôpitaux publics et privés du pays.

Part de marché de la chirurgie vasculaire et des procédures endovasculaires

Le secteur de la chirurgie vasculaire et des procédures endovasculaires est principalement dominé par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- Boston Scientific Corporation (États-Unis)

- Abbott (États-Unis)

- Terumo Corporation (Japon)

- B. Braun SE (Allemagne)

- Cardinal Health (États-Unis)

- Stryker (États-Unis)

- Koninklijke Philips NV, (Pays-Bas)

- GE Healthcare (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Edwards Lifesciences Corporation (États-Unis)

- Cook Medical (États-Unis)

- WL Gore & Associates, Inc. (États-Unis)

- Endologix, Inc. (États-Unis)

- Merit Medical Systems, Inc. (États-Unis)

- Avinger, Inc. (États-Unis)

- BIOTRONIK SE & Co. KG (Allemagne)

- Medicover AB (Suède)

- Terumo Aortique (Royaume-Uni)

Quels sont les développements récents sur le marché mondial de la chirurgie vasculaire et des procédures endovasculaires ?

- En juin 2025, l'hôpital Northwestern Medicine Palos a inauguré une nouvelle salle d'opération vasculaire hybride équipée d'un système de fluoroscopie/radiographie fixé au plafond, intégrant l'échographie, l'échographie intravasculaire (IVUS) et un logiciel de navigation. Cet équipement de pointe permet de réaliser des interventions vasculaires complexes avec une précision et une efficacité accrues.

- En mai 2025, UC Davis Health a introduit une approche mini-invasive pour le traitement de l'artériopathie oblitérante des membres inférieurs (AOMI), utilisant une technique endovasculaire qui emploie les propres vaisseaux sanguins du patient pour créer un pontage autour de la zone malade ou obstruée. Cette procédure vise à améliorer la circulation sanguine et à réduire le temps de récupération des patients atteints d'AOMI.

- En mars 2025, le Yale New Haven Health Heart & Vascular Center a adopté une nouvelle technique mini-invasive appelée translocation de la valve mitrale antérieure assistée par ballonnet (BATMAN) pour traiter l'insuffisance mitrale sévère chez les patients à haut risque. Cette méthode utilise un cathéter muni d'un ballonnet pour créer une déchirure contrôlée dans la valve cardiaque, permettant ainsi un flux sanguin optimal et réduisant les risques associés à la chirurgie à cœur ouvert traditionnelle et au remplacement valvulaire par voie transcathéter.

- En juillet 2024, MarinHealth a réalisé sa première intervention chirurgicale vasculaire pour la réparation d'un anévrisme, en utilisant une technologie d'intelligence artificielle avancée. L'équipe chirurgicale a appliqué la technologie d'intelligence artificielle Cydar Maps, ce qui en fait l'une des rares à l'échelle nationale capable d'utiliser ce système de pointe.

- En décembre 2023, le DeBakey Heart and Vascular Center du Houston Methodist a lancé le premier programme de chirurgie vasculaire robotisée des États-Unis, alliant le caractère mini-invasif des procédures endovasculaires à la durabilité de la chirurgie vasculaire ouverte. Cette initiative vise à améliorer la précision et à réduire les temps de récupération des patients subissant des interventions vasculaires complexes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DE LA CHIRURGIE VASCULAIRE ET DES PROCÉDURES ENDOVASCULAIRES

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 DÉTERMINATION DE LA TAILLE DU MARCHÉ MONDIAL DE LA CHIRURGIE VASCULAIRE ET DES PROCÉDURES ENDOVASCULAIRES

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRIPOD

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DES DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DE LA PART DE MARCHÉ DES FOURNISSEURS

2.2.11 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.12 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DE LA CHIRURGIE VASCULAIRE ET DES PROCÉDURES ENDOVASCULAIRES : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 APERÇUS PREMIUM

5.1 ANALYSE PESTEL

5.2 LE MODÈLE DES CINQ FORCES DE PORTER

5.3 CHIRURGIE/PROCÉDURES EN VOLUME

5.4 HÔPITAUX ET UROLOGUES DANS LA RÉGION DU MOYEN-ORIENT

6 PERSPECTIVES DU SECTEUR

6.1 FACTEURS MICRO ET MACROÉCONOMIQUES

6.2 CARTOGRAPHIE DE LA PÉNÉTRATION ET DES PERSPECTIVES DE CROISSANCE

6.3 STRATÉGIES DE TARIFICATION CLÉS

6.4 ENTRETIENS AVEC DES SPÉCIALISTES

6.5 ANALYSE ET RECOMMANDATION

7. PORTEFEUILLE DE PROPRIÉTÉ INTELLECTUELLE (PI)

7.1 QUALITÉ ET RÉSISTANCE DU BREVET

7.2 FAMILLES DE BREVETS

7.3 LICENCES ET COLLABORATIONS

7.4 PAYSAGE CONCURRENTIEL

7.5 STRATÉGIE ET GESTION DE LA PROPRIÉTÉ INTELLECTUELLE

7.6 AUTRES

8. DÉCOMPOSITION DE L'ANALYSE DES COÛTS

9 FEUILLE DE ROUTE TECHNOLOGIQUE

10 SUIVI DE L'INNOVATION ET ANALYSE STRATÉGIQUE

10.1 ANALYSE DES PRINCIPALES TRANSACTIONS ET DES ALLIANCES STRATÉGIQUES

10.1.1 COENTREPRISES

10.1.2 FUSIONS ET ACQUISITIONS

10.1.3 LICENCES ET PARTENARIATS

10.1.4 COLLABORATIONS TECHNOLOGIQUES

10.1.5 CESSIONS STRATÉGIQUES

10.2 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

10.3 STADE DE DÉVELOPPEMENT

10.4 ÉCHÉANCIER ET ÉTAPES CLÉS

10.5 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

10.6 ÉVALUATION ET ATTÉNUATION DES RISQUES

10.7 PERSPECTIVES D'AVENIR

11 CONFORMITÉ RÉGLEMENTAIRE

11.1 AUTORITÉS DE RÉGLEMENTATION

11.2 CLASSIFICATIONS RÉGLEMENTAIRES

11.3 SOUMISSIONS RÉGLEMENTAIRES

11.4 HARMONISATION INTERNATIONALE

11.5 SYSTÈMES DE GESTION DE LA CONFORMITÉ ET DE LA QUALITÉ

11.6 DÉFIS ET STRATÉGIES RÉGLEMENTAIRES

12 CADRE DE REMBOURSEMENT

13 ANALYSE DE LA CARTE DES OPPORTUNITÉS

14 DONNÉES DE BASE INSTALLÉES

15 ANALYSE DE LA CHAÎNE DE VALEUR

16 ÉCONOMIE DES SOINS DE SANTÉ

16.1 DÉPENSES DE SANTÉ

16.2 DÉPENSES D'INVESTISSEMENT

16.3 TENDANCES EN MATIÈRE DE CAPEX

16.4 ALLOCATION DES DÉPENSES D'INVESTISSEMENT

16.5 SOURCES DE FINANCEMENT

16.6 NORMES INDUSTRIELLES

16,7 % du PIB total

16.8 STRUCTURE DU SYSTÈME DE SANTÉ

16.9 POLITIQUES GOUVERNEMENTALES

16.1 DÉVELOPPEMENT ÉCONOMIQUE

17 MARCHÉ MONDIAL DE LA CHIRURGIE VASCULAIRE ET DES PROCÉDURES ENDOVASCULAIRES, PAR PROCÉDURE

17.1 APERÇU

17.2 CHIRURGIE VASCULAIRE OUVERTE

17.2.1 RÉPARATION D'ANÉVRISME

17.2.1.1. RÉPARATION D'UN ANÉVRISME DE L'AORTE ABDOMINALE (AAA)

17.2.1.2. RÉPARATION D'ANÉVRISME DE L'AORTE THORACIQUE (AAT)

17.2.2 CHIRURGIE DE BYPASS

17.2.2.1. Pontage coronarien (CABG)

17.2.2.2. CHIRURGIE DE BYPASS PÉRIPHÉRIQUE

17.2.3 ENDARTÉRECTOMIE

17.2.3.1. ENDARTÉRECTOMIE CAROTIDIENNE

17.2.3.2. ENDARTÉRECTOMIE FÉMORALE

17.2.3.3. ENDARTÉRECTOMIE AORTIQUE

17.2.4 CHIRURGIE D'ACCÈS VASCULAIRE

17.2.4.1. CRÉATION D'UNE FISTULE ARTÉRIO-VEINEUSE (AV)

17.2.4.2. PLACEMENT DE GREFFES AV

17.2.4.3. MISE EN PLACE D'UN CATHÉTER VEINEUX CENTRAL (CVC)

17.2.5 AUTRES

17.3 PROCÉDURES ENDOVASCULAIRES

17.3.1 ANGIOPLASTIE

17.3.1.1. ANGIOPLASTIE PAR BALLON

17.3.1.2. ANGIOPLASTIE DE L'ARTÈRE CAROTIDE

17.3.1.3. ANGIOPLASTIE CÉRÉBRALE

17.3.1.4. STENT ARTÉRIEL CORONAIRE

17.3.1.5. ANGIOPLASTIE AU LASER

17.3.1.6. PTA DE L'ARTÈRE FÉMORALE

17.3.2 Athérectomie

17.3.2.1. Athérectomie directionnelle

17.3.2.2. Athérectomie rotationnelle

17.3.2.3. Athérectomie laser

17.3.2.4. Athérectomie orbitaire

17.3.3 RÉPARATION ENDOVASCULAIRE D'ANÉVRISME (EVAR)

17.3.4 THROMBOLYSE

17.3.5 EMBOLISATION

17.3.5.1. EMBOLISATION ARTÉRIELLE

17.3.5.2. CHIMEOMBOLISATION

17.3.5.3. RADIOEMBOLISATION

17.3.6 AUTRES

18 MARCHÉ MONDIAL DE LA CHIRURGIE VASCULAIRE ET DES PROCÉDURES ENDOVASCULAIRES, PAR PRODUITS

18.1 APERÇU

18.2 APPAREILS

18.2.1 BALLONS

18.2.1.1. ANGIOPLASIE PAR BALLON DE COUPE

18.2.1.2. ANGIOPLASTIE PAR BALLON DE MARQUAGE

18.2.1.3. ANGIOPLASTIE PAR BALLON SIMPLE (POBA)

18.2.1.4. BALLONS ENROBÉS DE DROGUES

18.2.2 SENTS

18.2.2.1. PAR TYPE

18.2.2.1.1. STENDS NUS

18.2.2.1.1.1 VALEUR MARCHANDE (MILLIONS USD)

18.2.2.1.1.2 VALEUR MARCHANDE (UNITÉS)

18.2.2.1.1.3 PRIX DE VENTE MOYEN (USD)

18.2.2.1.2. STENTS À ÉLUCIDAGE MÉDICAMENTEUX

18.2.2.1.2.1 BIODÉGRADABLE

18.2.2.1.2.1.1. VALEUR MARCHANDE (MILLIONS USD)

18.2.2.1.2.1.2. VALEUR MARCHANDE (UNITÉS)

18.2.2.1.2.1.3. PRIX DE VENTE MOYEN (USD)

18.2.2.1.2.2 NON BIODÉGRADABLE

18.2.2.1.2.2.1. VALEUR MARCHANDE (MILLIONS USD)

18.2.2.1.2.2.2. VALEUR MARCHANDE (UNITÉS)

18.2.2.1.2.2.3. PRIX DE VENTE MOYEN (USD)

18.2.2.1.3. STENTS BIO-INGÉNIÉS

18.2.2.1.3.1 VALEUR MARCHANDE (MILLIONS USD)

18.2.2.1.3.2 VALEUR MARCHANDE (UNITÉS)

18.2.2.1.3.3 PRIX DE VENTE MOYEN (USD)

18.2.2.1.4. Stents à double thérapie

18.2.2.1.4.1 VALEUR MARCHANDE (MILLIONS USD)

18.2.2.1.4.2 VALEUR MARCHANDE (UNITÉS)

18.2.2.1.4.3 PRIX DE VENTE MOYEN (USD)

18.2.2.2. PAR MATÉRIEL

18.2.2.2.1. MATÉRIAUX MÉTALLIQUES

18.2.2.2.1.1 ACIER INOXYDABLE

18.2.2.2.1.1.1. VALEUR MARCHANDE (MILLIONS USD)

18.2.2.2.1.1.2. VALEUR MARCHANDE (UNITÉS)

18.2.2.2.1.1.3. PRIX DE VENTE MOYEN (USD)

18.2.2.2.1.2 MÉTAL ALLIAGE DE COBALT

18.2.2.2.1.2.1. VALEUR MARCHANDE (MILLIONS USD)

18.2.2.2.1.2.2. VALEUR MARCHANDE (UNITÉS)

18.2.2.2.1.2.3. PRIX DE VENTE MOYEN (USD)

18.2.2.2.1.3 OR

18.2.2.2.1.3.1. VALEUR MARCHANDE (MILLIONS USD)

18.2.2.2.1.3.2. VALEUR MARCHANDE (UNITÉS)

18.2.2.2.1.3.3. PRIX DE VENTE MOYEN (USD)

18.2.2.2.1.4 TANTALE

18.2.2.2.1.4.1. VALEUR MARCHANDE (MILLIONS USD)

18.2.2.2.1.4.2. VALEUR MARCHANDE (UNITÉS)

18.2.2.2.1.4.3. PRIX DE VENTE MOYEN (USD)

18.2.2.2.1.5 PLATINE CHROME

18.2.2.2.1.5.1. VALEUR MARCHANDE (MILLIONS USD)

18.2.2.2.1.5.2. VALEUR MARCHANDE (UNITÉS)

18.2.2.2.1.5.3. PRIX DE VENTE MOYEN (USD)

18.2.2.2.1.6 NICKEL TITANE

18.2.2.2.1.6.1. VALEUR MARCHANDE (MILLIONS USD)

18.2.2.2.1.6.2. VALEUR MARCHANDE (UNITÉS)

18.2.2.2.1.6.3. PRIX DE VENTE MOYEN (USD)

18.2.2.2.2. POLYMÈRES BIOMATÉRIAUX

18.2.2.2.2.1 VALEUR MARCHANDE (MILLIONS USD)

18.2.2.2.2.2 VALEUR MARCHANDE (UNITÉS)

18.2.2.2.2.3 PRIX DE VENTE MOYEN (USD)

18.2.2.2.3. BIOMATÉRIAUX NATURELS

18.2.2.2.3.1 VALEUR MARCHANDE (MILLIONS USD)

18.2.2.2.3.2 VALEUR MARCHANDE (UNITÉS)

18.2.2.2.3.3 PRIX DE VENTE MOYEN (USD)

18.2.2.3. PAR MODE DE LIVRAISON

18.2.2.3.1. STENS EXTENSIBLES PAR BALLON

18.2.2.3.1.1 VALEUR MARCHANDE (MILLIONS USD)

18.2.2.3.1.2 VALEUR MARCHANDE (UNITÉS)

18.2.2.3.1.3 PRIX DE VENTE MOYEN (USD)

18.2.2.3.2. Stents auto-expansibles

18.2.2.3.2.1 VALEUR MARCHANDE (MILLIONS USD)

18.2.2.3.2.2 VALEUR MARCHANDE (UNITÉS)

18.2.2.3.2.3 PRIX DE VENTE MOYEN (USD)

18.2.3 CATHÉTERS

18.2.3.1. CATHÉTERS DE DILATATION PAR BALLON

18.2.3.1.1. VALEUR MARCHANDE (MILLIONS USD)

18.2.3.1.2. VALEUR MARCHANDE (UNITÉS)

18.2.3.1.3. PRIX DE VENTE MOYEN (USD)

18.2.3.2. CATHÉTERS D'ANGIOGRAPHIE

18.2.3.2.1. VALEUR MARCHANDE (MILLIONS USD)

18.2.3.2.2. VALEUR MARCHANDE (UNITÉS)

18.2.3.2.3. PRIX DE VENTE MOYEN (USD)

18.2.3.3. CATHÉTERS À ÉCHOGRAPHIE INTRAVASCULAIRE (IVUS)

18.2.3.3.1. VALEUR MARCHANDE (MILLIONS USD)

18.2.3.3.2. VALEUR MARCHANDE (UNITÉS)

18.2.3.3.3. PRIX DE VENTE MOYEN (USD)

18.2.3.4. CATHÉTERS GUIDANTS POUR ANGIOPLASTIE CORONAIRE TRANSCUTANÉE (ACTP)

18.2.3.4.1. VALEUR MARCHANDE (MILLIONS USD)

18.2.3.4.2. VALEUR MARCHANDE (UNITÉS)

18.2.3.4.3. PRIX DE VENTE MOYEN (USD)

18.2.3.5. GUIDE DES CATHÉTERS D'EXTENSION

18.2.3.5.1. VALEUR MARCHANDE (MILLIONS USD)

18.2.3.5.2. VALEUR MARCHANDE (UNITÉS)

18.2.3.5.3. PRIX DE VENTE MOYEN (USD)

18.2.3.6. MICROCATHÉTERS

18.2.3.6.1. VALEUR MARCHANDE (MILLIONS USD)

18.2.3.6.2. VALEUR MARCHANDE (UNITÉS)

18.2.3.6.3. PRIX DE VENTE MOYEN (USD)

18.2.3.7. CATHÉTERS À DOUBLE LUMIÈRE

18.2.3.7.1. VALEUR MARCHANDE (MILLIONS USD)

18.2.3.7.2. VALEUR MARCHANDE (UNITÉS)

18.2.3.7.3. PRIX DE VENTE MOYEN (USD)

18.2.3.8. AUTRES

18.2.4 CÂBLES-GUIDES

18.2.4.1. FILS GUIDES CORONAIRES

18.2.4.1.1. VALEUR MARCHANDE (MILLIONS USD)

18.2.4.1.2. VALEUR MARCHANDE (UNITÉS)

18.2.4.1.3. PRIX DE VENTE MOYEN (USD)

18.2.4.2. FILS-GUIDES SPÉCIAUX

18.2.4.2.1. VALEUR MARCHANDE (MILLIONS USD)

18.2.4.2.2. VALEUR MARCHANDE (UNITÉS)

18.2.4.2.3. PRIX DE VENTE MOYEN (USD)

18.2.5 FILTRES DE LA VEINE CAVA INFÉRIEURE (VCI)

18.2.5.1. FILTRES PERMANENTS

18.2.5.2. FILTRES RÉCUPÉRABLES

18.2.6 GREFFES

18.2.6.1. GREFFES ENDOVASCULAIRES

18.2.6.2. GREFFES CHIRURGICALES

18.2.7 SYSTÈME D'ATHÉRECTOMIE ROTATIONNELLE

18.3 ACCESSOIRES

18.3.1 ÉTUIS D'INTRODUCTION

18.3.1.1. GAINES STANDARD

18.3.1.2. GAINAGES HYDROPHILES

18.3.2 DISPOSITIFS DE FERMETURE

18.3.2.1. DISPOSITIFS À BASE DE SUTURES

18.3.2.2. DISPOSITIFS À BASE DE COLLAGÈNE

18.3.2.3. DISPOSITIFS À CLIP

18.3.3 DISPOSITIFS HÉMOSTATIQUES

18.3.3.1. HÉMOSTATS À BASE DE THROMBINE

18.3.3.2. Mastic de fibrine

18.3.4 PATCHS VASCULAIRES

18.3.4.1. PATCHS BIOLOGIQUES

18.3.4.2. ÉCUSSONS SYNTHÉTIQUES

18.3.5 SPATULES D'ENDARTÉRECTOMIE

18.3.6 CISEAUX

18.3.7 PORTE-AIGUILLES

18.3.8 FORCES

18.3.9 SCALPELS

18.3.10 AUTRES

18.4 AUTRES

19 MARCHÉ MONDIAL DE LA CHIRURGIE VASCULAIRE ET DES PROCÉDURES ENDOVASCULAIRES, PAR APPLICATION

19.1 APERÇU

19.2 MALADIE ARTÉRIELLE PÉRIPHÉRIQUE (MAP)

19.3 Anévrismes

19.4 MALADIE VEINEUSE

19.5 MALADIE DE L'ARTÈRE CAROTIDE

19.6 GESTION DES ACCÈS AUX SOINS DE DIALYSE

19.7 THROMBOSE VEINEUSE PROFONDE (TVP)

19.8 EMBOLIE PULMONAIRE

19,9 AUTRES

20 MARCHÉS MONDIAUX DE LA CHIRURGIE VASCULAIRE ET DES PROCÉDURES ENDOVASCULAIRES, PAR SEXE

20.1 APERÇU

20,2 HOMME

20.3 FEMME

21 MARCHÉ MONDIAL DE LA CHIRURGIE VASCULAIRE ET DES PROCÉDURES ENDOVASCULAIRES, PAR TYPE DE PATIENT

21.1 APERÇU

21.2 ENFANT

21,3 ADULTE

21.4 GÉRIATRIE

22 MARCHÉ MONDIAL DE LA CHIRURGIE VASCULAIRE ET DES PROCÉDURES ENDOVASCULAIRES, PAR UTILISATEUR FINAL

22.1 APERÇU

22.2 HÔPITAUX

22.2.1 HÔPITAUX DE SOINS AIGUS

22.2.2 HÔPITAUX DE SOINS DE LONGUE DURÉE

22.2.3 ÉTABLISSEMENTS DE SOINS INFIRMIERS

22.2.4 CENTRES DE RÉADAPTATION

22.3 CENTRES DE CHIRURGIE AMBULATOIRE

22.4 INSTITUTS ACADÉMIQUES ET DE RECHERCHE

22,5 CENTRES DE TRAUMATOLOGIE

22,6 AUTRES

23 MARCHÉ MONDIAL DE LA CHIRURGIE VASCULAIRE ET DES PROCÉDURES ENDOVASCULAIRES, PAR CANAL DE DISTRIBUTION

23.1 APERÇU

23.2 APPELS D'OFFRES DIRECTS

23.3 VENTES AU DÉTAIL

23.3.1 VENTES EN LIGNE

23.3.2 VENTES HORS LIGNE

23,4 AUTRES

24 MARCHÉ MONDIAL DE LA CHIRURGIE VASCULAIRE ET DES PROCÉDURES ENDOVASCULAIRES, PAR PAYS

24.1 MARCHÉ MONDIAL DE LA CHIRURGIE VASCULAIRE ET DES PROCÉDURES ENDOVASCULAIRES (TOUTE LA SEGMENTATION PRÉSENTÉE CI-DESSUS EST REPRÉSENTÉE DANS CE CHAPITRE PAR PAYS)

24.1.1 AMÉRIQUE DU NORD

24.1.1.1. États-Unis

24.1.1.2. CANADA

24.1.1.3. MEXIQUE

24.1.2 EUROPE

24.1.2.1. ALLEMAGNE

24.1.2.2. FRANCE

24.1.2.3. Royaume-Uni

24.1.2.4. ITALIE

24.1.2.5. ESPAGNE

24.1.2.6. RUSSIE

24.1.2.7. TURQUIE

24.1.2.8. PAYS-BAS

24.1.2.9. SUISSE

24.1.2.10. RESTE DE L'EUROPE

24.1.3 ASIE-PACIFIQUE

24.1.3.1. JAPON

24.1.3.2. CHINE

24.1.3.3. CORÉE DU SUD

24.1.3.4. INDE

24.1.3.5. AUSTRALIE

24.1.3.6. SINGAPOUR

24.1.3.7. THAÏLANDE

24.1.3.8. MALAISIE

24.1.3.9. INDONÉSIE

24.1.3.10. PHILIPPINES

24.1.3.11. RESTE DE L'ASIE-PACIFIQUE

24.1.4 AMÉRIQUE DU SUD

24.1.4.1. BRÉSIL

24.1.4.2. ARGENTINE

24.1.4.3. RESTE DE L'AMÉRIQUE DU SUD

24.1.5 MOYEN-ORIENT ET AFRIQUE

24.1.5.1. AFRIQUE DU SUD

24.1.5.2. ARABIE SAOUDITE

24.1.5.3. Émirats arabes unis

24.1.5.4. ÉGYPTE

24.1.5.5. ISRAËL

24.1.5.6. RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

24.1.6 PRINCIPAUX ENSEIGNEMENTS : PAR GRANDS PAYS

25 MARCHÉ MONDIAL DE LA CHIRURGIE VASCULAIRE ET DES PROCÉDURES ENDOVASCULAIRES, APERÇU DES ENTREPRISES

25.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

25.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

25.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

25.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

25.5 FUSIONS ET ACQUISITIONS

25.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

25.7 EXTENSIONS

25.8 MODIFICATIONS RÉGLEMENTAIRES

25.9 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

26 MARCHÉ MONDIAL DE LA CHIRURGIE VASCULAIRE ET DES PROCÉDURES ENDOVASCULAIRES : ANALYSE SWOT ET DBMR

27 MARCHÉ MONDIAL DE LA CHIRURGIE VASCULAIRE ET DES PROCÉDURES ENDOVASCULAIRES, PROFIL DE L'ENTREPRISE

27,1 BD

27.1.1 PRÉSENTATION DE L'ENTREPRISE

27.1.2 ANALYSE DES REVENUS

27.1.3 PRÉSENCE GÉOGRAPHIQUE

27.1.4 PORTEFEUILLE DE PRODUITS

27.1.5 ÉVOLUTIONS RÉCENTES

27.2 B. BRAUN MELSUNGEN AG

27.2.1 PRÉSENTATION DE L'ENTREPRISE

27.2.2 ANALYSE DES REVENUS

27.2.3 PRÉSENCE GÉOGRAPHIQUE

27.2.4 PORTEFEUILLE DE PRODUITS

27.2.5 ÉVOLUTIONS RÉCENTES

27.3 EDWARDS LIFESCIENCES CORPORATION

27.3.1 PRÉSENTATION DE L'ENTREPRISE

27.3.2 ANALYSE DES REVENUS

27.3.3 PRÉSENCE GÉOGRAPHIQUE

27.3.4 PORTEFEUILLE DE PRODUITS

27.3.5 ÉVOLUTIONS RÉCENTES

27.4 PFM MEDICAL AG

27.4.1 PRÉSENTATION DE L'ENTREPRISE

27.4.2 ANALYSE DES REVENUS

27.4.3 PRÉSENCE GÉOGRAPHIQUE

27.4.4 PORTEFEUILLE DE PRODUITS

27.4.5 ÉVOLUTIONS RÉCENTES

27,5 KLS GROUPE MARTIN

27.5.1 PRÉSENTATION DE L'ENTREPRISE

27.5.2 ANALYSE DES REVENUS

27.5.3 PRÉSENCE GÉOGRAPHIQUE

27.5.4 PORTEFEUILLE DE PRODUITS

27.5.5 DÉVELOPPEMENTS RÉCENTS

27.6 MERCIAN SURGICAL SUPPLY CO LTD

27.6.1 PRÉSENTATION DE L'ENTREPRISE

27.6.2 ANALYSE DES REVENUS

27.6.3 PRÉSENCE GÉOGRAPHIQUE

27.6.4 PORTEFEUILLE DE PRODUITS

27.6.5 ÉVOLUTIONS RÉCENTES

27.7 BOSS INSTRUMENTS, LTD

27.7.1 PRÉSENTATION DE L'ENTREPRISE

27.7.2 ANALYSE DES REVENUS

27.7.3 PRÉSENCE GÉOGRAPHIQUE

27.7.4 PORTEFEUILLE DE PRODUITS

27.7.5 ÉVOLUTIONS RÉCENTES

27.8 DISPOSITIFS MÉDICAUX NEWTECH

27.8.1 PRÉSENTATION DE L'ENTREPRISE

27.8.2 ANALYSE DES REVENUS

27.8.3 PRÉSENCE GÉOGRAPHIQUE

27.8.4 PORTEFEUILLE DE PRODUITS

27.8.5 DÉVELOPPEMENTS RÉCENTS

27.9 BAROQUE MÉDICAL

27.9.1 PRÉSENTATION DE L'ENTREPRISE

27.9.2 ANALYSE DES REVENUS

27.9.3 PRÉSENCE GÉOGRAPHIQUE

27.9.4 PORTEFEUILLE DE PRODUITS

27.9.5 DÉVELOPPEMENTS RÉCENTS

27.1 LABORATOIRES ABBOTT

27.10.1 PRÉSENTATION DE L'ENTREPRISE

27.10.2 ANALYSE DES REVENUS

27.10.3 PRÉSENCE GÉOGRAPHIQUE

27.10.4 PORTEFEUILLE DE PRODUITS

27.10.5 DÉVELOPPEMENTS RÉCENTS

27.11 BIOTRONIK

27.11.1 PRÉSENTATION DE L'ENTREPRISE

27.11.2 ANALYSE DES REVENUS

27.11.3 PRÉSENCE GÉOGRAPHIQUE

27.11.4 PORTEFEUILLE DE PRODUITS

27.12 BOSTON SCIENTIFIC

27.12.1 PRÉSENTATION DE L'ENTREPRISE

27.12.2 ANALYSE DES REVENUS

27.12.3 PRÉSENCE GÉOGRAPHIQUE

27.12.4 PORTEFEUILLE DE PRODUITS

27.12.5 DÉVELOPPEMENTS RÉCENTS

27.13 SANTÉ CARDINAL

27.13.1 PRÉSENTATION DE L'ENTREPRISE

27.13.2 ANALYSE DES REVENUS

27.13.3 PRÉSENCE GÉOGRAPHIQUE

27.13.4 PORTEFEUILLE DE PRODUITS

27.13.5 DÉVELOPPEMENTS RÉCENTS

27.14 COOK MEDICAL INC.

27.14.1 PRÉSENTATION DE L'ENTREPRISE

27.14.2 ANALYSE DES REVENUS

27.14.3 PRÉSENCE GÉOGRAPHIQUE

27.14.4 PORTEFEUILLE DE PRODUITS

27.14.5 DÉVELOPPEMENTS RÉCENTS

27.15 MICROPORT SCIENTIFIC CORP.

27.15.1 PRÉSENTATION DE L'ENTREPRISE T

27.15.2 ANALYSE DES REVENUS

27.15.3 PRÉSENCE GÉOGRAPHIQUE

27.15.4 PORTEFEUILLE DE PRODUITS

27.15.5 DÉVELOPPEMENTS RÉCENTS

27.16 TELEFLEX INC.

27.16.1 PRÉSENTATION DE L'ENTREPRISE

27.16.2 ANALYSE DES REVENUS

27.16.3 PRÉSENCE GÉOGRAPHIQUE

27.16.4 PORTEFEUILLE DE PRODUITS

27.16.5 DÉVELOPPEMENTS RÉCENTS

27.17 MEDTRONIC INC.

27.17.1 PRÉSENTATION DE L'ENTREPRISE

27.17.2 ANALYSE DES REVENUS

27.17.3 PRÉSENCE GÉOGRAPHIQUE

27.17.4 PORTEFEUILLE DE PRODUITS

27.17.5 DÉVELOPPEMENTS RÉCENTS

27.18 TERUMO MEDICAL CORPORATION

27.18.1 PRÉSENTATION DE L'ENTREPRISE

27.18.2 ANALYSE DES REVENUS

27.18.3 PRÉSENCE GÉOGRAPHIQUE

27.18.4 PORTEFEUILLE DE PRODUITS

27.18.5 DÉVELOPPEMENTS RÉCENTS

27.19 SIEMENS HEALTHINEERS

27.19.1 PRÉSENTATION DE L'ENTREPRISE

27.19.2 ANALYSE DES REVENUS

27.19.3 PRÉSENCE GÉOGRAPHIQUE

27.19.4 PORTEFEUILLE DE PRODUITS

27.19.5 DÉVELOPPEMENTS RÉCENTS

27.2 KONINKLIJKE PHILIPS NV

27.20.1 PRÉSENTATION DE L'ENTREPRISE

27.20.2 ANALYSE DES REVENUS

27.20.3 PRÉSENCE GÉOGRAPHIQUE

27.20.4 PORTEFEUILLE DE PRODUITS

27.20.5 DÉVELOPPEMENTS RÉCENTS

27.21 GE HEALTHCARE

27.21.1 PRÉSENTATION DE L'ENTREPRISE

27.21.2 ANALYSE DES REVENUS

27.21.3 PRÉSENCE GÉOGRAPHIQUE

27.21.4 PORTEFEUILLE DE PRODUITS

27.21.5 DÉVELOPPEMENTS RÉCENTS

27.22 SHIMADZU MÉDICAL

27.22.1 PRÉSENTATION DE L'ENTREPRISE

27.22.2 ANALYSE DES REVENUS

27.22.3 PRÉSENCE GÉOGRAPHIQUE

27.22.4 PORTEFEUILLE DE PRODUITS

27.22.5 DÉVELOPPEMENTS RÉCENTS

27.23 GALT MEDICAL CORP.

27.23.1 PRÉSENTATION DE L'ENTREPRISE

27.23.2 PRÉSENCE GÉOGRAPHIQUE

27.23.3 PORTEFEUILLE DE PRODUITS

27.23.4 DÉVELOPPEMENTS RÉCENTS

27.24 CORDIS

27.24.1 PRÉSENTATION DE L'ENTREPRISE

27.24.2 ANALYSE DES REVENUS

27.24.3 PRÉSENCE GÉOGRAPHIQUE

27.24.4 PORTEFEUILLE DE PRODUITS

27.24.5 DÉVELOPPEMENTS RÉCENTS

27.25 ANDRATEC

27.25.1 PRÉSENTATION DE L'ENTREPRISE

27.25.2 ANALYSE DES REVENUS

27.25.3 PRÉSENCE GÉOGRAPHIQUE

27.25.4 PORTEFEUILLE DE PRODUITS

27.25.5 DÉVELOPPEMENTS RÉCENTS

27.26 QUALIMED INNOVATIVE MEDIZINPRODUKTE GMBH

27.26.1 PRÉSENTATION DE L'ENTREPRISE

27.26.2 ANALYSE DES REVENUS

27.26.3 PRÉSENCE GÉOGRAPHIQUE

27.26.4 PORTEFEUILLE DE PRODUITS

27.26.5 DÉVELOPPEMENTS RÉCENTS

27.27 BALTON SP. Z OO

27.27.1 PRÉSENTATION DE L'ENTREPRISE

27.27.2 ANALYSE DES REVENUS

27.27.3 PRÉSENCE GÉOGRAPHIQUE

27.27.4 PORTEFEUILLE DE PRODUITS

27.27.5 DÉVELOPPEMENTS RÉCENTS

REMARQUE : La liste des entreprises présentées n’est pas exhaustive et correspond aux exigences de nos clients précédents. Nous analysons plus de 100 entreprises dans le cadre de nos études ; par conséquent, cette liste peut être modifiée ou remplacée sur demande. Voir les rapports associés.

28 CONCLUSION

29 QUESTIONNAIRE

30 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.