Global Vehicle Control Unit Market

Taille du marché en milliards USD

TCAC :

%

USD

7.80 Billion

USD

29.25 Billion

2024

2032

USD

7.80 Billion

USD

29.25 Billion

2024

2032

| 2025 –2032 | |

| USD 7.80 Billion | |

| USD 29.25 Billion | |

| % | |

|

Segmentation du marché mondial des unités de contrôle de véhicules, par type de véhicule (véhicule utilitaire et véhicule de tourisme), propulsion (véhicule électrique à batterie, véhicule électrique hybride et véhicule électrique rechargeable), capacité (16 bits, 32 bits et 64 bits), tension (12/24 V et 36/48 V), offre (logiciel et matériel), deux-roues électriques (cyclomoteur et moto électrique), type de véhicule électrique tout-terrain (exploitation minière, construction et agriculture), technologie de communication (réseau local de contrôle, réseau d'interconnexion local et Ethernet Flexray), fonction (conduite autonome/ADAS et technologie prédictive) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des unités de contrôle des véhicules

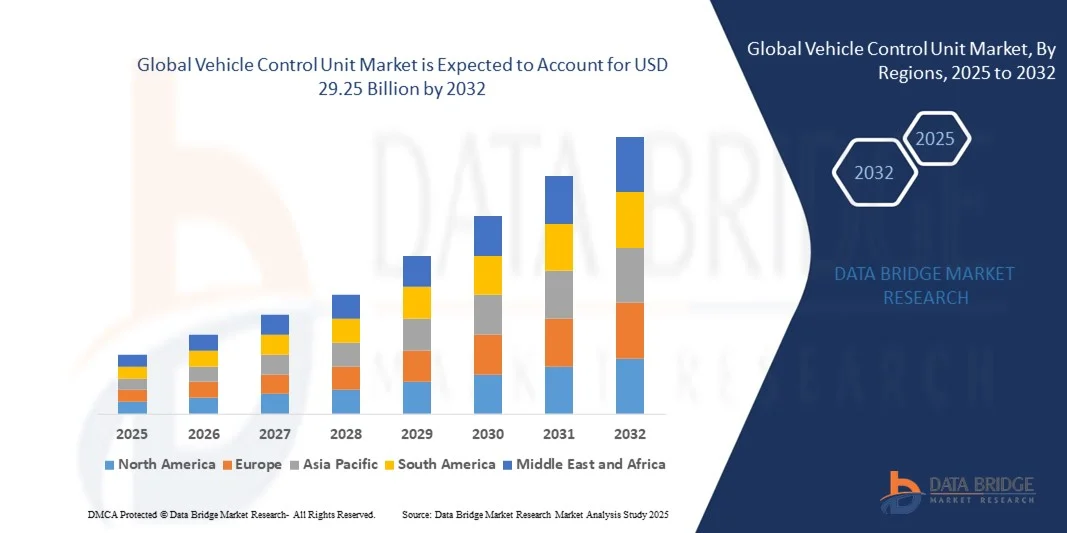

- La taille du marché mondial des unités de contrôle des véhicules était évaluée à 7,80 milliards USD en 2024 et devrait atteindre 29,25 milliards USD d'ici 2032 , à un TCAC de 17,95 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des véhicules électriques (VE) et des véhicules hybrides, où les VCU jouent un rôle crucial dans la gestion de la distribution d'énergie et l'optimisation de l'efficacité des véhicules.

- Les réglementations gouvernementales croissantes en matière de réduction des émissions et d'efficacité énergétique stimulent encore davantage la demande de VCU avancés dans les véhicules de tourisme et commerciaux.

Analyse du marché des unités de contrôle des véhicules

- Le marché connaît une croissance robuste grâce aux avancées technologiques dans l’électronique des véhicules et aux investissements croissants des constructeurs automobiles dans les solutions de mobilité intelligente.

- Avec l'évolution vers l'électrification et la numérisation des véhicules, les VCU deviennent le centre de contrôle de multiples fonctions, notamment la gestion de la batterie, le contrôle du groupe motopropulseur et les systèmes ADAS.

- L'Amérique du Nord a dominé le marché des unités de contrôle des véhicules avec la plus grande part de revenus de 39,5 % en 2024, grâce à une forte demande de véhicules électriques (VE), aux incitations gouvernementales en faveur de l'électrification et à l'adoption généralisée de technologies automobiles avancées.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé du marché mondial des unités de contrôle des véhicules , grâce à l'urbanisation rapide, à la hausse des revenus disponibles, à l'expansion de la fabrication automobile et aux avancées technologiques dans les véhicules électriques et autonomes.

- Le segment des véhicules particuliers détenait la plus grande part de marché en 2024, soutenu par la croissance rapide des voitures électriques et la demande croissante de dispositifs de sécurité avancés. L'adoption croissante des VCU dans les véhicules particuliers électriques, pour des fonctions telles que le contrôle de la propulsion, la gestion de l'énergie et l'intégration des systèmes ADAS, renforce la domination du segment.

Portée du rapport et segmentation du marché des unités de contrôle des véhicules

|

Attributs |

Informations clés sur le marché des unités de contrôle des véhicules |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché des unités de contrôle des véhicules

Intégration de contrôleurs de domaine centralisés dans les véhicules modernes

- La transition croissante vers les contrôleurs de domaine centralisés transforme le marché des unités de contrôle des véhicules, les constructeurs abandonnant les calculateurs distribués pour réduire la complexité et le câblage. Les VCU centralisés permettent une communication simplifiée, un traitement plus rapide et des performances accrues, notamment pour les véhicules électriques et autonomes. Cette transition améliore considérablement l'efficacité et la fiabilité des véhicules.

- La demande croissante de calcul haute performance et de traitement de données en temps réel favorise l'adoption de VCU capables de gérer de multiples domaines, notamment les systèmes d'aide à la conduite (ADAS), l'infodivertissement et les fonctions de groupe motopropulseur. Cette tendance est également soutenue par la recherche d'architectures évolutives par les constructeurs automobiles (OEM) qui réduisent les coûts matériels tout en conservant des fonctionnalités avancées.

- La rentabilité et la modularité des VCU centralisées les rendent attractives pour les véhicules haut de gamme et milieu de gamme. Les constructeurs automobiles bénéficient d'une fabrication simplifiée et de mises à jour logicielles simplifiées, permettant un déploiement plus rapide des nouvelles fonctionnalités. Cette flexibilité favorise l'innovation tout en réduisant les coûts de maintenance à long terme.

- Par exemple, en 2023, les principaux constructeurs de véhicules électriques ont adopté des VCU de nouvelle génération pour consolider le contrôle de la propulsion, du freinage et de la gestion de la batterie, réduisant ainsi les besoins matériels tout en améliorant l'optimisation énergétique et l'autonomie. Cela démontre comment l'adoption des VCU contribue à atteindre les objectifs d'efficacité de la mobilité de nouvelle génération.

- Si les VCU centralisées redéfinissent l'architecture des véhicules, leur succès repose sur une cybersécurité robuste, une intégration logicielle avancée et une compatibilité avec l'évolution des normes industrielles. L'innovation continue dans les puces, les plateformes logicielles et les semi-conducteurs de qualité automobile restera essentielle à la croissance à long terme.

Dynamique du marché des unités de contrôle des véhicules

Conducteur

Adoption croissante des véhicules électriques et hybrides à l'échelle mondiale

- L'essor mondial de la production de véhicules électriques et hybrides est un moteur essentiel du marché des VCU, car ces véhicules nécessitent des contrôleurs avancés pour gérer la propulsion, la distribution d'énergie et le freinage régénératif. La transition croissante vers la mobilité durable accélère la demande de VCU de nouvelle génération, dotés d'une puissance de calcul accrue.

- Les constructeurs automobiles se concentrent sur l'optimisation de l'efficacité et de l'autonomie des batteries, favorisant l'adoption de VCU intelligents qui assurent une surveillance précise et un contrôle en temps réel. Cela renforce la confiance des consommateurs dans les véhicules électriques et aide les constructeurs à se conformer aux réglementations strictes en matière d'émissions.

- Les initiatives gouvernementales et les subventions en faveur de la mobilité électrique stimulent l'adoption des VCU, les constructeurs automobiles les intégrant aux véhicules électriques grand public. Des véhicules électriques haut de gamme aux deux-roues, l'utilisation des VCU s'étend rapidement à tous les segments.

- Par exemple, en 2022, les constructeurs européens de véhicules électriques ont considérablement renforcé l'intégration des unités de contrôle de la vitesse (VCU) afin d'atteindre les nouveaux objectifs d'émissions de CO₂, garantissant ainsi une meilleure utilisation de l'énergie et une meilleure efficacité des systèmes. Cela a mis en évidence la dépendance croissante de l'écosystème des véhicules électriques aux unités de contrôle avancées.

- Alors que l'électrification stimule la demande de VCU, les progrès continus reposeront sur l'innovation dans l'électronique de puissance, les algorithmes de contrôle basés sur l'IA et les collaborations entre les fabricants de semi-conducteurs et les constructeurs automobiles pour fournir des solutions évolutives.

Retenue/Défi

Coût élevé des VCU avancés et risques de cybersécurité

- Le coût élevé des calculateurs de puissance avancés, dotés de processeurs puissants, de capacités d'IA et de fonctions de contrôle multidomaines, limite leur adoption dans les véhicules à bas prix. Les consommateurs soucieux de leur budget et les constructeurs opérant sur des marchés sensibles aux prix optent souvent pour des calculateurs basiques, ce qui freine leur pénétration sur le marché.

- Les risques de cybersécurité représentent un autre défi majeur, car les VCU gèrent des fonctions critiques telles que le freinage, la direction et la distribution d'énergie. Le besoin de cadres logiciels sécurisés, de mises à jour constantes et d'expertise spécialisée accroît la complexité et les coûts, rendant plus difficile l'intégration de solutions avancées pour les petits constructeurs automobiles.

- Les économies émergentes sont confrontées à des obstacles supplémentaires en raison du manque d'infrastructures et d'une expertise technique limitée pour l'étalonnage et la maintenance des VCU. Ce manque freine leur adoption dans les véhicules grand public, où l'accessibilité et la fiabilité sont prioritaires.

- Par exemple, en 2023, plusieurs constructeurs automobiles d'Asie du Sud-Est ont signalé un ralentissement de l'intégration des VCU centralisées, invoquant des coûts de production élevés et des inquiétudes quant aux vulnérabilités en matière de cybersécurité des véhicules connectés. Ce retard a retardé l'adoption de ces technologies sur les modèles d'entrée de gamme.

- Bien que les VCU avancés soient essentiels à la mobilité future, la réduction des coûts grâce aux économies d'échelle, l'amélioration des cadres de cybersécurité et la normalisation des protocoles d'intégration restent essentielles pour débloquer des opportunités de marché plus larges dans le monde entier.

Portée du marché des unités de contrôle des véhicules

Le marché est segmenté en fonction du type de véhicule, de la propulsion, de la capacité, de la tension, de l'offre, du deux-roues électrique, du type de véhicule électrique tout-terrain, de la technologie de communication et de la fonction.

- Par type de véhicule

Selon le type de véhicule, le marché des unités de contrôle est segmenté en véhicules utilitaires et véhicules particuliers. Le segment des véhicules particuliers détenait la plus grande part de marché en 2024, soutenu par la croissance rapide des voitures électriques et la demande croissante de dispositifs de sécurité avancés. L'adoption croissante des unités de contrôle de la propulsion (VCU) dans les véhicules particuliers électriques pour des fonctions telles que le contrôle de la propulsion, la gestion de l'énergie et l'intégration des systèmes ADAS renforce la domination du segment.

Le segment des véhicules utilitaires devrait connaître sa croissance la plus rapide entre 2025 et 2032, portée par l'électrification des flottes, le renforcement des réglementations gouvernementales en matière d'émissions et l'adoption de solutions logistiques connectées. Les VCU commerciaux sont déployés pour optimiser l'efficacité, réduire les émissions et améliorer la sécurité opérationnelle, notamment pour les camions et les bus.

- Par propulsion

En fonction de la propulsion, le marché est segmenté en véhicules électriques à batterie (VEB), véhicules électriques hybrides (VEH) et véhicules électriques hybrides rechargeables (VEHR). Le segment des VEB représentait la plus grande part de marché en 2024, grâce à la tendance mondiale vers les véhicules zéro émission et au développement rapide des infrastructures de recharge. La demande de VCU dans les VEB est en hausse pour gérer les batteries haute tension, le freinage régénératif et les systèmes thermiques.

Le segment des PHEV devrait connaître sa plus forte croissance entre 2025 et 2032, portée par la demande croissante des consommateurs pour une autonomie accrue et la flexibilité des deux sources d'énergie. Les unités de commande de puissance (VCU) des PHEV sont essentielles pour gérer la transition fluide entre les modes électrique et thermique, améliorant ainsi les performances et l'efficacité.

- Par capacité

En termes de capacité, le marché des unités de contrôle automobile est segmenté en 16 bits, 32 bits et 64 bits. Le segment 32 bits a représenté la plus grande part de chiffre d'affaires en 2024, grâce à son équilibre entre puissance de traitement, rentabilité et capacité à gérer de multiples fonctions du véhicule, telles que la gestion de l'énergie et le diagnostic.

Le segment 64 bits devrait connaître sa plus forte croissance entre 2025 et 2032, grâce à ses performances de calcul supérieures et à sa compatibilité avec les systèmes avancés d'aide à la conduite (ADAS), les fonctionnalités de conduite autonome et les architectures de véhicules électriques très demandées. Les constructeurs automobiles intègrent de plus en plus d'unités de commande virtuelle (VCU) 64 bits pour prendre en charge les véhicules connectés et autonomes de nouvelle génération.

- Par tension

En fonction de la tension, le marché est segmenté en systèmes 12/24 V et 36/48 V. Le segment 12/24 V a dominé le marché en 2024, principalement en raison de son utilisation répandue dans les véhicules particuliers et utilitaires légers conventionnels, notamment pour les fonctions de commande de base.

Le segment des 36/48 V devrait connaître sa plus forte croissance entre 2025 et 2032, porté par l'adoption croissante des véhicules électriques et hybrides. Les VCU à tension plus élevée permettent d'améliorer l'efficacité énergétique, les performances des véhicules et la compatibilité avec les systèmes d'électrification avancés.

- En offrant

Sur la base de l'offre, le marché des unités de contrôle automobile est segmenté en logiciels et en matériel. Le segment matériel a conquis la plus grande part de marché en 2024, soutenu par la forte demande de contrôleurs, de processeurs et de semi-conducteurs pour l'intégration des systèmes automobiles.

Le secteur des logiciels devrait connaître sa croissance la plus rapide entre 2025 et 2032, portée par le rôle croissant des véhicules définis par logiciel et la demande de mises à jour OTA (Over-the-Air). Les solutions logicielles avancées permettent une amélioration continue des performances, de la cybersécurité et de l'analyse prédictive.

- En deux-roues électriques

Concernant les deux-roues électriques, le marché est segmenté en cyclomoteurs et motos électriques. Le segment des motos électriques détenait la plus grande part de marché en 2024, grâce à l'adoption croissante de vélos électriques performants, dotés d'unités de contrôle avancées pour gérer la vitesse, l'efficacité énergétique et la sécurité des batteries.

Le segment des cyclomoteurs devrait connaître sa croissance la plus rapide entre 2025 et 2032, grâce aux solutions de mobilité urbaine, aux subventions gouvernementales et à une électrification rentable. Les VCU des cyclomoteurs sont conçus pour des architectures compactes avec une distribution énergétique efficace.

- Par type de véhicule électrique hors route

En fonction du type de véhicule électrique hors route, le marché est segmenté en secteurs minier, de la construction et agricole. Le secteur de la construction détenait la plus grande part en 2024, porté par la demande de machines électrifiées offrant une efficacité et une sécurité accrues, ainsi que des émissions réduites sur les chantiers urbains.

Le secteur minier devrait connaître sa croissance la plus rapide entre 2025 et 2032, l'électrification des équipements lourds réduisant la dépendance au carburant, diminuant les coûts d'exploitation et améliorant la sécurité des travailleurs dans les environnements difficiles. Les VCU sont essentiels à la coordination haute performance de ces véhicules.

- Par la technologie de la communication

En termes de technologies de communication, le marché est segmenté en réseaux CAN (Controller Area Network), LIN (Local Interconnect Network) et FlexRay Ethernet. Le segment CAN a dominé le marché en 2024, largement utilisé pour sa fiabilité, son évolutivité et sa rentabilité, tant dans les véhicules particuliers que commerciaux.

Le segment FlexRay Ethernet devrait connaître sa plus forte croissance entre 2025 et 2032, soutenu par la demande croissante de transfert de données à haut débit, d'ADAS avancés et d'applications de conduite autonome. Les constructeurs automobiles adoptent de plus en plus de VCU compatibles Ethernet pour gérer des données volumineuses en temps réel.

- Par fonction

Sur la base de leurs fonctions, le marché des unités de contrôle des véhicules est segmenté en conduite autonome/ADAS et technologies prédictives. Le segment ADAS détenait la plus grande part de marché en 2024, stimulé par la demande croissante des consommateurs pour une sécurité renforcée, des aides à la conduite et des capacités de conduite semi-autonome.

Le segment des technologies prédictives devrait connaître sa plus forte croissance entre 2025 et 2032, les constructeurs intégrant l'IA et l'apprentissage automatique aux VCU pour optimiser les performances des véhicules, la maintenance prédictive et l'efficacité énergétique. Cette fonction est de plus en plus essentielle pour les véhicules connectés et définis par logiciel.

Analyse régionale du marché des unités de contrôle des véhicules

- L'Amérique du Nord a dominé le marché des unités de contrôle des véhicules avec la plus grande part de revenus de 39,5 % en 2024, grâce à une forte demande de véhicules électriques (VE), aux incitations gouvernementales en faveur de l'électrification et à l'adoption généralisée de technologies automobiles avancées.

- La région bénéficie d'une industrie automobile bien établie, d'une infrastructure robuste pour la recharge des véhicules électriques et d'investissements croissants dans la recherche et le développement pour la conduite autonome et les technologies de véhicules prédictifs.

- La préférence croissante pour les véhicules économes en énergie et la volonté de réduire les émissions de carbone continuent de renforcer l'adoption d'unités de contrôle de véhicule dans les véhicules de tourisme et commerciaux.

Aperçu du marché des unités de contrôle des véhicules aux États-Unis

Le marché américain des unités de contrôle des véhicules a représenté la plus grande part de chiffre d'affaires en 2024 en Amérique du Nord, grâce à l'adoption accélérée des véhicules électriques et hybrides, ainsi qu'à l'intégration des systèmes avancés d'aide à la conduite (ADAS). La préférence croissante des consommateurs pour les véhicules connectés et pilotés par logiciel et l'importance croissante des technologies prédictives stimulent encore davantage la croissance. Le marché américain bénéficie également de solides collaborations entre constructeurs automobiles et entreprises technologiques, qui ont permis le développement d'unités de contrôle des véhicules hautement performantes et axées sur les logiciels.

Aperçu du marché européen des unités de contrôle des véhicules

Le marché européen des calculateurs automobiles devrait connaître sa plus forte croissance entre 2025 et 2032, principalement grâce à des réglementations strictes en matière d'émissions, à l'accent mis sur la mobilité verte et au déploiement rapide des infrastructures pour véhicules électriques. L'adoption croissante des technologies de conduite autonome et semi-autonome dans des pays comme l'Allemagne, la France et le Royaume-Uni stimule considérablement la demande. Les constructeurs automobiles européens se concentrent également sur l'intégration de calculateurs flexibles et performants dans les véhicules haut de gamme et grand public.

Aperçu du marché des unités de contrôle des véhicules au Royaume-Uni

Le marché britannique des unités de contrôle des véhicules devrait connaître sa plus forte croissance entre 2025 et 2032, grâce aux initiatives gouvernementales visant à promouvoir l'adoption des véhicules électriques, notamment les subventions et les objectifs zéro émission. La demande croissante de véhicules connectés et intelligents, conjuguée au vif intérêt des consommateurs pour les fonctionnalités de sécurité avancées, accélère l'utilisation des unités de contrôle des véhicules. L'accent mis par le pays sur les solutions de mobilité intelligente, conjugué à un écosystème d'innovation automobile robuste, devrait continuer à stimuler la croissance du marché.

Aperçu du marché allemand des unités de contrôle des véhicules

Le marché allemand des unités de contrôle des véhicules devrait connaître sa plus forte croissance entre 2025 et 2032, grâce à la solide base industrielle du pays et à son leadership en matière d'innovation technique. Les constructeurs automobiles allemands intègrent rapidement des unités de contrôle des véhicules (VCU) dans les véhicules électriques, hybrides et de luxe de nouvelle génération afin de répondre aux exigences réglementaires et aux attentes des consommateurs en matière de performance, de sécurité et de durabilité. La demande de solutions de contrôle des véhicules hautement fiables et respectueuses de l'environnement renforce le rôle de l'Allemagne comme pôle de croissance clé en Europe.

Aperçu du marché des unités de contrôle des véhicules en Asie-Pacifique

Le marché des unités de contrôle des véhicules en Asie-Pacifique devrait connaître sa plus forte croissance entre 2025 et 2032, porté par l'urbanisation rapide, l'augmentation de la production de véhicules électriques et le soutien important des gouvernements à l'électrification dans des pays comme la Chine, le Japon et l'Inde. Avec l'émergence de la région Asie-Pacifique comme principal pôle de fabrication de véhicules électriques, la région bénéficie d'une production rentable et d'une forte adoption des solutions de mobilité intelligente par les consommateurs. Le développement des chaînes d'approvisionnement en électronique automobile et les initiatives de numérisation favorisent également l'adoption généralisée des unités de contrôle des véhicules.

Aperçu du marché japonais des unités de contrôle des véhicules

Le marché japonais des unités de contrôle des véhicules devrait connaître sa plus forte croissance entre 2025 et 2032, grâce à son écosystème automobile avancé, à la forte pénétration des véhicules hybrides et électriques, et à l'accent mis par le pays sur les technologies de conduite autonome. Les constructeurs automobiles japonais sont à la pointe de l'innovation en matière d'unités de contrôle prédictives et logicielles, améliorant ainsi encore l'efficacité énergétique et les performances. De plus, la forte préférence des consommateurs japonais pour les véhicules écologiques et à la pointe de la technologie favorise une adoption constante, tant sur le segment des véhicules particuliers que des véhicules utilitaires.

Aperçu du marché chinois des unités de contrôle des véhicules

Le marché chinois des unités de contrôle des véhicules a représenté la plus grande part de chiffre d'affaires en Asie-Pacifique en 2024, porté par l'essor de son industrie des véhicules électriques, la hausse des revenus disponibles et le soutien important des pouvoirs publics à la mobilité électrique. La Chine demeure l'un des plus grands producteurs et consommateurs de véhicules électriques au monde, les constructeurs et fournisseurs nationaux étant leaders dans la production rentable d'unités de contrôle des véhicules. La transition vers les villes intelligentes, conjuguée à des investissements massifs dans les infrastructures pour véhicules électriques et la conduite autonome, continue de faire de la Chine un moteur de croissance essentiel pour le marché mondial des unités de contrôle des véhicules.

Part de marché des unités de contrôle des véhicules

L'industrie des unités de contrôle des véhicules est principalement dirigée par des entreprises bien établies, notamment :

- Robert Bosch GmbH (Allemagne)

- Continental AG (Allemagne)

- Texas Instruments Incorporated (États-Unis)

- Mitsubishi Electric Corporation (Japon)

- STMicroelectronics (Suisse)

- Autonomous Solutions Inc. (États-Unis)

- IET SPA (Italie)

- PI INNOVO (Allemagne)

- Embitel (Inde)

- Rimac Automobili (Croatie)

- PUES CORPORATION (Corée du Sud)

- Aim Technologies (Corée du Sud)

- ECOTRONS LLC (États-Unis)

- Thunderstruck Motors (États-Unis)

- HiRain Technologies (Chine)

- Denso Corporation (Japon)

- Keihin Corporation (Japon)

- ARADEX AG (Allemagne)

- NXP Semiconductors (Pays-Bas)

Derniers développements sur le marché mondial des unités de contrôle des véhicules

- En juillet 2023, Horizon et NavInfo ont conclu un partenariat stratégique visant à améliorer la technologie de conduite autonome. Cette collaboration vise à développer des solutions de conduite autonome de nouvelle génération et à soutenir la production en série de véhicules autonomes rentables. En combinant la puce de conduite intelligente Journey 5 d'Horizon aux systèmes de conduite avancés de NavInfo, l'alliance vise à fournir des plateformes de conduite autonome haut de gamme et fiables. Cette initiative devrait accélérer l'innovation en matière de mobilité autonome, améliorer la sécurité des véhicules et renforcer la compétitivité du marché.

- En mai 2023, BYD a lancé deux véhicules 100 % électriques, le DOLPHIN et le SEA, lors du salon Automobile Barcelona 2023. Le DOLPHIN propose trois motorisations (95 ch, 177 ch, 204 ch), deux options de batterie (44,9 kWh et 60,4 kWh) et quatre niveaux de finition (Active, Boost, Comfort, Design), tandis que le SEA a été lancé sur le marché espagnol. Ces lancements visent à élargir la gamme de véhicules électriques de BYD, à élargir le choix des consommateurs et à soutenir l'adoption de solutions de mobilité durable, renforçant ainsi la présence de l'entreprise sur le marché européen des véhicules électriques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.