Global Vehicle Inverters Market

Taille du marché en milliards USD

TCAC :

%

USD

8.55 Billion

USD

20.05 Billion

2024

2032

USD

8.55 Billion

USD

20.05 Billion

2024

2032

| 2025 –2032 | |

| USD 8.55 Billion | |

| USD 20.05 Billion | |

| % | |

|

Segmentation du marché mondial des onduleurs pour véhicules, par technologie (transistor bipolaire à grille isolée (IGBT) et transistor à effet de champ métal-oxyde-semiconducteur (MOSFET)), type de propulsion (véhicule électrique à batterie (BEV), véhicule électrique hybride (HEV) et véhicule électrique hybride rechargeable (PHEV)), matériaux semi-conducteurs (nitrure de gallium, silicium et carbure de silicium), type de véhicule (particulier ou commercial), puissance (≤ 130 kW et 130 kW) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des onduleurs pour véhicules

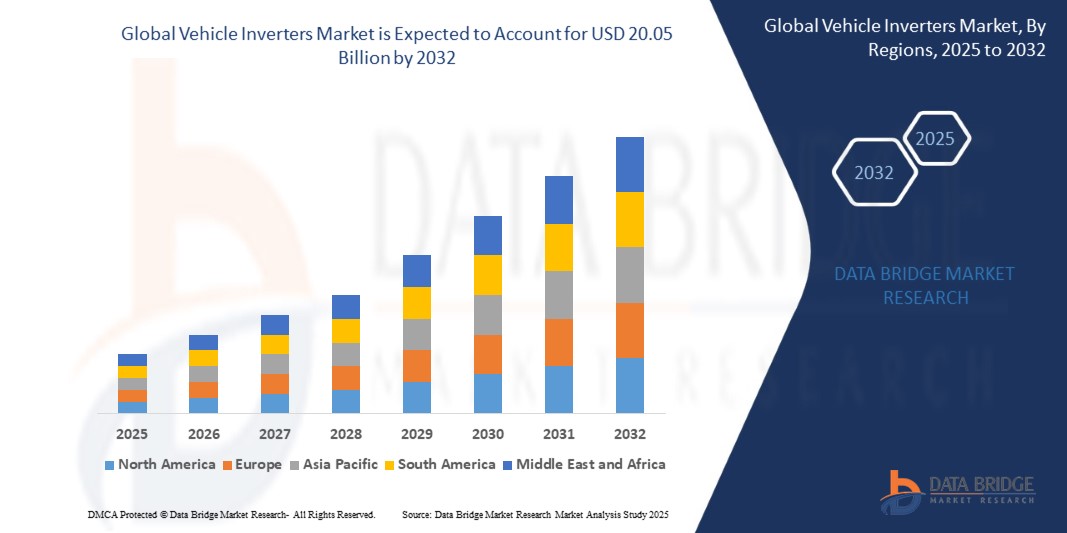

- La taille du marché mondial des onduleurs pour véhicules était évaluée à 8,55 milliards USD en 2024 et devrait atteindre 20,05 milliards USD d'ici 2032 , à un TCAC de 36,3 % au cours de la période de prévision.

- L’expansion du marché est principalement motivée par l’adoption croissante des véhicules électriques (VE) et par les progrès des technologies de l’électronique de puissance, qui sont essentielles pour une conversion efficace de l’énergie dans les systèmes de VE modernes.

- De plus, l'importance croissante accordée à l'efficacité énergétique, aux transports durables et aux incitations gouvernementales à l'adoption des véhicules électriques stimule la demande d'onduleurs, ce qui en fait un composant essentiel des véhicules électriques et hybrides. L'intégration de systèmes d'onduleurs intelligents et haute tension améliore encore les performances et l'autonomie des véhicules, contribuant ainsi significativement à la forte croissance du marché.

Analyse du marché des onduleurs pour véhicules

- Les onduleurs automobiles, qui jouent un rôle crucial dans la conversion du courant continu des batteries en courant alternatif utilisable, prennent une importance croissante dans le secteur automobile. Ils sont essentiels pour améliorer les performances, l'efficacité énergétique et la gestion de l'énergie des véhicules électriques et hybrides, répondant ainsi aux besoins de mobilité des particuliers et des professionnels.

- L'adoption croissante des onduleurs automobiles est principalement due à la transition mondiale vers l'électrification des véhicules, à l'essor de la production et des ventes de véhicules électriques (VE) et aux innovations continues dans les technologies avancées des semi-conducteurs, comme le carbure de silicium (SiC) et le nitrure de gallium (GaN). Ces développements accélèrent l'intégration des onduleurs à haut rendement, les rendant ainsi indispensables aux systèmes de transport de nouvelle génération.

- L'Asie-Pacifique domine le marché des onduleurs pour véhicules avec la part de revenus la plus élevée de 39,6 % en 2024, propulsée par l'adoption rapide des véhicules électriques (VE), des politiques gouvernementales de soutien et un écosystème de fabrication automobile robuste.

- L'Amérique du Nord détenait une part importante de 31,5 % sur le marché mondial des onduleurs pour véhicules en 2024, principalement grâce au solide écosystème des véhicules électriques, en particulier aux États-Unis. La région connaît une adoption croissante des véhicules électriques dans les segments commerciaux et grand public, soutenue par des subventions fédérales, des incitations fiscales au niveau des États et des réglementations sur les émissions.

- Le segment IGBT détenait la plus grande part de marché en 2025 grâce à sa capacité de transport de courant élevée et à son efficacité dans la gestion des pertes de puissance. Les onduleurs à base d'IGBT sont largement utilisés dans les véhicules électriques (VE) pour leur rentabilité et leur robustesse dans les applications haute tension.

Portée du rapport et segmentation du marché des onduleurs pour véhicules

|

Attributs |

Informations clés sur le marché des onduleurs pour véhicules |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des onduleurs pour véhicules

« Adoption croissante des véhicules électriques et électrification des groupes motopropulseurs automobiles »

- L'un des principaux moteurs de croissance du marché mondial des onduleurs pour véhicules est l'adoption rapide des véhicules électriques (VE) à l'échelle mondiale. Face à la prise de conscience croissante de la durabilité environnementale à l'échelle mondiale, les gouvernements et les constructeurs automobiles accordent une grande importance à la transition des moteurs à combustion interne (MCI) vers la mobilité électrique.

- Les onduleurs sont essentiels au fonctionnement des véhicules électriques, car ils convertissent le courant continu (CC) de la batterie en courant alternatif (CA) pour alimenter le moteur électrique. Sans onduleurs performants, le transfert d'énergie et le contrôle du moteur seraient compromis.

- Les principaux acteurs du secteur automobile, tels que Tesla, Ford, Toyota et General Motors, investissent massivement dans les véhicules électriques, augmentant ainsi la demande de systèmes d'onduleurs compacts et performants. De plus, les mesures incitatives gouvernementales, telles que les réductions d'impôts, les réglementations sur les émissions et les investissements dans les infrastructures, accélèrent les ventes de véhicules électriques, renforçant ainsi le marché des onduleurs.

- L’électrification des flottes commerciales (bus, camions, véhicules de livraison) contribue également de manière significative à la demande d’onduleurs, en particulier dans les zones urbaines visant des systèmes de transport à zéro émission.

Dynamique du marché des onduleurs pour véhicules

Conducteur

« Progrès technologiques dans les matériaux semi-conducteurs »

- Les progrès de l’électronique de puissance et le développement de nouveaux matériaux semi-conducteurs tels que le carbure de silicium (SiC) et le nitrure de gallium (GaN) améliorent considérablement les performances et l’efficacité des onduleurs de véhicules.

- Par rapport aux systèmes traditionnels à base de silicium, le SiC et le GaN permettent des fréquences de commutation plus élevées, une meilleure conductivité thermique et des conceptions d'onduleurs compactes, essentielles pour les véhicules électriques modernes qui exigent une densité de puissance et une efficacité énergétique élevées.

- Des entreprises comme Infineon Technologies, Fuji Electric et STMicroelectronics sont à l'avant-garde du développement de solutions d'onduleurs à semi-conducteurs à large bande interdite. Ces solutions réduisent non seulement les pertes d'énergie, mais améliorent également les performances des batteries et prolongent l'autonomie des véhicules électriques.

- L’adoption de ces technologies avancées permet aux constructeurs automobiles de produire des véhicules électriques plus légers et plus économes en énergie, ce qui constitue un facteur clé influençant les décisions des acheteurs sur le marché.

Retenue/Défi

« Coût élevé des technologies avancées d'onduleurs »

- Malgré des innovations importantes, le coût élevé de production des onduleurs de véhicules, en particulier ceux utilisant des semi-conducteurs SiC et GaN, reste un défi majeur pour la croissance du marché.

- Ces matériaux, bien que plus efficaces et durables que le silicium traditionnel, sont coûteux à fabriquer et nécessitent des techniques de fabrication avancées, ce qui entraîne une augmentation des coûts de production pour les équipementiers.

- Pour les marchés sensibles aux prix et les modèles de véhicules électriques à petit budget, l’adoption de ces systèmes d’onduleurs avancés peut ne pas être économiquement viable sans subventions gouvernementales ou réduction des coûts grâce à la production de masse.

- De plus, l’offre limitée de matières premières, les processus d’intégration complexes et le manque de normalisation entre les fabricants contribuent également à des coûts plus élevés, retardant une adoption plus large et ralentissant la pénétration du marché dans les régions en développement.

Portée du marché des onduleurs pour véhicules

Le marché est segmenté en fonction de la technologie, du type de propulsion, du matériau semi-conducteur, du type de véhicule et de la puissance.

- Par technologie

Sur la base de la technologie, le marché des onduleurs pour véhicules est segmenté en transistors bipolaires à grille isolée (IGBT) et transistors à effet de champ métal-oxyde-semiconducteur (MOSFET). Le segment IGBT détenait la plus grande part de chiffre d'affaires du marché en 2025 grâce à sa capacité de transport de courant élevée et à son efficacité dans la gestion des pertes de puissance. Les onduleurs à base d'IGBT sont largement utilisés dans les véhicules électriques (VE) pour leur rentabilité et leur robustesse dans les applications haute tension.

Le segment des MOSFET devrait connaître le TCAC le plus élevé entre 2025 et 2032, porté par la demande croissante de composants de commutation compacts et haute fréquence. Leur légèreté et leur efficacité dans les applications basse tension font des MOSFET la solution idéale pour les véhicules électriques et les plateformes hybrides avancés.

- Par type de propulsion

En fonction du type de propulsion, le marché est segmenté en véhicule électrique à batterie (BEV), véhicule électrique hybride (HEV) et véhicule électrique hybride rechargeable (PHEV). Le segment BEV a dominé le marché en 2025, porté par les tendances mondiales vers la décarbonisation, la mobilité sans émissions et les incitations gouvernementales substantielles pour les véhicules entièrement électriques.

Le segment des véhicules électriques rechargeables (PHEV) devrait connaître une croissance rapide, soutenu par la préférence des consommateurs pour une autonomie de conduite étendue et une flexibilité de carburant, en particulier dans les régions où l'infrastructure de recharge des véhicules électriques est en développement.

- En déverrouillant le mécanisme

Le marché des onduleurs automobiles est segmenté en nitrure de gallium (GaN), silicium (Si) et carbure de silicium (SiC) selon le type de matériau semi-conducteur. Le silicium continue de dominer grâce à sa base de production établie et à son prix abordable. Il reste un choix courant pour les onduleurs automobiles traditionnels.

Cependant, le segment du carbure de silicium (SiC) devrait connaître le taux de croissance le plus élevé de 2025 à 2032, en raison de sa conductivité thermique supérieure, de son efficacité énergétique supérieure et de son adéquation aux véhicules électriques hautes performances. Le nitrure de gallium (GaN) gagne également du terrain, en particulier dans les conceptions d'onduleurs compacts, offrant une efficacité élevée dans les véhicules et les motos plus petits.

- Par type de véhicule

Le marché est segmenté en voitures particulières et véhicules utilitaires. Le segment des voitures particulières détenait la plus grande part de marché en 2025, soutenu par la demande croissante de véhicules électriques personnels, les subventions gouvernementales et les progrès des réseaux de recharge de véhicules électriques.

Le segment des véhicules commerciaux est sur le point de connaître une croissance significative, en particulier dans les bus électriques, les camions de livraison et les applications de flotte, alors que les entreprises et les gouvernements font pression pour des systèmes logistiques et de transport public plus écologiques.

- Par sortie

En fonction de la puissance de sortie, le marché des onduleurs pour véhicules est divisé en ≤ 130 kW et > 130 kW.

Le segment ≤ 130 kW a dominé le marché en 2025, généralement intégré dans les véhicules électriques de milieu de gamme et les voitures particulières où une puissance de sortie modérée est suffisante pour les opérations quotidiennes. Le segment > 130 kW devrait connaître une forte croissance en raison de l'essor des véhicules électriques hautes performances, des SUV électriques et des véhicules utilitaires qui nécessitent des performances de couple et d'accélération plus élevées.

Analyse régionale du marché des onduleurs pour véhicules

- L'Asie-Pacifique domine le marché des onduleurs pour véhicules avec la part de revenus la plus élevée de 37,16 % en 2024, propulsée par l'adoption rapide des véhicules électriques (VE), des politiques gouvernementales de soutien et un écosystème de fabrication automobile robuste.

- Les consommateurs et les fabricants de la région se concentrent de plus en plus sur les solutions de mobilité durables, et les onduleurs de véhicules sont des composants essentiels des groupes motopropulseurs électriques pour les véhicules électriques et hybrides.

- Des pays comme la Chine, le Japon et la Corée du Sud sont à la pointe de la transition vers l’électrification grâce à des infrastructures solides, des innovations en matière de batteries et une production à grande échelle de composants pour véhicules électriques.

- La région bénéficie également d’incitations gouvernementales favorables, d’une sensibilisation croissante à l’environnement et de la présence de grands constructeurs de véhicules électriques, qui contribuent de manière significative à l’adoption généralisée des onduleurs pour véhicules.

Aperçu du marché chinois des onduleurs pour véhicules

Le marché chinois des onduleurs pour véhicules a obtenu la plus grande part de revenus dans la région Asie-Pacifique en 2025, grâce à la poussée agressive du pays en faveur de l'électrification des véhicules dans le cadre de la politique des « véhicules à énergie nouvelle » (NEV). Grâce au soutien solide du gouvernement et à des investissements massifs dans la production de véhicules électriques, la Chine est devenue le plus grand producteur et consommateur de véhicules électriques au monde. La présence d'acteurs nationaux de premier plan, associée aux progrès de la technologie des onduleurs et à l'intégration avec les systèmes de transmission, a positionné la Chine comme une plaque tournante mondiale pour la fabrication et l'innovation d'onduleurs pour véhicules.

Aperçu du marché japonais des onduleurs pour véhicules

Le marché japonais des onduleurs pour véhicules continue de croître régulièrement, soutenu par l'engagement de longue date du pays envers les technologies des véhicules hybrides et électriques. Les géants japonais de l'automobile sont à la pointe des innovations en matière de miniaturisation des onduleurs, d'efficacité énergétique et d'onduleurs à base de carbure de silicium (SiC). L'accent mis par le pays sur la R&D, ainsi que la demande croissante de véhicules économes en énergie et de solutions de mobilité intelligente, renforcent la croissance du marché.

Aperçu du marché nord-américain des onduleurs pour véhicules

L'Amérique du Nord détenait une part importante de 31,5 % sur le marché mondial des onduleurs pour véhicules en 2024, principalement grâce au solide écosystème des véhicules électriques, en particulier aux États-Unis. La région connaît une adoption croissante des véhicules électriques dans les segments commerciaux et grand public, soutenue par des subventions fédérales, des incitations fiscales au niveau des États et des réglementations sur les émissions. La maturité technologique des acteurs automobiles nord-américains et des innovateurs en matière de semi-conducteurs favorise le développement d'onduleurs hautes performances et résistants à la chaleur pour les modèles de véhicules électriques avancés.

Aperçu du marché des onduleurs pour véhicules aux États-Unis

Le marché américain des onduleurs pour véhicules représentait 83 % de la part de marché de l'Amérique du Nord en 2025, la croissance étant principalement tirée par l'expansion de l'infrastructure de recharge des véhicules électriques et par l'augmentation des investissements des constructeurs automobiles nationaux. Les principales entreprises automobiles et électroniques basées aux États-Unis investissent massivement dans le développement de l'électronique de puissance pour les véhicules électriques, y compris les systèmes d'onduleurs. La demande des consommateurs pour des transports respectueux de l'environnement et les améliorations de l'efficacité énergétique accélèrent l'utilisation d'onduleurs sophistiqués dans les SUV, les camions et les berlines électriques.

Aperçu du marché européen des onduleurs pour véhicules

Le marché européen des onduleurs pour véhicules devrait croître à un TCAC notable jusqu'en 2032, alimenté par les objectifs zéro émission de l'Union européenne et les réglementations strictes sur le carbone. Des pays comme l'Allemagne, la France et les Pays-Bas sont à la pointe de la vague d'électrification avec une infrastructure de recharge robuste et des subventions pour l'achat de véhicules électriques. Les consommateurs européens adoptent de plus en plus les véhicules électriques et les constructeurs automobiles intègrent des systèmes d'onduleurs avancés pour améliorer les performances des véhicules et l'efficacité de la conversion énergétique.

Aperçu du marché allemand des onduleurs pour véhicules

Le marché allemand des onduleurs pour véhicules devrait connaître une croissance significative, grâce à la présence de constructeurs automobiles de premier plan et de fournisseurs d'électronique de puissance. L'excellence technique du pays et son engagement en faveur de la mobilité verte en font un contributeur clé au paysage européen des onduleurs. Avec l'électrification rapide des flottes et des investissements constants dans l'innovation automobile, l'Allemagne renforce son rôle sur le marché mondial des onduleurs pour véhicules.

Part de marché des onduleurs pour véhicules

L'industrie des onduleurs pour véhicules est principalement dirigée par des entreprises bien établies, notamment :

- Siemens (Allemagne)

- Robert Bosch GmbH (Allemagne)

- Marelli Corporation (Japon)

- Continental AG (Allemagne)

- DENSO CORPORATION (Japon)

- HYUNDAI MOBIS (Corée du Sud)

- LG Electronics (Corée du Sud)

- Hitachi Automotive Systems, Ltd. (Japon)

- Valéo (France)

- BorgWarner Inc. (États-Unis)

- Fuji Electric Co., Ltd. (Japon)

- TOYOTA INDUSTRIES CORPORATION (Japon)

- Metric Mind Corporation (États-Unis)

- Xantrex LLC.(Canada)

- Infineon Technologies AG (Allemagne)

- Lear Corporation (États-Unis)

- Aptiv (Irlande)

- TROPICOOLINDIA.COM TOUS DROITS RÉSERVÉS. (Inde)

- Mobitech Industries LLP (Inde)

- HBJ Electronic (distributeurs de SERAI) (Inde)

Derniers développements sur le marché mondial des onduleurs pour véhicules

- En avril 2023, le groupe ASSA ABLOY, leader mondial des solutions de contrôle d'accès, a lancé une initiative stratégique majeure en Afrique du Sud visant à renforcer l'infrastructure de sécurité des propriétés résidentielles et commerciales grâce à ses technologies avancées d'onduleurs pour véhicules. Cette initiative témoigne de l'engagement d'ASSA ABLOY à fournir des produits de contrôle d'accès sur mesure et innovants, répondant aux défis de sécurité spécifiques du marché régional. En combinant sa vaste expertise mondiale à des solutions de pointe, l'entreprise renforce sa position de leader sur le marché mondial en pleine expansion des onduleurs pour véhicules.

- En mars 2023, HavenLock Inc., une entreprise détenue par des vétérans et basée dans le Tennessee, a lancé la version Power G de son système de verrouillage à onduleur pour véhicules, spécialement conçu pour améliorer la sécurité dans les écoles et les bâtiments commerciaux. Ce système de verrouillage avancé vise à renforcer les protocoles d'intervention d'urgence en offrant une solution fiable et efficace pour protéger les environnements vulnérables. Ce lancement souligne l'engagement de HavenLock dans le développement de technologies de sécurité de pointe qui améliorent la protection et la tranquillité d'esprit des institutions et des communautés.

- En mars 2023, Honeywell International Inc. a achevé la mise en œuvre du projet Bengaluru Safe City, une initiative clé en matière de sécurité urbaine s'appuyant sur ses technologies sophistiquées de sécurité et d'onduleurs pour véhicules. Ce projet utilise des solutions innovantes pour créer un environnement urbain plus sûr et plus résilient, illustrant l'expertise d'Honeywell en matière de systèmes de sécurité intelligents. Cette initiative souligne le rôle croissant des technologies de pointe dans l'amélioration de la sécurité publique et le développement de villes intelligentes et sécurisées à travers le monde.

- En février 2023, Sentrilock, LLC, fournisseur leader de solutions de coffres-forts électroniques pour le secteur immobilier, a annoncé un partenariat stratégique avec la Chesapeake Bay and Rivers Association of REALTORS (CBRAR) afin de développer une plateforme de coffres-forts électroniques intelligents pour ses membres. Cette collaboration vise à améliorer la sécurité et à simplifier l'accès aux propriétés, simplifiant ainsi les transactions immobilières. Ce partenariat illustre l'importance accordée par Sentrilock à l'innovation et à l'efficacité opérationnelle dans le secteur immobilier.

- En janvier 2023, Schlage, marque phare d'Allegion Plc spécialisée dans l'accès et la sécurité résidentielle, a dévoilé le levier Wi-Fi intelligent Schlage Encode lors du salon international des constructeurs NAHB (IBS) 2023. Doté d'une connectivité Wi-Fi, ce système d'inverseur de véhicule résidentiel permet aux propriétaires de gérer à distance l'accès à leurs portes via une application mobile dédiée. Le levier Schlage Encode témoigne de l'engagement continu de l'entreprise à intégrer des technologies de pointe à la sécurité résidentielle, offrant aux utilisateurs un confort, un contrôle et une protection renforcés.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.