Global Vehicle Pillar Market

Taille du marché en milliards USD

TCAC :

%

USD

7.13 Billion

USD

9.32 Billion

2024

2032

USD

7.13 Billion

USD

9.32 Billion

2024

2032

| 2025 –2032 | |

| USD 7.13 Billion | |

| USD 9.32 Billion | |

| % | |

|

Segmentation du marché mondial des piliers automobiles, par type de pilier (piliers A, B, C et D), type de véhicule (véhicule de tourisme et utilitaire), matériau ( composites aluminium, acier et plastique ), marché final (équipementier d'origine et pièces de rechange) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial des piliers de véhicules ?

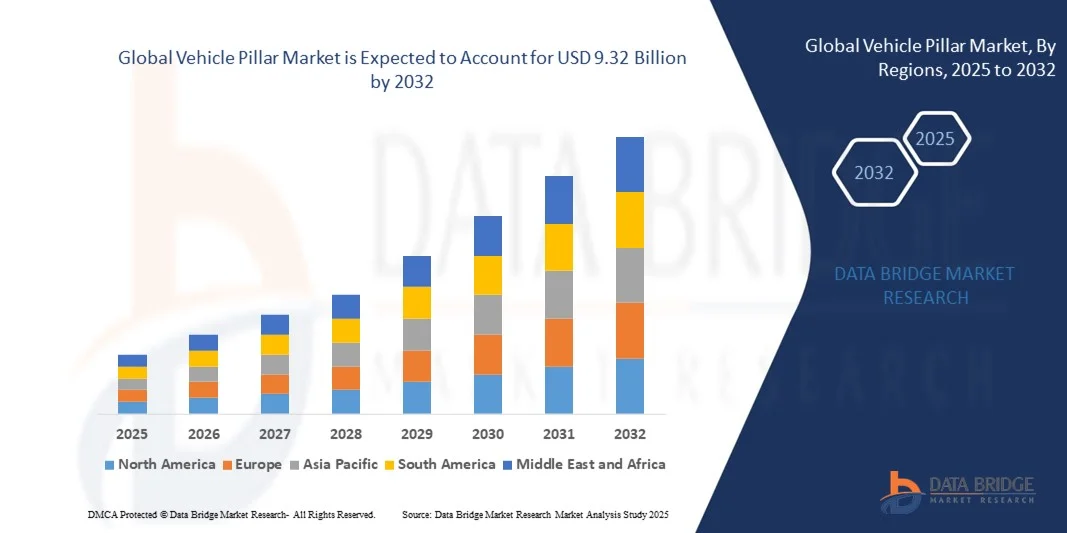

- La taille du marché mondial des piliers automobiles était évaluée à 7,13 milliards USD en 2024 et devrait atteindre 9,32 milliards USD d'ici 2032 , à un TCAC de 4,28 % au cours de la période de prévision.

- L'augmentation de la sécurité des passagers dans les automobiles est un facteur crucial qui accélère la croissance du marché, l'industrie automobile étant actuellement en plein essor, ainsi que l'augmentation progressive du revenu disponible, la production croissante de véhicules dans les pays en développement, la réparation croissante des véhicules après accident en raison du nombre accru de véhicules sur la route qui a conduit à l'augmentation du nombre d'accidents, les préoccupations croissantes concernant les émissions, la demande croissante des consommateurs concernant l'avancement des produits et la demande croissante de véhicules en raison de la croissance de la population sont les principaux facteurs parmi d'autres qui stimulent le marché des piliers des véhicules.

Quels sont les principaux points à retenir du marché des piliers de véhicules ?

- Les améliorations croissantes dans la conception des piliers automobiles réduisent également le bruit et les vibrations, les progrès technologiques croissants dans les techniques de production et la modernisation croissante des véhicules créeront de nouvelles opportunités pour le marché des piliers de véhicules au cours de la période de prévision mentionnée ci-dessus.

- Cependant, les réglementations strictes en matière de sécurité et les limitations de capacité de production des fournisseurs, l'augmentation du coût des véhicules en raison de la modernisation croissante sont les principaux facteurs parmi d'autres qui freineront la croissance du marché, tandis que l'augmentation du coût de maintenance du véhicule constituera un défi supplémentaire pour le marché des piliers du véhicule au cours de la période de prévision mentionnée ci-dessus.

- L'Asie-Pacifique a dominé le marché des piliers de véhicules avec la plus grande part de revenus de 42,7 % en 2024, grâce à une industrialisation rapide, une production croissante de véhicules et l'adoption croissante de piliers légers et à haute résistance dans les véhicules de tourisme et commerciaux.

- Le marché nord-américain des piliers automobiles devrait connaître le TCAC le plus rapide, soit 7,69 %, au cours de la période de prévision de 2025 à 2032, grâce à la reprise de la fabrication de véhicules, à l'adoption croissante des véhicules électriques et à la hausse des normes de sécurité aux États-Unis et au Canada.

- Le segment du pilier B a dominé le marché avec la plus grande part de revenus de 42,5 % en 2024, grâce à son rôle essentiel dans la protection contre les impacts latéraux, la rigidité structurelle et l'intégration avec l'ancrage des ceintures de sécurité et les airbags rideaux latéraux.

Portée du rapport et segmentation du marché des piliers automobiles

|

Attributs |

Informations clés sur le marché des piliers du véhicule |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé sur le marché des piliers de véhicules ?

Matériaux légers avancés et fonctions de sécurité améliorées

- Une tendance clé qui façonne le marché mondial des piliers de véhicules est l'adoption croissante de matériaux légers avancés, tels que l'acier à haute résistance, les alliages d'aluminium et les composites en fibre de carbone, qui améliorent l'efficacité énergétique sans compromettre l'intégrité structurelle.

- Par exemple, de nombreux constructeurs automobiles, dont Toyota et Ford, intègrent de l'acier et de l'aluminium à très haute résistance dans les montants A et B pour réduire le poids du véhicule tout en maintenant les normes de résistance aux chocs et de sécurité.

- L'intégration de ces matériaux permet une meilleure absorption de l'énergie en cas de collision frontale et améliore la sécurité des passagers. Les constructeurs optimisent également la conception des montants pour intégrer les airbags, les systèmes d'ancrage des ceintures de sécurité et l'emplacement des capteurs des systèmes ADAS.

- De plus, les matériaux avancés permettent des profils de piliers plus minces, améliorant la visibilité du conducteur et réduisant les angles morts, un facteur essentiel pour la sécurité et le confort des véhicules modernes.

- Les constructeurs automobiles explorent également des combinaisons multi-matériaux pour équilibrer le coût, la durabilité et les performances, ce qui donne lieu à des véhicules plus durables et plus économes en énergie.

- Cette tendance accélère la demande de piliers combinant une conception légère à des performances de sécurité élevées, en particulier dans les véhicules de tourisme, les SUV et les véhicules électriques.

Quels sont les principaux moteurs du marché des piliers de véhicules ?

- La demande croissante de véhicules plus sûrs et plus économes en carburant est un moteur essentiel du marché des piliers de véhicule. Les réglementations de sécurité de plus en plus strictes, notamment les exigences en matière de crash-tests aux États-Unis, en Europe et en Asie, incitent les constructeurs à adopter des piliers plus robustes et plus légers.

- Par exemple, en 2024, Magna International a annoncé une collaboration avec les équipementiers automobiles pour fournir des piliers en aluminium et composites à haute résistance pour les plateformes de véhicules électriques, améliorant ainsi les performances en cas de collision tout en réduisant le poids du véhicule.

- La sensibilisation croissante des consommateurs aux caractéristiques de sécurité des véhicules, telles que les piliers renforcés et la protection intégrée contre les chocs latéraux, pousse les constructeurs automobiles à innover avec de nouveaux matériaux et de nouvelles conceptions de piliers.

- L'adoption croissante des véhicules électriques (VE) stimule davantage le marché, car les piliers légers aident à compenser le poids des batteries et à améliorer l'autonomie de conduite.

- De plus, les progrès des technologies de fabrication, telles que l'hydroformage et l'emboutissage de précision, permettent des géométries de piliers plus complexes et des fonctionnalités fonctionnelles intégrées, stimulant ainsi la demande du marché à l'échelle mondiale.

Quel facteur freine la croissance du marché des piliers de véhicules ?

- Le coût élevé des matériaux avancés, tels que la fibre de carbone et les alliages à haute résistance, peut limiter leur adoption généralisée, en particulier dans les véhicules d'entrée de gamme et les régions sensibles aux coûts.

- La complexité de la fabrication et le besoin d'équipements de fabrication spécialisés pour les piliers légers et à haute résistance constituent un défi pour les petits fournisseurs

- L'intégration de piliers avec plusieurs systèmes de sécurité et de capteurs, tels que les airbags rideaux et les capteurs ADAS, augmente les coûts de conception et de production, ce qui peut ralentir la croissance du marché.

- En outre, les préoccupations concernant la recyclabilité et la durabilité des matériaux poussent les fabricants à investir dans des alternatives respectueuses de l’environnement, ce qui peut encore augmenter les coûts.

- Surmonter ces défis nécessite d'équilibrer les performances des matériaux avec la rentabilité, de tirer parti des technologies de fabrication avancées et de développer des piliers légers et à haute résistance adaptés à la production de masse tout en respectant les normes de sécurité à l'échelle mondiale.

Comment le marché des piliers de véhicules est-il segmenté ?

Le marché est segmenté en fonction du type de pilier, du type de véhicule, du matériau et de l’utilisateur final.

- Par type de pilier

Le marché des piliers automobiles est segmenté en fonction du type de montant : pilier A, pilier B, pilier C et pilier D. Le segment des piliers B a dominé le marché avec la plus grande part de chiffre d'affaires (42,5 %) en 2024, grâce à son rôle essentiel dans la protection contre les chocs latéraux, sa rigidité structurelle et son intégration aux ancrages de ceinture de sécurité et aux airbags rideaux latéraux. Les piliers B sont une priorité absolue dans la conception des véhicules pour garantir la sécurité en cas de collision et la protection des passagers, en particulier sur les voitures particulières et les SUV.

Le segment des montants C devrait connaître le TCAC le plus élevé, soit 20,8 % entre 2025 et 2032, grâce à l'adoption croissante des SUV, des crossovers et des véhicules électriques, pour lesquels la stabilité structurelle arrière et l'optimisation de la visibilité sont essentielles. Les innovations en matière de matériaux légers et l'intégration de capteurs pour les applications ADAS accélèrent encore la demande de montants C. Les constructeurs s'appuient sur des conceptions avancées en aluminium et en composites pour améliorer la sécurité et le rendement énergétique sans compromettre l'esthétique ni l'intégrité structurelle.

- Par type de véhicule

Selon le type de véhicule, le marché des piliers est segmenté en véhicules particuliers et véhicules utilitaires. Le segment des véhicules particuliers a dominé le marché avec une part de marché de 61,3 % en 2024, porté par la demande croissante de voitures, SUV et crossovers équipés de piliers légers et très résistants pour une sécurité, une consommation de carburant et un esthétique accrus. Les véhicules particuliers intègrent également des piliers avancés pour accueillir des airbags, des capteurs ADAS et des structures de toit renforcées, les intégrant ainsi à l'architecture de sécurité automobile moderne.

Le segment des véhicules utilitaires devrait connaître le TCAC le plus élevé de 2025 à 2032, avec un taux de croissance annuel composé (TCAC) de 18,9 %, soutenu par la modernisation croissante des flottes, le renforcement des réglementations de sécurité et l'importance croissante accordée à la protection des autobus, camions et fourgonnettes en cas de collision. Les progrès réalisés dans les matériaux et la conception des montants permettent aux véhicules utilitaires d'atteindre de meilleures performances de charge tout en respectant les normes de sécurité régionales.

- Par matériau

En fonction du matériau, le marché des montants de véhicule est segmenté en composites aluminium, acier et plastique. Le segment de l'acier a dominé le marché avec une part de chiffre d'affaires de 55,4 % en 2024, grâce à son excellent rapport résistance/coût, sa facilité d'intégration dans la fabrication de véhicules conventionnels et son excellente résistance aux chocs, tant pour les véhicules particuliers que pour les véhicules utilitaires. Les montants en acier restent la référence du secteur grâce à leurs performances éprouvées lors des tests de choc latéral et à leur durabilité structurelle tout au long du cycle de vie du véhicule.

Le segment de l'aluminium devrait connaître le TCAC le plus rapide, soit 21,2 % entre 2025 et 2032, grâce à l'accent mis par l'industrie automobile sur l'allègement des véhicules pour améliorer le rendement énergétique et réduire les émissions. Les montants en aluminium sont de plus en plus privilégiés dans les véhicules particuliers haut de gamme et les plateformes de véhicules électriques, offrant une résistance structurelle comparable à celle de l'acier tout en réduisant considérablement le poids du véhicule. Les composites plastiques émergent également dans des applications de niche où la flexibilité, la résistance à la corrosion et la liberté de conception sont essentielles.

- Par marché final

En fonction du marché final, le marché des piliers automobiles est segmenté en OEM et après-vente. Le segment OEM a dominé le marché avec une part de chiffre d'affaires de 70,8 % en 2024, grâce à la production croissante de véhicules neufs dans le monde et à l'intégration de piliers avancés dès la conception des véhicules pour des raisons de sécurité, de conformité aux normes de sécurité et d'allègement. Les OEM adoptent de plus en plus l'acier haute résistance, l'aluminium et les matériaux composites afin de respecter les normes de sécurité réglementaires et d'améliorer le rendement énergétique.

Le marché des pièces de rechange devrait connaître le TCAC le plus rapide, soit 19,5 % entre 2025 et 2032, grâce à la demande croissante de réparations, de remplacements et de modernisations de véhicules, notamment dans les régions où les parcs automobiles sont vieillissants. La croissance du marché des pièces de rechange est également soutenue par la popularité des solutions de personnalisation et de renforcement haut de gamme qui améliorent la sécurité, l'esthétique et la compatibilité avec les technologies modernes comme les ADAS.

Quelle région détient la plus grande part du marché des piliers de véhicules ?

- L'Asie-Pacifique a dominé le marché des piliers de véhicules avec la plus grande part de revenus de 42,7 % en 2024, grâce à une industrialisation rapide, une production croissante de véhicules et l'adoption croissante de piliers légers et à haute résistance dans les véhicules de tourisme et commerciaux.

- Les constructeurs automobiles de la région intègrent des piliers avancés pour améliorer la sécurité, répondre à des normes strictes en matière de collision et optimiser les performances des véhicules.

- L'adoption généralisée est en outre soutenue par l'augmentation des revenus disponibles, l'expansion de la mobilité urbaine et les initiatives gouvernementales promouvant les véhicules électriques et les technologies automobiles intelligentes, faisant de l'Asie-Pacifique le plus grand contributeur à la demande mondiale de véhicules électriques.

Aperçu du marché chinois des piliers de véhicules

En 2024, le marché chinois des piliers automobiles représentait la plus grande part de marché en Asie-Pacifique, porté par l'urbanisation rapide du pays, l'essor de la classe moyenne et les volumes élevés de production automobile. L'adoption de piliers légers en aluminium et en composite, améliorant la sécurité en cas de collision et le rendement énergétique, stimule la croissance. De plus, la poussée de la Chine vers les véhicules intelligents et électriques, conjuguée à la puissance des constructeurs nationaux, stimule la demande sur les segments des véhicules particuliers et utilitaires.

Aperçu du marché des piliers de véhicules au Japon

Le marché japonais des piliers automobiles connaît une forte croissance grâce à l'accent mis par le pays sur les technologies automobiles avancées, les réglementations de sécurité et les véhicules écologiques. L'intégration de capteurs ADAS, de matériaux légers et de piliers renforcés stimule la demande. De plus, le vieillissement de la population japonaise encourage l'innovation en matière d'ergonomie et de sécurité automobile, favorisant ainsi leur adoption dans les segments des véhicules résidentiels et utilitaires.

Quelle région connaît la croissance la plus rapide sur le marché des piliers de véhicules ?

Le marché nord-américain des piliers de véhicule devrait connaître sa plus forte croissance (TCAC) de 7,69 % sur la période de prévision 2025-2032, porté par la reprise de la production automobile, l'adoption croissante des véhicules électriques et le renforcement des normes de sécurité aux États-Unis et au Canada. La préférence croissante pour les matériaux légers et les conceptions avancées des piliers, favorisant la résistance aux chocs et l'efficacité énergétique, accélère l'expansion du marché.

Aperçu du marché des piliers de véhicules aux États-Unis

Le marché américain des piliers de véhicules a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 80 %, grâce à des investissements croissants dans la sécurité automobile, les composants intelligents et les technologies de construction légère. Les constructeurs adoptent des piliers en acier haute résistance, en aluminium et en composite pour leurs véhicules particuliers et utilitaires afin de répondre à l'évolution de la réglementation et aux attentes des consommateurs.

Aperçu du marché canadien des piliers de véhicules

Le marché canadien des piliers de véhicule connaît une croissance soutenue, soutenue par les mesures incitatives gouvernementales pour des véhicules plus sûrs et écoénergétiques, ainsi que par la demande croissante de véhicules électriques et de flottes commerciales. Les piliers légers et renforcés gagnent du terrain dans la production de nouveaux véhicules, favorisant leur adoption dans les applications urbaines et industrielles.

Quelles sont les principales entreprises sur le marché des piliers de véhicules ?

L’industrie des piliers automobiles est principalement dirigée par des entreprises bien établies, notamment :

- Unipres Corporation (Japon)

- KIRCHHOFF Automotive GmbH (Allemagne)

- TOYODA IRON WORKS CO., LTD. (Japon)

- TOYOTOMI CO., LTD. (Japon)

- G-TEKT CORPORATION (Japon)

- Martinrea International Inc. (Canada)

- AISIN SEIKI Co., Ltd. (Japon)

- Tower International (États-Unis)

- Trimurti Enterprises (Inde)

- Magna International Inc. (Canada)

- Groupe automobile GEDIA (Allemagne)

- Sewon America Inc. (États-Unis)

- Gestamp (Espagne)

- Doshi Industries (Inde)

- Ganpati Auto Traders (Inde)

- Laminage micro-polyester (Inde)

- Prashant Auto Parts Private Limited (Inde)

- Shiloh Industries (États-Unis)

Quels sont les développements récents sur le marché mondial des piliers de véhicules ?

- En novembre 2024, AUDI a lancé en Chine la voiture E Concept Sportback, dotée d'un écran tactile 4K incurvé de montant à montant et d'un toit en verre, marquant une étape importante dans les intérieurs de véhicules électriques innovants et présentant une technologie embarquée avancée.

- En octobre 2024, ZEEKR a présenté le MIX EV avec des portes à double montant B distinctives, à un prix inférieur à 40 000 USD, soulignant l'accent mis par l'entreprise sur la conception et l'accessibilité de véhicules électriques abordables mais innovants.

- En octobre 2023, Fisker, une entreprise automobile américaine fondée en 2016, a dévoilé la version de production de son très attendu Pear EV dans son magasin de Los Angeles, avec un design de pilier A transparent, mettant l'accent sur un style futuriste et une visibilité améliorée pour les conducteurs.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.