Global Veno Venous Extracorporeal Life Support Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

255.25 Million

USD

377.12 Million

2025

2033

USD

255.25 Million

USD

377.12 Million

2025

2033

| 2026 –2033 | |

| USD 255.25 Million | |

| USD 377.12 Million | |

| % | |

|

Global Veno-Venous Extracorporeal Life Devices Market, par type (appareil à Ventriculaire unique et dispositif biventriculaire), application (vein fémoral, vein jugulaire, atrium droit, etc.), indication (syndrome de détresse respiratoire aiguë, pneumopathie sévère, exacerbations de la MPOC, défaillance respiratoire post-cardiaque, soutien à la transplantation pulmonaire, etc.), utilisateur final (hôpitaux, cliniques, etc.)- Tendances de l'industrie et prévisions jusqu'en 2033

Marché des dispositifs de soutien à la vie extracorporelleAperçu général

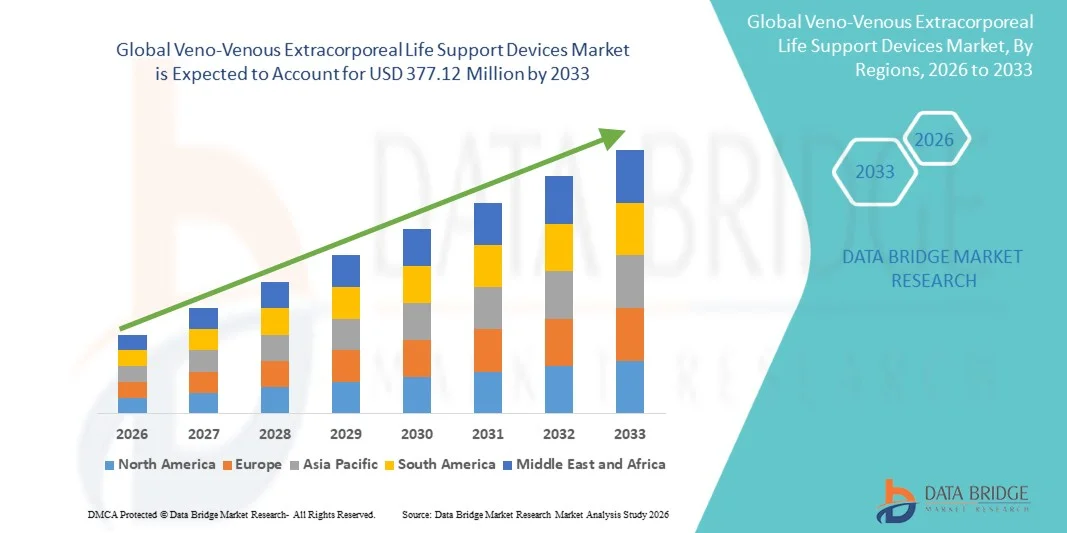

Le marché des dispositifs de survie extracorporels Veno-Venous a été évalué à255,25 millions de dollars en 2025et devrait atteindre377,12 millions de dollars en 2033, croissance à unTCAC de 5,0 % entre 2026 et 2033. Le marché connaît une expansion régulière due à l'augmentation de l'incidence de l'insuffisance respiratoire aiguë sévère, à l'augmentation des cas de syndrome de détresse respiratoire aiguë (SRA) et à l'adoption croissante de systèmes avancés de soutien respiratoire à base d'oxygénation des membranes extracorporelles (ECMO) dans les milieux de soins critiques

Le besoin croissant d'interventions de survie avancées chez les patients qui ne répondent pas aux thérapies conventionnelles de ventilation stimule de façon significative l'adoption de dispositifs de survie extracorporels veineux dans les hôpitaux et les centres de soins cardiaques et respiratoires spécialisés. Les progrès technologiques dans l'efficacité des oxygénateurs, les matériaux biocompatibles et les systèmes ECMO portatifs améliorent les résultats cliniques tout en réduisant les complications associées au soutien extracorporel de longue durée. En outre, l'utilisation croissante de l'aide à la vie extracorporelle veineuse dans le soutien à la transplantation, la gestion de l'insuffisance respiratoire infectieuse et le transport des soins d'urgence accélère la croissance du marché, tout en améliorant l'expertise des médecins et en élargissant les lignes directrices cliniques appuyant les stratégies d'intervention précoce.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des dispositifs de survie extracorporels Veno-Vénus avec la plus grande part de revenus de 36,48 % en 2025, appuyé par une infrastructure de soins intensifs, des taux d'adoption élevés de l'ECMO et une forte présence de fabricants d'appareils de soins critiques de premier plan.

- En 2025, le segment de l'appareil monovitriculaire a dominé le marché avec une part de 57,62 %, grâce à son utilisation intensive dans les configurations de l'ECMO veineux pour la gestion des défaillances respiratoires isolées.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide, avec un TCAC de 7,6 %, de 2026 à 2033, alimenté par l'augmentation de la capacité des unités de soins intensifs, l'augmentation de l'incidence des cas d'insuffisance respiratoire sévère et l'adoption croissante de programmes de l'ECMO en Chine, en Inde, au Japon et en Corée du Sud.

- L'appareil biventriculaire est le type qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 7,3 %, ce qui reflète l'augmentation du besoin clinique de soutien cardiopulmonaire avancé dans les cas complexes de défaillance multi-organes.

- Le segment fémoral Vein a dominé la catégorie des applications avec une part des revenus de 44,18 % en 2025, sous l'impulsion de sa facilité de cannulation, de son accessibilité rapide dans les situations d'urgence et de son utilisation généralisée dans les procédures ECMO VV basées sur l'UCI

- Le déploiement du syndrome de détresse respiratoire aiguë représentait 46,85 % du marché, en raison de sa forte incidence mondiale et de sa forte association avec une insuffisance respiratoire sévère nécessitant un soutien extracorporel.

- Le segment Soutien à la transplantation pulmonaire est la catégorie d'indication qui connaît la croissance la plus rapide, avec un TCAC de 7,5 %, en raison de la demande croissante de stratégies de transition chez les patients atteints d'une maladie pulmonaire terminale.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 255,25 millions de dollars

- Valeur marchande prévue (2033) : 377,12 millions de dollars

- Prévisions CAGR (2026-2033): 5,00%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Rapport Portée et marché des dispositifs de survie extracorporels Veno-VénusSegmentation

|

Attributs |

Dispositifs de soutien de la vie extracorporelle Veno-Venous KeyPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·- C'est pas vrai.Suède) ·LivaNova PLC(Royaume-Uni) ·Médtronic(Irlande) ·Société Terumo(Japon) ·Eurosets S.r.l. (Italie) · Fresenius Medical Care AG (Allemagne) · Xenios AG (Allemagne) · Cardiopomponaire MC3 (États-Unis) · Hemovent GmbH (Allemagne) · Spectrum Medical Ltd. (Royaume-Uni) · Braile Biomedica (Brésil) · NIPRO CORPORATION (Japon) · Abbott (États-Unis) · Inspira Technologies Ltd. (Israël) · Resuscitec GmbH (Allemagne) · ALung Technologies (États-Unis) · ZOLL Medical Corporation (États-Unis) · Medos Medizintechnik GmbH (Allemagne) · Cardiopulmonaire de Getinge Maquet (Suède) · Bioline Medical (Allemagne) |

|

Possibilités de marché |

· Adoption croissante de dispositifs de survie extracorporels veineux dans les cas de SAR et d'insuffisance respiratoire postvirale · La demande croissante de dispositifs portables de survie extracorporels veineux permet une expansion rapide du transport interhospitalier · Intégration accrue de la surveillance de la perfusion par l'IA et de la gestion prédictive de l'anticoagulation |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché

Tendance: Élargissement de l'utilisation de l'ECMO dans les soins d'insuffisance respiratoire sévère

L'adoption du maintien de la vie extracorporelle veineux est en constante expansion dans les unités de soins intensifs, les cliniciens dépendant de plus en plus de l'oxygénation de la membrane extracorporelle pour les patients présentant une insuffisance respiratoire aiguë sévère et des ARDS réfractaires qui ne répondent pas à la ventilation mécanique conventionnelle. Ce changement est appuyé par l'amélioration des protocoles cliniques, des stratégies d'intervention antérieures et une connaissance accrue du soutien respiratoire de l'ECMO dans les milieux de soins critiques. Des améliorations technologiques telles que des oxygénateurs plus efficaces, des circuits revêtus d'héparine et des systèmes de pompes compactes améliorent également la sécurité et réduisent les complications pendant le soutien prolongé. Par exemple, l'utilisation généralisée d'un dispositif de survie extracorporel veineux lors d'éclosions graves de grippe et de cas d'insuffisance respiratoire associés à la COVID-19 dans les grands hôpitaux tertiaires démontre à quel point l'ECMO est rapidement devenue une composante essentielle de la gestion respiratoire moderne des soins critiques.

Véno-Vénus Extracorporeal Life Devices Market Dynamics

Facteur clé du marché : Le fardeau croissant des cas de syndrome de détresse respiratoire aiguë

Le fardeau mondial croissant du syndrome de détresse respiratoire aiguë, de la pneumonie sévère et de l'insuffisance respiratoire multifactorielle est un facteur déterminant de la demande de dispositifs de survie extracorporels veineux dans des milieux de soins critiques avancés. Les patients présentant une dysfonction pulmonaire sévère ont souvent besoin d'un soutien extracorporel lorsque les stratégies traditionnelles de ventilation ne permettent pas de maintenir une oxygénation adéquate et l'élimination du dioxyde de carbone. Cela a conduit à une plus grande adoption des systèmes d'ECMO dans les unités de soins intensifs, en particulier dans les hôpitaux de soins tertiaires dotés d'équipes spécialisées de perfusion et d'infrastructures de survie avancées. De plus, l'amélioration des résultats de survie dans les premiers cas d'initiation à l'ECMO et l'augmentation des données cliniques à l'appui de l'utilisation de la vie extracorporelle veineuse renforcent la confiance du médecin. Par exemple, l'application croissante de la thérapie ECMO dans les lésions pulmonaires postvirales et les cas complexes d'insuffisance respiratoire dans les centres de soins critiques à volume élevé met en évidence la dépendance croissante à l'égard des systèmes de survie extracorporels.

Principales contraintes et défis : coûts élevés et exigences opérationnelles complexes des dispositifs de soutien à la vie extracorporelle Veno-Vénus

Une restriction importante sur le marché des dispositifs de survie extracorporels veineux est le coût extrêmement élevé associé à l'acquisition, à l'installation et au fonctionnement à long terme du système, ce qui limite l'adoption dans les milieux de soins de santé à faible ressource. Ces systèmes exigent non seulement du matériel d'équipement de pointe, mais aussi des consommables continus, des médicaments anticoagulation et un entretien hautement spécialisé, rendant la voie de traitement globale coûteuse. En outre, la réussite de l'opération exige la formation de perfusionnistes, de spécialistes de l'USI et la surveillance continue des patients, ce qui crée des problèmes de main-d'oeuvre et d'infrastructure pour de nombreux hôpitaux. La complexité de la gestion des complications telles que les saignements, les thromboses et les infections augmente encore le fardeau clinique et restreint l'adoption généralisée. Par exemple, la concentration des programmes de l'ECMO dans les grands hôpitaux universitaires et la disponibilité limitée dans les petites installations régionales de soins de santé montrent comment les coûts et la complexité opérationnelle demeurent des obstacles clés à l'expansion du marché.

Opportunité de marché clé: Intégration des plateformes d'ECMO portables et assistées par l'IA

Le développement de systèmes portables de survie extracorporels veineux combinés à des plates-formes de surveillance basées sur l'intelligence artificielle représente une opportunité de croissance majeure sur le marché. Ces systèmes avancés permettent de suivre en temps réel l'administration d'oxygène, la dynamique du flux sanguin et les niveaux d'anticoagulation, ce qui permet aux cliniciens de prendre des décisions de traitement plus rapides et plus précises. L'intégration de l'IA soutient également l'analyse prédictive qui peut anticiper la détérioration du patient et optimiser les paramètres de support extracorporel de façon proactive. En outre, l'émergence d'appareils ECMO compacts et transportables étend leur utilisation au-delà des unités de soins intensifs hospitaliers aux services de transport d'urgence, à la médecine militaire de terrain et aux réseaux interhospitaliers de transfert de soins essentiels. Par exemple, le déploiement croissant d'équipes mobiles de l'ECMO pour la stabilisation et le transfert rapides des patients entre les hôpitaux régionaux et les centres de soins tertiaires illustre comment la portabilité et l'intelligence numérique remodelent l'avenir de l'adoption de la vie extracorporelle veineuse.

Portée du marché des dispositifs de soutien à la vie extracorporelle

Le marché des dispositifs de survie extracorporels veineux est segmenté en fonction du type, de l'application, de l'indication et de l'utilisateur final.

- Par type

Sur la base du type, le marché des dispositifs de survie extracorporels Veno-Venous est segmenté en systèmes monoventriculaires et biventriculaires. En 2025, le segment de l'appareil monovitriculaire a dominé le marché avec une part de 57,62 %, principalement en raison de son utilisation intensive dans des configurations ECMO veineuses pour la gestion des défaillances respiratoires isolées. Ces systèmes sont largement préférés dans les paramètres de soins intensifs pour le traitement des ARDS et de l'hypoxémie sévère parce qu'ils offrent une configuration plus simple, une complexité procédurale plus faible et un volume d'initiation réduit par rapport aux systèmes à double support. Les hôpitaux privilégient les configurations monoventriculaires en raison d'un déploiement plus rapide en cas d'urgence et d'une meilleure compatibilité avec les protocoles de perfusion standard. Les améliorations continues de l'efficacité des oxygénateurs et de la technologie des pompes centrifuges améliorent encore la fiabilité des performances. Leur coût inférieur par rapport à des configurations plus complexes permet également une adoption plus large dans les centres de soins tertiaires. Toutefois, leur limitation réside dans la capacité restreinte de soutien cardiaque, qui se limite principalement aux cas d'insuffisance respiratoire seulement.

Le segment de l'appareil biventriculaire devrait enregistrer la croissance la plus rapide à un TCAC de 7,3 % de 2026 à 2033, en raison du besoin clinique croissant de soutien cardiopulmonaire avancé dans les cas complexes de défaillance multi-organes. Ces systèmes fournissent un soutien complet pour les dysfonctionnements cardiaques et respiratoires, ce qui les rend de plus en plus pertinents chez les patients gravement malades ayant des problèmes d'insuffisance cardiaque et pulmonaire qui se chevauchent. L'adoption croissante dans les cas de récupération après la chirurgie cardiaque, de pontage de transplantation et de choc septique sévère augmente leur utilité clinique. Les progrès technologiques dans les systèmes de pompe-oxygène intégrés améliorent la sécurité et réduisent la complexité opérationnelle. L'augmentation de la disponibilité de centres ECMO spécialisés favorise également l'adoption. Par exemple, leur utilisation croissante dans les UCI cardiaques tertiaires pour la gestion combinée de l'échec met en évidence leur pertinence clinique croissante.

- Par demande

Sur la base de l'application, le Veno-Venous Extracorporeal Life Devices Market est segmenté en accès à la veine fémorale, accès à la veine jugulaire, accès à l'atrium droit et autres. Le segment fémoral Vein a dominé le marché avec une part de 44,18 % en 2025, en raison de sa facilité de cannulation, de son accessibilité rapide dans les situations d'urgence et de son utilisation généralisée dans les procédures ECMO VV basées sur l'UCI. Les cliniciens préfèrent l'accès fémoral en raison de son aptitude chez les patients extrêmement instables où l'initiation rapide du soutien extracorporel est essentielle. Il permet une insertion relativement simple au chevet sans guidage d'imagerie complexe dans de nombreux cas. L'approche est également largement soutenue dans les protocoles ECMO normalisés dans les grands hôpitaux. Toutefois, les limitations telles que la restriction de la mobilité des patients et le risque d'infection en cas d'utilisation prolongée demeurent des défis majeurs. Malgré ces contraintes, sa fiabilité dans la gestion des défaillances respiratoires d'urgence continue de dominer.

Le segment de la veine jugulaire devrait connaître la croissance la plus rapide à un TCAC de 7,1 % de 2026 à 2033, en raison de la préférence accrue pour une meilleure mobilité des patients, un meilleur positionnement des canules et une efficacité accrue de l'oxygénation. L'accès jugulaire permet une dynamique de flux sanguin plus stable et est souvent préféré dans les cas de soutien ECMO de longue durée. L'utilisation croissante des stratégies d'ECMO éveillées et des protocoles de mobilisation précoce dans les unités de soins intensifs favorise l'adoption. Les progrès dans les techniques de canulation à ultrasons permettent d'améliorer les taux de réussite et la sécurité des procédures. L'accent mis de plus en plus sur la réduction des complications liées à l'immobilisation est également à l'origine de la demande. Par exemple, son utilisation croissante dans les cas d'insuffisance respiratoire prolongée nécessitant une réadaptation prolongée souligne son importance clinique croissante.

- Par indication

Sur la base de l'indication, le marché des dispositifs de survie extracorporels véno-véneux est segmenté en syndrome de détresse respiratoire aiguë, pneumonie sévère, exacerbations de la BPCO, insuffisance respiratoire post-cardiaque, soutien à la transplantation pulmonaire, etc. Le segment du syndrome de détresse respiratoire aiguë a dominé le marché avec une part de 46,85 % en 2025, en raison de son incidence mondiale élevée et de sa forte association avec une insuffisance respiratoire sévère nécessitant un soutien extracorporel. ARDS reste l'indication la plus courante pour l'initiation de l'ECMO VV dans les paramètres de l'unité de soins intensifs, en particulier dans les cas de non-réactivité à la ventilation mécanique. L'augmentation des cas liés aux infections virales, à la septicémie et à la pneumonie renforce encore la demande. De solides lignes directrices cliniques appuyant une intervention précoce de l'ECMO améliorent également les taux d'adoption. Les hôpitaux intègrent de plus en plus des protocoles ECMO spécifiques à la SRA pour améliorer les résultats de survie. Par exemple, l'utilisation généralisée du VV ECLS dans les cas graves de SAR postviraux dans les hôpitaux de soins tertiaires reflète son rôle clinique dominant.

Le segment Soutien à la transplantation pulmonaire devrait enregistrer la croissance la plus rapide à un TCAC de 7,5 % entre 2026 et 2033, en raison de la demande croissante de stratégies de transition chez les patients atteints de maladies pulmonaires terminales. Le maintien de la vie extracorporelle veineux est de plus en plus utilisé pour stabiliser les patients qui attendent les poumons du donneur, améliorer les taux de survie et l'admissibilité à la transplantation. La croissance des volumes mondiaux de transplantation pulmonaire et l'amélioration des systèmes d'appariement des donneurs favorisent l'expansion des segments. Les progrès technologiques permettent un soutien extracorporel de longue durée avec moins de complications. L'adoption croissante de stratégies d'ECMO éveillées améliore encore les résultats des patients avant la transplantation. Par exemple, son utilisation croissante comme traitement de pont à transplant chez les patients atteints de fibrose pulmonaire avancée met en évidence son expansion clinique rapide.

- Par Utilisateur final

Sur la base de l'utilisateur final, le Veno-Venous Extracorporeal Life Devices Market est segmenté en hôpitaux, cliniques et autres. Le segment des hôpitaux a dominé le marché avec une part de 78,34 % en 2025, principalement en raison de la présence d'une infrastructure ICU avancée, d'équipes ECMO spécialisées et de capacités de surveillance continue nécessaires pour la thérapie ECLS VV. Les hôpitaux, en particulier les centres médicaux tertiaires et universitaires, traitent la majorité des cas d'insuffisance respiratoire critique nécessitant un soutien extracorporel. La disponibilité de perfusionnistes formés et d'équipes multidisciplinaires de soins critiques renforce encore l'adoption. L'afflux élevé de patients et le soutien au remboursement dans les systèmes de santé développés contribuent également à la domination. L'expansion continue des capacités de l'USI dans les économies émergentes renforce encore la demande hospitalière. Par exemple, les grands centres de l'ECMO dans les grands hôpitaux urbains restent les principaux centres de traitement de la vie extracorporelle veineuse à l'échelle mondiale.

Le segment des cliniques et centres spécialisés devrait connaître la croissance la plus rapide à un TCAC de 6,8 % de 2026 à 2033, sous l'effet de la décentralisation des services de soins critiques et de l'expansion des unités de soins respiratoires spécialisées. Ces installations adoptent de plus en plus des systèmes de survie extracorporels veno-venus compacts et portables pour les cas de soutien de courte à moyenne durée. La croissance est également soutenue par l'augmentation des réseaux d'orientation entre les hôpitaux et les centres spécialisés. Les progrès de la technologie ECMO portable permettent des transferts plus sûrs et des soins prolongés en dehors des environnements de soins intensifs traditionnels. La demande croissante de soins post-aiguës et de soutien à la réadaptation accélère encore l'adoption. Par exemple, la création croissante de centres de gestion de l'insuffisance respiratoire met en évidence leur rôle croissant dans l'écosystème de soutien de la vie extracorporelle.

Véno-Vénus Extracorporeal Life Devices Market Analyse régionale

L'Amérique du Nord a dominé le marché des dispositifs de survie extracorporels Veno-Vénus avec la plus grande part de revenus de 36,48 % en 2025, appuyé par une infrastructure de soins intensifs, des taux d'adoption élevés de l'ECMO et une forte présence de fabricants d'appareils de soins critiques de premier plan. La région bénéficie également de politiques de remboursement favorables, de réseaux bien établis de soins essentiels et d'une incidence croissante de cas d'insuffisance respiratoire sévère et de cas de SAR nécessitant un soutien extracorporel. L'augmentation des investissements dans les programmes de formation de l'ECMO, l'expansion des centres hospitaliers de l'ECMO et la forte acceptation clinique de l'intervention précoce de l'ECLS VV renforcent encore la domination régionale. L'utilisation croissante de systèmes ECMO portables dans les applications de transport d'urgence et de pontage de transplantation continue de renforcer la position de leader de l'Amérique du Nord sur le marché mondial.

États-Unis Veno-Venous Extracorporeal Life Support Devices Market Insight

Le marché américain des dispositifs de survie extracorporels véno-vénéreux (VV ECLS) connaît une forte croissance en raison de l'incidence croissante d'insuffisance respiratoire aiguë, de l'adoption élevée de systèmes de soutien respiratoire basés sur l'ECMO et de l'amélioration de l'infrastructure de soins intensifs dans les grands hôpitaux. L'écosystème de soins critiques matures du pays, la forte présence des principaux fabricants d'appareils médicaux et un environnement de remboursement favorable stimulent la demande dans les centres de soins tertiaires et universitaires. En outre, l'utilisation croissante de l'ECLS VV dans la gestion des SAR, le pontage des greffes et le soutien respiratoire post-chirurgical accélère l'adoption. Les investissements croissants dans les programmes de formation de l'ECMO, l'expansion des équipes mobiles de l'ECMO et l'intégration des technologies de surveillance avancées renforcent encore la croissance du marché aux États-Unis.

Europe Dispositifs de soutien à la vie extracorporelle Veno-Venous

Le marché européen des dispositifs de soutien à la vie extracorporelle (VV ECLS) continue de contribuer de manière importante au chiffre d'affaires mondial, grâce à une forte adoption clinique de thérapies de soutien à la vie extracorporelles et à une infrastructure de soins intensifs bien établie. L'utilisation généralisée de l'ECMO dans les cas graves de SAR, les complications post-cardiaques et l'insuffisance respiratoire infectieuse appuie la demande régionale. L'augmentation des investissements dans la modernisation des unités de soins intensifs, l'accent mis sur le lancement précoce de l'ECMO et la sensibilisation accrue aux protocoles de soins intensifs renforcent encore l'adoption. En outre, la présence de centres ECMO spécialisés, d'équipes multidisciplinaires de perfusion et l'intégration croissante de circuits biocompatibles et de systèmes de surveillance assistés par l'IA continuent d'accroître l'expansion du marché en Europe.

U.K. Dispositifs extracorporels de soutien de la vie Veno-Venous

Le marché des appareils VV ECLS (Veno-Venous Extracorporeal Life Support) du Royaume-Uni connaît une croissance constante, soutenue par l'adoption croissante d'ECMO dans les unités spécialisées de soins critiques, les programmes de transplantation et les services de soutien respiratoire d'urgence. L'expansion des réseaux nationaux de l'ECMO et l'accent croissant mis par le gouvernement sur le renforcement des capacités de soins intensifs contribuent au développement du marché. L'utilisation croissante de systèmes VV ECLS portables pour le transfert interhospitalier et la stabilisation d'urgence conduit à l'adoption. De plus, l'amélioration de l'expertise clinique, l'expansion des programmes de formation pour les spécialistes de la perfusion et l'augmentation de l'application dans les cas graves d'ARDS et d'insuffisance respiratoire postvirale placent le Royaume-Uni comme un important marché régional.

Allemagne Dispositifs de soutien à la vie extracorporelle Veno-Venous

Le marché allemand des appareils VV ECLS (Veno-Venous Extracorporeal Life Support) est en pleine expansion en raison de la solidité de l'infrastructure hospitalière, des capacités de soins intensifs et de l'adoption élevée d'ECMO dans les cas complexes d'insuffisance respiratoire et cardiopulmonaire. Les principaux hôpitaux universitaires et centres cardiaques utilisent de plus en plus le VV ECLS pour la gestion des ARDS, le soutien post-chirurgical et les applications de pontage par transplantation pulmonaire. Les progrès continus dans l'efficacité de l'oxygénateur, les systèmes de pompe centrifuge et les circuits biocompatibles améliorent les résultats cliniques. En outre, l'accent mis sur l'innovation médicale, la recherche sur les soins intensifs et l'aide gouvernementale aux technologies de pointe en matière de soins de santé stimulent davantage la croissance du marché en Allemagne.

Asia-Pacific Veno-Venous Extracorporeal Life Support Devices Market Insight

Le marché des dispositifs de survie extracorporels (VV ECLS) en Asie et dans le Pacifique devrait connaître une croissance rapide, en raison de l'augmentation du fardeau des maladies respiratoires graves, de l'expansion de l'infrastructure des soins intensifs et de l'adoption croissante de l'ECMO dans les hôpitaux tertiaires. Les investissements croissants dans la modernisation des soins essentiels, la sensibilisation accrue des cliniciens et l'amélioration de l'accès aux technologies de pointe de soutien de la vie appuient l'expansion régionale. En outre, l'augmentation des dépenses de soins de santé, l'expansion des centres spécialisés de l'ECMO et l'augmentation de la disponibilité du personnel de perfusion formé accélèrent l'adoption. L'utilisation accrue de VV ECLS dans les cas d'insuffisance respiratoire infectieuse et de soutien à la transplantation place l'Asie-Pacifique comme le marché régional qui connaît la croissance la plus rapide au monde.

Japon Dispositifs de soutien à la vie extracorporelle Veno-Venous

Le marché japonais des appareils de soutien à la vie extracorporelle (VV ECLS) connaît une croissance constante en raison de l'infrastructure de soins de santé avancée, de solides systèmes de soins critiques et de l'utilisation croissante de l'ECMO en cas d'insuffisance respiratoire sévère et de prise en charge post-chirurgicale. Les principaux hôpitaux et instituts de recherche adoptent des technologies extracorporelles de soutien de la vie de haute précision pour améliorer les résultats des patients dans les SAR et les affections respiratoires complexes. L'innovation continue dans les systèmes ECMO compacts, les matériaux biocompatibles et les solutions de surveillance en temps réel améliore encore l'adoption. En outre, le Japon met fortement l'accent sur la prestation de soins de santé de haute qualité et une gestion efficace des soins critiques contribue à l'expansion régulière du marché.

Chine Véno-Vénus Extracorporeal Life Support Devices Market Insight

Le marché chinois des dispositifs de soutien à la vie extracorporelle (VV ECLS) connaît une croissance rapide, en raison de l'augmentation de l'incidence des maladies respiratoires, de l'augmentation de la capacité des soins intensifs et du solide soutien du gouvernement au développement des infrastructures de soins essentiels. L'adoption rapide de systèmes ECMO dans les grands hôpitaux tertiaires favorise l'expansion du marché, en particulier dans les cas de pneumonie grave et de traitement ARDS. L'augmentation des investissements dans la fabrication d'appareils médicaux au pays, l'augmentation des programmes de formation clinique et l'élargissement de la disponibilité de technologies de pointe pour la vie accélèrent encore l'adoption. En outre, la demande croissante de systèmes ECMO portables dans les applications de transport d'urgence et de transfert interhospitalier place la Chine comme l'un des marchés les plus dynamiques au monde.

Part de marché des dispositifs de soutien à la vie extracorporelle

L'industrie des dispositifs de survie extracorporels veineux est principalement dirigée par des entreprises bien établies, notamment :

- Getinge AB (Suède)

- LivaNova PLC (Royaume-Uni)

- Medtronic (Irlande)

- Société Terumo (Japon)

- Eurosets S.r.l. (Italie)

- Fresenius Medical Care AG (Allemagne)

- Xenios AG (Allemagne)

- MC3 Cardiopulmonaire (États-Unis)

- Hemovent GmbH (Allemagne)

- Spectrum Medical Ltd. (Royaume-Uni)

- Braile Biomedica (Brésil)

- NIPRO CORPORATION (Japon)

- Abbott (États-Unis)

- Inspira Technologies Ltd. (Israël)

- Resuscitec GmbH (Allemagne)

- ALung Technologies (États-Unis)

- ZOLL Medical Corporation (États-Unis)

- Medos Medizintechnik GmbH (Allemagne)

- Cardiopulmonaire de Getinge Maquet (Suède)

- Bioline Medical (Allemagne)

Derniers développements sur le marché des dispositifs de survie extracorporels Veno-Venous

- En janvier 2025, la FDA a élargi l'autorisation d'utilisation de SeaStar Medical.

- En avril 2024, la FDA a également émis un rappel de classe I pour les systèmes d'assistance ventriculaire AbbottS HeartMate II et HeartMate 3 en raison des risques d'obstruction liés à l'accumulation de matériel biologique, mettant en évidence des préoccupations plus larges en matière de sécurité dans les technologies de soutien extracorporelles et circulatoires utilisées dans les milieux de soins critiques.

- En mai 2024, la FDA a réitéré la surveillance continue de la sécurité des oxygénateurs ECMO et des dispositifs de circulation extracorporelle, mettant particulièrement l'accent sur les questions de qualité et d'intégrité de l'emballage liées à certains fabricants, renforçant la nécessité d'améliorer la conformité et la surveillance des systèmes ECLS VV

- En octobre 2023, Mc3 Inc. a rappelé son Nautilus ECMO Oxygénateur et son module intelligent ECMO après avoir identifié des problèmes de performance de l'échangeur de chaleur qui pourraient nuire à la régulation de la température pendant le traitement ECMO, ce qui a incité la FDA à se classer comme rappel de classe II en raison d'un risque modéré pour le patient.

- En juin 2023, la FDA des États-Unis a publié une communication sur l'innocuité d'un rappel d'oxygénateurs de Getinge/Maquet ECMO utilisés dans les systèmes de circulation extracorporelle en raison de problèmes potentiels de stérilité dans les emballages, ce qui pourrait augmenter les risques d'infection lors des procédures de l'ECMO VV. L'agence a conseillé les fournisseurs de soins de santé à la transition vers d'autres oxygénateurs et a renforcé l'importance d'une surveillance post-commercialisation stricte des dispositifs de survie extracorporels

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.