Global Ventricular Assist Device Market

Taille du marché en milliards USD

TCAC :

%

USD

1.51 Billion

USD

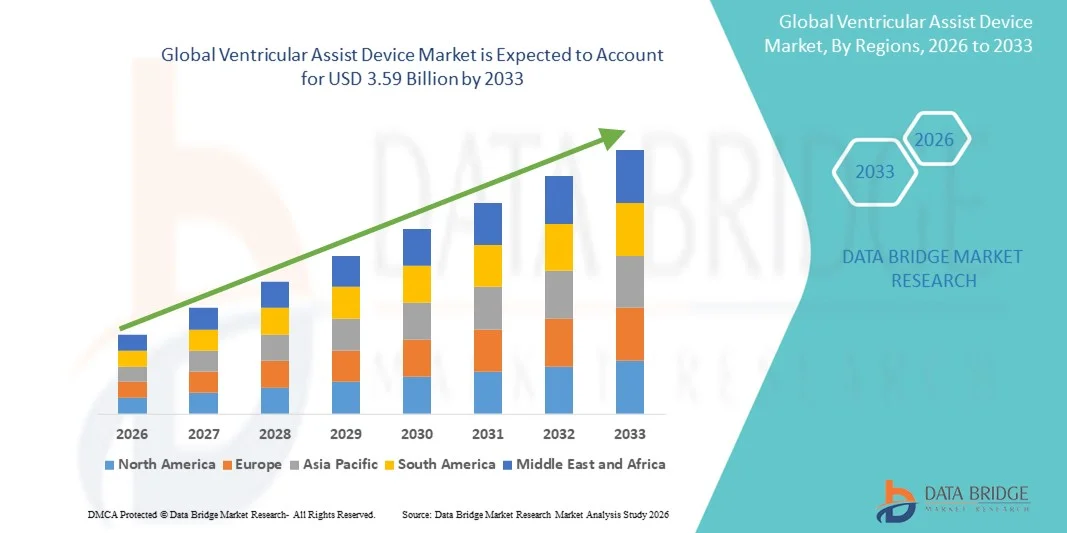

3.59 Billion

2025

2033

USD

1.51 Billion

USD

3.59 Billion

2025

2033

| 2026 –2033 | |

| USD 1.51 Billion | |

| USD 3.59 Billion | |

| % | |

|

Segmentation du marché mondial des dispositifs d'assistance ventriculaire, par produit (dispositifs d'assistance ventriculaire gauche, dispositifs d'assistance ventriculaire droite et dispositifs d'assistance biventriculaire), application (thérapie d'attente de transplantation, thérapie de destination, thérapie d'attente de récupération et thérapie d'attente de transplantation), conception (dispositifs d'assistance ventriculaire transcutanés et dispositifs d'assistance ventriculaire implantables), type (flux pulsatile et flux continu), âge (moins de 18 ans, 19-36 ans, 40-59 ans, 60-79 ans et plus de 80 ans), utilisateurs finaux (hôpitaux, services de soins à domicile et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des dispositifs d'assistance ventriculaire

- Le marché mondial des dispositifs d'assistance ventriculaire était évalué à 1,51 milliard de dollars américains en 2025 et devrait atteindre 3,59 milliards de dollars américains d'ici 2033 , avec un TCAC de 11,40 % au cours de la période de prévision.

- La croissance du marché est largement tirée par la prévalence croissante de l'insuffisance cardiaque , le nombre croissant d'interventions chirurgicales cardiaques et les progrès des technologies d'assistance circulatoire mécanique, qui améliorent les résultats pour les patients et la fiabilité des dispositifs.

- De plus, la sensibilisation croissante des cliniciens et des patients aux options de traitement à long terme de l'insuffisance cardiaque terminale, conjuguée à l'élargissement des politiques de remboursement dans les pays développés et émergents, favorise l'adoption des dispositifs d'assistance ventriculaire (DAV) comme intervention essentielle pour le soutien cardiaque. Ces facteurs convergents accélèrent l'adoption des DAV, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des dispositifs d'assistance ventriculaire

- Les dispositifs d'assistance ventriculaire, qui fournissent un soutien circulatoire mécanique aux patients atteints d'insuffisance cardiaque avancée, sont de plus en plus essentiels, tant en attente de transplantation qu'en traitement à long terme, en raison de leur capacité à améliorer le débit cardiaque, la qualité de vie et à réduire les risques de mortalité.

- L'adoption croissante des dispositifs d'assistance ventriculaire est principalement due à la prévalence croissante des maladies cardiovasculaires, à une meilleure connaissance des traitements avancés de l'insuffisance cardiaque et aux progrès technologiques en matière de miniaturisation, de durabilité et de biocompatibilité des dispositifs.

- L'Amérique du Nord a dominé le marché des dispositifs d'assistance ventriculaire (DAV) en 2025, représentant la plus grande part de revenus (38,7 %). Cette domination s'explique par des dépenses de santé élevées, des infrastructures de soins cardiaques de pointe et la présence de fabricants de dispositifs de premier plan. Les États-Unis ont notamment connu une forte croissance des implantations de DAV, en particulier dans le cadre des traitements transitoires en attente de transplantation et des thérapies définitives.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des dispositifs d'assistance ventriculaire au cours de la période de prévision, en raison de la prévalence croissante des maladies cardiovasculaires, du développement des infrastructures de santé et de l'augmentation des investissements dans les technologies médicales de pointe.

- Les dispositifs d'assistance ventriculaire gauche (DAVGs) ont dominé le segment des produits du marché des dispositifs d'assistance ventriculaire avec une part de marché de 51,2 % en 2025, grâce à leur large adoption clinique, leur forte efficacité dans l'amélioration des résultats cliniques et leur statut de traitement de référence pour les patients atteints d'insuffisance ventriculaire gauche sévère.

Portée du rapport et segmentation du marché des dispositifs d'assistance ventriculaire

|

Attributs |

Dispositifs d'assistance ventriculaire : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des dispositifs d'assistance ventriculaire

Progrès dans le domaine des dispositifs d'assistance ventriculaire (DAV) entièrement implantables et sans fil

- Une tendance majeure et croissante sur le marché mondial des dispositifs d'assistance ventriculaire est le développement de systèmes entièrement implantables et sans fil, réduisant les risques d'infection et améliorant la mobilité des patients.

- Par exemple, le dispositif d'assistance ventriculaire gauche (DAV) Abbott HeartMate 3 est doté d'une transmission de données sans fil et de composants implantables plus petits, ce qui offre aux patients une plus grande liberté et réduit les visites à l'hôpital.

- Les progrès technologiques en matière de capteurs, de surveillance à distance et de durabilité des dispositifs permettent un suivi en temps réel des performances du dispositif et de l'hémodynamique du patient, ce qui permet des ajustements thérapeutiques plus précis.

- L'intégration aux plateformes de télémédecine permet aux cliniciens de surveiller les patients à distance, d'ajuster les paramètres thérapeutiques et de détecter plus tôt les complications, améliorant ainsi les résultats à long terme pour les patients.

- La collaboration entre les fabricants de dispositifs d'assistance ventriculaire et les entreprises de santé numérique permet, grâce à l'analyse prédictive basée sur l'IA, d'anticiper les dysfonctionnements des dispositifs et les complications chez les patients avant qu'ils ne surviennent.

- La miniaturisation et la portabilité croissantes des composants des dispositifs d'assistance ventriculaire (DAV) élargissent les possibilités de prise en charge ambulatoire, permettant aux patients de maintenir un mode de vie plus normal malgré l'assistance.

- Cette tendance vers des solutions d'assistance ventriculaire (DAV) moins invasives, connectées et centrées sur le patient redéfinit les attentes cliniques et la qualité de vie des patients souffrant d'insuffisance cardiaque.

- L'adoption de dispositifs d'assistance ventriculaire (DAV) avancés, entièrement implantables et sans fil est en hausse, tant pour les traitements transitoires en attente de transplantation que pour les traitements définitifs, les professionnels de santé privilégiant une sécurité, un confort et une autonomie accrus pour le patient.

Dynamique du marché des dispositifs d'assistance ventriculaire

Conducteur

Prévalence croissante de l'insuffisance cardiaque et des maladies cardiovasculaires

- La prévalence croissante de l'insuffisance cardiaque avancée et d'autres maladies cardiovasculaires est l'un des principaux facteurs alimentant la demande mondiale de dispositifs d'assistance ventriculaire.

- Par exemple, en mars 2025, Medtronic a signalé une augmentation des implantations de dispositifs d'assistance ventriculaire gauche (DAV) due au nombre croissant de patients atteints d'insuffisance cardiaque terminale en attente d'une transplantation cardiaque.

- Les dispositifs d'assistance ventriculaire (DAV) fournissent une assistance circulatoire mécanique vitale aux patients inéligibles à une transplantation cardiaque ou en attente d'un donneur, ce qui en fait une intervention thérapeutique essentielle.

- La sensibilisation des cliniciens et des patients aux améliorations des taux de survie et de la qualité de vie encourage une adoption plus large des dispositifs d'assistance ventriculaire (DAV) dans les hôpitaux et les centres de soins cardiaques.

- L'augmentation des remboursements, l'amélioration des infrastructures de santé et le développement de programmes spécialisés pour l'insuffisance cardiaque stimulent davantage l'adoption des dispositifs d'assistance ventriculaire (DAV) sur les marchés développés et émergents.

- Les progrès technologiques en matière de dispositifs à flux continu et de télésurveillance améliorent la fiabilité des dispositifs et la prise en charge des patients, favorisant ainsi leur adoption.

- L'augmentation des investissements dans la recherche et le développement cliniques pour les populations de patients pédiatriques et à haut risque élargit le bassin de patients éligibles aux dispositifs d'assistance ventriculaire.

Retenue/Défi

Coût élevé et complications liées au dispositif

- Le coût initial élevé des dispositifs d'assistance ventriculaire, ainsi que les frais d'entretien et de suivi, constituent un obstacle important à leur adoption à plus grande échelle, notamment dans les régions où les prix sont un facteur déterminant.

- Par exemple, une hospitalisation prolongée et des complications liées au dispositif, telles qu'une thrombose ou une infection, ont rendu certains patients et professionnels de santé prudents quant à l'implantation d'un dispositif d'assistance ventriculaire.

- La complexité des interventions chirurgicales et les exigences en matière de prise en charge postopératoire limitent l'accès aux centres cardiaques spécialisés, freinant ainsi la croissance du marché dans les régions où les infrastructures de santé sont limitées.

- Bien que les progrès technologiques réduisent les événements indésirables, les préoccupations concernant la fiabilité à long terme des dispositifs, la gestion du traitement anticoagulant et l'observance du traitement par les patients continuent de freiner leur adoption.

- Surmonter ces obstacles grâce à l'optimisation des coûts, à l'amélioration de la sécurité des dispositifs, aux programmes de formation clinique et à un meilleur soutien postopératoire est crucial pour une croissance durable du marché des dispositifs d'assistance ventriculaire.

- Le manque de sensibilisation et les lacunes en matière de connaissances chez les patients et les aidants concernant la gestion des dispositifs et la prévention des complications peuvent freiner les taux d'adoption.

- Les obstacles réglementaires et les procédures d'approbation rigoureuses en vigueur dans certains pays peuvent retarder l'introduction de nouvelles technologies d'assistance ventriculaire, ce qui a un impact sur l'expansion globale du marché.

Étendue du marché des dispositifs d'assistance ventriculaire

Le marché est segmenté en fonction du produit, de l'application, du design, du type, de l'âge et des utilisateurs finaux.

- Sous-produit

Le marché des dispositifs d'assistance ventriculaire (DAV) est segmenté, selon le type de produit, en dispositifs d'assistance ventriculaire gauche (DAVG), dispositifs d'assistance ventriculaire droite (DAVD) et dispositifs d'assistance biventriculaire (DABV). En 2025, le segment des DAVG dominait le marché avec une part de revenus de 51,2 %, grâce à son adoption clinique généralisée et à son efficacité chez les patients souffrant d'insuffisance ventriculaire gauche sévère. Les DAVG sont privilégiés comme traitement transitoire avant transplantation et comme traitement définitif en raison de leurs améliorations avérées en termes de survie et de qualité de vie. Les hôpitaux et les centres de cardiologie spécialisés privilégient les DAVG pour leur compatibilité avec la technologie de flux continu avancée, la télésurveillance et leurs excellents résultats cliniques. Les investissements continus en R&D des principaux fabricants ont permis d'améliorer encore la durabilité, la sécurité et le confort des patients. La familiarité des médecins avec ces dispositifs et leur efficacité reconnue continuent de consolider la position dominante du segment des DAVG.

Le segment des dispositifs d'assistance biventriculaire (BiVAD) devrait connaître la croissance la plus rapide entre 2026 et 2033, en raison de l'augmentation des cas d'insuffisance cardiaque biventriculaire et de pathologies cardiaques complexes. Les BiVAD assurent une assistance simultanée aux deux ventricules, permettant de traiter les dysfonctions cardiaques multichambres sévères. Par exemple, en mars 2025, SynCardia a constaté une augmentation de l'utilisation des BiVAD chez les patients atteints d'insuffisance biventriculaire terminale. Les innovations technologiques, notamment la miniaturisation et l'amélioration de la biocompatibilité, accélèrent cette croissance. L'élargissement de la couverture de remboursement et la sensibilisation accrue des cliniciens et des patients favorisent également l'adoption de ces dispositifs. Les marchés émergents, où la prévalence des maladies cardiovasculaires est en hausse, contribuent également à l'adoption rapide des BiVAD.

- Sur demande

Selon l'application, le marché des dispositifs d'assistance ventriculaire (DAV) est segmenté en thérapie d'attente de transplantation (BTT), thérapie définitive, thérapie d'attente de récupération (BTR) et thérapie d'attente de transplantation (BTC). Le segment de la thérapie BTT a dominé le marché en 2025 grâce à son rôle crucial dans la prise en charge des patients en attente de transplantation cardiaque. Les DAV BTT stabilisent l'hémodynamique, améliorent les taux de survie et sont privilégiés dans les centres spécialisés en insuffisance cardiaque avancée. Les hôpitaux privilégient les DAV BTT en raison de protocoles cliniques bien établis et d'une infrastructure de soins post-implantation performante. Les DAV à flux continu et les systèmes de télésurveillance optimisent la prise en charge des patients, renforçant ainsi la position dominante de ce segment. La familiarité des médecins avec ces dispositifs, les résultats positifs à long terme et un soutien post-opératoire solide contribuent également à la position de leader de ce segment.

Le marché des dispositifs d'assistance circulatoire de destination devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, principalement grâce aux patients inéligibles à une transplantation cardiaque. Par exemple, Abbott a constaté une augmentation des implantations de dispositifs d'assistance circulatoire (DAC) à visée thérapeutique chez les patients âgés et à haut risque en 2025. Les progrès technologiques en matière de sécurité, de portabilité et de télésurveillance des dispositifs favorisent leur adoption. L'élargissement des politiques de remboursement et la sensibilisation accrue des cliniciens et des patients soutiennent également la croissance du marché. Les dispositifs à flux continu de pointe et les programmes de formation des patients améliorés contribuent également à cette croissance.

- Par conception

Selon leur conception, le marché se divise en dispositifs d'assistance ventriculaire transcutanés (DAVt) et dispositifs d'assistance ventriculaire implantables (DAVi). Le segment des DAVi dominait en 2025 grâce à leur conception entièrement implantable, réduisant le risque d'infection et améliorant la mobilité des patients. Les DAVi permettent une assistance à long terme avec un minimum de composants externes, améliorant ainsi le confort et l'intégration au mode de vie. Les DAVi à flux continu offrent une efficacité élevée, une grande durabilité et des options de télésurveillance. Leur adoption massive est soutenue par les hôpitaux et les centres de cardiologie spécialisés. La préférence des patients pour des solutions moins invasives et plus pratiques renforce la position dominante de ce segment. L'innovation continue dans le domaine des dispositifs implantables garantit de meilleurs taux de survie et une fiabilité clinique accrue.

Le segment des dispositifs d'assistance ventriculaire gauche temporaires (tVAD) devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à une simplification des procédures et à leur utilisation dans des situations d'assistance temporaire. Par exemple, les tVAD sont de plus en plus utilisés comme traitement transitoire en cas d'insuffisance cardiaque aiguë. Les progrès technologiques en matière de sécurité des lignes de transmission, de réduction des risques d'infection et de télésurveillance contribuent à cette adoption rapide. L'expansion de leur utilisation sur les marchés émergents et la sensibilisation croissante des cliniciens soutiennent également cette croissance. Enfin, les avancées technologiques améliorant la sécurité des lignes de transmission, la facilité d'implantation et la surveillance des patients stimulent davantage cette croissance.

- Par type

Selon le type d'assistance circulatoire, le marché est segmenté en deux catégories : à flux pulsatile et à flux continu. Les dispositifs à flux continu dominaient le marché en 2025 avec une part de 46,5 %, grâce à leur taille réduite, leur efficacité accrue et leur fiabilité à long terme. Les dispositifs d'assistance circulatoire à flux continu sont privilégiés comme traitement transitoire avant transplantation et comme traitement définitif, en raison de meilleurs taux de survie et de la réduction des complications. L'intégration de capteurs avancés et la télésurveillance améliorent la prise en charge clinique et l'observance du traitement par le patient. Les hôpitaux et les centres spécialisés privilégient les dispositifs à flux continu pour leurs performances à long terme. La confiance des médecins et les résultats cliniques probants confortent leur position dominante.

Les dispositifs à flux pulsatile devraient connaître la croissance la plus rapide entre 2026 et 2033, notamment chez les patients pédiatriques et de petite taille. Par exemple, les dispositifs d'assistance ventriculaire (DAV) à flux pulsatile sont privilégiés chez les enfants et les patients présentant des besoins cliniques spécifiques. Les progrès technologiques en matière de miniaturisation, de durabilité des dispositifs et de protocoles de sécurité favorisent cette croissance. Les marchés émergents, dont les infrastructures de santé sont en développement, offrent également des opportunités pour l'adoption des dispositifs à flux pulsatile. La sensibilisation accrue des cliniciens et des soignants stimule également leur adoption au sein de groupes de patients spécifiques.

- Par âge

Le marché est segmenté par âge en cinq groupes : moins de 18 ans, 19-36 ans, 40-59 ans, 60-79 ans et plus de 80 ans. Le groupe des 60-79 ans dominait le marché en 2025 en raison d’une prévalence plus élevée d’insuffisance cardiaque avancée et de comorbidités. Cette population représente la majorité des candidats à une thérapie d’attente de transplantation et à une thérapie définitive. Les résultats cliniques et le suivi post-implantation sont bien documentés, ce qui garantit une forte adoption. Les hôpitaux ciblent ce groupe d’âge pour leurs programmes d’implantation de dispositifs d’assistance ventriculaire (DAV). La familiarité des médecins avec ces dispositifs et les résultats positifs à long terme confortent la position dominante du marché. Ce segment bénéficie des améliorations constantes apportées à la sécurité des dispositifs et aux technologies de surveillance.

Le groupe des moins de 18 ans devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par le développement de dispositifs d'assistance ventriculaire (DAV) spécifiquement destinés aux enfants et par une meilleure connaissance des cardiopathies congénitales et acquises. Par exemple, les dispositifs miniaturisés spécialisés favorisent une adoption plus large en pédiatrie. Le développement des programmes de cardiologie pédiatrique, l'innovation technologique et l'expansion des marchés émergents contribuent également à cette croissance. Les efforts continus de recherche et développement dans la conception des DAV pédiatriques stimulent encore davantage leur adoption. Les progrès réalisés dans le domaine des dispositifs miniaturisés et des programmes de soins pédiatriques spécialisés facilitent la croissance de ce segment.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en hôpitaux, services de soins à domicile et autres. Les hôpitaux dominaient le marché en 2025, générant la plus grande part de revenus grâce à leur expertise chirurgicale, leur infrastructure de surveillance et leurs exigences en matière de soins post-implantation. Les grands centres de cardiologie sont à l'avant-garde de l'adoption de ces dispositifs pour les patients en attente de transplantation ou nécessitant une thérapie définitive. Les hôpitaux offrent une prise en charge pré- et post-opératoire complète, garantissant un taux de survie plus élevé. Leur expertise clinique et leurs investissements dans les infrastructures renforcent leur position dominante. Une collaboration étroite entre les hôpitaux et les fabricants de dispositifs d'assistance ventriculaire (DAV) favorise l'innovation et l'adoption de ces dispositifs.

Les services de soins à domicile devraient connaître la croissance la plus rapide entre 2026 et 2033, portée par la télémédecine, la surveillance à distance des patients et les systèmes d'assistance ventriculaire portables. Par exemple, les patients privilégient de plus en plus le rétablissement et les soins de longue durée à domicile. Les progrès réalisés en matière de portabilité, de sécurité et de systèmes d'assistance à distance des dispositifs accélèrent leur adoption. Le développement des programmes de soins de santé à domicile dans les marchés émergents contribue également à cette croissance. L'amélioration du confort des patients et la réduction des coûts d'hospitalisation sont d'autres facteurs qui soutiennent le développement de ce segment.

Analyse régionale du marché des dispositifs d'assistance ventriculaire

- L'Amérique du Nord a dominé le marché des dispositifs d'assistance ventriculaire (DAV) en 2025, représentant la plus grande part de revenus (38,7 %). Cette domination s'explique par des dépenses de santé élevées, des infrastructures de soins cardiaques de pointe et la présence de fabricants de dispositifs de premier plan. Les États-Unis ont notamment connu une forte croissance des implantations de DAV, en particulier dans le cadre des traitements transitoires en attente de transplantation et des thérapies définitives.

- Dans la région, les patients et les professionnels de santé privilégient les solutions de soins cardiaques avancées, notamment les dispositifs d'assistance ventriculaire (DAV), en raison de leurs résultats cliniques éprouvés, de leur fiabilité et de leur intégration aux plateformes de surveillance continue et de télésanté.

- Cette adoption généralisée est également favorisée par des dépenses de santé élevées, la présence de fabricants clés de dispositifs d'assistance ventriculaire (DAV) et une couverture de remboursement importante, faisant des DAV une option de traitement privilégiée pour les patients en attente de transplantation et pour les patients nécessitant une thérapie définitive.

Analyse du marché américain des dispositifs d'assistance ventriculaire

Le marché américain des dispositifs d'assistance ventriculaire (DAV) a généré 82 % des revenus en Amérique du Nord en 2025, porté par la forte prévalence de l'insuffisance cardiaque avancée et un système de santé bien établi. Patients et cliniciens ont de plus en plus recours aux DAV comme traitement transitoire en attente de transplantation ou comme traitement définitif, grâce à des résultats cliniques probants et à un bénéfice en termes de survie à long terme. L'intégration croissante des dispositifs à flux continu, des systèmes de télésurveillance et des solutions de télémédecine stimule davantage le marché. Par ailleurs, des politiques de remboursement favorables, la présence de fabricants de DAV de premier plan et d'importantes activités de recherche et développement contribuent significativement à son expansion. La tendance à une prise en charge centrée sur le patient et aux programmes de surveillance à domicile favorise également l'adoption de ces dispositifs.

Analyse du marché européen des dispositifs d'assistance ventriculaire

Le marché européen des dispositifs d'assistance ventriculaire (DAV) devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement sous l'effet de la prévalence croissante de l'insuffisance cardiaque terminale et d'une meilleure connaissance des thérapies cardiaques avancées. La demande d'assistance circulatoire mécanique dans les hôpitaux et les centres de cardiologie spécialisés favorise l'adoption des DAV. L'accent mis par les systèmes de santé européens sur l'amélioration de la survie et de la qualité de vie des patients encourage l'intégration des DAV, tant dans les traitements transitoires en attente de transplantation que dans les traitements définitifs. Le marché bénéficie également des initiatives de remboursement et des collaborations cliniques transfrontalières. Les progrès technologiques constants et la solide expertise des médecins contribuent également à sa croissance.

Analyse du marché britannique des dispositifs d'assistance ventriculaire

Le marché britannique des dispositifs d'assistance ventriculaire (DAV) devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'augmentation du nombre de patients souffrant d'insuffisance cardiaque et la demande croissante de traitements de pointe. Les hôpitaux et les centres de cardiologie adoptent les DAV pour améliorer la prise en charge des patients et réduire les délais d'attente pour les transplantations cardiaques. Par ailleurs, la sensibilisation accrue à la sécurité des dispositifs, aux capacités de télésurveillance et à l'intégration de la télémédecine encourage tant les patients que les cliniciens à adopter les solutions DAV. La solidité du système de santé britannique et son soutien aux innovations médicales devraient continuer à stimuler la croissance du marché. Les initiatives nationales promouvant les soins cardiaques de pointe favorisent également l'adoption de ces dispositifs.

Analyse du marché allemand des dispositifs d'assistance ventriculaire

Le marché allemand des dispositifs d'assistance ventriculaire (DAV) devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par la prévalence croissante des maladies cardiovasculaires et l'importance accordée aux progrès technologiques dans le domaine de la santé. Les hôpitaux et les centres de cardiologie spécialisés adoptent de plus en plus les DAV en raison de leur efficacité prouvée pour améliorer la survie et la qualité de vie. L'accent mis par l'Allemagne sur l'innovation, la sécurité des patients et les soins post-implantation favorise l'utilisation de dispositifs implantables et à flux continu de pointe . Par ailleurs, les politiques de remboursement des soins de santé, tant publics que privés, soutiennent la croissance du marché. Les campagnes de sensibilisation et les collaborations entre les cliniciens et les fabricants de DAV contribuent également à accélérer leur adoption.

Aperçu du marché des dispositifs d'assistance ventriculaire en Asie-Pacifique

Le marché des dispositifs d'assistance ventriculaire (DAV) en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide, à 23 %, entre 2026 et 2033. Cette croissance est portée par l'augmentation de l'incidence des maladies cardiovasculaires, la hausse des dépenses de santé et l'amélioration des infrastructures médicales dans des pays comme la Chine, le Japon et l'Inde. L'intérêt croissant de la région pour les soins cardiaques de pointe, les initiatives gouvernementales en faveur de la prise en charge de l'insuffisance cardiaque et l'adoption des technologies contribuent à la croissance du marché des DAV. Par ailleurs, l'accès facilité aux hôpitaux dotés d'unités de cardiologie spécialisées et la sensibilisation accrue des cliniciens et des patients favorisent l'adoption de ces dispositifs. L'émergence de pôles de fabrication de dispositifs médicaux en Asie-Pacifique améliore l'accessibilité et l'abordabilité. Enfin, le développement des programmes de formation pour les chirurgiens cardiaques et des systèmes de suivi post-implantation contribue également à cette croissance.

Analyse du marché japonais des dispositifs d'assistance ventriculaire

Le marché japonais des dispositifs d'assistance ventriculaire (DAV) est en plein essor grâce à l'infrastructure de santé performante du pays, à la forte prévalence des maladies cardiovasculaires et au vieillissement de sa population. Les hôpitaux et les centres de cardiologie spécialisés adoptent de plus en plus les DAV comme traitement transitoire en attente de transplantation et comme traitement définitif. L'intégration de la télésurveillance, des solutions de télémédecine et de la technologie à flux continu stimule la croissance du marché. Par ailleurs, la sensibilisation croissante des patients aux résultats thérapeutiques à long terme favorise l'adoption des DAV. L'accent mis par le Japon sur des soins de santé de haute qualité et les initiatives gouvernementales soutenant les traitements cardiaques de pointe contribuent également à l'expansion du marché. Enfin, les programmes de R&D menés en collaboration avec les fabricants mondiaux de DAV sont un moteur d'innovation technologique.

Aperçu du marché indien des dispositifs d'assistance ventriculaire

En 2025, le marché indien des dispositifs d'assistance ventriculaire (DAV) représentait la plus grande part de revenus de la région Asie-Pacifique, grâce à la prévalence croissante des maladies cardiovasculaires, au développement des infrastructures de santé et à une meilleure connaissance des thérapies de pointe. Les hôpitaux et les centres de cardiologie adoptent les DAV comme traitement transitoire en attente de transplantation et comme traitement définitif. L'essor du tourisme médical et la disponibilité de dispositifs performants et abordables sont des facteurs clés de la croissance du marché. Par ailleurs, l'expertise croissante des cliniciens, l'amélioration des soins postopératoires et les initiatives gouvernementales en faveur de la santé cardiovasculaire favorisent l'adoption de ces dispositifs. Enfin, la sensibilisation accrue des patients et la production locale de dispositifs contribuent également à l'expansion du marché.

part de marché des dispositifs d'assistance ventriculaire

Le secteur des dispositifs d'assistance ventriculaire est principalement dominé par des entreprises bien établies, notamment :

- Abbott (États-Unis)

- Medtronic (Irlande)

- Berlin Heart GmbH (Allemagne)

- Abiomed, Inc. (États-Unis)

- CorWave SA (France)

- Evaheart, Inc. (Japon)

- ReliantHeart, Inc. (États-Unis)

- Jarvik Heart, Inc. (États-Unis)

- SynCardia Systems, LLC (États-Unis)

- Terumo Corporation (Japon)

- Calon Cardio Technology Ltd. (Royaume-Uni)

- BiVACOR, Inc. (États-Unis)

- Cirtec Medical Systems (États-Unis)

- FineHeart SA (Suisse)

- CH Biomedical Inc. (États-Unis)

- Leviticus Cardio Ltd. (Royaume-Uni)

- NuPulseCV, Inc. (États-Unis)

- Windmill Cardiovascular Systems, Inc. (États-Unis)

- CardiacAssist, Inc. (États-Unis)

- LivaNova PLC (Royaume-Uni)

Quels sont les développements récents sur le marché mondial des dispositifs d'assistance ventriculaire ?

- En septembre 2025, CorWave a présenté les résultats intermédiaires de sa première étude chez l'humain (FIH) lors du congrès de la Heart Failure Society of America (HFSA). Le premier patient traité par le dispositif d'assistance ventriculaire gauche (DAV) de CorWave a montré une amélioration de son état fonctionnel (classe NYHA I) avant sa sortie de l'hôpital. Après 84 jours d'assistance, le patient a bénéficié d'une transplantation cardiaque réussie, sans thrombus observé lors de l'explantation, ce qui constitue une preuve de concept encourageante pour cette nouvelle technologie de membrane ondulatoire.

- En juillet 2025, CorWave a annoncé la première implantation mondiale de son LVAS de nouvelle génération, un système d'assistance ventriculaire gauche basé sur la technologie révolutionnaire de « membrane ondulatoire », chez un patient de l'hôpital St Vincent de Sydney. Contrairement aux dispositifs d'assistance ventriculaire (DAV) conventionnels, cette pompe préserve la pulsatilité naturelle au lieu de la remplacer par un flux continu, ce qui représente une avancée technologique majeure dans le domaine de l'assistance circulatoire mécanique.

- En avril 2025, CorWave a annoncé des résultats précliniques concluants : des études in vivo chroniques de six mois et des implants ovins chroniques de 60 jours n’ont révélé aucune défaillance du dispositif ni thrombose, validant ainsi la sécurité et l’hémocompatibilité de la pompe à membrane ondulatoire et ouvrant la voie aux essais cliniques chez l’humain.

- En mars 2025, le dispositif HeartMate 3 LVAS (d'Abbott) a fait l'objet d'un avis de sécurité : certaines unités de son groupe motopropulseur (MPU) ont connu des problèmes de performance soudains, ce qui a incité l'entreprise à informer les hôpitaux et à planifier leur remplacement.

- En mai 2024, l'agence américaine des produits alimentaires et médicamenteux (FDA) a émis un rappel de classe I concernant le kit d'implant HeartMate 3 LVAS en raison de signalements de fuites de sang ou d'entrée d'air au niveau de l'interface d'étanchéité entre la canule d'entrée et le manchon apical. Ce problème de sécurité grave pourrait entraîner une hémorragie, une embolie gazeuse ou une insuffisance cardiaque droite chez le patient.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.