Global Vertigo Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

1.48 Billion

USD

2.09 Billion

2024

2032

USD

1.48 Billion

USD

2.09 Billion

2024

2032

| 2025 –2032 | |

| USD 1.48 Billion | |

| USD 2.09 Billion | |

| % | |

|

Segmentation du marché mondial des traitements des vertiges, par type (vertiges périphériques et vertiges centraux), type de traitement (médicaments et chirurgie), médicaments (corticostéroïdes, antibiotiques, suppresseurs vestibulaires et autres), voie d'administration (orale et injectable), utilisateurs finaux (hôpitaux, soins à domicile, cliniques spécialisées et autres) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des traitements contre les vertiges

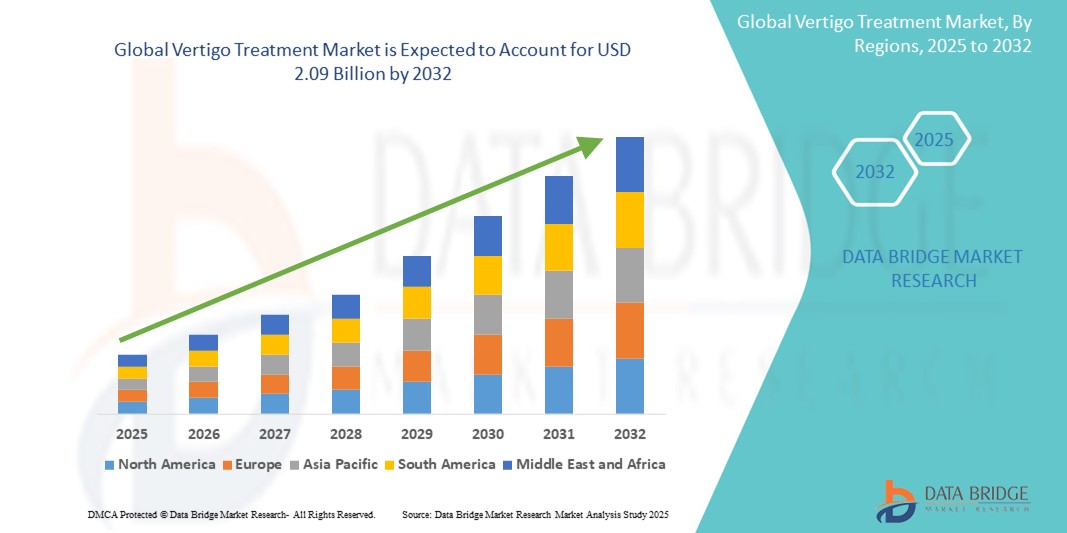

- Le marché mondial des traitements contre les vertiges était évalué à 1,48 milliard de dollars américains en 2024 et devrait atteindre 2,09 milliards de dollars américains d'ici 2032 , avec un TCAC de 4,4 % au cours de la période de prévision.

- La croissance du marché est principalement due à la prévalence croissante des troubles vestibulaires tels que le vertige positionnel paroxystique bénin (VPPB), la maladie de Ménière et la névrite vestibulaire, associée à une sensibilisation et à des taux de diagnostic en hausse.

- Par ailleurs, les progrès réalisés en matière de traitements – allant des suppresseurs vestibulaires aux interventions chirurgicales – et le vieillissement de la population, de plus en plus sujette aux troubles de l'équilibre, contribuent significativement à l'expansion du marché. L'ensemble de ces facteurs stimule la demande mondiale de solutions efficaces et rapides pour le traitement des vertiges.

Analyse du marché des traitements contre les vertiges

- Le traitement des vertiges comprend un ensemble d'interventions thérapeutiques visant à gérer les étourdissements et les troubles de l'équilibre causés par des dysfonctionnements de l'oreille interne ou du système nerveux central. Ces traitements incluent les médicaments, la physiothérapie et les options chirurgicales, et gagnent en popularité en raison de la prévalence croissante des troubles vestibulaires et du vieillissement de la population mondiale.

- L'augmentation de l'incidence des vertiges périphériques, notamment des affections comme le vertige positionnel paroxystique bénin (VPPB), la névrite vestibulaire et la maladie de Ménière, est un facteur majeur de la demande. De plus, la sensibilisation croissante des patients et des professionnels de santé à l'importance d'un diagnostic précoce et d'une prise en charge efficace stimule davantage l'adoption par le marché.

- L'Amérique du Nord domine le marché mondial des traitements contre les vertiges, avec une part de revenus d'environ 39,8 % en 2024. Cette position s'explique par des dépenses de santé élevées, une infrastructure de diagnostic performante et la disponibilité de traitements de pointe. Les États-Unis, en particulier, connaissent une forte croissance grâce à une population gériatrique plus nombreuse et à un accès facilité aux ORL et aux neurologues.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des traitements contre les vertiges au cours de la période de prévision, grâce à l'amélioration des infrastructures de santé, à une sensibilisation accrue aux troubles vertigineux et à l'augmentation du revenu disponible, permettant ainsi un meilleur accès aux soins médicaux.

- Le segment des médicaments devrait dominer la catégorie des traitements, représentant une part de marché de plus de 65 % en 2024. Ceci s'explique principalement par la prescription généralisée de suppresseurs vestibulaires et de corticostéroïdes, considérés comme des traitements de première intention pour la prise en charge des vertiges aigus et chroniques.

Portée du rapport et segmentation du marché des traitements contre les vertiges

|

Attributs |

Traitement des vertiges : principales informations sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des traitements contre les vertiges

« Progrès technologiques dans la personnalisation du diagnostic et du traitement »

- L'intégration de technologies de diagnostic avancées et d'approches thérapeutiques personnalisées constitue une tendance majeure qui transforme le marché mondial du traitement des vertiges. Des innovations telles que la vidéonystagmographie (VNG), les potentiels évoqués myogéniques vestibulaires (VEMP) et les évaluations de l'équilibre en 3D améliorent la précision du diagnostic des vertiges et permettent aux cliniciens d'adapter plus efficacement les plans de traitement.

- Par exemple, des plateformes de diagnostic comme le système VisualEyes d'Interacoustics permettent aux ORL de réaliser des bilans vestibulaires complets, en proposant une analyse en temps réel des mouvements oculaires qui contribue à identifier la cause exacte des vertiges. De même, des outils de diagnostic basés sur l'IA font leur apparition ; ils analysent les schémas symptomatiques et les antécédents médicaux afin de suggérer des traitements médicamenteux ou des programmes de rééducation personnalisés.

- De plus, la tendance vers les thérapies numériques et la rééducation vestibulaire à distance élargit l'accès aux soins. Des dispositifs portables et des applications mobiles sont développés pour guider les patients dans des exercices visant à reprogrammer la réponse du cerveau aux signaux de l'oreille interne, réduisant ainsi les symptômes au fil du temps. Des entreprises comme Wesper et MindMaze travaillent sur des plateformes de neuroréadaptation destinées aux troubles vestibulaires.

- Alors que les systèmes de santé mettent l'accent sur les soins axés sur la valeur et les résultats centrés sur le patient, la demande en médecine de précision en neurologie et en otologie augmente. Cela encourage les entreprises pharmaceutiques et de dispositifs médicaux à développer des thérapies ciblées pour les causes sous-jacentes des vertiges, telles que les maladies auto-immunes de l'oreille interne et les migraines vestibulaires.

- Ces progrès améliorent non seulement les résultats en matière de diagnostic et de traitement, mais favorisent également une meilleure observance et une plus grande satisfaction des patients, accélérant ainsi l'évolution de la prise en charge des vertiges, passant d'une gestion généralisée des symptômes à une médecine de précision.

Dynamique du marché des traitements contre les vertiges

Conducteur

« Augmentation de la population gériatrique et prévalence croissante des troubles vestibulaires »

- La prévalence croissante des troubles vestibulaires liés à l'âge, tels que le vertige positionnel paroxystique bénin (VPPB) et la maladie de Ménière, est un facteur majeur de la demande mondiale de traitements contre les vertiges. Avec l'âge, les modifications de l'oreille interne et du système d'équilibre rendent les personnes plus sujettes aux vertiges et aux chutes.

- Selon l'Institut national de la surdité et des autres troubles de la communication, plus de 35 % des adultes de 40 ans et plus aux États-Unis souffrent d'une forme ou d'une autre de dysfonctionnement vestibulaire, une statistique qui témoigne d'un problème de santé publique mondial important. Cette tendance démographique se traduit par une demande accrue d'interventions pharmacologiques et de réadaptation.

- Par ailleurs, la sensibilisation croissante des professionnels de santé et des patients au diagnostic et au traitement précoces des vertiges accélère l'adoption de ces traitements sur le marché. Les hôpitaux et les cliniques spécialisées développent leurs services d'ORL et de neurologie afin de mieux répondre aux besoins du nombre croissant de patients souffrant de vertiges et de troubles de l'équilibre.

- Les programmes de santé financés par l'État et la prise en charge par l'assurance des services de diagnostic et de traitement des vertiges facilitent l'accès aux soins dans les pays développés. Parallèlement, l'amélioration des infrastructures de santé dans les pays émergents permet un diagnostic plus précoce et plus précis, élargissant ainsi le nombre de patients pouvant bénéficier de traitements contre les vertiges.

Retenue/Défi

« Faible sensibilisation et erreurs de diagnostic dans les régions en développement »

- Malgré l'augmentation de la prévalence mondiale des troubles vestibulaires, le manque de sensibilisation et les erreurs de diagnostic fréquentes, notamment dans les pays à revenu faible et intermédiaire, continuent d'entraver la mise en place d'un traitement précoce et efficace. Des symptômes tels que les vertiges et les troubles de l'équilibre sont souvent négligés ou attribués à des affections non spécifiques, ce qui conduit à un sous-diagnostic et à une prise en charge inadéquate.

- De nombreux médecins généralistes n'ont pas accès à des outils de diagnostic spécialisés comme la vidéonystagmographie (VNG) ou le test rotatoire, pourtant essentiels pour différencier avec précision les causes centrales et périphériques des vertiges. Par conséquent, les patients reçoivent souvent un traitement inefficace ou tardif, ce qui aggrave leur état et augmente les coûts des soins de santé.

- De plus, la pénurie de spécialistes vestibulaires et d'ORL qualifiés dans les zones rurales et mal desservies limite l'accès aux soins. Même après le diagnostic, l'observance du traitement peut être faible faute de suivi ou de sensibilisation aux bienfaits de la réadaptation.

- Un autre défi majeur réside dans le nombre limité de médicaments contre les vertiges approuvés par la FDA, car de nombreux médicaments actuels (par exemple, les antihistaminiques et les benzodiazépines) sont utilisés hors indication. Le besoin de thérapies ciblées et fondées sur des preuves demeure insatisfait, ce qui rend les investissements en R&D dans ce domaine essentiels à la croissance du marché à long terme.

- Pour relever ces défis, il faudra investir dans des programmes de formation, des campagnes de sensibilisation du public, une infrastructure de diagnostic abordable et un soutien au développement de nouvelles thérapies adaptées à des sous-types spécifiques de vertiges.

Étendue du marché des traitements contre les vertiges

Le marché est segmenté en fonction du type, du type de traitement, des médicaments, de la voie d'administration et des utilisateurs finaux.

- Par type

Le marché du traitement des vertiges est segmenté, selon leur type, en vertiges périphériques et vertiges centraux. En 2024, le segment des vertiges périphériques représentait la plus grande part de marché, soit environ 72,6 %, grâce à la forte prévalence d'affections telles que le vertige positionnel paroxystique bénin (VPPB), la maladie de Ménière et la névrite vestibulaire. Ces troubles représentent la grande majorité des cas de vertiges dans le monde et sont généralement plus faciles à prendre en charge par des médicaments et une rééducation vestibulaire. Ce segment bénéficie d'une large sensibilisation clinique et de la disponibilité de traitements de première intention efficaces, ce qui explique sa position dominante.

Le segment des vertiges centraux devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 5,8 %, entre 2025 et 2032. Cette croissance s'explique par les progrès de l'imagerie diagnostique et la reconnaissance clinique croissante des causes neurologiques de vertiges, telles que la migraine vestibulaire, l'accident vasculaire cérébral du tronc cérébral et la sclérose en plaques. L'accès facilité aux services de neurologie spécialisés et le développement de plateformes diagnostiques avancées améliorent le dépistage précoce et la prise en charge ciblée des vertiges centraux, stimulant ainsi la croissance de ce segment.

• Par type de traitement

Selon le type de traitement, le marché est segmenté en deux catégories : les médicaments et la chirurgie. Le segment médicamenteux domine le marché du traitement des vertiges en 2024, générant la plus grande part de revenus, car il s’agit du traitement de première intention le plus courant, tant en médecine générale qu’en milieu spécialisé. Les antihistaminiques, les benzodiazépines et les suppresseurs vestibulaires, par exemple, sont largement utilisés pour un contrôle rapide des symptômes, notamment dans les cas aigus.

Le segment chirurgical devrait connaître la croissance la plus rapide jusqu'en 2032, grâce à une sensibilisation accrue et aux progrès des techniques mini-invasives. Des interventions telles que la labyrinthectomie, la section du nerf vestibulaire et la décompression du sac endolymphatique sont de plus en plus pratiquées pour les cas de vertiges sévères ou résistants aux médicaments. Les avancées technologiques en chirurgie neuro-otologique et l'amélioration des résultats postopératoires contribuent à l'expansion de ce segment.

• Par les drogues

Le marché est segmenté, selon le type de médicament, en corticostéroïdes, antibiotiques, suppresseurs vestibulaires et autres. Les suppresseurs vestibulaires représentaient la plus grande part de marché en 2024, car ils sont fréquemment prescrits pour soulager les symptômes tels que les vertiges, les nausées et les troubles de l'équilibre, associés à de nombreux types de vertiges. Parmi ces médicaments figurent les antihistaminiques (par exemple, la méclizine), les anticholinergiques et les benzodiazépines, qui procurent un soulagement symptomatique immédiat.

Le segment des corticostéroïdes devrait connaître le taux de croissance annuel composé le plus rapide entre 2025 et 2032, notamment grâce à leur utilisation dans le traitement de la névrite vestibulaire et de la surdité brusque neurosensorielle associée aux vertiges. L'efficacité des corticostéroïdes pour réduire l'inflammation du nerf vestibulaire favorise leur adoption dans les services ORL et de neurologie spécialisés.

• Par voie d'administration

Selon la voie d'administration, le marché se divise en deux segments : oral et injectable. Le segment oral domine le marché et représentait la plus grande part de revenus en 2024, grâce à sa facilité d'administration, sa large disponibilité et la préférence des patients pour les traitements non invasifs. La plupart des suppresseurs vestibulaires et des corticostéroïdes sont disponibles sous forme orale, ce qui explique la position dominante de ce segment.

Le segment des médicaments injectables devrait connaître la croissance annuelle composée la plus rapide entre 2025 et 2032, notamment en milieu hospitalier où l'administration intramusculaire ou intraveineuse est utilisée pour traiter les crises de vertige aiguës ou lorsqu'une action rapide est nécessaire. Cela inclut les corticostéroïdes et les antiémétiques administrés en situation d'urgence.

• Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en hôpitaux, soins à domicile, cliniques spécialisées et autres. Le segment hospitalier détenait la plus grande part de revenus en 2024, grâce à la concentration de services ORL, de neurologie et d'urgences spécialisés, équipés pour diagnostiquer et traiter efficacement les vertiges. Les hôpitaux constituent souvent le premier point de contact pour les patients souffrant de vertiges sévères ou inexpliqués, ce qui explique leur position dominante.

Le secteur des soins à domicile devrait connaître le taux de croissance annuel composé le plus rapide entre 2025 et 2032, grâce à l'essor des téléconsultations, des programmes de rééducation vestibulaire à domicile et des applications de santé mobile. Le vieillissement de la population et la préférence croissante pour les soins ambulatoires et à distance contribuent également à cette croissance.

Analyse régionale du marché des traitements contre les vertiges

- L'Amérique du Nord domine le marché du traitement des vertiges avec la plus grande part de revenus, soit environ 39,8 % en 2024, principalement en raison de la forte prévalence des troubles vestibulaires et d'une infrastructure de soins de santé bien établie qui favorise le diagnostic précoce et le traitement spécialisé.

- Les patients de la région bénéficient d'un accès étendu aux spécialistes ORL, aux neurologues et aux outils de diagnostic avancés tels que la vidéonystagmographie (VNG) et l'IRM, permettant une identification et une prise en charge plus précises des vertiges périphériques et centraux.

- La position dominante de la région est confortée par le vieillissement de sa population, l'augmentation des dépenses de santé et la disponibilité croissante des traitements proposés par les systèmes hospitaliers et les cliniques spécialisées. Une couverture d'assurance étendue et l'adoption de solutions de santé numériques contribuent également à une meilleure accessibilité et à une meilleure observance des traitements contre les vertiges aux États-Unis et au Canada.

Aperçu du marché américain des traitements contre les vertiges

Le marché américain des traitements contre les vertiges a représenté la plus grande part de revenus en Amérique du Nord en 2025, soit environ 82 %, grâce à la forte prévalence des troubles vestibulaires et à une infrastructure de santé performante. La sensibilisation croissante des patients et des professionnels de santé au diagnostic précoce et aux options de traitement efficaces, notamment pour le vertige positionnel paroxystique bénin (VPPB) et les migraines vestibulaires, contribue significativement à la croissance du marché. La présence de centres ORL et de neurologie spécialisés, une large couverture d'assurance et l'adoption croissante d'outils de diagnostic numériques tels que la vidéonystagmographie (VNG) et l'IRM soutiennent également l'expansion du marché. Par ailleurs, le vieillissement de la population et l'accent mis sur la prévention des chutes continuent de stimuler la demande de traitements contre les vertiges.

Aperçu du marché européen des traitements contre les vertiges

Le marché européen des traitements contre les vertiges devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, soutenue par une augmentation des troubles neurologiques et vestibulaires dans toute la région. Le vieillissement de la population dans des pays comme l'Allemagne, l'Italie et la France entraîne une hausse du nombre de patients souffrant de troubles de l'équilibre. Par ailleurs, l'adoption de technologies médicales de pointe, la mise en place de systèmes de remboursement par la sécurité sociale et la solidité des infrastructures de soins ORL contribuent à l'essor des traitements pharmacologiques et de rééducation contre les vertiges. L'intensification des activités de recherche clinique au sein de l'UE renforce encore le rôle de la région dans l'élargissement des options thérapeutiques.

Aperçu du marché britannique des traitements contre les vertiges

Le marché britannique des traitements contre les vertiges devrait connaître une croissance annuelle composée (TCAC) notable, portée par une meilleure sensibilisation clinique et une attention accrue portée aux soins des personnes âgées. Le Service national de santé (NHS) joue un rôle proactif dans le diagnostic des troubles vestibulaires grâce à ses services d'oto-rhino-laryngologie et de neurologie, contribuant ainsi à une prise en charge précoce et un traitement continu. Par ailleurs, les initiatives de santé publique visant à réduire les blessures liées aux chutes chez les personnes âgées alimentent la demande croissante de diagnostics et de traitements contre les vertiges. Le marché bénéficie également des innovations en physiothérapie vestibulaire et d'une intégration plus poussée des services ORL dans les soins primaires.

Aperçu du marché allemand des traitements contre les vertiges

Le marché allemand du traitement des vertiges devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par des investissements conséquents dans la recherche et le développement en santé et par un nombre croissant de patients recherchant des soins spécialisés pour leurs troubles vestibulaires. Le réseau hospitalier performant de l'Allemagne et l'accent mis sur les diagnostics de précision – tels que les potentiels évoqués myogéniques vestibulaires (VEMP) et l'imagerie haute résolution – contribuent à améliorer le taux de prise en charge des vertiges, qu'ils soient périphériques ou centraux. L'existence de programmes de formation spécialisés pour les ORL et l'innovation continue dans les technologies de neuroréadaptation contribuent également à l'amélioration des normes de soins des vertiges dans le pays.

Aperçu du marché des traitements contre les vertiges en Asie-Pacifique

Le marché des traitements contre les vertiges en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide, dépassant les 6,5 % en 2025. Cette croissance s'explique par un nombre important de patients non diagnostiqués, un meilleur accès aux soins et une sensibilisation accrue à la santé dans des pays comme la Chine, l'Inde et le Japon. La région observe une augmentation des investissements publics dans les infrastructures de soins ORL et les campagnes de sensibilisation aux troubles de l'équilibre et aux vertiges. Avec l'essor de la santé numérique et de la télémédecine, notamment dans le contexte post-pandémique, l'accès au diagnostic et au traitement des vertiges devrait progresser. L'accessibilité financière des médicaments génériques et la participation croissante aux essais cliniques contribuent également à cette dynamique.

Analyse du marché japonais des traitements contre les vertiges

Le marché japonais des traitements contre les vertiges est en plein essor, notamment en raison du vieillissement de la population et de l'importance accordée à la prévention des chutes et aux soins aux personnes âgées. Avec plus de 28 % de la population âgée de 65 ans et plus, les troubles de l'équilibre constituent un problème de santé majeur. Cette réalité démographique, conjuguée au développement important des industries pharmaceutique et des dispositifs médicaux au Japon, accélère l'adoption des traitements médicamenteux et de rééducation contre les vertiges. Les progrès technologiques en matière de diagnostic vestibulaire et l'utilisation accrue des dispositifs de surveillance portables devraient stimuler davantage la croissance de ce marché.

Aperçu du marché chinois des traitements contre les vertiges

En 2025, le marché chinois des traitements contre les vertiges représentait la plus grande part des revenus en Asie-Pacifique, porté par une urbanisation rapide, l'essor de la classe moyenne et l'intégration des pratiques de soins modernes dans les secteurs public et privé. Grâce à un nombre croissant de spécialistes ORL et neurologiques et à une politique nationale de dépistage précoce, le taux de diagnostic des vertiges progresse régulièrement. Les laboratoires pharmaceutiques chinois investissent également dans le développement de médicaments pour les troubles vestibulaires, tandis que la digitalisation croissante du système de santé facilite l'accès aux thérapies de réadaptation et aux consultations spécialisées, tant en milieu urbain que rural.

Part de marché des traitements contre les vertiges

Le secteur du traitement des vertiges est principalement dominé par des entreprises bien établies, notamment :

- Mylan NV (États-Unis)

- Amneal Pharmaceuticals LLC (États-Unis)

- Epic Pharma, LLC (États-Unis)

- Endo Pharmaceuticals Inc. (États-Unis)

- Novartis AG (Suisse)

- Jubilant Life Sciences Ltd (Inde)

- Pfizer Inc. (États-Unis)

- Vintage Labs (Inde)

- Teva Pharmaceutical Industries Ltd (Israël)

- Zydus Cadila (Inde)

- Lupin (Inde)

- Sagent Pharmaceuticals, Inc. (États-Unis)

- Altamira Thérapeutique (Suisse)

- Sensorion (France)

- Casper Pharma (États-Unis)

- Indicus Pharma (Inde)

- F. Hoffmann-La Roche Ltd (Suisse)

- Société pharmaceutique Takeda Limitée (Japon)

- Eli Lilly and Company (États-Unis)

- Sun Pharmaceutical Industries Ltd (Inde)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES TRAITEMENTS CONTRE LES VERTIGES

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 DÉTERMINATION DE LA TAILLE DU MARCHÉ MONDIAL DES TRAITEMENTS CONTRE LES VERTIGES

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRIPOD

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DES DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DE LA PART DE MARCHÉ DES FOURNISSEURS

2.2.11 ÉPIDÉMIOLOGIE

2.2.12 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.13 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES TRAITEMENTS CONTRE LES VERTIGES : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 ÉPIDÉMIOLOGIE

5.1 INCIDENCE DE TOUS LES CAS PAR SEXE

5.2 DÉBIT DE TRAITEMENT

5.3 TAUX DE MORTALITÉ

5.4 MODÈLE D'ADHÉRENCE AU TRAITEMENT MÉDICAMENTEUX ET DE CHANGEMENT DE THÉRAPIE

5.5 TAUX DE SUCCÈS DU TRAITEMENT DES PATIENTS

6 PERSPECTIVES DU SECTEUR

6.1 ANALYSE DES BREVETS

6.2 TAUX DE TRAITEMENT MÉDICAMENTEUX PAR MARCHÉS MATURÉS

6.3 TENDANCES DÉMOGRAPHIQUES : IMPACTS SUR TOUS LES TAUX D'INCIDENCE

6.4 DIAGRAMME DE PARCOURS DES PATIENTS

6.5 STRATÉGIES DE TARIFICATION CLÉS

6.6 STRATÉGIES CLÉS DE RECRUTEMENT DES PATIENTS

6.7 ENTRETIENS AVEC DES HÉMATOLOGUES

6.8 ENTRETIENS AVEC DES ONCOLOGUES

6.9 ENTRETIENS AVEC DES ORGANISATIONS DE LUTTE CONTRE LE CANCER

6.1 AUTRES APERÇUS DE KOLS

7 ANALYSE DU PIPELINE

7.1 ESSAIS CLINIQUES ET ANALYSE DE PHASE

7.2 PIPELINE DE THÉRAPIE MÉDICAMENTE

7.3 CANDIDATS DE LA PHASE III

7.4 CANDIDATS DE LA PHASE II

7.5 CANDIDATS DE LA PHASE I

7.6 AUTRES (PRÉCLINIQUES ET DE RECHERCHE)

8 CADRE RÉGLEMENTAIRE

9. MARCHÉ MONDIAL DES TRAITEMENTS CONTRE LES VERTIGES, PAR TYPE

9.1 APERÇU

9.2 VERTIGES PÉRIPHÉRIQUES

9.2.1 VERTIGO POSITIONNEL PAROXYSMAL BÉNIN (VPPB)

9.2.2 NEURONITE VESTIBULAIRE

9.2.3 MALADIE DE MÉNIÈRE

9.2.4 NEUROMES ACOUSTIQUES

9.2.5 AUTRES

9.3 CENTRAL VERTIGO

9.3.1 COMMOTION MORTEL OU TRAUMATISME CRÂNIEN

9.3.2 LES CRISES AVOCATEUSES PEUVENT PROVOQUER DES VERTIGES ET UNE PERTE DE COORDINATION.

9.3.3 SCLÉROSE EN PLAQUES

9.3.4 TUMEURS DU CERVEAU ET DE LA MOELLE ÉPINIÈRE

9.3.5 AUTRES

10 MARCHÉS MONDIAUX DES TRAITEMENTS CONTRE LES VERTIGES, PAR TRAITEMENT

10.1 APERÇU

10.2 PHYSIOTHÉRAPIE

10.2.1 REPOSITIONNEMENT CANALITHIQUE

10.2.2 BRANDT-DAROFF

10.2.3 MANŒUVRE DE SEMONT

10.2.4 MANŒUVRE DE LEMPERT

10.2.5 MANŒUVRE DE GUFONI

10.2.6 EXERCICES DE RÉÉDUCATION VESTIBULAIRE

10.2.7 AUTRES

10.3 TRAITEMENT PHARMACOLOGIQUE

10.3.1 AGONISTES DE L'HISTAMIN (BÉTAHISTINE)

10.3.2 ANTICHOLINERGIQUES

10.3.2.1. SCOPOLAMINE

10.3.2.2. HYOSCYAMINE

10.3.3 ANTIHISTAMINIQUES

10.3.3.1. MÉCLIZINE

10.3.3.2. DIMENHYDRINATE

10.3.3.3. PROMÉTHAZINE

10.3.3.4. CINNARIZINE

10.3.4 BENZODIAZÉPINES

10.3.4.1. DIAZEPAM

10.3.4.2. LORAZEPAM

10.3.4.3. CLONAZÉPAM

10.3.5 CORTICOSTÉROÏDES

10.3.5.1. DEXAMÉTHASONE

10.3.5.2. PREDNISONE

10.3.5.3. MÉTHYLPREDNISOLONE

10.3.6 ANTAGONISTE DE LA DOPAMINE (MÉTOCLOPRAMIDE)

10.3.7 ANTIÉMÉTIQUE

10.3.7.1. MÉTACLOPROMIDE

10.3.7.2. PROMÉTHAZINE

10.3.7.3. ONDANSTÉRONE

10.3.8 AUTRES

10.3.8.1. ACÉTYL-LEUCINE

10.3.8.2. GINKGO BILOBA

10.4 CHIRURGIE

10.4.1 SHUNT ENDOLYMPHATIQUE SOUS-ARACHNOÏDIEN

10.4.2 NEURECTOMIE VESTIBULAIRE RÉTROLABYRINTHINE

10.4.3 NEURECTOMIE COCHLÉOVESTIBULAIRE

10.4.4 SECTION DU NERF POST-AMPULAIRE

11 MARCHÉ MONDIAL DES TRAITEMENTS CONTRE LES VERTIGES, PAR DIAGNOSTIC

11.1 APERÇU

11.2 TEST DE FUKUDA-UNTERBERGER

11.3 TEST DE ROMBERG

11.4 TEST D'IMPULSION CÉRÉBRALE

11,5 BATTERIE DE TEST VESTIBULAIRE

11.6 TEST DE VIDÉONYSTAGMOGRAPHIE

11.7 TESTS AUDIOMÉTRIQUES

11.8 ÉMISSIONS OTOACOUSTIQUES

11.9 TEST D'IMAGERIE

11.9.1 CT

IRM du 11/09/2020

11.1 AUTRES

12 MARCHÉ MONDIAL DES TRAITEMENTS CONTRE LES VERTIGES, PAR DURÉE DES ÉPISODES

12.1 APERÇU

12,2 secondes

12,3 HEURES

12,4 JOURS

12,5 MOIS

13 MARCHÉ MONDIAL DES TRAITEMENTS CONTRE LES VERTIGES, PAR TYPE DE PRESCRIPTION

13.1 APERÇU

13.2 OTC

13.3 ORDONNANCE

14 MARCHÉ MONDIAL DES TRAITEMENTS CONTRE LES VERTIGES, PAR VOIE D'ADMINISTRATION

14.1 APERÇU

14.2 VOIE ORALE

14.3 INJECTABLE

15 MARCHÉ MONDIAL DES TRAITEMENTS CONTRE LES VERTIGES, PAR RACE

15.1 APERÇU

15.2 CAUCASIEN

15,3 ASIATIQUE

15.4 NOIR

15,5 AUSTRALOÏDES

16 MARCHÉ MONDIAL DES TRAITEMENTS CONTRE LES VERTIGES, PAR TYPE DE POPULATION

16.1 APERÇU

16.2 PÉDIATRIE

16,3 ADULTES

16.4 GÉRIATRIE

17. MARCHÉ MONDIAL DES TRAITEMENTS CONTRE LES VERTIGES, PAR UTILISATEUR FINAL

17.1 APERÇU

17.2 HÔPITAUX

17.3 CLINIQUES SPÉCIALISÉES

17.4 SOINS DE SANTÉ À DOMICILE

17.5 CENTRES DE RÉADAPTATION

17,6 AUTRES

18 MARCHÉ MONDIAL DES TRAITEMENTS CONTRE LES VERTIGES, PAR CANAL DE DISTRIBUTION

18.1 APERÇU

18.2 HÔPITAUX

18.3 VENTES AU DÉTAIL

18.3.1 PHARMACIE EN LIGNE

18.3.2 MAGASIN DE DÉTAIL

18.4 AUTRES

19 MARCHÉ MONDIAL DU TRAITEMENT DES VERTIGES, PAYSAGE DES ENTREPRISES

19.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

19.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

19.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

19.4 FUSIONS ET ACQUISITIONS

19.5 DÉVELOPPEMENT ET HOMOLOGIE DE NOUVEAUX PRODUITS

19.6 EXTENSIONS

19.7 MODIFICATIONS RÉGLEMENTAIRES

19.8 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

20 MARCHÉS MONDIAUX DES TRAITEMENTS CONTRE LES VERTIGES, PAR RÉGION

MARCHÉ MONDIAL DES TRAITEMENTS CONTRE LES VERTIGES (TOUTE LA SEGMENTATION PRÉSENTÉE CI-DESSUS EST REPRÉSENTÉE DANS CE CHAPITRE PAR PAYS)

20.1 AMÉRIQUE DU NORD

20.1.1 États-Unis

20.1.2 CANADA

20.1.3 MEXIQUE

20.2 EUROPE

20.2.1 ALLEMAGNE

20.2.2 FRANCE

20.2.3 Royaume-Uni

20.2.4 HONGRIE

20.2.5 LITUANIE

20.2.6 AUTRICHE

20.2.7 IRLANDE

20.2.8 NORVÈGE

20.2.9 POLOGNE

20.2.10 ITALIE

20.2.11 ESPAGNE

20.2.12 RUSSIE

20.2.13 TURQUIE

20.2.14 PAYS-BAS

20.2.15 SUISSE

20.2.16 RESTE DE L'EUROPE

20.3 ASIE-PACIFIQUE

20.3.1 JAPON

20.3.2 CHINE

20.3.3 CORÉE DU SUD

20.3.4 INDE

20.3.5 AUSTRALIE

20.3.6 SINGAPOUR

20.3.7 THAÏLANDE

20.3.8 MALAISIE

20.3.9 INDONÉSIE

20.3.10 PHILIPPINES

20.3.11 VIETNAM

20.3.12 RESTE DE L'ASIE-PACIFIQUE

20.4 PRINCIPAUX ENSEIGNEMENTS : PAR GRANDS PAYS

21 MARCHÉ MONDIAL DES TRAITEMENTS CONTRE LES VERTIGES : ANALYSE SWOT ET DBMR

22 MARCHÉ MONDIAL DU TRAITEMENT DES VERTIGES, PROFIL DE L'ENTREPRISE

22.1 FOURNISSEURS DE SERVICES

22.1.1 CLINIQUE KARE

22.1.1.1. PRÉSENTATION DE L'ENTREPRISE

22.1.1.2. ANALYSE DES REVENUS

22.1.1.3. PRÉSENCE GÉOGRAPHIQUE

22.1.1.4. PORTEFEUILLE DE PRODUITS

22.1.1.5. DÉVELOPPEMENTS RÉCENTS

22.1.2 HÔPITAL PRIMUS

22.1.2.1. PRÉSENTATION DE L'ENTREPRISE

22.1.2.2. ANALYSE DES REVENUS

22.1.2.3. PRÉSENCE GÉOGRAPHIQUE

22.1.2.4. PORTEFEUILLE DE PRODUITS

22.1.2.5. DÉVELOPPEMENTS RÉCENTS

22.1.3 APOLLO HOSPITALS ENTERPRISE LTD.

22.1.3.1. PRÉSENTATION DE L'ENTREPRISE

22.1.3.2. ANALYSE DES REVENUS

22.1.3.3. PRÉSENCE GÉOGRAPHIQUE

22.1.3.4. PORTEFEUILLE DE PRODUITS

22.1.3.5. DÉVELOPPEMENTS RÉCENTS

22.1.4 HÔPITAL KOKILABEN DHIRUBHAI AMBANI

22.1.4.1. PRÉSENTATION DE L'ENTREPRISE

22.1.4.2. ANALYSE DES REVENUS

22.1.4.3. PRÉSENCE GÉOGRAPHIQUE

22.1.4.4. PORTEFEUILLE DE PRODUITS

22.1.4.5. ÉVOLUTIONS RÉCENTES

22.1.5 RIGSHOSPITALET

22.1.5.1. PRÉSENTATION DE L'ENTREPRISE

22.1.5.2. ANALYSE DES REVENUS

22.1.5.3. PRÉSENCE GÉOGRAPHIQUE

22.1.5.4. PORTEFEUILLE DE PRODUITS

22.1.5.5. DÉVELOPPEMENTS RÉCENTS

22.1.6 L'UNIVERSITÉ DE L'IOWA.

22.1.6.1. PRÉSENTATION DE L'ENTREPRISE

22.1.6.2. ANALYSE DES REVENUS

22.1.6.3. PRÉSENCE GÉOGRAPHIQUE

22.1.6.4. PORTEFEUILLE DE PRODUITS

22.1.6.5. ÉVOLUTIONS RÉCENTES

22.1.7 CLINIQUE ORL ET D'IMPLANTS COCHLÉAIRES ADVENTIS

22.1.7.1. PRÉSENTATION DE L'ENTREPRISE

22.1.7.2. ANALYSE DES REVENUS

22.1.7.3. PRÉSENCE GÉOGRAPHIQUE

22.1.7.4. PORTEFEUILLE DE PRODUITS

22.1.7.5. DÉVELOPPEMENTS RÉCENTS

22.1.8 CLINIQUE DES CÉPHALÉES ET DES MIGRAINES DE BRISBANE

22.1.8.1. PRÉSENTATION DE L'ENTREPRISE

22.1.8.2. ANALYSE DES REVENUS

22.1.8.3. PRÉSENCE GÉOGRAPHIQUE

22.1.8.4. PORTEFEUILLE DE PRODUITS

22.1.8.5. DÉVELOPPEMENTS RÉCENTS

22.1.9 L'HÔPITAL ROYAL VICTORIEN DES YEUX ET DES OREILLES

22.1.9.1. PRÉSENTATION DE L'ENTREPRISE

22.1.9.2. ANALYSE DES REVENUS

22.1.9.3. PRÉSENCE GÉOGRAPHIQUE

22.1.9.4. PORTEFEUILLE DE PRODUITS

22.1.9.5. DÉVELOPPEMENTS RÉCENTS

22.1.10 AUDIENCE ET ÉQUILIBRE TRINITY

22.1.10.1. PRÉSENTATION DE L'ENTREPRISE

22.1.10.2. ANALYSE DES REVENUS

22.1.10.3. PRÉSENCE GÉOGRAPHIQUE

22.1.10.4. PORTEFEUILLE DE PRODUITS

22.1.10.5. DÉVELOPPEMENTS RÉCENTS

22.1.11 HÔPITAL DEENANATH MANGESHKAR

22.1.11.1. PRÉSENTATION DE L'ENTREPRISE

22.1.11.2. ANALYSE DES REVENUS

22.1.11.3. PRÉSENCE GÉOGRAPHIQUE

22.1.11.4. PORTEFEUILLE DE PRODUITS

22.1.11.5. DÉVELOPPEMENTS RÉCENTS

22.1.12 HEARING HEALTH USA

22.1.12.1. PRÉSENTATION DE L'ENTREPRISE

22.1.12.2. ANALYSE DES REVENUS

22.1.12.3. PRÉSENCE GÉOGRAPHIQUE

22.1.12.4. PORTEFEUILLE DE PRODUITS

22.1.12.5. DÉVELOPPEMENTS RÉCENTS

22.1.13 CENTRE MÉDICAL DE L'UNIVERSITÉ DU MARYLAND (UMMC)

22.1.13.1. PRÉSENTATION DE L'ENTREPRISE

22.1.13.2. ANALYSE DES REVENUS

22.1.13.3. PRÉSENCE GÉOGRAPHIQUE

22.1.13.4. PORTEFEUILLE DE PRODUITS

22.1.13.5. DÉVELOPPEMENTS RÉCENTS

22.1.14 OAPC

22.1.14.1. PRÉSENTATION DE L'ENTREPRISE

22.1.14.2. ANALYSE DES REVENUS

22.1.14.3. PRÉSENCE GÉOGRAPHIQUE

22.1.14.4. PORTEFEUILLE DE PRODUITS

22.1.14.5. DÉVELOPPEMENTS RÉCENTS

22.1.15 ENT SURGICAL CONSULTANTS, LTD

22.1.15.1. PRÉSENTATION DE L'ENTREPRISE

22.1.15.2. ANALYSE DES REVENUS

22.1.15.3. PRÉSENCE GÉOGRAPHIQUE

22.1.15.4. PORTEFEUILLE DE PRODUITS

22.1.15.5. DÉVELOPPEMENTS RÉCENTS

22.1.16 HARTFORD HEALTHCARE

22.1.16.1. PRÉSENTATION DE L'ENTREPRISE

22.1.16.2. ANALYSE DES REVENUS

22.1.16.3. PRÉSENCE GÉOGRAPHIQUE

22.1.16.4. PORTEFEUILLE DE PRODUITS

22.1.16.5. DÉVELOPPEMENTS RÉCENTS

22.1.17 SERVICES DE PHYSIOTHÉRAPIE ARNHEM

22.1.17.1. PRÉSENTATION DE L'ENTREPRISE

22.1.17.2. ANALYSE DES REVENUS

22.1.17.3. PRÉSENCE GÉOGRAPHIQUE

22.1.17.4. PORTEFEUILLE DE PRODUITS

22.1.17.5. DÉVELOPPEMENTS RÉCENTS

22.1.18 HÔPITAUX DE VIRINCHI

22.1.18.1. PRÉSENTATION DE L'ENTREPRISE

22.1.18.2. ANALYSE DES REVENUS

22.1.18.3. PRÉSENCE GÉOGRAPHIQUE

22.1.18.4. PORTEFEUILLE DE PRODUITS

22.1.18.5. DÉVELOPPEMENTS RÉCENTS

22.2 FABRICANTS DE MÉDICAMENTS

22.2.1 TAJ PHARMACEUTICALS LIMITÉE

22.2.1.1. PRÉSENTATION DE L'ENTREPRISE

22.2.1.2. ANALYSE DES REVENUS

22.2.1.3. PRÉSENCE GÉOGRAPHIQUE

22.2.1.4. PORTEFEUILLE DE PRODUITS

22.2.1.5. DÉVELOPPEMENTS RÉCENTS

22.2.2 ABBOTT

22.2.2.1. PRÉSENTATION DE L'ENTREPRISE

22.2.2.2. ANALYSE DES REVENUS

22.2.2.3. PRÉSENCE GÉOGRAPHIQUE

22.2.2.4. PORTEFEUILLE DE PRODUITS

22.2.2.5. ÉVOLUTIONS RÉCENTES

22.2.3 AURIS MEDICAL

22.2.3.1. PRÉSENTATION DE L'ENTREPRISE

22.2.3.2. ANALYSE DES REVENUS

22.2.3.3. PRÉSENCE GÉOGRAPHIQUE

22.2.3.4. PORTEFEUILLE DE PRODUITS

22.2.3.5. DÉVELOPPEMENTS RÉCENTS

22.2.4 WELLONA PHARMA

22.2.4.1. PRÉSENTATION DE L'ENTREPRISE

22.2.4.2. ANALYSE DES REVENUS

22.2.4.3. PRÉSENCE GÉOGRAPHIQUE

22.2.4.4. PORTEFEUILLE DE PRODUITS

22.2.4.5. DÉVELOPPEMENTS RÉCENTS

22.2.5 ANI PHARMACEUTICALS, INC.

22.2.5.1. PRÉSENTATION DE L'ENTREPRISE

22.2.5.2. ANALYSE DES REVENUS

22.2.5.3. PRÉSENCE GÉOGRAPHIQUE

22.2.5.4. PORTEFEUILLE DE PRODUITS

22.2.5.5. DÉVELOPPEMENTS RÉCENTS

22.2.6 AMNEAL PHARMACEUTICALS LLC.

22.2.6.1. PRÉSENTATION DE L'ENTREPRISE

22.2.6.2. ANALYSE DES REVENUS

22.2.6.3. PRÉSENCE GÉOGRAPHIQUE

22.2.6.4. PORTEFEUILLE DE PRODUITS

22.2.6.5. DÉVELOPPEMENTS RÉCENTS

22.2.7 AKORN OPERATING COMPANY LLC

22.2.7.1. PRÉSENTATION DE L'ENTREPRISE

22.2.7.2. ANALYSE DES REVENUS

22.2.7.3. PRÉSENCE GÉOGRAPHIQUE

22.2.7.4. PORTEFEUILLE DE PRODUITS

22.2.7.5. ÉVOLUTIONS RÉCENTES

22.2.8 TEVA UK LIMITED

22.2.8.1. PRÉSENTATION DE L'ENTREPRISE

22.2.8.2. ANALYSE DES REVENUS

22.2.8.3. PRÉSENCE GÉOGRAPHIQUE

22.2.8.4. PORTEFEUILLE DE PRODUITS

22.2.8.5. DÉVELOPPEMENTS RÉCENTS

22.2.9 ZYDUS PHARMACEUTIQUES

22.2.9.1. PRÉSENTATION DE L'ENTREPRISE

22.2.9.2. ANALYSE DES REVENUS

22.2.9.3. PRÉSENCE GÉOGRAPHIQUE

22.2.9.4. PORTEFEUILLE DE PRODUITS

22.2.9.5. DÉVELOPPEMENTS RÉCENTS

22.2.10 TARO PHARMACEUTICAL INDUSTRIES LTD

22.2.10.1. PRÉSENTATION DE L'ENTREPRISE

22.2.10.2. ANALYSE DES REVENUS

22.2.10.3. PRÉSENCE GÉOGRAPHIQUE

22.2.10.4. PORTEFEUILLE DE PRODUITS

22.2.10.5. DÉVELOPPEMENTS RÉCENTS

22.2.11 STRIDES PHARMA SCIENCE LIMITÉE

22.2.11.1. PRÉSENTATION DE L'ENTREPRISE

22.2.11.2. ANALYSE DES REVENUS

22.2.11.3. PRÉSENCE GÉOGRAPHIQUE

22.2.11.4. PORTEFEUILLE DE PRODUITS

22.2.11.5. DÉVELOPPEMENTS RÉCENTS

22.2.12 MAYNE PHARMA GROUP LIMITED

22.2.12.1. PRÉSENTATION DE L'ENTREPRISE

22.2.12.2. ANALYSE DES REVENUS

22.2.12.3. PRÉSENCE GÉOGRAPHIQUE

22.2.12.4. PORTEFEUILLE DE PRODUITS

22.2.12.5. DÉVELOPPEMENTS RÉCENTS

REMARQUE : La liste des entreprises présentées n’est pas exhaustive et correspond aux besoins de nos clients précédents. Nous analysons plus de 100 entreprises dans le cadre de nos études ; cette liste peut donc être modifiée ou remplacée sur demande.

23 RAPPORTS CONNEXES

24 CONCLUSION

QUESTIONNAIRE 25

26 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.