Global Vessel Sealing Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

2.50 Billion

USD

4.69 Billion

2025

2033

USD

2.50 Billion

USD

4.69 Billion

2025

2033

| 2026 –2033 | |

| USD 2.50 Billion | |

| USD 4.69 Billion | |

| % | |

|

Marché mondial des dispositifs d'étanchéité des navires, par application (chirurgie générale et chirurgie laparoscopique), type de produit (instruments, générateurs et accessoires), type d'énergie (bipolaire, ultrasonique et hybride), utilisation finale (hôpitaux et cliniques spécialisées, et centres chirurgicaux ambulatoires)- Tendances et prévisions de l'industrie à 2033

Dispositifs d'étanchéité du bateauAperçu du marché

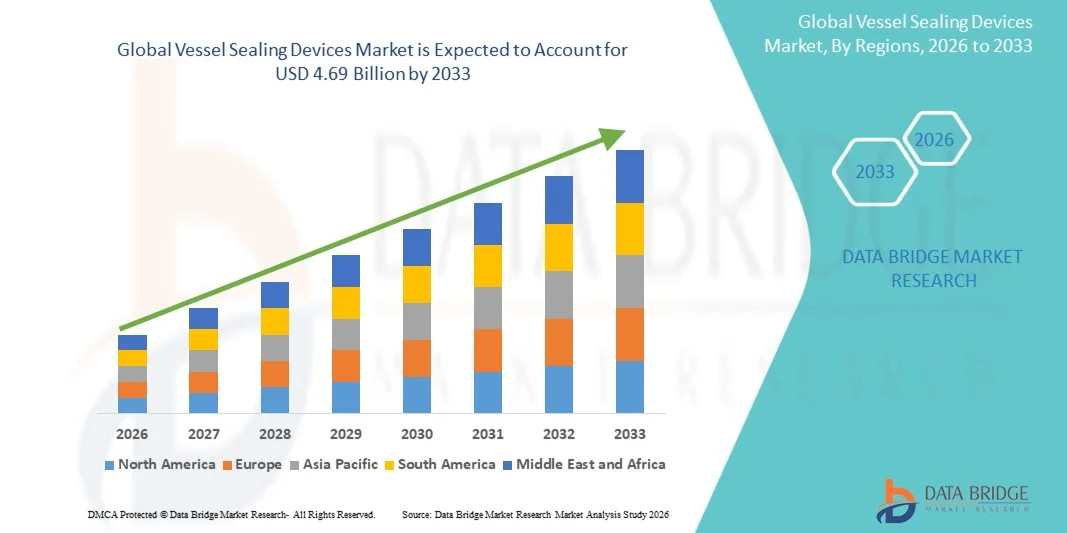

Le marché mondial des dispositifs d'étanchéité des navires a été évalué à2,50 milliards de dollars en 2025et devrait atteindre4,69 milliards de dollars en 2033, croissance à unTCAC de 8,20 % de 2026 à 2033. Le marché connaît une croissance soutenue due au volume croissant de chirurgies peu invasives, à la prévalence croissante de maladies chroniques nécessitant une intervention chirurgicale et aux progrès technologiques continus dans les systèmes d'étanchéité électrochirurgical et énergétique.

La demande croissante d'hémostase précise, la diminution de la perte de sang et la réduction des temps de récupération encouragent les hôpitaux et les centres chirurgicaux ambulatoires à adopter des technologies avancées de scellement des vaisseaux à travers la chirurgie générale, la gynécologie, l'urologie et les procédures cardiovasculaires. Les dispositifs d'étanchéité bipolaires et ultrasoniques remplacent de plus en plus les techniques conventionnelles de suture et de ligature en améliorant l'efficacité chirurgicale, en minimisant la propagation thermique et en améliorant les résultats des patients. En outre, l'expansion de l'infrastructure de soins de santé, l'augmentation de la population gériatrique et la préférence croissante pour les procédures laparoscopiques soutiennent davantage la croissance du marché mondial.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché mondial des dispositifs d'étanchéité des navires avec la plus grande part de revenus de 38,46 % en 2025, appuyée par des infrastructures de soins de santé de pointe, l'adoption de chirurgies peu invasives et la forte présence de fabricants d'instruments médicaux de premier plan.

- Le segment de la chirurgie générale a dominé le marché avec une part de 36,74 % en 2025, en raison de l'utilisation intensive des systèmes d'étanchéité des navires à travers les interventions chirurgicales colorectales, gastro-intestinales, bariatriques et thyroïde.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 9,1 % de 2026 à 2033, alimenté par l'expansion des infrastructures de soins de santé, l'augmentation des volumes chirurgicaux et l'augmentation des investissements dans les soins de santé en Chine, en Inde et au Japon.

- Laparoscopique La chirurgie est le type de simulation qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 8,7 %, ce qui reflète l'augmentation de la demande pour des procédures peu invasives et des résultats de rétablissement postopératoire plus rapides.

- Le segment Instruments a dominé la catégorie des types de produits avec une part des revenus de 48,29 % en 2025, sous l'impulsion d'une forte utilisation des procédures et d'une demande récurrente pour les dispositifs d'étanchéité des navires portatifs à travers les spécialités chirurgicales

- Bipolaire a représenté 44,28 % du marché, préféré par son utilisation généralisée dans des interventions chirurgicales minimalement invasives et ouvertes nécessitant une étanchéité et une coagulation précises des navires

- Le segment hybride est la catégorie de type énergétique qui connaît la croissance la plus rapide, avec un TCAC de 9,2 %, entraîné par une demande croissante de dispositifs chirurgicaux multifonctionnels combinant des technologies d'énergie ultrasonique et bipolaire.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 2,50 milliards de dollars

- Valeur marchande prévue (2033) : 4,69 milliards de dollars

- Prévisions CAGR (2026-2033): 8,20 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Portée du rapport et portée mondialeSegmentation du marché des dispositifs d'étanchéité des navires

|

Attributs |

Dispositifs d'étanchéité du navire CléPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Médtronic(Irlande) ·Johnson & Johnson Services, Inc.(États-Unis) ·Ethicon, Inc. (États-Unis) ·Société Olympus(Japon) ·B. Braun SE(Allemagne) · Erbe Elektromedizin GmbH (Allemagne) · CONMED Corporation (États-Unis) · Société des ressources médicales appliquées (États-Unis) · Boston Scientific Corporation (États-Unis) · Stryker (États-Unis) · Karl Storz SE & Co. KG (Allemagne) · BOWA-electronic GmbH & Co. KG (Allemagne) · Groupe KLS Martin (Allemagne) · Smith et Nephew (Royaume-Uni) · Zimmer Biomet (États-Unis) · Hologic, Inc. (États-Unis) · Intuitive Surgical, Inc. (États-Unis) · Aesculap, Inc. (B. Braun) (États-Unis) · Bolder Surgical, Inc. (États-Unis) · Richard Wolf GmbH (Allemagne) |

|

Possibilités de marché |

· Adoption croissante d'opérations assistées par robot · L'expansion croissante des centres chirurgicaux ambulatoires dans le monde · Accroître les investissements dans les soins de santé dans les économies émergentes |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché mondial des dispositifs d'étanchéité des navires

Tendance: Préférence croissante pour les chirurgies invasives et à base énergétique

Les fournisseurs de soins de santé adoptent de plus en plus des dispositifs perfectionnés d'étanchéité des vaisseaux pour améliorer la précision chirurgicale, réduire au minimum les pertes sanguines intraopératoires et raccourcir les délais de rétablissement des patients lors d'interventions peu invasives. L'intégration des technologies d'énergie bipolaire et ultrasonore permet une étanchéité efficace des tissus avec une diffusion thermique réduite et des risques de complications moindres. Les hôpitaux et les centres chirurgicaux ambulatoires utilisent de la même façon des systèmes d'étanchéité des navires pour améliorer l'efficacité procédurale des chirurgies gynécologiques, colorectales, bariatriques et cardiovasculaires, tandis que les plates-formes robotisées développent l'utilisation de dispositifs énergétiques intelligents dans des opérations complexes.

Par exemple, en mars 2024, Johnson & Johnson MedTech a élargi son portefeuille de chirurgies énergétiques de pointe avec des technologies améliorées de fermeture de navires conçues pour des applications chirurgicales peu invasives et robotisées.

Dynamique du marché des dispositifs d'étanchéité des navires à l'échelle mondiale

Principal moteur du marché : augmentation du volume de procédures chirurgicales invasives

La préférence mondiale croissante pour des interventions chirurgicales peu invasives a créé une forte demande pour des dispositifs d'étanchéité des navires capables de délivrer une hémostasie rapide, de réduire les traumatismes tissulaires et d'améliorer les résultats chirurgicaux dans plusieurs spécialités. Les hôpitaux, les cliniques spécialisées et les centres chirurgicaux déploient de plus en plus des systèmes avancés de fermeture bipolaire et ultrasonore comme composants essentiels des salles d'opération modernes, réduisant les délais d'intervention, minimisant les complications postopératoires et améliorant l'efficacité globale de la sécurité et de la récupération des patients.

Par exemple, en janvier 2024, Medtronic a mis en place une technologie améliorée de scellement des navires LigaSure axée sur l'amélioration de la précision et de l'efficacité du déroulement des opérations laparoscopiques et chirurgicales ouvertes.

Principales contraintes et difficultés : coût élevé des systèmes chirurgicaux avancés à base d'énergie

Les coûts élevés d'approvisionnement et d'entretien associés aux plates-formes chirurgicales à base d'énergie de pointe constituent une restriction importante sur le marché mondial des dispositifs de fermeture des navires. Les systèmes modernes d'étanchéité des navires comprennent des générateurs sophistiqués, des pièces à main réutilisables et des technologies de contrôle de l'énergie de précision, ce qui nécessite des investissements considérables dans l'acquisition d'équipement, la formation du personnel et l'entretien continu. Le fardeau financier global s'étend au remplacement d'instruments jetables et aux mises à niveau technologiques, rendant l'adoption difficile pour les petits hôpitaux, les centres ambulatoires et les fournisseurs de soins de santé dans les marchés émergents sensibles aux coûts.

Par exemple, en septembre 2024, Bolder Surgical a souligné l'augmentation des coûts d'exploitation et d'intégration de l'équipement associés aux technologies d'étanchéité des navires de nouvelle génération pour les interventions chirurgicales pédiatriques et peu invasives.

Opportunité de marché clé : Expansion des chirurgies assistées par robot et ambulatoires

L'expansion des interventions chirurgicales assistées par robot et ambulatoires représente une importante opportunité pour les fabricants d'appareils d'étanchéité des navires. Les plates-formes d'étanchéité avancées peuvent supporter une dextérité chirurgicale améliorée, une livraison d'énergie précise et une meilleure cohérence procédurale dans les environnements de soins robotiques et ambulatoires. Le développement d'instruments d'étanchéité compacts et multifonctionnels et de systèmes énergétiques numériques intégrés accroît encore les possibilités d'adoption dans les hôpitaux, les centres chirurgicaux ambulatoires et les cliniques spécialisées dans les marchés de soins de santé en développement rapide dans le monde entier.

Par exemple, en mai 2024, Olympus Corporation a renforcé son portefeuille d'énergie chirurgicale de pointe avec des solutions d'étanchéité des navires optimisées pour les chirurgies robotisées et ambulatoires minimalement invasives.

Portée du marché des dispositifs de scellement des navires à l'échelle mondiale

Le marché des dispositifs d'étanchéité des navires est segmenté en fonction de l'application, du type de produit, du type d'énergie et de l'utilisation finale.

- Par demande

Sur la base de l'application, le marché mondial des dispositifs d'étanchéité des navires est segmenté en chirurgie générale et chirurgie laparoscopique. Le segment de la chirurgie générale a dominé le marché avec une part de 36,74 % en 2025, en raison de l'utilisation intensive des systèmes d'étanchéité des navires à travers les interventions chirurgicales colorectales, gastro-intestinales, bariatres et thyroïde. Les hôpitaux et les centres chirurgicaux utilisent largement ces dispositifs pour réaliser une hémostasie rapide, minimiser la perte de sang et améliorer l'efficacité procédurale lors d'opérations ouvertes et minimalement invasives. La prévalence croissante des maladies chroniques nécessitant une intervention chirurgicale favorise l'expansion du segment. Les chirurgiens préfèrent de plus en plus les technologies bipolaires et ultrasoniques avancées en raison des dommages thermiques réduits et de la précision accrue de l'étanchéité des tissus. Les progrès continus dans les plates-formes électrochirurgicales et les pièces à main réutilisables renforcent également l'adoption. Le volume élevé d'interventions chirurgicales générales effectuées à l'échelle mondiale continue de maintenir cette position dominante sur le marché.

On prévoit que le segment de la chirurgie laparoscopique enregistrera la croissance la plus rapide à un TCAC de 8,7 %, de 2026 à 2033, en raison de la préférence croissante pour des interventions minimalement invasives et des résultats plus rapides de récupération postopératoire. Les dispositifs d'étanchéité des bateaux deviennent essentiels dans les chirurgies laparoscopiques en raison de leur capacité à fournir l'énergie précise et la dissection contrôlée des tissus dans les espaces chirurgicaux confinés. L'adoption croissante de systèmes chirurgicaux assistés par robot accélère encore la demande de technologies d'étanchéité de pointe dans les applications laparoscopiques. Les fournisseurs de soins de santé se concentrent de plus en plus sur la réduction des séjours hospitaliers, des douleurs postopératoires et des taux de complications, ce qui favorise la croissance des segments. Les améliorations technologiques apportées aux instruments d'étanchéité compacts et aux outils chirurgicaux multifonctionnels améliorent l'efficacité procédurale. Les investissements croissants dans des infrastructures chirurgicales peu invasives dans les économies émergentes contribuent également de façon significative à l'expansion du marché.

- Par type de produit

Selon le type de produit, le marché mondial des dispositifs d'étanchéité des navires est segmenté en instruments, générateurs et accessoires. Le segment Instruments a dominé le marché avec une part de 48,29 % en 2025, sous l'effet d'une forte utilisation procédurale et d'une demande récurrente de dispositifs d'étanchéité de navires portatifs dans toutes les spécialités chirurgicales. Ces instruments sont largement adoptés pour leur précision, leur manipulation ergonomique et leur compatibilité avec les chirurgies laparoscopiques et ouvertes. Les hôpitaux et les centres chirurgicaux ambulatoires se procurent continuellement des pièces à main de scellement pour améliorer l'efficacité du travail et la sécurité des patients. L'augmentation des volumes chirurgicaux dans le monde entier favorise une forte consommation de produits. Les fabricants introduisent également des variantes d'instruments jetables et réutilisables avec des performances d'étanchéité améliorées et une diffusion thermique réduite. Leur rôle direct dans l'exécution chirurgicale et le cycle de remplacement fréquent continuent d'appuyer la direction de segments à l'échelle mondiale.

Le segment Accessoires devrait connaître la croissance la plus rapide à un TCAC de 8,9 % de 2026 à 2033, alimenté par la demande croissante de consommables compatibles, de composants de remplacement et de produits de soutien chirurgical intégrés. Des accessoires tels que des câbles, des adaptateurs, des électrodes et des connecteurs spécialisés sont de plus en plus nécessaires pour soutenir les plates-formes énergétiques avancées et les systèmes d'étanchéité multifonctionnels. L'installation croissante de générateurs technologiquement avancés dans les hôpitaux stimule la demande de soutien des écosystèmes accessoires. Les établissements de santé mettent également l'accent sur l'efficacité opérationnelle et les opérations chirurgicales ininterrompues, ce qui favorise des taux d'approvisionnement plus élevés. L'innovation continue des produits et les améliorations de la compatibilité renforcent encore l'adoption. On s'attend à ce que l'expansion des volumes de chirurgie minimalement invasive dans le monde crée des possibilités de croissance soutenue pour ce segment.

- Par type d'énergie

Sur la base du type d'énergie, le marché mondial des dispositifs d'étanchéité des navires est segmenté en bipolaires, ultrasoniques et hybrides. Le segment bipolaire a représenté la plus grande part de marché en 2025, soit 44,28 %, en raison de son utilisation généralisée dans des interventions chirurgicales minimalement invasives et ouvertes nécessitant une étanchéité et une coagulation précises des navires. Les systèmes bipolaires d'étanchéité des vaisseaux sont très préférés pour leur distribution d'énergie contrôlée, leur propagation thermique latérale réduite et leur capacité à sceller efficacement les vaisseaux sanguins plus gros. Ces technologies sont largement utilisées dans les opérations gynécologiques, urologiques et colorectales en raison de l'amélioration de la sécurité et de l'efficacité procédurales. Les hôpitaux investissent de plus en plus dans des plateformes bipolaires avancées intégrées aux technologies intelligentes de détection des tissus. Le segment bénéficie également d'une grande familiarité clinique et d'une large approbation réglementaire dans le monde entier. Le raffinement technologique continu de la modulation énergétique et de la conception ergonomique des appareils soutient davantage la domination du marché.

Le segment hybride devrait enregistrer la croissance la plus rapide à un TCAC de 9,2 % de 2026 à 2033, en raison de la demande croissante de dispositifs chirurgicaux multifonctionnels combinant des technologies d'énergie ultrasonore et bipolaire. Les systèmes hybrides offrent une précision accrue, des capacités de coupe et de coagulation simultanées et une plus grande flexibilité procédurale pendant les opérations complexes. Les chirurgiens adoptent de plus en plus ces plateformes pour réduire la fréquence des échanges d'instruments et raccourcir les temps de fonctionnement. L'accent mis de plus en plus sur les procédures perfectionnées, peu invasives et robotisées, appuie de façon significative l'expansion du segment. Les innovations technologiques visant à améliorer la précision de la dissection des tissus et à réduire les dommages collatéraux accélèrent encore l'adoption. L'augmentation des investissements dans les soins de santé et la disponibilité accrue de systèmes d'énergie chirurgicaux de nouvelle génération devraient créer des possibilités de croissance substantielles pour le segment.

- Par utilisation finale

Sur la base de l'utilisation finale, le marché mondial des dispositifs d'étanchéité des navires est segmenté en hôpitaux et cliniques spécialisées et en centres chirurgicaux ambulatoires. Le segment des hôpitaux et des cliniques spécialisées a dominé le marché avec une part de 61,53 % en 2025, soutenue par des volumes élevés d'intervention chirurgicale, la disponibilité d'une infrastructure opérationnelle avancée et l'adoption de technologies peu invasives. Ces établissements de soins de santé utilisent largement des dispositifs de fermeture de navires dans plusieurs départements, y compris la chirurgie générale, la gynécologie, l'oncologie et la chirurgie cardiovasculaire. De plus en plus de patients préfèrent les milieux de traitement technologiquement avancés. Les hôpitaux bénéficient également d'un meilleur cadre de remboursement et de capacités d'achat plus importantes pour les systèmes électrochirurgicaux avancés. L'expansion continue des réseaux de soins de santé multispécialisés et des capacités chirurgicales renforce le leadership du marché. La présence de chirurgiens qualifiés et de systèmes de soutien chirurgical intégrés continue de soutenir la croissance de segments à l'échelle mondiale.

Le segment des Centres chirurgicaux ambulatoires devrait connaître la croissance la plus rapide à un TCAC de 8,8 % entre 2026 et 2033, en raison de la demande croissante pour des interventions chirurgicales ambulatoires rentables et des séjours hospitaliers plus courts. Les centres ambulatoires adoptent rapidement des systèmes d'étanchéité des bateaux compacts et efficaces pour améliorer les délais de traitement et l'efficacité opérationnelle. La préférence croissante pour des chirurgies de garderie peu invasives accélère considérablement l'expansion du segment. Les systèmes de soins de santé dans le monde entier encouragent également les modèles de traitement ambulatoire afin de réduire les coûts globaux d'hospitalisation et d'améliorer la commodité des patients. Les progrès technologiques des dispositifs portatifs et conviviaux d'étanchéité favorisent une adoption plus large dans les paramètres ambulatoires. On s'attend à ce que les investissements dans l'infrastructure chirurgicale ambulatoire dans les économies émergentes et développées stimulent davantage la croissance du segment.

Analyse régionale du marché mondial des dispositifs d'étanchéité des navires

L'Amérique du Nord a dominé le marché mondial des dispositifs d'étanchéité des navires avec la plus grande part de revenus de 38,46 % en 2025, appuyée par des infrastructures de soins de santé de pointe, l'adoption de chirurgies peu invasives et la forte présence de fabricants d'instruments médicaux de premier plan. La région bénéficie également d'une forte dépense en soins de santé, d'une intégration accrue des systèmes chirurgicaux assistés par la robotique et d'une utilisation croissante des technologies d'étanchéité des navires dans les domaines de la chirurgie générale, de la gynécologie, de l'urologie et des applications cardiovasculaires. L'accent mis sur la précision chirurgicale, la sécurité des patients et la réduction des temps de récupération postopératoire continue de renforcer la position de leader nord-américaine sur le marché mondial.

Aperçu du marché des dispositifs d'étanchéité des navires américains

Le marché américain des dispositifs d'étanchéité des navires connaît une forte croissance en raison de l'augmentation des volumes de chirurgies peu invasives, de l'adoption croissante de systèmes chirurgicaux assistés par robot et des progrès continus dans les technologies électrochirurgicales. L'infrastructure de santé avancée du pays, ainsi que la préférence croissante pour les interventions chirurgicales de précision, conduisent la demande dans les hôpitaux, les centres chirurgicaux ambulatoires et les cliniques spécialisées. De plus, l'augmentation de la prévalence des maladies chroniques nécessitant une intervention chirurgicale et l'accent croissant mis sur la réduction des pertes de sang et des temps de récupération accélèrent l'adoption de dispositifs de fermeture des vaisseaux dans plusieurs spécialités chirurgicales.

Perspectives du marché des dispositifs d'étanchéité des navires en Europe

Le marché européen des dispositifs d'étanchéité des navires continue de contribuer de façon importante aux recettes mondiales, grâce à une infrastructure de soins de santé solide, à l'innovation technologique et à une forte demande de solutions chirurgicales peu invasives. L'utilisation généralisée de technologies avancées d'étanchéité des navires en chirurgie générale, gynécologie et procédures laparoscopiques favorise l'expansion du marché dans toute la région. L'augmentation des investissements dans les chirurgies assistées par robot, conjuguée à des normes strictes de qualité des soins de santé et à l'augmentation de la population âgée, continue d'améliorer l'adoption de dispositifs d'étanchéité des navires dans toute l'Europe.

U.K. Dispositifs d'étanchéité des navires Aperçu du marché

Le marché des dispositifs d'étanchéité des navires du Royaume-Uni connaît une croissance constante, soutenue par l'adoption croissante de techniques chirurgicales peu invasives, l'augmentation des initiatives de modernisation des soins de santé et la demande croissante de systèmes chirurgicaux avancés à base d'énergie. L'augmentation des investissements dans l'infrastructure hospitalière et la préférence croissante pour des technologies efficaces d'hémostatique contribuent à la croissance du marché. De plus, l'intégration de systèmes d'énergie bipolaires et ultrasoniques intelligents améliore la précision chirurgicale et l'efficacité opérationnelle, plaçant le Royaume-Uni comme un pôle d'innovation clé dans l'industrie des dispositifs d'étanchéité des navires.

Allemagne Dispositifs d'étanchéité des navires Aperçu du marché

Le marché allemand des dispositifs d'étanchéité des navires ne cesse de croître en raison du système de santé avancé du pays, de solides capacités de fabrication de dispositifs médicaux et de l'adoption croissante de technologies chirurgicales de nouvelle génération. Les hôpitaux, les cliniques spécialisées et les centres chirurgicaux utilisent de plus en plus les dispositifs d'étanchéité des navires pour des interventions chirurgicales peu invasives et complexes. Les progrès continus dans la chirurgie robotique, les plates-formes d'énergie bipolaire et les systèmes électrochirurgicaux de précision, ainsi que l'accent fort mis par le gouvernement sur l'innovation en matière de soins de santé et la sécurité des patients, stimulent davantage la croissance du marché en Allemagne.

Aperçu du marché des dispositifs d'étanchéité des navires d'Asie-Pacifique

Le marché des dispositifs d'étanchéité des navires en Asie et dans le Pacifique devrait connaître une croissance rapide, en raison de l'expansion des infrastructures de soins de santé, de l'augmentation du volume des interventions chirurgicales et de l'augmentation des investissements dans les technologies médicales de pointe dans des pays comme la Chine, l'Inde et le Japon. Une prise de conscience croissante des interventions chirurgicales peu invasives, l'adoption croissante de dispositifs électrochirurgicaux modernes et la demande croissante de solutions de traitement rentables favorisent l'expansion du marché régional. De plus, la présence croissante de fournisseurs de soins de santé privés et l'amélioration de l'accès aux soins chirurgicaux avancés accélèrent l'adoption d'un dispositif de fermeture des navires dans les hôpitaux et les cliniques spécialisées.

Japan Vessel Sealing Devices Market Insight

Le marché japonais des dispositifs d'étanchéité des navires connaît une croissance constante en raison de la hausse des investissements dans les technologies chirurgicales de pointe, la modernisation des soins de santé et des approches de traitement minimalement invasives. Les hôpitaux et les établissements médicaux adoptent de plus en plus des systèmes de fermeture des vaisseaux de haute précision pour les interventions laparoscopiques, cardiovasculaires et oncologiques. De plus, l'intégration croissante des technologies de chirurgie assistée par robot et le pays mettent l'accent sur des solutions de soins efficaces et de qualité pour les patients contribuent davantage à la croissance du marché.

Chine Dispositifs d'étanchéité des navires Aperçu du marché

Le marché chinois des dispositifs d'étanchéité des navires connaît une croissance rapide, en raison de l'expansion de l'infrastructure des soins de santé, de l'augmentation de la demande en interventions chirurgicales et de l'augmentation de la concentration du gouvernement sur l'amélioration des normes de qualité des soins de santé. L'adoption croissante de systèmes de fermeture bipolaires et ultrasoniques avancés dans les hôpitaux et les centres chirurgicaux stimule considérablement la demande du marché. De plus, l'augmentation des investissements dans la modernisation des soins de santé, la sensibilisation aux techniques chirurgicales peu invasives et les progrès technologiques rapides placent la Chine comme l'un des marchés les plus dynamiques pour les dispositifs d'étanchéité des navires au niveau mondial.

Part du marché mondial des dispositifs d'étanchéité des navires

L'industrie des dispositifs d'étanchéité des navires est principalement dirigée par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- Johnson & Johnson Services, Inc. (États-Unis)

- Ethicon, Inc. (États-Unis)

- Olympus Corporation (Japon)

- Braun SE (Allemagne)

- Erbe Elektromedizin GmbH (Allemagne)

- CONMED Corporation (États-Unis)

- Société des ressources médicales appliquées (États-Unis)

- Boston Scientific Corporation (États-Unis)

- Stryker (États-Unis)

- Karl Storz SE & Co. KG (Allemagne)

- BOWA-electronic GmbH & Co. KG (Allemagne)

- Groupe KLS Martin (Allemagne)

- Smith et Nephew (Royaume-Uni)

- Zimmer Biomet (États-Unis)

- Hologic, Inc. (États-Unis)

- Intuitive Surgical, Inc. (États-Unis)

- Aesculap, Inc. (B. Braun) (États-Unis)

- Bolder Surgical, Inc. (États-Unis)

- Richard Wolf GmbH (Allemagne)

Faits nouveaux concernant le marché mondial des dispositifs d'étanchéité des navires

- En octobre 2025, Olympus Corporation a annoncé le lancement de THUNDERBEAT II, son dispositif énergétique chirurgical hybride de nouvelle génération conçu pour l'étanchéité avancée des navires et la dissection tissulaire hémostatique dans les chirurgies laparoscopiques et ouvertes. Le système intègre trois modes d'énergie, y compris un nouveau mode ultrasonore, pour améliorer la précision chirurgicale, réduire la propagation thermique et soutenir des procédures complexes peu invasives. Le lancement a renforcé le portefeuille d'énergie chirurgicale avancée d'Olympus et a mis en évidence l'importance croissante accordée aux technologies multifonctionnelles d'étanchéité des navires dans les salles d'opération modernes

- En septembre 2025, Medtronic a lancé le générateur d'étanchéité avancé Valleylab FT10 en Inde pour soutenir l'électrochirurgie de précision et améliorer l'efficacité de la salle d'opération. La plate-forme est dotée d'une technologie de détection des tissus adaptative et de capacités avancées de contrôle de l'énergie destinées à améliorer les performances d'étanchéité des navires lors d'opérations chirurgicales minimalement invasives et ouvertes. Cette évolution reflète l'expansion croissante des technologies d'énergie chirurgicale de pointe vers les marchés émergents des soins de santé.

- En juillet 2025, Medtronic a reçu l'approbation CE Mark en Europe pour l'intégration de sa technologie d'étanchéité des navires LigaSure à la plateforme de chirurgie assistée par robot Hugo. L'approbation a permis aux chirurgies gynécologiques, urologiques et générales assistées par robot d'utiliser les capacités avancées d'étanchéité des navires dans l'écosystème robotique de Medtronic. Le développement a mis en évidence la convergence croissante de la chirurgie robotique et des technologies intelligentes d'étanchéité des navires pour les procédures peu invasives

- En avril 2025, Olympus Corporation a élargi son portefeuille d'énergie chirurgicale bipolaire avancée au Mexique avec le lancement de la famille de dispositifs POWERSEAL Sealer/Divider. Les nouveaux dispositifs ont été conçus pour assurer la sécurité de l'étanchéité du navire, la dissection des tissus multifonctionnels et une meilleure manipulation ergonomique des applications laparoscopiques et chirurgicales ouvertes. L'expansion a démontré la stratégie d'Olympus pour renforcer sa présence sur les marchés de la chirurgie minimalement invasive en Amérique latine

- En août 2024, Olympus Corporation a annoncé le lancement de nouveaux dispositifs POWERSEAL Straight Jaw et Curved Jaw Sealer/Divider afin d'élargir son portefeuille d'étanchéité bipolaire avancé. Les dispositifs ont été développés pour améliorer la force d'étanchéité, réduire la force de fermeture de la mâchoire et améliorer le confort du chirurgien lors d'interventions chirurgicales complexes. Le lancement a renforcé l'industrie en mettant l'accent sur les systèmes ergonomiques à base de précision d'étanchéité des navires pour les chirurgies minimalement invasives et ouvertes

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.