Global Video Endoscopy Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

52.93 Billion

USD

81.35 Billion

2025

2033

USD

52.93 Billion

USD

81.35 Billion

2025

2033

| 2026 –2033 | |

| USD 52.93 Billion | |

| USD 81.35 Billion | |

| % | |

|

Marché mondial des dispositifs d'endoscopie vidéo, par type (appareils d'endoscopes, endoscopes flexibles, endoscopes ENT, Bronchoscopes, endoscopes à ultrasons, autres endoscopes flexibles, endoscopes à capsules, endoscopes assistés par robot et équipement endoscopique mécanique), appareils (implants endoscopiques, Trocars, Graspers, Snares, Forceps de biopsie et autres), hygiène (usage unique, retraitement et stérilisation), application (bronchoscopie, arthroscopie, laparoscopie, endoscopie urologique, endoscopie neuroendoscopie, endoscopie gastro-intestinale, endoscopie ENT et autres), utilisation finale (hôpitaux, centres de chirurgie ambulatoire et cliniques, etc.) - Tendances et prévisions de l'industrie jusqu'à 2033

Marché des endoscopies vidéoAperçu général

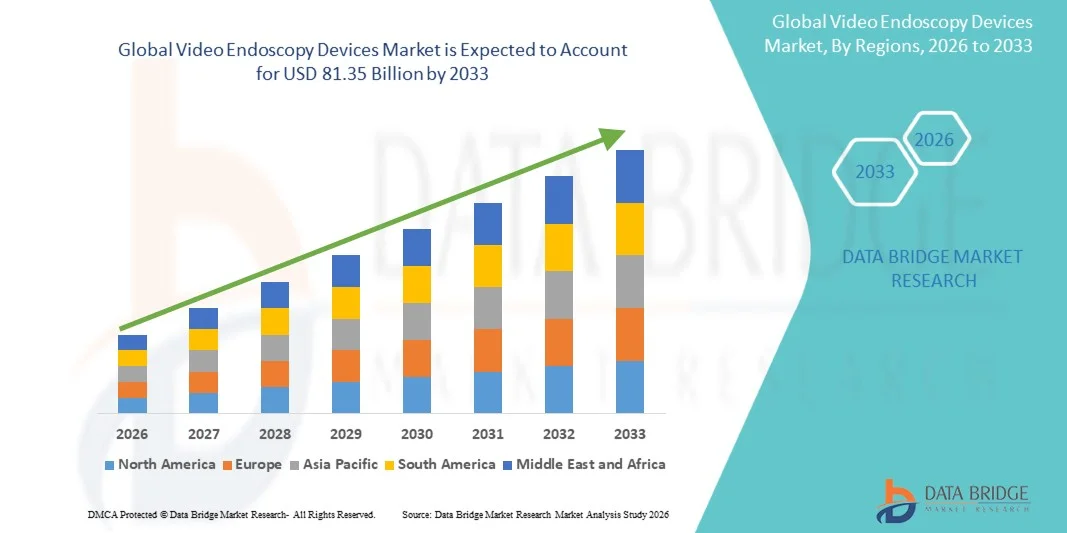

Le marché des endoscopies vidéo a été évalué à52,93 milliards de dollars en 2025et devrait atteindre81,35 milliards de dollars en 2033, croissance à unTCAC de 5,52% entre 2026 et 2033. Le marché connaît une expansion constante en raison de la préférence croissante pour les chirurgies peu invasives, de l'amélioration continue des technologies d'imagerie à haute définition et de l'adoption croissante de systèmes endoscopiques avancés dans les hôpitaux et les cliniques spécialisées.

Le fardeau mondial croissant des troubles gastro-intestinaux, respiratoires et urologiques, ainsi que l'augmentation du vieillissement de la population, stimulent considérablement la demande de procédures de diagnostic et d'endoscopie thérapeutique. De plus, les progrès technologiques tels que la visualisation 4K, les endoscopes flexibles, l'endoscopie capsule et l'interprétation assistée par l'IA améliorent la précision diagnostique et l'efficacité procédurale. Les investissements croissants dans les infrastructures de soins de santé et l'expansion des centres chirurgicaux ambulatoires soutiennent l'adoption de dispositifs d'endoscopie vidéo dans le monde entier.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des dispositifs d'endoscopie vidéo avec la plus grande part de revenus de 38,40 % en 2025, appuyée par une infrastructure de soins de santé avancée, des volumes élevés d'intervention et une forte adoption de systèmes chirurgicaux peu invasifs.

- Le segment des Endoscopes flexibles a dominé le marché avec une part de 45,48 % en 2025, grâce à son utilisation généralisée dans les diagnostics gastro-intestinaux, respiratoires et urologiques et les procédures thérapeutiques.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide, avec un TCAC de 7,5 % entre 2026 et 2033, alimenté par l'augmentation des investissements dans les soins de santé, l'augmentation de la capacité hospitalière et la sensibilisation accrue à la détection précoce des maladies dans les économies émergentes.

- L'endoscope de la gélule est le type qui connaît la croissance la plus rapide, et devrait enregistrer un TCAC de 8,1 %, ce qui reflète l'augmentation de la demande de diagnostics gastro-intestinaux non invasifs.

- Le segment de Biopsy Forceps a dominé la catégorie des appareils avec une part des revenus de 30,35 % en 2025, sous l'impulsion de son rôle critique dans l'échantillonnage tissulaire lors des procédures d'endoscopie diagnostique.

- Le secteur du retraitement représentait 55,60 % du marché, préféré par l'utilisation généralisée d'endoscopes réutilisables dans les hôpitaux et les centres de diagnostic.

- Le segment Bronchoscopie est la catégorie d'application qui connaît la croissance la plus rapide, avec un TCAC de 8,9 %, entraîné par l'augmentation des maladies respiratoires telles que la MPOC, le cancer du poumon et les infections.

Taille du marché et prévisions

- Valeur du marché mondial (2025): USD 52.93 Million

- Valeur marchande prévue (2033) : 81,35 milliards de dollars

- Prévisions CAGR (2026-2033): 5,52%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Rapport Portée et marché des endoscopies vidéoSegmentation

|

Attributs |

Clé des périphériques endoscopie vidéoPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Société Olympus(Japon) ·KARL STORZ SE & Co. KG (Allemagne) ·FUJIFILM Holdings Corporation(Japon) ·Société HOYA(Japon) ·Société scientifique de Boston(États-Unis) · Medtronic (Irlande) · Stryker (États-Unis) · Smith+Nephew plc (Royaume-Uni) · CONMED Corporation (États-Unis) · Ambu A/S (Danemark) · Richard Wolf GmbH (Allemagne) · B. Braun SE (Allemagne) · Schoelly Fiberoptic GmbH (Allemagne) · HOLOGIC, Inc. (États-Unis) · Medtronic Minimale Invasive Therapies Group (États-Unis) · Arthrex, Inc. (États-Unis) · EndoMed Systems GmbH (Allemagne) · SonoScape Medical Corp. (Chine) · Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Chine) · Hunan Vathin Medical Instrument Co., Ltd. (Chine) |

|

Possibilités de marché |

· Augmentation de la demande de plateformes d'endoscopie assistée par l'IA · Élargir l'adoption d'endoscopes vidéo à usage unique (déposables) pour réduire les risques de contamination croisée · Pénétration croissante de l'endoscopie des capsules vidéo dans le cadre distant et externe |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des endoscopies vidéo

Tendance: Expansion de l'endoscopie à haute résolution et guidée par l'IA

Les hôpitaux adoptent de plus en plus des systèmes d'endoscopie vidéo assistés par l'IA avec des capacités d'imagerie HD et 4K pour améliorer la détection des lésions en temps réel, améliorer la précision du diagnostic et appuyer l'identification précoce des maladies dans les interventions gastro-intestinales et respiratoires. L'intégration de plateformes d'imagerie numérique avec des outils de reporting et de visualisation intelligente basés sur le cloud permet une prise de décision clinique plus rapide et des flux de travail de diagnostic normalisés dans les établissements de santé. Par exemple, des systèmes d'endoscopie à base d'IA sont utilisés pour mettre en évidence automatiquement les patrons de tissus suspects lors des procédures de coloscopie et de gastroscopie, en réduisant les taux de lésion manqués et en améliorant l'efficacité du dépistage.

Dynamique du marché des endoscopies vidéo

Principal moteur du marché : augmentation de la demande de procédures diagnostiques et chirurgicales invasives

La préférence croissante pour des interventions chirurgicales peu invasives conduit de façon significative à l'adoption de dispositifs d'endoscopie vidéo, car ils offrent une réduction du temps de récupération des patients, des risques de complications plus faibles et des résultats cliniques améliorés par rapport aux interventions chirurgicales ouvertes. La prévalence croissante des cancers gastro-intestinaux, des troubles respiratoires et des affections urologiques accélère encore les volumes d'intervention dans les hôpitaux et les centres chirurgicaux ambulatoires. Par exemple, les systèmes endoscopiques assistés par vidéo sont largement utilisés dans les programmes de dépistage du cancer du côlon et les chirurgies laparoscopiques, permettant une visualisation interne précise sans grandes incisions et améliorant l'efficacité globale des soins aux patients.

Key Restrint/Challenge: coût élevé des systèmes d'endoscopie vidéo avancés et de la maintenance

Un défi majeur sur le marché des dispositifs d'endoscopie vidéo est le coût d'acquisition élevé des systèmes avancés, en particulier les plateformes intégrées HD, 4K et AI, ainsi que les dépenses importantes liées à l'entretien, à la stérilisation et aux mises à niveau. Les petits établissements de soins de santé et les cliniques sont souvent confrontés à des contraintes budgétaires qui limitent l'adoption de technologies endoscopiques de pointe malgré leurs avantages cliniques. Par exemple, les suites robotiques de pointe et les suites endoscopies à haute définition nécessitent des investissements substantiels et des coûts de services récurrents, ce qui les rend moins accessibles dans les établissements de soins de santé à faible et moyen revenu, ce qui ralentit l'adoption généralisée dans les régions en développement.

Opportunité de marché clé : Expansion des plates-formes d'endoscopie et de diagnostic à distance jetables

La demande croissante de solutions diagnostiques sans infection, rentables et à haut rendement crée de fortes possibilités pour les dispositifs d'endoscopie vidéo à usage unique et les plateformes de diagnostic endoscopique à distance. Les systèmes de soins de santé se déplacent de plus en plus vers des champs jetables pour réduire les risques de contamination croisée et les infections acquises par les hôpitaux, tandis que les systèmes de téléendoscopie et d'imagerie en nuage permettent la consultation à distance et le diagnostic dans les régions mal desservies. Par exemple, des dispositifs jetables de bronchoscopie et d'endoscopie gastro-intestinale sont adoptés dans les unités de soins d'urgence et de soins intensifs pour assurer des procédures rapides et stériles sans avoir besoin d'une infrastructure de retraitement.

Étendue du marché des endoscopies vidéo

Le marché des endoscopies vidéo est segmenté en fonction du type, des dispositifs, de l'hygiène, de l'application et de l'utilisation finale.

- Par type

Sur la base du type, le marché des dispositifs d'endoscopie vidéo est segmenté en endoscopes, endoscopes flexibles, endoscopes ENT, bronchoscopes, endoscopes ultrasons, autres endoscopes flexibles, endoscopes capsule, endoscopes robotisés et équipements endoscopiques mécaniques. Le segment des Endoscopes flexibles a dominé le marché avec une part de 45,48 % en 2025, en raison de son utilisation généralisée dans les diagnostics gastro-intestinaux, respiratoires et urologiques et les procédures thérapeutiques. Ces appareils offrent une grande maniabilité, un confort amélioré du patient et une large applicabilité clinique dans plusieurs spécialités. L'augmentation de la prévalence des maladies chroniques telles que le cancer colorectal et le DRG est un facteur important dans les volumes d'intervention. Les progrès continus dans l'imagerie haute définition et la technologie souple à fibre optique améliorent la précision diagnostique. Les hôpitaux et les cliniques spécialisées comptent beaucoup sur des endoscopes souples pour les diagnostics de routine et d'urgence. Leur rapport coût-efficacité par rapport aux systèmes robotiques ou à base de capsules renforce encore la domination du marché.

Le segment endoscope de la capsule devrait enregistrer la croissance la plus rapide à un TCAC de 8,1% entre 2026 et 2033, en raison de la demande croissante de diagnostics gastro-intestinaux non invasifs. Ces dispositifs permettent une imagerie indolore et avalable de l'intestin grêle, améliorant ainsi significativement la conformité des patients. L'utilisation croissante dans les hémorragies gastro-intestinales obscures et le diagnostic de la maladie de Crohns soutient l'adoption. Les progrès technologiques dans les caméras miniaturisées et la transmission de données sans fil améliorent la qualité et la fiabilité de l'image. La préférence croissante pour les procédures de diagnostic ambulatoires et à domicile accélère encore la demande. L'accroissement de la disponibilité sur les marchés émergents contribue également à une croissance rapide.

- Par périphériques

Sur la base de dispositifs, le marché des dispositifs d'endoscopie vidéo est segmenté en implants endoscopiques, trocars, pinces, pièges, pinces à biopsie, etc. Le segment de Biopsy Forceps a dominé le marché avec une part de 30,35 % en 2025, en raison de son rôle crucial dans l'échantillonnage des tissus lors des procédures d'endoscopie diagnostique. Ces dispositifs sont largement utilisés dans les examens gastro-intestinaux et pulmonaires pour la détection précoce du cancer. La hausse des programmes mondiaux de dépistage du cancer stimule considérablement la demande. Les hôpitaux et les centres de diagnostic préfèrent les forceps de biopsie en raison de leur précision et de leur compatibilité avec plusieurs systèmes d'endoscope. Les améliorations continues de la conception de la pointe et de la résistance du matériau améliorent la précision de l'échantillonnage. Leur utilisation récurrente dans les flux de travail de diagnostic de routine assure une demande soutenue dans tous les milieux de santé.

Le segment des Graspers devrait connaître la croissance la plus rapide à un TCAC de 7,8 % de 2026 à 2033, en raison de la demande croissante de procédés thérapeutiques peu invasifs. Ces dispositifs sont largement utilisés dans l'enlèvement du corps étranger, la récupération des polypes et l'assistance chirurgicale pendant l'endoscopie. L'adoption croissante de chirurgies endoscopiques avancées stimule les taux d'utilisation. Les améliorations technologiques de l'ergonomie et de la précision de contrôle améliorent l'efficacité procédurale. L'expansion des applications chirurgicales dans les centres ambulatoires soutient davantage la croissance. L'augmentation du volume des procédures dans les unités de soins d'urgence accélère également la demande.

- Par hygiène

Sur la base de l'hygiène, le marché des endoscopies vidéo est segmenté en un usage unique, retraitement et stérilisation. Le secteur du retraitement a dominé le marché avec une part de 55,60% en 2025, en raison de l'utilisation généralisée des endoscopes réutilisables dans les hôpitaux et les centres de diagnostic. Cette approche demeure rentable pour les établissements de soins de grande envergure qui effectuent fréquemment des opérations endoscopiques. Une infrastructure de stérilisation établie favorise l'adoption à grande échelle. Les hôpitaux préfèrent le retraitement pour réduire les coûts par procédure et maximiser l'utilisation de l'équipement. Des lignes directrices réglementaires strictes assurent la sécurité des pratiques de réutilisation et de lutte contre les infections. Les améliorations continues des retraiteurs endoscopes automatisés améliorent l'efficacité du workflow.

On prévoit que le segment des endoscopes à usage unique enregistrera la croissance la plus rapide à un TCAC de 10,2 % entre 2026 et 2033, en raison des préoccupations croissantes concernant la contamination croisée et les infections acquises en milieu hospitalier. Ces dispositifs éliminent le besoin de nettoyage et de stérilisation, réduisant ainsi de façon significative les risques d'infection. L'adoption croissante dans les applications de soins intensifs, d'urgence et de bronchoscopie accélère la demande. Le soutien réglementaire à la prévention des infections renforce encore la croissance du marché. Les progrès technologiques améliorent la qualité d'image dans les systèmes jetables. L'expansion de l'utilisation dans les services ambulatoires et les services à faibles ressources favorise également la pénétration.

- Par demande

Sur la base de l'application, le marché des dispositifs d'endoscopie vidéo est segmenté en bronchoscopie, arthroscopie, laparoscopie, endoscopie urologique, neuroendoscopie, endoscopie gastro-intestinale, endoscopie ENT, etc. Le segment de l'endoscopie gastro-intestinale a dominé le marché avec une part de 35,40 % en 2025, en raison de la forte prévalence du cancer colorectal, des ulcères et des troubles digestifs. Ce segment bénéficie de vastes programmes de dépistage et d'initiatives de diagnostic préventif. L'augmentation de la population gériatrique augmente encore le volume des procédures. Les hôpitaux utilisent largement l'endoscopie GI pour les interventions diagnostiques et thérapeutiques. Les progrès de la visualisation à haute définition améliorent les taux de détection précoce des lésions. De solides lignes directrices cliniques appuyant le dépistage systématique renforcent la domination.

Le segment de la Bronchoscopie devrait connaître la croissance la plus rapide à un TCAC de 8,9 % de 2026 à 2033, attribuable à l'augmentation des maladies respiratoires comme la MPOC, le cancer du poumon et les infections. L'augmentation des niveaux de pollution atmosphérique et la prévalence du tabagisme contribuent à la demande. L'utilisation croissante des soins intensifs et des soins essentiels accélère l'adoption. Les progrès technologiques des bronchoscopes flexibles améliorent l'accessibilité et la précision du diagnostic. L'utilisation accrue dans les biopsies pulmonaires peu envahissantes favorise la croissance. La sensibilisation accrue à la détection précoce du cancer du poumon renforce encore ce segment.

- Par utilisation finale

Sur la base de l'utilisation finale, le marché des dispositifs d'endoscopie vidéo est segmenté en hôpitaux, centres de chirurgie ambulatoire, cliniques et autres. Le segment des hôpitaux a dominé le marché avec une part de 55,60 % en 2025, en raison de l'afflux élevé de patients, de l'infrastructure chirurgicale avancée et de la disponibilité d'unités d'endoscopie spécialisées. Les hôpitaux effectuent un grand nombre d'interventions diagnostiques et thérapeutiques dans plusieurs spécialités. L'intégration des systèmes d'imagerie à l'IA améliore l'efficacité clinique. De solides cadres de remboursement appuient des taux d ' adoption élevés. Les investissements continus dans l'infrastructure chirurgicale renforcent la domination. Les hôpitaux servent également de centres clés pour les procédures complexes et d'urgence.

Le segment des centres de chirurgie ambulatoire (ASC) devrait connaître la croissance la plus rapide à un TCAC de 7,9 % de 2026 à 2033, entraîné par le passage à des soins ambulatoires et des soins chirurgicaux rentables. Les SCA offrent un délai de traitement plus rapide et des coûts de procédure moins élevés que les hôpitaux. Une préférence accrue pour des procédures peu invasives favorise l'adoption. Les progrès technologiques dans les systèmes d'endoscopie portatifs favorisent l'expansion. La décentralisation croissante des soins de santé accélère encore la croissance. L'augmentation de la couverture d'assurance pour les soins ambulatoires contribue également à la demande.

Endoscopie vidéo Marché Analyse régionale

L'Amérique du Nord a dominé le marché des dispositifs d'endoscopie vidéo avec la plus grande part de revenus de 38,40 % en 2025, appuyée par une infrastructure de soins de santé avancée, des volumes élevés d'intervention et une forte adoption de systèmes chirurgicaux peu invasifs. La région bénéficie d'un volume élevé de procédures de diagnostic gastro-intestinal, pulmonaire et urologique, ainsi que de politiques de remboursement favorables et d'adoption rapide de technologies d'imagerie avancées telles que les systèmes d'endoscopie assistée par HD, 4K et AI. La prévalence croissante des maladies chroniques, les programmes de dépistage rigoureux et les investissements continus dans l'infrastructure chirurgicale hospitalière renforcent encore la position de leader de l'Amérique du Nord sur le marché mondial.

Aperçu du marché des dispositifs d'endoscopie vidéo américains

Le marché américain des dispositifs d'endoscopie vidéo connaît une forte croissance en raison de la prévalence croissante des maladies gastro-intestinales, respiratoires et colorectales, ainsi que de l'adoption élevée d'interventions chirurgicales peu invasives. L'infrastructure de soins de santé avancée du pays, de solides politiques de remboursement et l'adoption rapide de systèmes d'endoscopie HD et 4K intégrés à l'IA conduisent la demande dans les hôpitaux et les centres chirurgicaux ambulatoires. De plus, l'augmentation des investissements dans les programmes de dépistage du cancer, l'endoscopie assistée par robot et les technologies d'imagerie numérique accélère les volumes de procédures dans les applications diagnostiques et thérapeutiques.

European Video Endoscopy Devices Market Insight

Le marché européen des dispositifs d'endoscopie vidéo continue de contribuer de façon importante aux recettes mondiales, en raison de la vigueur des systèmes de santé, du vieillissement de la population et de la forte demande de procédures de détection précoce des maladies. L'utilisation généralisée des technologies endoscopiques en gastroentérologie, en pulmonologie et en urologie favorise l'expansion du marché dans toute la région. L'augmentation des investissements dans l'infrastructure de chirurgie minimalement invasive, la réglementation stricte du contrôle des infections et l'adoption croissante de systèmes d'imagerie de pointe tels que les capsules et l'endoscopie assistée par l'IA continuent d'accroître la pénétration du marché dans toute l'Europe.

Royaume-Uni Video Endoscopie Devices Market Insight

Le marché des dispositifs d'endoscopie vidéo du Royaume-Uni connaît une croissance régulière, soutenue par la demande croissante de diagnostic précoce du cancer, l'expansion des programmes de dépistage du NHS et l'adoption croissante de procédures peu invasives. Les investissements croissants dans la modernisation des hôpitaux et la modernisation des suites d'endoscopie contribuent à l'expansion du marché. De plus, l'intégration d'outils de diagnostic basés sur l'IA, de systèmes d'imagerie à haute définition et d'endoscopes à usage unique améliore l'efficacité clinique et les normes de lutte contre les infections dans les établissements de soins de santé du pays.

Allemagne Video Endoscopie Devices Market Insight

En Allemagne, le marché des endoscopies vidéo ne cesse de croître en raison de la forte capacité de fabrication des dispositifs médicaux, de l'infrastructure hospitalière avancée et de l'importance croissante accordée au diagnostic de précision. Les hôpitaux et cliniques allemands adoptent de plus en plus des systèmes d'endoscopie performants pour les applications gastro-intestinales et chirurgicales. L'innovation continue dans les technologies d'imagerie, l'endoscopie assistée par robotique et les systèmes de stérilisation, ainsi que l'importance de la réglementation sur la qualité et la sécurité des patients, stimulent la croissance du marché en Allemagne.

Aperçu du marché des endoscopies vidéo en Asie-Pacifique

Le marché des endoscopies vidéo en Asie-Pacifique devrait connaître une croissance rapide, en raison de l'augmentation des dépenses de santé, de l'expansion de l'infrastructure hospitalière et de la prévalence croissante des maladies chroniques en Chine, en Inde et au Japon. Une prise de conscience accrue de la détection précoce des maladies et l'adoption de techniques chirurgicales peu invasives favorisent l'expansion du marché régional. En outre, l'augmentation des investissements dans la technologie médicale, l'expansion des centres de diagnostic et la pénétration croissante des systèmes endoscopiques avancés accélèrent l'adoption du marché dans les secteurs public et privé.

Japan Video Endoscopie Devices Market Insight

Le marché japonais des endoscopies vidéo connaît une croissance constante en raison de la forte demande de technologies diagnostiques de pointe, du vieillissement de la population et de l'importance accordée à la détection précoce des maladies. Les fournisseurs de soins de santé japonais adoptent largement des systèmes d'endoscopie à haute définition et capsule pour le diagnostic gastro-intestinal et respiratoire. De plus, l'intégration de l'endoscopie assistée par robot, de l'analyse d'imagerie par IA et de techniques chirurgicales peu invasives améliore l'exactitude et l'efficacité des procédures dans les hôpitaux et les cliniques spécialisées.

China Video Endoscopy Devices Market Insight

Le marché chinois des dispositifs d'endoscopie vidéo connaît une croissance rapide, en raison de l'expansion de l'infrastructure de soins de santé, de l'augmentation du fardeau des maladies gastro-intestinales et respiratoires et de l'accent accru mis par le gouvernement sur les programmes de dépistage précoce du cancer. L'adoption rapide de systèmes d'endoscopie à base d'IA, HD et jetables dans les hôpitaux et les centres de diagnostic stimule considérablement la demande du marché. En outre, l'augmentation des investissements dans la fabrication d'appareils médicaux nationaux, la modernisation des hôpitaux et l'expansion des soins de santé ruraux placent la Chine parmi les marchés qui connaissent la croissance la plus rapide au monde.

Part de marché des dispositifs endoscopiés vidéo

L'industrie des endoscopies vidéo est principalement dirigée par des entreprises bien établies, notamment :

- Olympus Corporation (Japon)

- KARL STORZ SE & Co. KG (Allemagne)

- FUJIFILM Holdings Corporation (Japon)

- HOYA Corporation (Japon)

- Boston Scientific Corporation (États-Unis)

- Medtronic (Irlande)

- Stryker (États-Unis)

- Smith+Nephew plc (Royaume-Uni)

- CONMED Corporation (États-Unis)

- Ambu A/S (Danemark)

- Richard Wolf GmbH (Allemagne)

- Braun SE (Allemagne)

- Schoelly Fiberoptic GmbH (Allemagne)

- HOLOGIC, Inc. (États-Unis)

- Medtronic Minimally Invasive Therapies Group (États-Unis)

- Arthrex, Inc. (États-Unis)

- EndoMed Systems GmbH (Allemagne)

- SonoScape Medical Corp. (Chine)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Chine)

- Hunan Vathin Medical Instrument Co., Ltd. (Chine)

Les derniers développements du marché des endoscopies vidéo

- En janvier 2023, Fujifilm Healthcare a apporté des améliorations à sa plateforme d'endoscopie ELUXEO sur le marché américain, en mettant l'accent sur une meilleure résolution d'imagerie, le contrôle du spectre lumineux et la précision diagnostique. Le système amélioré prend en charge un large éventail d'applications gastro-intestinales et pulmonaires, permettant une meilleure détection des lésions et une efficacité procédurale. Ce développement a renforcé la position de Fujifilm dans les solutions diagnostiques et thérapeutiques avancées à l'échelle mondiale

- En avril 2022, Olympus Corporation a élargi son portefeuille d'endoscopies gastro-intestinales de pointe avec la poursuite du déploiement mondial de son système d'endoscopie EVIS X1, avec des capacités d'imagerie améliorées et des outils de diagnostic améliorés. Le système est conçu pour améliorer la visualisation et la détection des maladies gastro-intestinales, aidant les cliniciens à obtenir une plus grande confiance en diagnostic pendant les procédures. Cette expansion a renforcé le leadership d'Olympus dans les technologies d'imagerie endoscopique haute performance

- En novembre 2021, Boston Scientific annonce l'acquisition d'Apollon Endosurgie, une société spécialisée dans les dispositifs endoscopiques peu invasifs utilisés dans les procédures gastro-intestinales et les traitements bariatriques. L'acquisition visait à élargir le portefeuille d'endoscopies de Boston Scientific et à renforcer sa présence sur le marché croissant de l'endoscopie thérapeutique. Ce mouvement stratégique a amélioré les capacités de l'entreprise dans les technologies avancées d'intervention gastro-intestinale

- En mars 2021, Medtronic, leader mondial de la technologie médicale, a reçu l'autorisation de la FDA pour son module d'endoscopie intelligente GI GeniusTM, un système de coloscopie alimenté par l'IA conçu pour améliorer les taux de détection des polypes lors des procédures de dépistage gastro-intestinal. Le système utilise l'intelligence artificielle en temps réel pour mettre en évidence les lésions suspectes, soutenir les médecins dans la détection précoce du cancer colorectal et améliorer la précision du diagnostic. Cette approbation a marqué une étape importante dans l'intégration de l'IA dans les flux de travail endoscopiques courants, renforçant la position de Medtronic dans le segment avancé de l'endoscopie

- En février 2021, Ambu A/S, une société d'endoscopie à usage unique, a lancé le système de bronchoscope à usage unique aScopeTM 5 Broncho, conçu pour les interventions pulmonaires dans les unités de soins intensifs et les situations d'urgence. L'appareil permet une visualisation de haute qualité tout en éliminant les risques de contamination croisée associés aux bronchoscopes réutilisables. Ce lancement a permis de renforcer considérablement le portefeuille d'ambus dans les solutions jetables d'endoscopie, soutenant la demande croissante de procédures de diagnostic sans infection

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES DISPOSITIFS DE VIDÉO-ENDOSCOPIE

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DES DISPOSITIFS DE VIDÉO-ENDOSCOPIE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DE DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 MODÉLISATION BASÉE SUR L'ÉPIDÉMIOLOGIE

2.2.12 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.13 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES DISPOSITIFS D'ENDOSCOPIE VIDÉO : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ANALYSE PESTEL

5.2 MODÈLE DES 5 FORCES DE PORTER

5.3 INITIATIVES STRATÉGIQUES

6 CADRE RÉGLEMENTAIRE

7 ÉPIDÉMIOLOGIE

8 MARCHÉS MONDIAUX DES APPAREILS D'ENDOSCOPIE VIDÉO, PAR PRODUIT

8.1 APERÇU

8.2 ENDOSCOPES

8.2.1 URTÉROSCOPE

8.2.1.1. VALEUR MARCHANDE (EN MIN. USD)

8.2.1.2. VOLUME DU MARCHÉ (UNITÉS)

8.2.1.3. PRIX DE VENTE MOYEN (USD)

8.2.2 GASTROSCOPE

8.2.2.1. VALEUR MARCHANDE (EN MIN. USD)

8.2.2.2. VOLUME DU MARCHÉ (UNITÉS)

8.2.2.3. PRIX DE VENTE MOYEN (USD)

8.2.3 RHIO-LARYNGOSCOPE

8.2.3.1. VALEUR MARCHANDE (EN MILLIONS DE DOLLARS AMÉRICAINS)

8.2.3.2. VOLUME DU MARCHÉ (UNITÉS)

8.2.3.3. PRIX DE VENTE MOYEN (USD)

8.2.3.4. BRONCHOSCOPE

8.2.3.5. VALEUR MARCHANDE (EN MILLIONS DE DOLLARS AMÉRICAINS)

8.2.3.6. VOLUME DU MARCHÉ (UNITÉS)

8.2.3.7. PRIX DE VENTE MOYEN (USD)

8.2.4 CHOLEDOSCOPE

8.2.4.1. VALEUR MARCHANDE (EN MILLIONS DE DOLLARS AMÉRICAINS)

8.2.4.2. VOLUME DU MARCHÉ (UNITÉS)

8.2.4.3. PRIX DE VENTE MOYEN (USD)

8.2.5 OTOSCOPE

8.2.5.1. VALEUR MARCHANDE (EN MILLIONS DE DOLLARS AMÉRICAINS)

8.2.5.2. VOLUME DU MARCHÉ (UNITÉS)

8.2.5.3. PRIX DE VENTE MOYEN (USD)

8.2.6 CYSTOSCOPE

8.2.6.1. VALEUR MARCHANDE (EN MILLIONS DE DOLLARS AMÉRICAINS)

8.2.6.2. VOLUME DU MARCHÉ (UNITÉS)

8.2.6.3. PRIX DE VENTE MOYEN (USD)

8.2.7 LARYNGOSCOPE

8.2.7.1. VALEUR MARCHANDE (USD MILLIONS)

8.2.7.2. VOLUME DU MARCHÉ (UNITÉS)

8.2.7.3. PRIX DE VENTE MOYEN (USD)

8.2.8 HYSTÉROSCOPE

8.2.8.1. VALEUR MARCHANDE (USD MILLIONS)

8.2.8.2. VOLUME DU MARCHÉ (UNITÉS)

8.2.8.3. PRIX DE VENTE MOYEN (USD)

8.2.9 DUODÉNOSCOPES

8.2.9.1. VALEUR MARCHANDE (USD MILLIONS)

8.2.9.2. VOLUME DU MARCHÉ (UNITÉS)

8.2.9.3. PRIX DE VENTE MOYEN (USD)

8.2.10 COLONOSCOPE

8.2.10.1. VALEUR MARCHANDE (EN MILLIONS DE DOLLARS AMÉRICAINS)

8.2.10.2. VOLUME DU MARCHÉ (UNITÉS)

8.2.10.3. PRIX DE VENTE MOYEN (USD)

8.2.11 LAPAROSCOPE

8.2.11.1. VALEUR MARCHANDE (EN MILLIONS DE DOLLARS AMÉRICAINS)

8.2.11.2. VOLUME DU MARCHÉ (UNITÉS)

8.2.11.3. PRIX DE VENTE MOYEN (USD)

8.2.12 ENDOSCOPE À CAPSULE

8.2.12.1. VALEUR MARCHANDE (EN MILLIONS DE DOLLARS AMÉRICAINS)

8.2.12.2. VOLUME DU MARCHÉ (UNITÉS)

8.2.12.3. PRIX DE VENTE MOYEN (USD)

8.3 SYSTÈMES DE VISUALISATION

8.3.1 PAR TECHNOLOGIE

8.3.1.1. SYSTÈMES D'IMAGERIE PAR FLUORESCENCE

8.3.1.1.1. SYSTÈME D'IMAGERIE PAR FLUORESCENCE EN LUMIÈRE BLANCHE

8.3.1.1.1.1 VALEUR MARCHANDE (USD MILLIONS)

8.3.1.1.1.2 VOLUME DE MARCHÉ (SU)

8.3.1.1.1.3 PRIX DE VENTE MOYEN (USD)

8.3.1.1.2. SYSTÈME D'IMAGERIE PAR FLUORESCENCE PAR LUMIÈRE NIR

8.3.1.1.2.1 VALEUR MARCHANDE (USD MILLIONS)

8.3.1.1.2.2 VOLUME DE MARCHÉ (SU)

8.3.1.1.2.3 PRIX DE VENTE MOYEN (USD)

8.3.1.1.3. SYSTÈMES D'IMAGERIE PAR FLUORESCENCE UV

8.3.1.1.3.1 VALEUR MARCHANDE (USD MILLIONS)

8.3.1.1.3.2 VOLUME DE MARCHÉ (SU)

8.3.1.1.3.3 PRIX DE VENTE MOYEN (USD)

8.3.1.2. SYSTÈMES D'IMAGERIE PAR ENDOSCOPIE LASER CONFOCALE

8.3.1.2.1. BASÉ SUR UNE SONDE

8.3.1.2.1.1 VALEUR MARCHANDE (USD MILLIONS)

8.3.1.2.1.2 VOLUME DE MARCHÉ (SU)

8.3.1.2.1.3 PRIX DE VENTE MOYEN (USD)

8.3.1.2.2. APPAREIL INTÉGRÉ

8.3.1.2.2.1 VALEUR MARCHANDE (USD MILLIONS)

8.3.1.2.2.2 VOLUME DE MARCHÉ (SU)

8.3.1.2.2.3 PRIX DE VENTE MOYEN (USD)

8.3.2 PAR TYPE

8.3.2.1. SYSTÈMES DE VISUALISATION HAUTE DÉFINITION (HD)

8.3.2.1.1. SYSTÈMES 3D

8.3.2.1.1.1 VALEUR MARCHANDE (USD MILLIONS)

8.3.2.1.1.2 VOLUME DE MARCHÉ (SU)

8.3.2.1.1.3 PRIX DE VENTE MOYEN (USD)

8.3.2.1.2. SYSTÈMES 2D

8.3.2.1.2.1 VALEUR MARCHANDE (USD MILLIONS)

8.3.2.1.2.2 VOLUME DE MARCHÉ (SU)

8.3.2.1.2.3 PRIX DE VENTE MOYEN (USD)

8.3.2.2. SYSTÈMES DE VISUALISATION DE DÉFINITION STANDARD

8.3.2.2.1. SYSTÈMES 3D

8.3.2.2.1.1 VALEUR MARCHANDE (USD MILLIONS)

8.3.2.2.1.2 VOLUME DE MARCHÉ (SU)

8.3.2.2.1.3 PRIX DE VENTE MOYEN (USD)

8.3.2.2.2. SYSTÈMES 2D

8.3.2.2.2.1 VALEUR MARCHANDE (USD MILLIONS)

8.3.2.2.2.2 VOLUME DE MARCHÉ (SU)

8.3.2.2.2.3 PRIX DE VENTE MOYEN (USD)

8.3.3 PAR COMPOSANT

8.3.3.1. SOURCE LUMINEUSE

8.3.3.2. PROCESSEURS

8.3.3.3. TÊTES DE CAMÉRA

8.3.3.4. MONITEURS HAUTE DÉFINITION

8.3.3.5. INSUFFLATEURS

8.3.3.6. AUTRES

9 MARCHÉS MONDIAUX DES APPAREILS D'ENDOSCOPIE VIDÉO, PAR APPLICATION

9.1 APERÇU

9.2 DIAGNOSTIC

9.3 TRAITEMENT

10 MARCHÉS MONDIAUX DES APPAREILS D'ENDOSCOPIE VIDÉO, PAR TYPE DE PROCÉDURE

10.1 APERÇU

10.2 COLONOSCOPIE

10.3 ENTÉROSCOPIE

10.4 SIGMOIDSCOPIE

10.5 DUODÉNOSCOPIE

10.6 GASTROSCOPIE

10.7 LAPAROSCOPIE

10.8 LARYNGOSCOPIE

10.9 AUTRES

11 MARCHÉS MONDIAUX DES APPAREILS D'ENDOSCOPIE VIDÉO, PAR FACILITÉ D'UTILISATION

11.1 APERÇU

11.2 RÉUTILISABLE

11.3 USAGE UNIQUE

12 MARCHÉS MONDIAUX DES APPAREILS D'ENDOSCOPIE VIDÉO, PAR UTILISATEUR FINAL

12.1 APERÇU

12.2 HÔPITAUX

12.3 CLINIQUES SPÉCIALISÉES

12.4 CENTRES CHIRURGICAUX AMBULATOIRES

12.5 LABORATOIRES

12.6 AUTRES

13 MARCHÉ AMÉRICAIN DES APPAREILS ET CONSOMMABLES DENTAIRES, PAR CANAL DE DISTRIBUTION

13.1 APERÇU

13.2 APPEL D'OFFRES DIRECT

13.3 VENTES AU DÉTAIL

13.4 AUTRES

14 MARCHÉS MONDIAUX DES APPAREILS D'ENDOSCOPIE VIDÉO, PAR RÉGION

14.1 MARCHÉ MONDIAL DES DISPOSITIFS DE VIDÉO-ENDOSCOPIE (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

14.2 AMÉRIQUE DU NORD

14.2.1 États-Unis

14.2.1.1. MARCHÉ DES APPAREILS DE VIDÉO-ENDOSCOPIE AUX ÉTATS-UNIS, PAR TYPE DE PRODUIT

14.2.1.2. MARCHÉ DES APPAREILS DE VIDÉO-ENDOSCOPIE AUX ÉTATS-UNIS, PAR APPLICATION

14.2.1.3. MARCHÉ DES DISPOSITIFS DE VIDÉO-ENDOSCOPIE AUX ÉTATS-UNIS, PAR TYPE DE PROCÉDURE

14.2.1.4. MARCHÉ DES APPAREILS DE VIDÉO-ENDOSCOPIE AUX ÉTATS-UNIS, PAR FACILITÉ D'UTILISATION

14.2.1.5. MARCHÉ DES APPAREILS DE VIDÉO-ENDOSCOPIE AUX ÉTATS-UNIS, PAR UTILISATEUR FINAL

14.2.1.6. MARCHÉ DES DISPOSITIFS DE VIDÉO-ENDOSCOPIE AUX ÉTATS-UNIS, PAR CANAUX DE DISTRIBUTION

14.2.2 CANADA

14.2.3 MEXIQUE

14.3 EUROPE

14.3.1 ALLEMAGNE

14.3.2 FRANCE

14.3.3 Royaume-Uni

14.3.4 FINLAND

14.3.5 DANEMARK

14.3.6 NORVÈGE

14.3.7 POLOGNE

14.3.8 ITALIE

14.3.9 ESPAGNE

14.3.10 RUSSIE

14.3.11 TURQUIE

14.3.12 BELGIQUE

14.3.13 PAYS-BAS

14.3.14 SUISSE

14.3.15 SUÈDE

14.3.16 RESTE DE L'EUROPE

14.4 ASIE-PACIFIQUE

14.4.1 JAPON

14.4.2 CHINE

14.4.3 CORÉE DU SUD

14.4.4 INDE

14.4.5 SINGAPOUR

14.4.6 THAÏLANDE

14.4.7 INDONÉSIE

14.4.8 MALAISIE

14.4.9 PHILIPPINES

14.4.10 AUSTRALIE

14.4.11 NOUVELLE-ZÉLANDE

14.4.12 VIETNAM

14.4.13 TAÏWAN

14.4.14 RESTE DE L'ASIE-PACIFIQUE

14,5 AMÉRIQUE DU SUD

14.5.1 BRÉSIL

14.5.2 ARGENTINE

14.5.3 RESTE DE L'AMÉRIQUE DU SUD

14.6 MOYEN-ORIENT ET AFRIQUE

14.6.1 AFRIQUE DU SUD

14.6.2 ARABIE SAOUDITE

14.6.3 Émirats arabes unis

14.6.4 ÉGYPTE

14.6.5 KOWEÏT

14.6.6 OMAN

14.6.7 ISRAËL

14.6.8 BAHREÏN

14.6.9 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

14.7 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

15 MARCHÉS MONDIAUX DES APPAREILS D'ENDOSCOPIE VIDÉO, ANALYSE SWOT ET DBMR

16 MARCHÉ MONDIAL DES APPAREILS D'ENDOSCOPIE VIDÉO, PAYSAGE DES ENTREPRISES

16.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

16.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

16.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

16.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

16.5 ANALYSE DES ACTIONS DE L'ENTREPRISE : MOYEN-ORIENT ET AFRIQUE

16.6 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU SUD

16.7 FUSIONS ET ACQUISITIONS

16.8 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

16.9 EXTENSION

16.1 MODIFICATIONS RÉGLEMENTAIRES

16.11 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

17 MARCHÉ MONDIAL DES APPAREILS D'ENDOSCOPIE VIDÉO, PROFIL DE L'ENTREPRISE

17.1 STERIS

17.1.1 PRÉSENTATION DE L'ENTREPRISE

17.1.2 ANALYSE DES REVENUS

17.1.3 PRÉSENCE GÉOGRAPHIQUE

17.1.4 PORTEFEUILLE DE PRODUITS

17.1.5 ÉVOLUTIONS RÉCENTES

17.2 KARL STORZ & CO. KG

17.2.1 PRÉSENTATION DE L'ENTREPRISE

17.2.2 ANALYSE DES REVENUS

17.2.3 PRÉSENCE GÉOGRAPHIQUE

17.2.4 PORTEFEUILLE DE PRODUITS

17.2.5 ÉVOLUTIONS RÉCENTES

17.3 MEDTRONIC

17.3.1 PRÉSENTATION DE L'ENTREPRISE

17.3.2 ANALYSE DES REVENUS

17.3.3 PRÉSENCE GÉOGRAPHIQUE

17.3.4 PORTEFEUILLE DE PRODUITS

17.3.5 ÉVOLUTIONS RÉCENTES

17.4 ETHICON (JOHNSONS & JOHNSONS)

17.4.1 PRÉSENTATION DE L'ENTREPRISE

17.4.2 ANALYSE DES REVENUS

17.4.3 PRÉSENCE GÉOGRAPHIQUE

17.4.4 PORTEFEUILLE DE PRODUITS

17.4.5 ÉVOLUTIONS RÉCENTES

17,5 FUJIFILM

17.5.1 PRÉSENTATION DE L'ENTREPRISE

17.5.2 ANALYSE DES REVENUS

17.5.3 PRÉSENCE GÉOGRAPHIQUE

17.5.4 PORTEFEUILLE DE PRODUITS

17.5.5 ÉVOLUTIONS RÉCENTES

17.6 STRYKER

17.6.1 PRÉSENTATION DE L'ENTREPRISE

17.6.2 ANALYSE DES REVENUS

17.6.3 PRÉSENCE GÉOGRAPHIQUE

17.6.4 PORTEFEUILLE DE PRODUITS

17.6.5 ÉVOLUTIONS RÉCENTES

17.7 SMITH + NEVEU

17.7.1 PRÉSENTATION DE L'ENTREPRISE

17.7.2 ANALYSE DES REVENUS

17.7.3 PRÉSENCE GÉOGRAPHIQUE

17.7.4 PORTEFEUILLE DE PRODUITS

17.7.5 ÉVOLUTIONS RÉCENTES

17.8 MEDIVATORS INC

17.8.1 PRÉSENTATION DE L'ENTREPRISE

17.8.2 ANALYSE DES REVENUS

17.8.3 PRÉSENCE GÉOGRAPHIQUE

17.8.4 PORTEFEUILLE DE PRODUITS

17.8.5 ÉVOLUTIONS RÉCENTES

17.9 AMBU BRASIL

17.9.1 PRÉSENTATION DE L'ENTREPRISE

17.9.2 ANALYSE DES REVENUS

17.9.3 PRÉSENCE GÉOGRAPHIQUE

17.9.4 PORTEFEUILLE DE PRODUITS

17.9.5 ÉVOLUTIONS RÉCENTES

17.1 PENTAX MEDICAL

17.10.1 PRÉSENTATION DE L'ENTREPRISE

17.10.2 ANALYSE DES REVENUS

17.10.3 PRÉSENCE GÉOGRAPHIQUE

17.10.4 PORTEFEUILLE DE PRODUITS

17.10.5 ÉVOLUTIONS RÉCENTES

17.11 OLYMPUS CORPORATION

17.11.1 PRÉSENTATION DE L'ENTREPRISE

17.11.2 ANALYSE DES REVENUS

17.11.3 PRÉSENCE GÉOGRAPHIQUE

17.11.4 PORTEFEUILLE DE PRODUITS

17.11.5 ÉVOLUTIONS RÉCENTES

17.12 B BRAUN

17.12.1 PRÉSENTATION DE L'ENTREPRISE

17.12.2 ANALYSE DES REVENUS

17.12.3 PRÉSENCE GÉOGRAPHIQUE

17.12.4 PORTEFEUILLE DE PRODUITS

17.12.5 ÉVOLUTIONS RÉCENTES

17.13 ECLERIS

17.13.1 PRÉSENTATION DE L'ENTREPRISE

17.13.2 ANALYSE DES REVENUS

17.13.3 PRÉSENCE GÉOGRAPHIQUE

17.13.4 PORTEFEUILLE DE PRODUITS

17.13.5 ÉVOLUTIONS RÉCENTES

17.14 SCHOTT AG

17.14.1 PRÉSENTATION DE L'ENTREPRISE

17.14.2 ANALYSE DES REVENUS

17.14.3 PRÉSENCE GÉOGRAPHIQUE

17.14.4 PORTEFEUILLE DE PRODUITS

17.14.5 ÉVOLUTIONS RÉCENTES

17h15 ADRONIC ENDOSCOPES LTD

17.15.1 PRÉSENTATION DE L'ENTREPRISE

17.15.2 ANALYSE DES REVENUS

17.15.3 PRÉSENCE GÉOGRAPHIQUE

17.15.4 PORTEFEUILLE DE PRODUITS

17.15.5 ÉVOLUTIONS RÉCENTES

17.16 RICHARD WOLF GMBH

17.16.1 PRÉSENTATION DE L'ENTREPRISE

17.16.2 ANALYSE DES REVENUS

17.16.3 PRÉSENCE GÉOGRAPHIQUE

17.16.4 PORTEFEUILLE DE PRODUITS

17.16.5 ÉVOLUTIONS RÉCENTES

17.17 SCHOLLY FIBROTIC GMBH

17.17.1 PRÉSENTATION DE L'ENTREPRISE

17.17.2 ANALYSE DES REVENUS

17.17.3 PRÉSENCE GÉOGRAPHIQUE

17.17.4 PORTEFEUILLE DE PRODUITS

17.17.5 ÉVOLUTIONS RÉCENTES

17.18 MAUNA KEA TECHNOLOGIES

17.18.1 PRÉSENTATION DE L'ENTREPRISE

17.18.2 ANALYSE DES REVENUS

17.18.3 PRÉSENCE GÉOGRAPHIQUE

17.18.4 PORTEFEUILLE DE PRODUITS

17.18.5 ÉVOLUTIONS RÉCENTES

17.19 LENOX

17.19.1 PRÉSENTATION DE L'ENTREPRISE

17.19.2 ANALYSE DES REVENUS

17.19.3 PRÉSENCE GÉOGRAPHIQUE

17.19.4 PORTEFEUILLE DE PRODUITS

17.19.5 ÉVOLUTIONS RÉCENTES

17.2 SOLUTIONS ENDOGASTRIQUES

17.20.1 PRÉSENTATION DE L'ENTREPRISE

17.20.2 ANALYSE DES REVENUS

17.20.3 PRÉSENCE GÉOGRAPHIQUE

17.20.4 PORTEFEUILLE DE PRODUITS

17.20.5 ÉVOLUTIONS RÉCENTES

17.21 OPTIM LLC

17.21.1 PRÉSENTATION DE L'ENTREPRISE

17.21.2 ANALYSE DES REVENUS

17.21.3 PRÉSENCE GÉOGRAPHIQUE

17.21.4 PORTEFEUILLE DE PRODUITS

17.21.5 ÉVOLUTIONS RÉCENTES

17.22 HOLOGIQUE

17.22.1 PRÉSENTATION DE L'ENTREPRISE

17.22.2 ANALYSE DES REVENUS

17.22.3 PRÉSENCE GÉOGRAPHIQUE

17.22.4 PORTEFEUILLE DE PRODUITS

17.22.5 ÉVOLUTIONS RÉCENTES

17.23 CUISINIER MÉDICAL

17.23.1 PRÉSENTATION DE L'ENTREPRISE

17.23.2 ANALYSE DES REVENUS

17.23.3 PRÉSENCE GÉOGRAPHIQUE

17.23.4 PORTEFEUILLE DE PRODUITS

17.23.5 ÉVOLUTIONS RÉCENTES

17.24 SANOSCOPE

17.24.1 PRÉSENTATION DE L'ENTREPRISE

17.24.2 ANALYSE DES REVENUS

17.24.3 PRÉSENCE GÉOGRAPHIQUE

17.24.4 PORTEFEUILLE DE PRODUITS

17.24.5 ÉVOLUTIONS RÉCENTES

*REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

18 RAPPORTS CONNEXES

19 CONCLUSION

20 QUESTIONNAIRE

21 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.