Global Viral Hepatitis And Retrovirus Diagnostic Tests Market

Taille du marché en milliards USD

TCAC :

%

USD

4.78 Billion

USD

9.18 Billion

2025

2033

USD

4.78 Billion

USD

9.18 Billion

2025

2033

| 2026 –2033 | |

| USD 4.78 Billion | |

| USD 9.18 Billion | |

| % | |

|

Segmentation du marché mondial des tests de diagnostic des hépatites virales et des rétrovirus, par type (tests de diagnostic des rétrovirus et tests de diagnostic des hépatites virales), type de produit (hépatites chroniques et hépatites aiguës), utilisateurs finaux (cliniques, hôpitaux et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des tests de diagnostic de l'hépatite virale et des rétrovirus

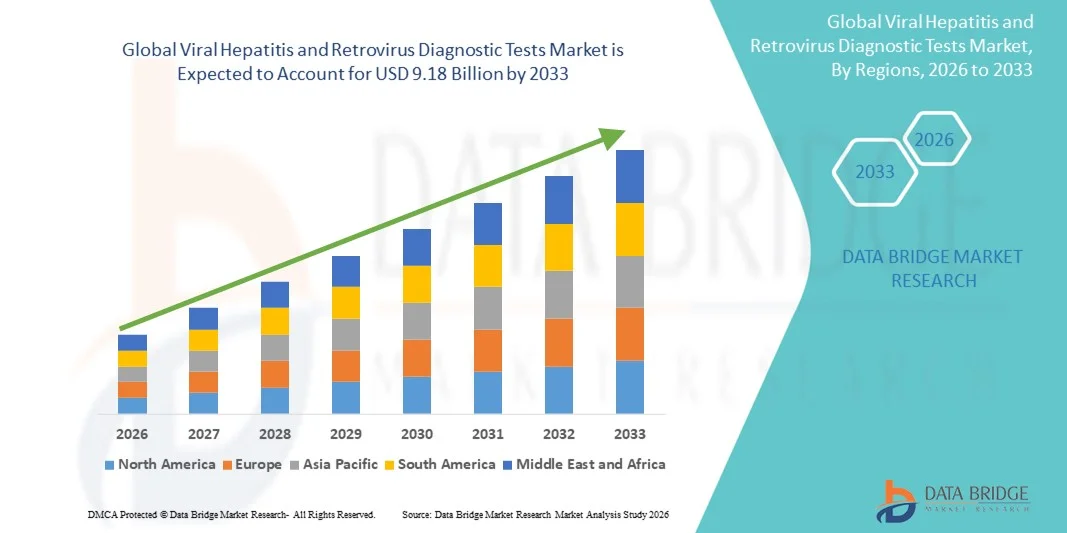

- Le marché mondial des tests de diagnostic des hépatites virales et des rétrovirus était évalué à 4,78 milliards de dollars américains en 2025 et devrait atteindre 9,18 milliards de dollars américains d'ici 2033 , avec un TCAC de 8,50 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des infections virales, les progrès du diagnostic moléculaire et les avancées technologiques en matière d'analyses de laboratoire, ce qui permet une meilleure précision et une détection plus rapide, tant en milieu clinique qu'au point de soins.

- De plus, la demande croissante de diagnostics précoces, de prise en charge efficace des maladies et de programmes de dépistage à grande échelle accélère l'adoption des solutions de tests de diagnostic des hépatites virales et des rétrovirus, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des tests de diagnostic de l'hépatite virale et des rétrovirus

- Les tests de diagnostic des hépatites virales et des rétrovirus, notamment les tests ELISA, PCR, les tests de diagnostic rapide et les analyses moléculaires, sont des composantes de plus en plus essentielles des soins de santé modernes en raison de leur capacité à permettre une détection précoce, un diagnostic précis et une prise en charge efficace de la maladie, tant en milieu clinique qu'au point de soins.

- La demande croissante de tests de diagnostic des hépatites virales et des rétrovirus est principalement alimentée par la prévalence accrue des hépatites B et C, ainsi que des infections par le VIH, par une meilleure sensibilisation au diagnostic précoce et par l'adoption croissante des technologies de dépistage moléculaire et rapide de pointe.

- L'Amérique du Nord a dominé le marché des tests de diagnostic des hépatites virales et des rétrovirus, représentant 39,5 % des revenus en 2025. Cette domination s'explique par des infrastructures de santé performantes, une forte adoption des technologies de diagnostic, des programmes de dépistage gouvernementaux ambitieux et la présence d'entreprises leaders dans le domaine du diagnostic. Les États-Unis ont connu une croissance substantielle grâce à l'intensification des initiatives de dépistage et des campagnes de diagnostic précoce.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des tests de diagnostic des hépatites virales et des rétrovirus au cours de la période de prévision, en raison de l'augmentation des dépenses de santé, de la croissance démographique, de la prévalence croissante des infections virales et de l'amélioration de l'accès aux technologies de diagnostic avancées dans des pays comme la Chine, l'Inde et le Japon.

- Le segment de l'hépatite chronique représentait la plus grande part de revenus du marché, soit 58,3 % en 2025, en raison de la prévalence croissante des infections chroniques par l'hépatite B et C à l'échelle mondiale.

Portée du rapport et segmentation du marché des tests de diagnostic des hépatites virales et des rétrovirus

|

Attributs |

Tests de diagnostic de l'hépatite virale et des rétrovirus : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• Roche Diagnostics (Suisse) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des tests de diagnostic des hépatites virales et des rétrovirus

Besoin croissant dû à la prévalence croissante des infections virales et au diagnostic précoce

- La prévalence croissante des infections virales, notamment l'hépatite B, l'hépatite C et les infections rétrovirales, associée à la demande accrue de diagnostics précoces et précis, est un facteur important de l'adoption accrue des tests de diagnostic avancés.

- Par exemple, en avril 2025, Abbott Laboratories a annoncé le lancement d'un panel de diagnostic de nouvelle génération pour l'hépatite virale, capable de détecter simultanément plusieurs souches virales avec une sensibilité accrue et un délai d'exécution plus court. Ces stratégies mises en œuvre par les principales entreprises devraient stimuler la croissance du secteur des tests de diagnostic de l'hépatite virale et des rétrovirus au cours de la période de prévision.

- Alors que les professionnels de santé privilégient de plus en plus le dépistage précoce et l'intervention rapide, les tests diagnostiques modernes offrent des résultats rapides, des mesures quantitatives de la charge virale et une spécificité accrue, constituant ainsi une alternative intéressante aux méthodes traditionnelles.

- De plus, la sensibilisation accrue aux infections transmises par le sang, les programmes de dépistage et les initiatives de soins de santé préventifs font des tests diagnostiques une composante essentielle de la pratique clinique, garantissant une intervention précoce et de meilleurs résultats pour les patients.

- La facilité d'utilisation des tests multiplex, des diagnostics au point de soins et l'intégration aux systèmes d'information hospitaliers sont des facteurs clés qui favorisent l'adoption des tests de diagnostic des hépatites virales et des rétrovirus en milieu clinique et en laboratoire. La tendance croissante au dépistage systématique des populations à risque et aux examens de routine contribue également à la croissance du marché.

Dynamique du marché des tests de diagnostic des hépatites virales et des rétrovirus

Conducteur

Progrès dans les tests multiplex et les diagnostics au point de service

- L'une des principales tendances, qui s'accélère, du marché mondial des tests de diagnostic des hépatites virales et des rétrovirus est le développement et l'adoption de plateformes de tests multiplex et de solutions de diagnostic au point de soins. Ces innovations permettent la détection simultanée de plusieurs souches virales ou biomarqueurs en un seul test, ce qui améliore l'efficacité et réduit les délais d'obtention des résultats.

- Par exemple, en mars 2024, les laboratoires Bio-Rad ont lancé un nouveau test multiplex capable de détecter les anticorps contre l'hépatite B, C et le VIH dans un seul échantillon, offrant des résultats rapides et précis pour les populations à haut risque.

- Les dispositifs de diagnostic modernes utilisés au point de soins sont conçus pour être employés dans les cliniques, les petits laboratoires et les établissements de soins de santé isolés, fournissant des résultats rapides sans nécessiter de laboratoires centralisés. Cette tendance améliore l'accès à un diagnostic rapide dans les régions rurales et mal desservies.

- L'intégration du traitement automatisé des échantillons et de la production de rapports numériques dans les nouveaux systèmes de diagnostic améliore l'efficacité des flux de travail, minimise les erreurs humaines et accélère la prise de décision clinique.

- Les prestataires de soins de santé adoptent de plus en plus des options de test non invasives et minimalement invasives, telles que les tests salivaires ou par piqûre au doigt, qui améliorent l'observance des patients et élargissent les programmes de dépistage.

- La demande croissante de dépistage précoce, notamment chez les groupes à haut risque tels que les patients immunodéprimés, les femmes enceintes et les professionnels de santé, favorise l'adoption de solutions de diagnostic avancées. L'amélioration continue de la sensibilité, de la spécificité et du débit des plateformes de diagnostic ouvre la voie à une large diffusion clinique, en particulier dans les hôpitaux et les cliniques spécialisées.

- La collaboration croissante entre les entreprises de diagnostic et les autorités de santé publique pour le dépistage de masse et les études épidémiologiques façonne également le marché, car les programmes de dépistage à grande échelle sont essentiels pour contrôler les infections virales.

Retenue/Défi

Préoccupations liées aux coûts élevés et à l'accessibilité limitée dans les régions en développement

- Le coût relativement élevé des tests de diagnostic avancés des hépatites virales et des rétrovirus constitue un obstacle majeur à une plus large diffusion sur le marché, notamment dans les régions où les prix sont sensibles. De nombreux tests moléculaires et sérologiques avancés nécessitent des instruments sophistiqués et du personnel qualifié, ce qui augmente le coût global des tests.

- Par exemple, les tests de charge virale PCR, coûteux, restent inaccessibles aux petites cliniques et aux centres de soins de santé isolés, ce qui limite leur adoption malgré leurs avantages cliniques.

- Pour relever ces défis et étendre leur part de marché, il est crucial de développer des solutions de diagnostic économiques, portables et faciles à utiliser. Des entreprises comme Roche Diagnostics et Siemens Healthineers privilégient le développement de plateformes de test modulaires et abordables afin de cibler les petits établissements de santé et les marchés émergents.

- De plus, le manque de sensibilisation et les infrastructures de laboratoire limitées dans certaines régions peuvent entraver la réalisation rapide des tests et l'établissement d'un diagnostic précis, réduisant ainsi les taux d'adoption globaux.

- Bien que les prix de certains tests rapides et immuno-enzymatiques aient progressivement diminué, le surcoût perçu pour les diagnostics moléculaires de haute précision peut encore freiner leur utilisation généralisée, en particulier dans les contextes à faibles ressources.

- Le dépassement de ces défis grâce à des initiatives gouvernementales, des subventions, des partenariats public-privé et une disponibilité accrue de kits de diagnostic abordables sera essentiel à la croissance durable du marché.

Étendue du marché des tests de diagnostic de l'hépatite virale et des rétrovirus

Le marché est segmenté en fonction du type, du type de produit, des utilisateurs finaux et du canal de distribution.

- Par type

Le marché des tests de diagnostic des hépatites virales et des rétrovirus est segmenté, selon le type, en tests de diagnostic des rétrovirus et tests de diagnostic des hépatites virales. En 2025, le segment des tests de diagnostic des hépatites virales représentait la plus grande part de marché (55,4 %), portée par la prévalence croissante des infections hépatiques à l'échelle mondiale et la nécessité d'un diagnostic précoce. Les hôpitaux et les centres de diagnostic privilégient les tests de dépistage des hépatites virales pour le dépistage systématique, le suivi des patients et les stratégies d'intervention précoce. Les programmes de vaccination et de dépistage mis en place par les gouvernements renforcent encore la demande pour ces tests. L'adoption de tests ultrasensibles pour les hépatites B, C et E explique leur forte part de marché. La sensibilisation accrue des patients et des professionnels de santé aux complications hépatiques contribue également à l'augmentation de la fréquence des tests. Par ailleurs, les tests de dépistage des hépatites virales sont largement utilisés dans le cadre des soins prénatals, du dépistage des donneurs de sang et des programmes de santé au travail, ce qui renforce leur position dominante. Les progrès technologiques en matière de tests automatisés et à haut débit améliorent l'efficacité des flux de travail, faisant du diagnostic des hépatites virales un choix privilégié dans les laboratoires. Par ailleurs, l'accent mis sur le dépistage précoce et la médecine préventive dans les marchés émergents favorise la croissance de ce segment. Sa position dominante est également renforcée par les partenariats entre les entreprises de diagnostic et les autorités de santé publique, qui garantissent un accès aux tests à grande échelle.

Le segment des tests de diagnostic des rétrovirus devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 14,1 %, entre 2026 et 2033, grâce à une sensibilisation accrue aux infections rétrovirales telles que le VIH et le HTLV. L'adoption croissante des tests rapides au point de soins dans les cliniques et les unités mobiles de dépistage accélère cette croissance. L'augmentation des financements publics et les initiatives mondiales en faveur des programmes de dépistage des rétrovirus stimulent également ce segment. La hausse de l'incidence des infections rétrovirales dans les économies émergentes accroît la demande de tests. Les kits d'analyse innovants, qui réduisent les délais d'obtention des résultats et améliorent la sensibilité, créent de nouvelles opportunités de croissance. L'intégration croissante d'appareils portables et la simplification des méthodes de prélèvement d'échantillons améliorent l'observance des patients. L'expansion des programmes de traitement du VIH et le suivi de la prophylaxie pré-exposition contribuent également à la croissance du segment. La télémédecine et les modèles de dépistage décentralisés favorisent un accès plus large aux tests, notamment dans les régions isolées. Alors que l'accent mis par la santé publique sur le dépistage précoce et la prévention des infections rétrovirales s'intensifie, ce segment est bien positionné pour maintenir une croissance soutenue tout au long de la période de prévision.

- Par type de produit

Selon le type de produit, le marché est segmenté en hépatite chronique et hépatite aiguë. Le segment de l'hépatite chronique représentait la plus grande part de marché (58,3 %) en 2025, sous l'effet de la prévalence croissante des hépatites B et C chroniques à l'échelle mondiale. Les tests de dépistage de l'hépatite chronique sont essentiels à la prise en charge des patients, au suivi de la charge virale et à l'évaluation de l'efficacité des traitements. Les hôpitaux et les cliniques spécialisées privilégient ces tests pour leur haute précision et leur sensibilité. Les programmes gouvernementaux de dépistage des infections chroniques et de surveillance des maladies hépatiques contribuent à cette forte demande. La sensibilisation accrue aux complications à long terme, telles que la cirrhose et le carcinome hépatocellulaire, favorise leur adoption. Les laboratoires utilisent des plateformes automatisées pour un dépistage systématique des cas chroniques, optimisant ainsi les flux de travail. Le vieillissement de la population dans de nombreuses régions accroît également le nombre de patients nécessitant un suivi pour l'hépatite chronique. Par ailleurs, le développement de tests multiplex capables de détecter plusieurs souches virales chroniques renforce la position dominante de ce segment. Les initiatives de santé publique et privée visant à assurer une intervention précoce dans les cas d'hépatite chronique contribuent également à maintenir une part de marché importante.

Le segment des hépatites aiguës devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 13,7 %, entre 2026 et 2033, sous l'effet de la recrudescence des hépatites A et E dans les pays en développement. Les tests de diagnostic rapide des hépatites aiguës permettent des décisions cliniques opportunes et contribuent à endiguer la propagation de la maladie. Les dispositifs de diagnostic au chevet du patient, utilisés dans les cliniques et les services d'urgence, améliorent le dépistage précoce et réduisent la charge hospitalière. L'augmentation des voyages et des migrations accroît le risque d'infections aiguës, d'où un besoin accru de dépistage. Les autorités sanitaires encouragent les programmes de vaccination et la surveillance des épidémies, ce qui soutient la croissance du segment. Les innovations en matière de prélèvement d'échantillons et d'obtention rapide des résultats accélèrent encore l'adoption de ces tests. La multiplication des campagnes de sensibilisation à la santé publique et le dépistage systématique des populations à haut risque, comme les personnes manipulant des aliments et les voyageurs, sont également des facteurs de croissance pour ce segment.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en cliniques, hôpitaux et autres. Le segment hospitalier a représenté la plus grande part de revenus (62,8 %) en 2025, grâce à la concentration d'infrastructures de diagnostic avancées et à un volume élevé de patients. Les hôpitaux utilisent des panels de tests complets pour les soins aux patients hospitalisés et ambulatoires, incluant les dépistages de routine, le suivi des maladies et les bilans préopératoires. L'intégration d'équipements de laboratoire automatisés dans les hôpitaux améliore le débit et l'efficacité. La réglementation gouvernementale impose souvent le dépistage de l'hépatite et des rétrovirus en milieu hospitalier, ce qui renforce la position dominante de ce segment. Les hôpitaux bénéficient également d'un approvisionnement centralisé, garantissant la disponibilité en grande quantité et un approvisionnement constant en kits de diagnostic. La prévalence croissante des infections virales chez les patients hospitalisés soutient la demande. Les collaborations entre les hôpitaux et les fabricants de dispositifs de diagnostic facilitent l'accès aux technologies de pointe. Les services spécialisés en maladies infectieuses contribuent également à la cohérence des exigences en matière de dépistage. Enfin, les hôpitaux jouent un rôle clé dans les études épidémiologiques et les rapports de santé publique, favorisant ainsi le dépistage à grande échelle.

Le segment des cliniques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,5 %, entre 2026 et 2033, grâce à l'augmentation des consultations externes et à la tendance au diagnostic précoce. Les cliniques offrent un accès facile et des temps d'attente réduits. La sensibilisation croissante encourage les patients à consulter rapidement. Le développement des cliniques de diagnostic spécialisées soutient cette croissance. L'adoption d'appareils de diagnostic portables dans les cliniques stimule également la demande. L'amélioration de l'accès aux soins dans les zones périurbaines et rurales dynamise davantage ce segment. Les unités mobiles de dépistage et les collaborations en télémédecine étendent la portée des services. La praticité des cliniques et leur approche centrée sur le patient en font des lieux privilégiés pour les dépistages réguliers et le suivi médical. L'augmentation des investissements dans les établissements de soins primaires soutient également cette croissance.

- Par canal de distribution

Selon le canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Le segment des pharmacies hospitalières a représenté la plus grande part de marché (59,1 %) en 2025, les hôpitaux achetant des kits de diagnostic en grande quantité pour les soins aux patients hospitalisés et les soins intensifs. La centralisation des achats, le respect des normes réglementaires et les volumes de consommation élevés confortent la position dominante de ce segment. Les hôpitaux privilégient l'approvisionnement direct auprès des fabricants ou des distributeurs agréés afin de garantir la fiabilité et la qualité des produits. L'utilisation intensive des kits de diagnostic pour les analyses de routine et spécialisées contribue également à cette position dominante. Des partenariats stratégiques entre les hôpitaux et les fournisseurs assurent un approvisionnement continu.

Le segment des pharmacies en ligne devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 13,2 %, entre 2026 et 2033, grâce à l'essor de la santé numérique et à la forte pénétration du commerce électronique. Les plateformes en ligne offrent commodité, accès rapide aux kits de diagnostic et services de livraison à domicile. La hausse de l'utilisation des smartphones et de la pénétration d'Internet soutient cette tendance. La préférence croissante pour les achats à distance, les modèles d'abonnement et les prix compétitifs accélère encore la croissance. Les campagnes de marketing numérique et l'intégration de la télémédecine renforcent la confiance des consommateurs. Les ventes en ligne permettent aux patients vivant dans des zones reculées ou mal desservies d'accéder aux soins. La croissance des tests à domicile et des kits d'auto-prélèvement contribue également à l'expansion rapide de ce segment.

Analyse régionale du marché des tests de diagnostic de l'hépatite virale et des rétrovirus

- L'Amérique du Nord a dominé le marché des tests de diagnostic des hépatites virales et des rétrovirus avec la plus grande part de revenus, soit 39,5 %, en 2025.

- Soutenue par une infrastructure de soins de santé avancée, une forte adoption des technologies de diagnostic, de solides programmes de dépistage mis en place par le gouvernement et la présence d'entreprises de diagnostic de premier plan, la croissance aux États-Unis est substantielle grâce à l'augmentation des initiatives de dépistage et des campagnes de diagnostic précoce.

- Cette adoption généralisée est également favorisée par des revenus disponibles élevés, des laboratoires technologiquement avancés et une sensibilisation croissante à l'importance du dépistage précoce des infections virales, faisant de l'Amérique du Nord une région clé génératrice de revenus pour ce marché.

Aperçu du marché américain des tests de diagnostic des hépatites virales et des rétrovirus :

En 2025, le marché américain des tests de diagnostic des hépatites virales et des rétrovirus a généré la plus grande part de revenus en Amérique du Nord. Cette croissance est alimentée par la multiplication des initiatives gouvernementales de dépistage, la prévalence croissante des infections virales telles que l’hépatite B, l’hépatite C et le VIH, ainsi que par l’adoption croissante de technologies de diagnostic avancées, notamment les tests rapides et les tests au point de soins. Par ailleurs, l’importance accrue accordée au diagnostic précoce et à la médecine préventive contribue significativement à l’expansion de ce marché.

Aperçu du marché européen des tests de diagnostic des hépatites virales et des rétrovirus :

Le marché européen des tests de diagnostic des hépatites virales et des rétrovirus devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une sensibilisation accrue aux infections virales, les programmes de vaccination et de dépistage soutenus par les gouvernements et les progrès réalisés dans l’adoption des technologies de diagnostic au sein des laboratoires cliniques et des hôpitaux. La région connaît une croissance significative tant dans le secteur privé que public des soins de santé.

Aperçu du marché britannique des tests de diagnostic des hépatites virales et des rétrovirus :

Le marché britannique des tests de diagnostic des hépatites virales et des rétrovirus devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, grâce aux programmes nationaux de santé publique ciblant le dépistage des hépatites et des rétrovirus, à l’augmentation des financements alloués aux soins de santé et aux progrès technologiques en matière de procédures diagnostiques. La prévalence croissante des infections virales chroniques encourage également l’adoption de tests diagnostiques avancés.

Aperçu du marché allemand des tests de diagnostic de l'hépatite virale et des rétrovirus :

Le marché allemand des tests de diagnostic de l'hépatite virale et des rétrovirus devrait connaître une croissance annuelle composée considérable au cours de la période de prévision, grâce à l'accent mis par le gouvernement sur les soins de santé préventifs, à la sensibilisation accrue au dépistage précoce des infections virales et à l'intégration de technologies de diagnostic automatisées et rapides dans les hôpitaux et les cliniques.

Aperçu du marché des tests de diagnostic des hépatites virales et des rétrovirus en Asie-Pacifique :

Le marché des tests de diagnostic des hépatites virales et des rétrovirus en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide au cours de la période de prévision, portée par l’augmentation des dépenses de santé, la croissance démographique, la prévalence croissante des infections virales et l’amélioration de l’accès aux technologies de diagnostic avancées dans des pays comme la Chine, l’Inde et le Japon. La région bénéficie également du développement des infrastructures de santé et des initiatives de dépistage menées par les gouvernements.

Aperçu du marché japonais des tests de diagnostic des hépatites virales et des rétrovirus :

Le marché japonais des tests de diagnostic des hépatites virales et des rétrovirus connaît une croissance soutenue, portée par une meilleure sensibilisation aux infections virales, une demande accrue de diagnostics précoces et l’adoption de technologies de diagnostic de haute précision dans les hôpitaux et les cliniques. Le vieillissement de la population et les initiatives de santé préventive contribuent également à l’expansion de ce marché.

Aperçu du marché chinois des tests de diagnostic des hépatites virales et des rétrovirus :

En 2025, le marché chinois des tests de diagnostic des hépatites virales et des rétrovirus représentait une part importante des revenus en Asie-Pacifique. Cette croissance s’explique par l’importance de la population, la prévalence croissante des infections virales, les programmes de dépistage mis en place par les gouvernements et l’adoption croissante des technologies de diagnostic au point de soins et en laboratoire. Le marché est également soutenu par l’intérêt grandissant porté au dépistage précoce et à la prise en charge des infections virales chroniques.

Part de marché des tests de diagnostic de l'hépatite virale et des rétrovirus

Le secteur des tests de diagnostic des hépatites virales et des rétrovirus est principalement dominé par des entreprises bien établies, notamment :

• Roche Diagnostics (Suisse)

• Abbott (États-Unis)

• Sanofi SA (France)

• Cepheid Inc. (États-Unis)

• Siemens Healthineers (Allemagne)

• Becton, Dickinson and Company (États-Unis)

• Thermo Fisher Scientific (États-Unis)

• Ortho Clinical Diagnostics (États-Unis)

• Qiagen NV (Pays-Bas)

• Bio-Rad Laboratories (États-Unis)

• Hologic, Inc. (États-Unis)

• Alere Inc. (États -Unis) •

Nephron Pharmaceuticals (États-Unis)

• PerkinElmer, Inc. (États-Unis)

• BD Life Sciences (États-Unis)

• Trinity Biotech plc (Irlande)

• Microlife Corporation (Suisse)

• Johnson & Johnson (États-Unis)

• Fujirebio Inc. (Japon)

Dernières évolutions du marché mondial des tests de diagnostic des hépatites virales et des rétrovirus

- En juillet 2024, l'Organisation mondiale de la Santé (OMS) a préqualifié le tout premier autotest de dépistage du virus de l'hépatite C (VHC), l'OraQuick HCV d'OraSure Technologies, marquant une avancée significative vers un accès plus large au diagnostic du VHC. Cet autotest permet aux particuliers de rechercher eux-mêmes les anticorps anti-VHC, soutenant ainsi les efforts de dépistage décentralisés et contribuant à accélérer les objectifs mondiaux d'élimination.

- En juin 2024, la FDA (Food and Drug Administration) américaine a accordé à Cepheid l'autorisation de mise sur le marché de son test Xpert HCV sur le système GeneXpert Xpress. Il s'agit du premier test d'ARN du VHC pouvant être réalisé dans des environnements de soins de proximité exemptés de la réglementation CLIA, à partir d'un échantillon de sang prélevé par piqûre au doigt, et offrant des résultats en une heure environ.

- En novembre 2023, Roche Diagnostics a enrichi son offre de tests de diagnostic des hépatites virales en lançant le test immunologique quantitatif Elecsys HBeAg, qui mesure à la fois la présence et la quantité de l'antigène e du virus de l'hépatite B (HBeAg). Ce test permet aux cliniciens de diagnostiquer et de suivre plus précisément l'infection par le VHB et l'activité de la maladie.

- En novembre 2023, Roche a également annoncé le lancement de deux tests sérologiques automatisés pour le virus de l'hépatite E (VHE) : Elecsys Anti-HEV IgM et IgG. Ces tests permettent une détection rapide des infections aiguës et anciennes par le VHE et ont été mis en œuvre conformément à l'inclusion du dépistage du VHE dans la Liste des diagnostics essentiels de l'OMS pour 2023.

- En juillet 2023, Roche Diagnostics India a lancé le test immunologique Elecsys HCV Duo, un test double antigène-anticorps qui détecte à la fois l'antigène de la nucléocapside du VHC (marqueur d'infection active) et les anticorps anti-VHC en une seule analyse, permettant un diagnostic plus précoce du VHC par rapport aux tests ne détectant que les anticorps.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.