Global Virtual Pipeline Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

1.57 Billion

USD

2.48 Billion

2024

2032

USD

1.57 Billion

USD

2.48 Billion

2024

2032

| 2025 –2032 | |

| USD 1.57 Billion | |

| USD 2.48 Billion | |

| % | |

|

Segmentation du marché mondial des systèmes de pipelines virtuels, par type (ordinaire et spécial), produit (gaz de pétrole liquéfié (GPL), gaz naturel liquéfié (GNL), gaz naturel comprimé (GNC), propane, diesel et huiles), taille des conteneurs (types I, II, III et IV), mode de transport (conteneurs-citernes ISO intermodaux, wagons-citernes, transport par pipeline, réseau de gazoducs, camions-citernes et camions-citernes locaux), application (industrielle, transport, commerciale et résidentielle) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des systèmes de pipelines virtuels

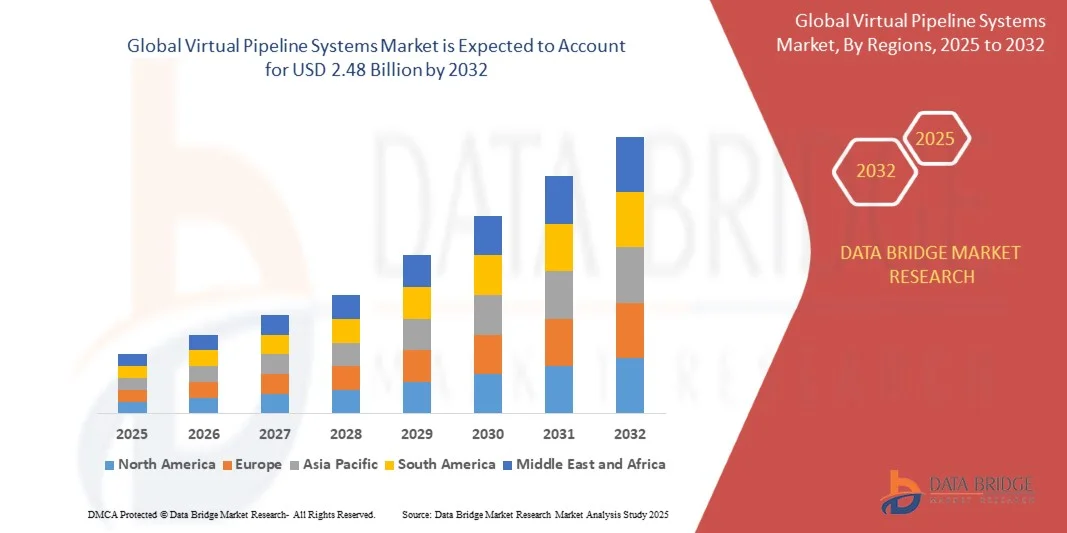

- La taille du marché mondial des systèmes de pipelines virtuels était évaluée à 1,57 milliard USD en 2024 et devrait atteindre 2,48 milliards USD d'ici 2032 , à un TCAC de 5,92 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de solutions de transport de carburant flexibles, efficaces et rentables, en particulier dans les régions dépourvues d'infrastructures de pipeline traditionnelles.

- Par ailleurs, l'adoption croissante de carburants gazeux tels que le GNL, le GNC et le GPL dans les secteurs industriel, commercial et des transports accroît le besoin de systèmes de pipelines virtuels. Ces systèmes offrent des alternatives plus sûres, évolutives et respectueuses de l'environnement aux modes de distribution de carburant conventionnels, accélérant ainsi considérablement la croissance du marché.

Analyse du marché des systèmes de pipelines virtuels

- Les systèmes de pipelines virtuels sont des solutions d'infrastructure permettant le transport de carburants gazeux via des conteneurs tels que des citernes ISO, des camions-citernes ou des réseaux de distribution locaux, évitant ainsi le recours à des pipelines permanents. Ces systèmes garantissent une livraison fiable, flexible et sécurisée de carburant aux utilisateurs industriels, commerciaux et résidentiels.

- La demande croissante de systèmes de pipelines virtuels est principalement alimentée par l'expansion industrielle, la volonté d'une énergie plus propre et la réduction des émissions de carbone, les progrès technologiques en matière de stockage et de transport, et les exigences croissantes en matière d'accessibilité au carburant dans les endroits éloignés ou hors réseau.

- L'Amérique du Nord a dominé le marché des systèmes de pipelines virtuels avec une part de 40,6 % en 2024, en raison de la demande croissante de solutions de distribution d'énergie efficaces, sûres et flexibles

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des systèmes de pipelines virtuels au cours de la période de prévision en raison de l'industrialisation rapide, de la consommation énergétique croissante et de l'expansion des infrastructures urbaines dans des pays comme la Chine, l'Inde et le Japon.

- Le segment du gaz naturel comprimé (GNC) a dominé le marché avec une part de marché de 59,4 % en 2024, grâce à son adoption croissante dans le secteur des transports et à la multiplication des initiatives gouvernementales visant à réduire les émissions de carbone. Les systèmes de pipelines virtuels au GNC offrent des alternatives économiques et respectueuses de l'environnement aux gestionnaires de flottes, et les progrès en matière de conteneurisation et d'infrastructures de ravitaillement accélèrent la pénétration du marché. La croissance de ce segment est également soutenue par une sensibilisation croissante aux carburants alternatifs durables et par les avancées technologiques améliorant la sécurité et l'efficacité.

Portée du rapport et segmentation du marché des systèmes de pipelines virtuels

|

Attributs |

Informations clés sur le marché des systèmes de pipelines virtuels |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des systèmes de pipelines virtuels

« Utilisation croissante du GNL, du GNC et du GPL »

- Le marché des systèmes de pipelines virtuels connaît une croissance notable de l'utilisation du gaz naturel liquéfié (GNL), du gaz naturel comprimé (GNC) et du gaz de pétrole liquéfié (GPL), les industries et les collectivités étant à la recherche de solutions énergétiques plus propres, plus efficaces et plus flexibles. Ces carburants sont de plus en plus transportés via des infrastructures modulaires de pipelines virtuels pour atteindre les zones non desservies par les réseaux de pipelines conventionnels.

- Par exemple, Verde LNG a développé des solutions avancées de pipeline virtuel de GNL pour transporter du carburant dans des réservoirs ISO cryogéniques vers des installations industrielles hors réseau. De même, Hexagon Composites fournit des unités de stockage mobiles de grande capacité pour la distribution de GNC, permettant une livraison fiable d'énergie aux marchés isolés dépourvus de réseau de pipeline fixe.

- L'importance croissante accordée à la réduction de l'empreinte carbone et au respect des réglementations environnementales favorise la transition vers des carburants à faibles émissions transportés par pipelines virtuels. Le GNL, le GNC et le GPL offrent des avantages opérationnels tels que des émissions de gaz à effet de serre plus faibles, des profils de combustion plus propres et une réduction des particules fines par rapport aux carburants fossiles traditionnels.

- De plus, les progrès des technologies de transport et de stockage, notamment les bouteilles composites haute pression et les systèmes de confinement cryogénique améliorés, permettent un transport de carburant plus sûr et plus efficace. Ces innovations permettent une livraison longue distance avec un minimum de pertes d'énergie et de contamination.

- La demande croissante de secteurs tels que l'industrie manufacturière, l'exploitation minière et l'hôtellerie pour un approvisionnement énergétique fiable hors réseau accélère encore l'adoption de ces solutions. Les systèmes de pipelines virtuels équipés pour transporter du GNL, du GNC ou du GPL offrent une évolutivité et permettent une expansion progressive dans les régions mal desservies sans nécessiter d'infrastructures permanentes coûteuses.

- L'intégration croissante de ces combustibles dans les réseaux de pipelines virtuels reflète une évolution plus large vers des solutions énergétiques durables et décentralisées. Cette tendance devrait stimuler la croissance du marché à long terme, les producteurs et distributeurs d'énergie visant à la fois la conformité environnementale et la résilience opérationnelle.

Dynamique du marché des systèmes de pipelines virtuels

Conducteur

« Demande croissante de distribution flexible de carburant »

- Le besoin croissant de solutions de distribution de carburant adaptables et rentables est un moteur essentiel du marché des systèmes de pipelines virtuels. Ces systèmes éliminent la dépendance aux pipelines fixes et permettent aux entreprises énergétiques d'approvisionner en carburant des sites isolés, des zones industrielles et des projets temporaires où les infrastructures conventionnelles ne sont pas envisageables.

- Par exemple, Xpress Natural Gas (XNG) a mis en place des services flexibles de pipeline virtuel de GNC permettant un déploiement rapide des moyens de transport et de stockage pour desservir les sites de production isolés et les pics saisonniers de demande énergétique. De même, Gas Innovations propose des solutions de transport de GPL sur mesure pour les clients commerciaux dans les régions dépourvues d'infrastructures gazières permanentes.

- Les pipelines virtuels offrent une agilité opérationnelle, permettant aux fournisseurs d'ajuster les itinéraires, les volumes et les fréquences de livraison en fonction des besoins des clients. Cette adaptabilité est particulièrement avantageuse pour les chantiers de construction, les exploitations minières et les situations d'urgence où les besoins en carburant peuvent fluctuer fortement sur de courtes périodes.

- De plus, la capacité de transporter du carburant grâce à des unités modulaires améliore l'évolutivité des fournisseurs d'énergie qui pénètrent les marchés émergents. Cela favorise le développement économique des zones rurales et isolées en fournissant une énergie constante sans nécessiter d'investissements immédiats dans des réseaux de pipelines coûteux.

- Alors que les industries recherchent constamment des modèles de chaîne d'approvisionnement résilients et des options de déploiement rapide de carburant, la capacité des pipelines virtuels à répondre aux besoins diversifiés et dynamiques des marchés restera un facteur de croissance incontournable. La préférence constante pour les solutions mobiles et réactives renforce leur rôle dans les stratégies modernes de logistique du carburant.

Retenue/Défi

« Investissements importants et obstacles réglementaires »

- Le développement et l'exploitation de systèmes de pipelines virtuels nécessitent des investissements importants, ce qui représente un défi majeur pour l'expansion du marché. Les véhicules de transport spécialisés, les réservoirs haute pression, les systèmes de confinement cryogénique et les équipements de sécurité contribuent à des coûts initiaux élevés, tant pour les fournisseurs d'infrastructures que pour les distributeurs de carburant.

- Par exemple, des opérateurs comme Chart Industries sont confrontés à des dépenses élevées pour la fabrication de modules de transport de GNL avancés répondant à des normes rigoureuses de performance et de sécurité. De même, le déploiement de systèmes de stockage composites par Hexagon Purus nécessite un financement important pour la mise à l'échelle de la production et les tests de conformité.

- De plus, l'exploitation de pipelines virtuels est soumise à des cadres réglementaires variables selon les régions, avec des exigences strictes en matière de sécurité, d'environnement et de transport. Ces réglementations peuvent retarder les projets, alourdir la charge administrative et limiter les mouvements transfrontaliers de carburant.

- La complexité de l'obtention des permis, du respect des réglementations sur le transport de matières dangereuses et du respect des normes du secteur de l'énergie exige souvent une coordination étroite avec les organismes gouvernementaux. Ce contexte réglementaire peut freiner l'adoption, notamment pour les PME dépourvues d'infrastructure de conformité dédiée.

- Bien que les avancées technologiques et les efforts réglementaires collaboratifs contribuent à simplifier les processus, surmonter ces obstacles liés aux coûts et à la conformité demeure essentiel. La réussite commerciale à long terme dépendra de la capacité à concilier la faisabilité des investissements avec le respect de protocoles de sécurité et d'environnement rigoureux, tout en maintenant l'efficacité opérationnelle.

Portée du marché des systèmes de pipelines virtuels

Le marché est segmenté en fonction du type, du produit, de la taille du conteneur, du mode de transport et de l'application.

• Par type

Sur la base de leur type, le marché des systèmes de pipelines virtuels est segmenté en systèmes ordinaires et spéciaux. Le segment ordinaire a dominé la plus grande part de marché en 2024, grâce à son adoption généralisée dans les applications industrielles et commerciales standard. Son infrastructure éprouvée, sa rentabilité et sa compatibilité avec de nombreux combustibles en font le choix privilégié des entreprises qui recherchent un transport d'énergie fiable sans exigences particulières. Les systèmes ordinaires bénéficient également d'une maintenance simplifiée, d'une sécurité opérationnelle éprouvée et d'une intégration transparente aux réseaux de pipelines existants. Cette domination est également soutenue par la forte présence des chaînes d'approvisionnement conventionnelles et par sa capacité à respecter efficacement les normes réglementaires générales.

Le segment des pipelines spéciaux devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la demande croissante de solutions personnalisées pour des environnements exigeants et des applications spécialisées. Ces systèmes répondent aux besoins de transport de carburants à haute pression, basse température ou très volatiles, intégrant souvent des technologies de sécurité et de surveillance avancées. L'accent croissant mis sur l'efficacité opérationnelle, le renforcement des réglementations de sécurité et l'évolution des entreprises énergétiques vers des solutions de distribution flexibles et adaptatives favorisent l'adoption de systèmes de pipelines virtuels spéciaux.

• Par produit

En fonction des produits, le marché est segmenté en gaz de pétrole liquéfié (GPL), gaz naturel liquéfié (GNL), gaz naturel comprimé (GNC), propane, diesel et huiles. Le segment du GNC a dominé la plus grande part de chiffre d'affaires du marché, avec 59,4 % en 2024, grâce à son adoption croissante dans le secteur des transports et à la multiplication des initiatives gouvernementales visant à réduire les émissions de carbone. Les systèmes de pipelines virtuels au GNC offrent des alternatives économiques et respectueuses de l'environnement aux exploitants de flottes, et les progrès en matière de conteneurisation et d'infrastructures de ravitaillement accélèrent la pénétration du marché. La croissance de ce segment est également soutenue par une sensibilisation croissante aux carburants alternatifs durables et par les améliorations technologiques améliorant la sécurité et l'efficacité.

Le segment du GNL devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à son rôle crucial pour répondre à la demande énergétique mondiale et à sa densité énergétique supérieure à celle des autres combustibles gazeux. Sa compatibilité avec les infrastructures de transport longue distance et locales, associée à des solutions de stockage avancées, en fait un choix privilégié pour la distribution d'énergie industrielle et commerciale. Sa domination est renforcée par les investissements massifs des gouvernements et du secteur privé dans les infrastructures de GNL, garantissant des chaînes d'approvisionnement sûres et fiables.

• Par taille de conteneur

Selon la taille des conteneurs, le marché est segmenté en conteneurs de type I, II, III et IV. En 2024, les conteneurs de type I ont dominé le marché en termes de chiffre d'affaires, grâce à leur utilisation répandue pour le transport de combustibles gazeux standard et à leur fiabilité éprouvée dans diverses conditions d'exploitation. Ces conteneurs offrent rentabilité, durabilité et simplicité d'entretien, ce qui les rend adaptés à la distribution d'énergie industrielle et commerciale. Ce segment bénéficie de chaînes d'approvisionnement et de cadres réglementaires bien établis qui privilégient les conteneurs de type I pour les applications générales.

Les conteneurs de type IV devraient connaître la croissance la plus rapide entre 2025 et 2032, grâce à leur construction composite légère, leur grande efficacité de stockage et leur adéquation aux applications spécialisées ou à haute pression. Le besoin croissant de solutions de transport portables, économes en énergie et sûres sur des terrains difficiles et dans des zones reculées favorise l'adoption des conteneurs de type IV. Les innovations en matière de matériaux et les améliorations de conception favorisent leur intégration rapide dans les systèmes de pipelines virtuels avancés.

• Par mode de transport

En fonction du mode de transport, le marché est segmenté en conteneurs-citernes ISO intermodaux, wagons-citernes, transport par pipeline, réseau de gaz ou gazoduc, camions-citernes et camions-citernes locaux. Le transport par pipeline a dominé la plus grande part de chiffre d'affaires du marché en 2024, grâce à sa rentabilité, ses capacités de livraison continue de carburant et son adéquation aux applications industrielles et urbaines à grande échelle. Les pipelines offrent une grande fiabilité, des risques opérationnels réduits et un impact environnemental moindre par rapport aux autres modes de transport, ce qui en fait la solution privilégiée pour le transport de carburant en vrac. La prédominance du transport par pipeline est encore renforcée par des investissements à long terme dans les infrastructures et la capacité d'intégration avec des systèmes intelligents de surveillance et d'automatisation.

Les camions-citernes locaux devraient connaître la croissance la plus rapide entre 2025 et 2032, grâce à leur flexibilité, leur rapidité de déploiement et leur adéquation à la distribution de carburant sur le dernier kilomètre. La demande croissante de distribution d'énergie décentralisée et d'approvisionnement en carburant à petite échelle pour les particuliers et les professionnels stimule leur adoption. Les avancées technologiques en matière de sécurité des véhicules, de géolocalisation et de systèmes de gestion du carburant accélèrent leur intégration aux réseaux de pipelines virtuels modernes.

• Sur demande

En fonction des applications, le marché est segmenté en secteurs industriel, transport, commercial et résidentiel. En 2024, le segment industriel a dominé la plus grande part de marché, grâce à l'utilisation intensive de systèmes de pipelines virtuels pour l'approvisionnement en carburant à grande échelle des usines, des centrales électriques et des installations de traitement chimique. Les utilisateurs industriels privilégient la fiabilité, la continuité de l'approvisionnement et le respect de normes de sécurité strictes, ce qui rend les solutions de pipelines virtuels particulièrement adaptées. Ce segment bénéficie de contrats à long terme, de besoins importants en carburant et d'investissements continus dans les infrastructures énergétiques industrielles.

Le secteur des transports devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'adoption croissante des carburants gazeux dans les flottes commerciales, les transports publics et les opérations logistiques. Le renforcement des réglementations environnementales, les économies de coûts et les initiatives visant à réduire l'empreinte carbone stimulent la demande de systèmes de pipelines virtuels dans le secteur de la mobilité. Les avancées technologiques en matière de conteneurisation, de gestion des carburants et d'infrastructures de distribution accélèrent encore la croissance de ce segment à l'échelle mondiale.

Analyse régionale du marché des systèmes de pipelines virtuels

- L'Amérique du Nord a dominé le marché des systèmes de pipelines virtuels avec la plus grande part de revenus de 40,6 % en 2024, grâce à la demande croissante de solutions de distribution d'énergie efficaces, sûres et flexibles.

- Les consommateurs de la région apprécient grandement la commodité, la fiabilité opérationnelle et les avantages environnementaux offerts par les systèmes de pipelines virtuels par rapport aux méthodes traditionnelles de transport de carburant.

- Cette adoption généralisée est en outre soutenue par une infrastructure bien développée, des avancées technologiques et des incitations gouvernementales favorisant des méthodes alternatives de distribution d'énergie, établissant des systèmes de pipelines virtuels comme solution privilégiée pour les applications industrielles, commerciales et résidentielles.

Aperçu du marché américain des systèmes de pipelines virtuels

Le marché américain des systèmes de pipelines virtuels a représenté la plus grande part de chiffre d'affaires en 2024 en Amérique du Nord, porté par la croissance des besoins énergétiques industriels et l'adoption croissante de combustibles gazeux tels que le GNL, le GNC et le GPL. Les entreprises accordent de plus en plus d'importance à une livraison sûre et continue de carburant, tandis que les exploitants bénéficient d'options de transport flexibles qui contournent les pipelines traditionnels. L'intégration de systèmes de surveillance intelligents, d'opérations IoT et de plateformes de gestion mobiles accélère encore l'expansion du marché. De plus, les politiques gouvernementales encourageant les solutions de transport d'énergie propre contribuent à la croissance soutenue du secteur des pipelines virtuels.

Aperçu du marché européen des systèmes de pipelines virtuels

Le marché européen des systèmes de pipelines virtuels devrait connaître une croissance annuelle moyenne (TCAC) substantielle au cours de la période de prévision, principalement portée par des réglementations strictes en matière de sécurité et d'environnement, ainsi que par la demande croissante de modes de distribution d'énergie alternatifs. L'urbanisation et l'industrialisation croissantes, combinées à la recherche de solutions énergétiques à faibles émissions, favorisent leur adoption. Les industries européennes intègrent les pipelines virtuels à leurs nouveaux projets d'infrastructures et à leurs initiatives de modernisation, tandis que les gouvernements soutiennent l'innovation par le biais de programmes de transition énergétique.

Aperçu du marché britannique des systèmes de pipelines virtuels

Le marché britannique des systèmes de pipelines virtuels devrait connaître une croissance annuelle moyenne (TCAC) remarquable, portée par l'adoption croissante des combustibles gazeux pour les applications industrielles, commerciales et résidentielles. Les préoccupations croissantes concernant la sécurité et la durabilité des approvisionnements en carburant incitent les entreprises et les municipalités à mettre en œuvre des solutions de pipelines virtuels. La solide infrastructure logistique et énergétique du Royaume-Uni, ainsi que le soutien aux initiatives en faveur des énergies propres, continuent de stimuler la croissance du marché.

Aperçu du marché allemand des systèmes de pipelines virtuels

Le marché allemand des systèmes de pipelines virtuels devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par une sensibilisation croissante à l'efficacité énergétique et aux solutions de transport de carburant respectueuses de l'environnement. Le solide tissu industriel allemand, ses capacités technologiques et son engagement en faveur du développement durable favorisent l'adoption des pipelines virtuels. L'intégration des technologies de surveillance et d'automatisation garantit une distribution de carburant sûre et optimisée, conforme aux normes réglementaires locales et aux attentes des consommateurs.

Aperçu du marché des systèmes de pipelines virtuels en Asie-Pacifique

Le marché des systèmes de pipelines virtuels en Asie-Pacifique devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé entre 2025 et 2032, porté par l'industrialisation rapide, la hausse de la consommation énergétique et le développement des infrastructures urbaines dans des pays comme la Chine, l'Inde et le Japon. Les initiatives gouvernementales favorisant la distribution d'énergie alternative et la logistique numérique des carburants accélèrent leur adoption. La croissance des secteurs industriel et des transports de la région, conjuguée à une fabrication rentable de conteneurs et d'équipements, renforce encore l'accessibilité et le caractère abordable des solutions de pipelines virtuels.

Aperçu du marché japonais des systèmes de pipelines virtuels

Le marché japonais des systèmes de pipelines virtuels gagne en popularité grâce à l'importance accordée par le pays à l'efficacité énergétique, aux avancées technologiques et à la sécurité de l'approvisionnement en carburant pour les secteurs industriel et commercial. L'intégration de systèmes de surveillance automatisés et de plateformes de gestion IoT garantit des opérations fiables et sûres. De plus, l'accent mis par le pays sur la réduction des émissions et l'amélioration de la logistique énergétique stimule la demande de solutions de pipelines virtuels flexibles et innovantes.

Aperçu du marché chinois des systèmes de pipelines virtuels

En 2024, le marché chinois des systèmes de pipelines virtuels représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à l'urbanisation rapide, à la croissance des besoins en combustibles industriels et à l'adoption croissante des combustibles gazeux. L'accent mis par la Chine sur la distribution intelligente de l'énergie et le développement des infrastructures, ainsi que ses solides capacités de production nationale, favorisent une mise en œuvre généralisée. L'expansion des pôles industriels, des réseaux logistiques et des initiatives gouvernementales en faveur des énergies propres sont des facteurs clés de la croissance du marché en Chine.

Part de marché des systèmes de pipelines virtuels

L’industrie des systèmes de pipelines virtuels est principalement dirigée par des entreprises bien établies, notamment :

- Certarus Ltée (Canada)

- Throttle Energy Inc. (États-Unis)

- Clean Fuel Connection Inc. (États-Unis)

- Compass Natural Gas (États-Unis)

- Avantage NG (États-Unis)

- TX Energy Drilling Corporation (États-Unis)

- Verdek Green Technologies Corp. (États-Unis)

- Corban Energy Group (États-Unis)

- Cimarron Composites (États-Unis)

- Greenville LNG Company Limited (États-Unis)

- Gas Malaysia Berhad (Malaisie)

- Hexagon Composites ASA (Norvège)

- Groupe SENER (Espagne)

- Solomon Peter Investments Limited (Nigéria)

- CNG Services Ltd. (Royaume-Uni)

- Siemens (Allemagne)

- Wärtsilä (Finlande)

- Bright Biomethane BV (Pays-Bas)

- Baker Hughes Company (États-Unis)

Derniers développements sur le marché des systèmes de pipelines virtuels

- En juillet 2025, Baker Hughes a annoncé l'acquisition de Chart Industries en numéraire, valorisant l'opération à 13,6 milliards de dollars. Cette opération stratégique devrait renforcer significativement la position de Baker Hughes dans les secteurs du GNL, de l'hydrogène et du captage du carbone, en élargissant son portefeuille de solutions de transport et de stockage d'énergie. Cette acquisition devrait accroître les synergies opérationnelles, améliorer l'accès aux technologies cryogéniques avancées et accélérer la capacité de Baker Hughes à servir les marchés industriels, commerciaux et de la distribution de carburants pour le transport à l'échelle mondiale. L'opération reflète également la consolidation croissante des secteurs des pipelines virtuels et des infrastructures énergétiques, alors que les entreprises cherchent à étendre leurs activités et à accroître leurs capacités technologiques.

- En décembre 2024, Chart Industries a remporté un contrat pour la fourniture de 16 boîtes froides et de la technologie IPSMR® pour le projet GNL de Woodside Energy en Louisiane, d'une valeur comprise entre 200 et 300 millions de dollars. Ce contrat témoigne de la demande croissante de solutions d'infrastructure GNL avancées en Amérique du Nord, notamment pour répondre aux besoins énergétiques industriels et commerciaux. En fournissant des équipements cryogéniques à haut rendement, Chart permet un stockage et un transport de GNL plus sûrs et plus fiables, essentiels pour accélérer l'adoption de carburants plus propres sur les marchés intérieur et extérieur. Ce développement démontre également le rôle de l'innovation technologique dans le développement du marché des systèmes de pipelines virtuels.

- En octobre 2024, Hexagon Agility a reçu 4,3 millions de dollars de commandes de systèmes de carburant au gaz naturel renouvelable (GNR) et au gaz naturel comprimé (GNC) pour les camions de classe 8 équipés du moteur Cummins X15N. Cette commande reflète la tendance croissante à l'adoption de carburants alternatifs dans le secteur des transports, motivée par la nécessité de réduire les émissions et d'améliorer la durabilité environnementale. En élargissant sa flotte adressable, Hexagon Agility permet un déploiement plus large des solutions de pipeline virtuel pour la livraison de carburant sur le dernier kilomètre. Ce développement souligne également le potentiel croissant du marché de l'intégration de systèmes de carburant propre aux flottes commerciales, renforçant ainsi la dynamique de l'écosystème des pipelines virtuels.

- En juin 2024, Peru LNG a inauguré son deuxième quai de chargement de camions de GNL, doublant ainsi sa capacité de distribution aux clients nationaux hors réseau. Cette expansion renforce la capacité de l'entreprise à approvisionner efficacement en GNL les régions isolées et industrielles, répondant ainsi aux défis majeurs d'accès à l'énergie. En développant ses infrastructures de distribution, Peru LNG contribue à l'adoption généralisée de carburants plus propres et soutient les initiatives de transition énergétique sur les marchés émergents. Cette avancée illustre l'impact direct de l'augmentation des capacités d'exploitation des pipelines virtuels sur l'accessibilité aux carburants, la rentabilité et la durabilité dans les zones mal desservies.

- En juin 2024, le marché des systèmes de pipelines virtuels devait atteindre 1,67 milliard de dollars, avec une croissance annuelle composée (TCAC) de 6,75 % pour atteindre 2,32 milliards de dollars d'ici 2030. Cette croissance est portée par la hausse de la demande énergétique industrielle, le besoin de solutions flexibles de transport de carburant dans les zones dépourvues de pipelines traditionnels, et l'adoption croissante de combustibles gazeux tels que le GNL, le GNC et le GPL. Les avancées technologiques en matière de conteneurisation, de surveillance et de modes de transport contribuent à l'expansion du marché. Ces projections reflètent l'importance croissante accordée aux solutions de distribution d'énergie rentables, évolutives et respectueuses de l'environnement, renforçant ainsi le rôle crucial du secteur dans les infrastructures énergétiques modernes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.