Global Virtual Router Market

Taille du marché en milliards USD

TCAC :

%

USD

532.55 Million

USD

2,948.03 Million

2025

2033

USD

532.55 Million

USD

2,948.03 Million

2025

2033

| 2026 –2033 | |

| USD 532.55 Million | |

| USD 2,948.03 Million | |

| % | |

|

Marché mondial du routeur virtuel, par composant (solution et service), type (sur mesure et prédéfini), utilisateurs finaux (fournisseurs de services et entreprises) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché du routeur virtuelAperçu général

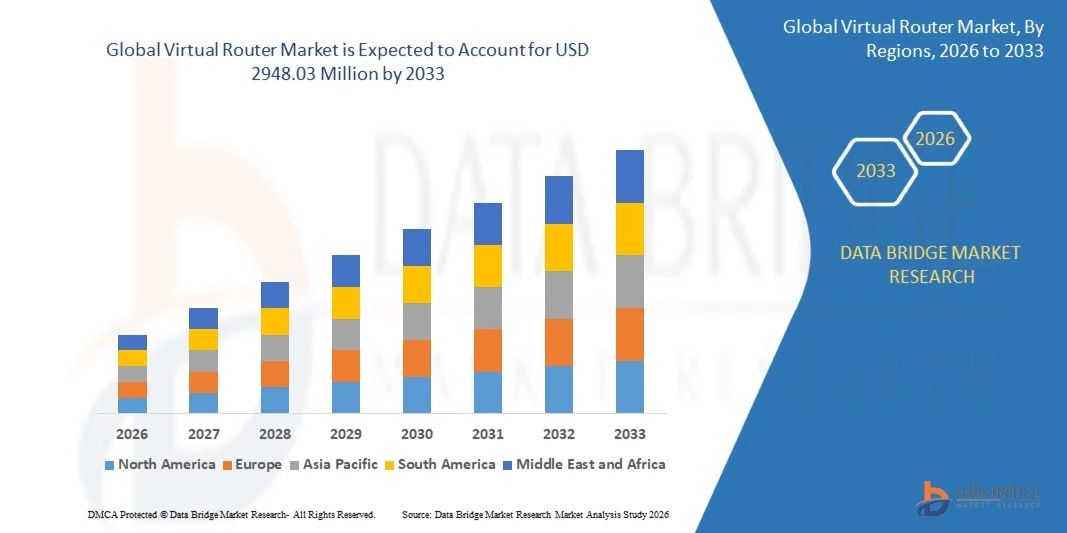

Le marché du routeur virtuel a été évalué à532,55 millions de dollars en 2025et devrait atteindre2948,03 millions de dollars en 2033, croissance à unTCAC de 23,85 % de 2026 à 2033. Le marché connaît une croissance constante en raison de l'adoption croissante de technologies de virtualisation des fonctions de réseau, du déploiement croissant d'infrastructures en nuage et de la demande croissante de solutions de réseau évolutives et rentables. L'expansion de la mise en place d'architectures de réseau définies par logiciel et le développement rapide des écosystèmes informatiques de 5G et de pointe soutiennent davantage l'expansion du marché dans les environnements d'entreprise et de télécommunication.

L ' importance croissante accordée à la transformation numérique et à la modernisation du réseau, conjuguée à l ' augmentation du trafic de données et à la demande de connectivité souple, encourage les organisations à remplacer les systèmes traditionnels de routage du matériel par des routeurs virtuels pilotés par des logiciels. Des solutions de routage virtuel sont de plus en plus adoptées par les opérateurs de télécommunications, les fournisseurs de services en nuage et les entreprises pour améliorer l'agilité des réseaux, réduire les coûts d'infrastructure et améliorer l'efficacité opérationnelle. Les progrès continus dans les technologies de réseautage cloud-native et les capacités d'automatisation accélèrent encore la croissance du marché mondial.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des routeurs virtuels avec la plus grande part de revenus de 40 % en 2025, appuyée par l'adoption rapide de technologies de virtualisation des fonctions de réseau, une infrastructure cloud solide et le déploiement accru de solutions de réseautage définies par logiciel dans les entreprises et les opérateurs de télécommunications

- Le segment des fournisseurs de services a dominé le marché avec une part de 65 % en 2025, grâce à l'adoption massive de technologies de routage virtuel par les opérateurs de télécommunications, les FSI et les fournisseurs de cloud

- L'Asie-Pacifique devrait être la région qui connaît la croissance la plus rapide, avec un TCAC de 24,3 % entre 2026 et 2033, alimenté par la numérisation rapide, l'augmentation de la pénétration d'Internet et l'expansion du déploiement des réseaux 5G

- Custom est le type qui connaît la croissance la plus rapide, projeté pour enregistrer un TCAC de 15% de 2026 à 2033, soutenu par le besoin croissant d'architectures de routage sur mesure dans des environnements complexes d'entreprise et de télécommunications

- Le segment des solutions a dominé la catégorie des composants avec une part des revenus de 62 % en 2025, sous l'impulsion d'un déploiement généralisé de solutions de réseau définies par logiciel et de routage basées sur le NFV dans les environnements de télécommunications et de cloud

- Prédéfini représente 58 % du marché en 2025, préféré par des paquets de routage virtuel standardisés qui permettent un déploiement plus rapide et une moindre complexité de mise en œuvre

- Le segment des services est la catégorie qui connaît la croissance la plus rapide, avec un TCAC de 14 % de 2026 à 2033, en raison de la demande croissante de services de réseau gérés et d'opérations de routage virtuel externalisées

Taille du marché et prévisions

- Valeur du marché mondial (2025): 55 millions de dollars

- Valeur marchande prévue (2033) : 2948,03 millions de dollars

- Prévisions CAGR (2026-2033): 23,85 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et marché du routeur virtuelSegmentation

|

Attributs |

Clé du routeur virtuelPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Cisco Systems, Inc. (États-Unis) · Telefonaktiebolaget LM Ericsson (Suède) ·Huawei Technologies Co., Ltd. (Chine) ·Nokia(Finlande) ·Juniper Networks, Inc.(États-Unis) · IBM Corporation (États-Unis) · netElastic (États-Unis) ·Hewlett Packard Enterprise Development LP(États-Unis) · Arista Networks, Inc. (États-Unis) · ZTE Corporation (Chine) · Palo Alto Networks, Inc. (États-Unis) · Ross Video Ltd. (Canada) · 6WIND (France) · 128 Technologie (États-Unis) · TRENDnet (États-Unis) · Belkin International, Inc. (États-Unis) · Linksys (États-Unis) · Allied Telesis, Inc. (Japon) · Check Point Software Technologies Ltd. (Israël) · DriveNets (Israël) |

|

Possibilités de marché |

· Demande croissante de solutions d'acheminement virtuel dans l'infrastructure de calcul de bord · Élargir l'adoption des routeurs virtuels dans les déploiements de SD-WAN d'entreprise · Investissements croissants dans des solutions de gestion de réseau pilotées par l'IA et automatisées |

|

Infos sur la valeur ajoutée |

Outre les perspectives du marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs. |

Tendances du marché des routeurs virtuels

Tendance : Adoption croissante d'architectures de réseaux numériques et logiciels

Les organisations des secteurs des télécommunications, du cloud et de l'entreprise adoptent de plus en plus des réseaux cloud-natifs et des architectures logicielles pour améliorer l'agilité, l'évolutivité et l'efficacité opérationnelle des réseaux. Les routeurs virtuels gagnent en traction puisqu'ils permettent un déploiement flexible dans le cloud public, le cloud privé et les environnements hybrides tout en réduisant la dépendance à l'égard du matériel propriétaire. Le déploiement croissant de l'infrastructure informatique de pointe et la demande croissante de gestion automatisée des réseaux accélèrent l'adoption de technologies de routage basées sur les logiciels. La transition vers des modèles de réseautage désagrégés favorise également la mise en œuvre généralisée de solutions de routage virtualisées.

Des entreprises telles que Nokia développent activement leur portefeuille de routage cloud-native, et en juin 2025 la société a mis en place 7705 Service Aggregation Router amélioré et 7250 Interconnect Router plates-formes pour soutenir les réseaux IP modernes et les applications d'infrastructures critiques, renforçant l'adoption d'environnements de réseautage virtualisés et définis par logiciel.

Dynamique du marché du routeur virtuel

Pilote clé du marché : déploiement accru des réseaux 5G et des technologies de virtualisation de la fonction réseau

L'expansion rapide des réseaux 5G et l'adoption croissante de technologies de virtualisation des fonctions de réseau sont des moteurs importants de la demande de routeurs virtuels dans le monde entier. Les opérateurs de télécommunications modernisent l'infrastructure du réseau pour soutenir la croissance du trafic de données, les applications ultra-faible latence et la prestation de services en nuage. Les solutions de routage virtuel permettent aux fournisseurs de services d'améliorer la flexibilité du réseau tout en réduisant les coûts d'infrastructure et d'exploitation. Les investissements croissants dans l'informatique de pointe et les réseaux de communication de la prochaine génération soutiennent davantage la croissance du marché.

De grandes entreprises comme Vodafone Idea et Nokia accélèrent les initiatives de modernisation du réseau, et en mars 2025 Nokia a signé un accord de trois ans avec Vodafone Idea pour étendre et mettre à niveau le réseau IP backhaul de l'opérateur en utilisant ses 7750 Service Router et 7250 solutions IXR pour améliorer les capacités de connectivité 4G et 5G.

Principales contraintes et défis : Complexité dans la gestion des environnements multi-vecteurs et des réseaux hybrides

Un défi majeur sur le marché du routeur virtuel est la complexité associée à la gestion d'infrastructures de réseau multivendeur et hybride. Les entreprises et les fournisseurs de services exploitent de plus en plus des environnements composés de routeurs physiques, de plates-formes de routage virtuels, d'infrastructures infonuagiques et de réseaux définis par des logiciels provenant de fournisseurs multiples, créant ainsi des défis d'interopérabilité et d'orchestration. Assurer une gestion transparente du trafic, la sécurité et l'optimisation des performances sur des réseaux hétérogènes nécessitent une expertise avancée et des outils de gestion sophistiqués. Les problèmes d'intégration et les exigences de compatibilité peuvent augmenter les coûts de déploiement et prolonger les délais de mise en oeuvre.

L'acquisition de Juniper Networks par Hewlett Packard Enterprise en juillet 2025 met en évidence l'importance croissante des écosystèmes de réseautage unifié, les organisations cherchant des solutions intégrées capables de simplifier les opérations dans des environnements de réseau de plus en plus complexes et multivendeurs.

Principales possibilités de marché : élargir l'adoption des routeurs virtuels à travers les déploiements de SD-WAN d'entreprise

L'adoption croissante des technologies SD-WAN par les entreprises crée d'importantes possibilités de croissance pour le marché du routeur virtuel. Les organisations déploient des réseaux étendus définis par logiciel pour améliorer la connectivité, optimiser les performances des applications et soutenir les environnements de travail hybrides. Les routeurs virtuels jouent un rôle essentiel dans les architectures SD-WAN en permettant une gestion centralisée du trafic et un déploiement flexible des services sur les réseaux distribués. La migration croissante du cloud et la dépendance croissante vis-à-vis des applications numériques accroissent encore la demande de solutions de routage basées sur les logiciels.

Des entreprises comme Cisco Systems et HPE Aruba Networking développent activement leurs portefeuilles SD-WAN pour répondre aux besoins de l'entreprise. Les investissements continus de Cisco dans le SD-WAN et les solutions de réseau sécurisé soutiennent le déploiement plus large de technologies de routage virtuel dans les entreprises qui recherchent des architectures réseau évolutives et rentables.

Portée du marché du routeur virtuel

Le marché des routeurs virtuels est segmenté en fonction des composants, du type et des utilisateurs finaux.

- Par composante

Sur la base de la composante, le marché du routeur virtuel est segmenté en solution et service. Le segment Solution a dominé le marché avec la plus grande part de 62 % en 2025, sous l'effet du déploiement généralisé de solutions de réseau définies par logiciel et de routage basées sur le NFV dans les environnements télécom et cloud. Les entreprises et les fournisseurs de services préfèrent de plus en plus le logiciel de routeur virtuel pour la gestion évolutive du trafic et l'agilité du réseau. La forte demande de virtualisation des réseaux par rapport aux coûts renforce encore l'adoption dans les grands centres de données. L'intégration au SD-WAN et aux architectures cloud-native continue de renforcer le leadership du segment. Le segment bénéficie d'initiatives rapides de transformation numérique à travers les réseaux de communication.

Le segment des services devrait enregistrer la croissance la plus rapide à un TCAC de 14 % entre 2026 et 2033, en raison de la demande croissante de services de réseau gérés et d'opérations de routage virtuel externalisées. Les organisations comptent de plus en plus sur l'expertise de tiers pour gérer le déploiement, l'orchestration et la maintenance complexes de l'infrastructure des routeurs virtuels. L'adoption croissante d'environnements nuageux hybrides accroît encore les exigences de service pour l'optimisation et la surveillance continues. L'expansion des programmes de modernisation des télécommunications accélère le recours aux services de consultation et d'intégration. L'accent accru mis sur l'efficacité opérationnelle et la réduction de la complexité du réseau interne favorise l'expansion rapide du segment des services.

- Par type

Sur la base du type, le Virtual Router Market est segmenté en solutions personnalisées et prédéfinies. Le segment prédéfini a dominé le marché avec une part de 58 % en 2025, sous l'impulsion d'une forte demande de paquets de routage virtuel standardisés qui permettent un déploiement plus rapide et une mise en œuvre moins complexe. Les opérateurs et les entreprises de télécommunications préfèrent des configurations prédéfinies pour une évolutivité rapide et des frais généraux de configuration réduits. La disponibilité généralisée de modèles soutenus par les fournisseurs sur les plateformes cloud renforce l'adoption. Le rapport coût-efficacité et la facilité d'intégration avec l'infrastructure de réseau existante renforcent encore la domination du marché. Les mises à niveau continues des fournisseurs améliorent la performance et la fiabilité des offres normalisées.

Le segment Custom devrait enregistrer la croissance la plus rapide à un TCAC de 15 % de 2026 à 2033, en raison du besoin croissant d'architectures de routage sur mesure dans des environnements d'entreprise et de télécommunications complexes. Les organisations ayant une charge de travail spécialisée ont besoin de capacités de routage virtuel personnalisées pour optimiser les performances et la sécurité. L'adoption croissante de stratégies hybrides et multicloud accélère encore la demande de modèles de configuration flexibles. Les entreprises investissent dans la conception de réseaux sur mesure pour soutenir les applications sensibles à la latence et la gestion à grande échelle du trafic de données. L'accent mis de plus en plus sur les performances différenciées des réseaux stimule considérablement le déploiement de solutions personnalisées dans les écosystèmes numériques avancés.

- Par les utilisateurs finaux

Sur la base des utilisateurs finaux, le marché du routeur virtuel est segmenté en fournisseurs de services et en entreprises. Le segment des fournisseurs de services a dominé le marché avec la plus grande part de 65 % en 2025, grâce à l'adoption massive de technologies de routage virtuel par les opérateurs de télécommunications, les FSI et les fournisseurs de services en nuage. Ces organisations ont besoin de capacités de routage performantes pour gérer efficacement le trafic réseau massif et dynamique. L'expansion rapide de l'infrastructure 5G et des réseaux informatiques de pointe renforce encore le déploiement. Un investissement important dans la virtualisation des réseaux pour réduire la dépendance matérielle soutient la domination continue. Le segment bénéficie d'une modernisation à grande échelle de l'infrastructure mondiale de communication.

Le segment des entreprises devrait enregistrer la croissance la plus rapide à un TCAC de 16 % de 2026 à 2033, en raison de l'accélération de la transformation numérique dans les secteurs de l'informatique, de la BFSI et de la fabrication. Les entreprises adoptent de plus en plus de routeurs virtuels pour améliorer la flexibilité du réseau, la sécurité et la connectivité cloud. L'utilisation accrue de modèles de travail à distance et d'architectures informatiques distribuées stimule la demande de solutions de routage évolutives. L'intégration des routeurs virtuels avec les applications cloud-native et les plateformes SD-WAN favorise l'adoption. L'accent mis de plus en plus sur la réduction des coûts opérationnels et l'amélioration de l'agilité des réseaux est à l'origine de l'expansion rapide du segment des entreprises.

Analyse régionale du marché du routeur virtuel

L'Amérique du Nord a dominé le marché des routeurs virtuels et a représenté la plus grande part de revenus de 40 % en 2025, en raison de l'adoption précoce de technologies de virtualisation des fonctions de réseau, d'une infrastructure cloud solide et du déploiement accru de solutions de réseautage définies par logiciel dans les entreprises et les opérateurs de télécommunications. La région bénéficie d'initiatives généralisées de transformation numérique et d'investissements croissants dans les infrastructures de 5G et de pointe. Les organismes des secteurs de l'informatique et des télécommunications, de la BFSI, des soins de santé et du gouvernement mettent de plus en plus en oeuvre des solutions de routage virtuel pour améliorer l'évolutivité du réseau et réduire la dépendance matérielle. L'augmentation de la demande d'architectures de réseau sûres et flexibles soutient davantage l'expansion du marché. De plus, la présence de grandes entreprises de technologie de réseautage continue de renforcer la position de leader de l'Amérique du Nord sur le marché mondial.

Aperçu du marché du routeur virtuel américain

Le marché américain du routeur virtuel connaît une forte croissance grâce à l'expansion rapide du cloud computing, à l'adoption croissante de technologies SD-WAN et à l'augmentation des investissements dans les infrastructures de communication de la prochaine génération. Les entreprises et les opérateurs de télécommunications déploient de plus en plus de routeurs virtuels pour améliorer l'efficacité du réseau et soutenir la croissance du trafic de données. L'écosystème avancé du centre de données du pays et la forte présence des principaux fournisseurs de services en nuage permettent une intégration transparente des solutions de réseautage basées sur les logiciels. L'augmentation du déploiement des réseaux 5G crée des possibilités supplémentaires pour les infrastructures de réseau virtuelles. En outre, l'accent croissant mis sur l'automatisation et l'agilité des réseaux accélère la croissance du marché aux États-Unis.

Aperçu du marché des routeurs virtuels du Canada

Le marché des routeurs virtuels du Canada connaît une croissance constante soutenue par l'adoption accrue des nuages et l'augmentation des investissements dans les réseaux de communication modernes. Les entreprises mettent de plus en plus en œuvre des technologies de routage virtuel pour accroître la flexibilité opérationnelle et optimiser les performances du réseau. La demande croissante de solutions de réseau sûres et évolutives dans les secteurs des banques, des soins de santé et des TI soutient le développement du marché. L'expansion des services numériques et la dépendance croissante à l'égard de la connectivité à distance contribuent à l'adoption. De plus, les investissements continus dans l'infrastructure des télécommunications renforcent la croissance du marché au Canada.

Europe Vue du marché des routeurs virtuels

Le marché des routeurs virtuels d'Europe ne cesse de croître en raison du déploiement croissant d'infrastructures de réseau virtuelles et de l'adoption croissante de technologies natives du cloud. La région bénéficie d'initiatives fortes de transformation numérique et d'une demande croissante de solutions de réseautage flexibles entre les entreprises et les fournisseurs de services. Les organisations des secteurs de la fabrication, de l'automobile, des services financiers et des télécommunications adoptent de plus en plus des routeurs virtuels pour améliorer la gestion des réseaux et réduire les coûts d'infrastructure. La hausse des investissements dans l'informatique de pointe et la connectivité 5G soutiennent davantage la croissance du marché. En outre, l'accent mis de plus en plus sur des architectures de réseau sûres et économes en énergie accélère l'expansion régionale.

Aperçu du marché du routeur virtuel au Royaume-Uni

Le marché du routeur virtuel du Royaume-Uni ne cesse de croître, en raison de la migration croissante des nuages, du déploiement croissant de solutions SD-WAN et de la forte demande d'infrastructures de réseau agiles. Les entreprises se concentrent sur les technologies de réseau virtualisé pour répondre aux besoins de transformation numérique et de connectivité à distance. Le secteur des télécommunications mature du pays et l'écosystème numérique avancé créent des conditions favorables à l'adoption. Les investissements croissants dans le déploiement de la 5G et l'informatique de pointe renforcent encore les débouchés. En outre, l'accent croissant mis sur la réduction des coûts opérationnels du réseau appuie l'expansion au Royaume-Uni.

Allemagne Virtual Router Market Insight

Le marché allemand du routeur virtuel se développe en raison de la forte numérisation industrielle, de l'adoption croissante des technologies de l'Industrie 4.0 et de l'augmentation des investissements dans l'infrastructure de réseau définie par les logiciels. Les entreprises des secteurs manufacturier, automobile et industriel mettent en œuvre des solutions de routage virtuels pour améliorer la connectivité et l'efficacité du réseau. La demande croissante de systèmes de communication sûrs et évolutifs favorise le développement du marché. L'accent mis par le pays sur l'automatisation et l'innovation numérique encourage l'adoption de technologies de réseau de pointe. En outre, le déploiement croissant de réseaux privés 5G accélère encore la croissance du marché en Allemagne.

Asia-Pacific Virtual Router Market Insight

Le marché du Routeur Virtuel Asie-Pacifique devrait enregistrer la croissance la plus rapide avec un TCAC de 24,3 % de 2026 à 2033, entraîné par la numérisation rapide, l'augmentation de la pénétration d'Internet et l'expansion du déploiement des réseaux 5G. Les investissements croissants dans l'infrastructure de l'informatique en nuage et les centres de données stimulent considérablement la demande de technologies de routage basées sur les logiciels. Des pays comme la Chine, l'Inde, le Japon et la Corée du Sud connaissent une forte adoption de solutions de virtualisation des réseaux dans les secteurs des télécommunications et des entreprises. L'intensification des initiatives de transformation numérique parmi les PME et les grandes organisations soutient davantage l'expansion du marché. En outre, la demande croissante d'infrastructures de réseau rentables et évolutives accélère la croissance régionale.

Japan Virtual Router Market Insight

Le marché japonais du routeur virtuel connaît une croissance constante soutenue par l'adoption de technologies de pointe, des investissements importants dans l'infrastructure 5G et une demande croissante de solutions de réseau de pointe. Les entreprises déploient des routeurs virtuels pour améliorer la flexibilité du réseau et soutenir la charge de travail numérique croissante. L'infrastructure de télécommunications bien développée du pays et l'accent mis sur l'automatisation favorisent l'expansion du marché. L'adoption croissante de services en nuage et de technologies informatiques de pointe crée de nouvelles possibilités de croissance. En outre, l'accent accru mis sur l'amélioration de l'efficacité des réseaux renforce la demande au Japon.

China Virtual Router Market Insight

Le marché chinois du routeur virtuel connaît une croissance rapide en raison de l'expansion à grande échelle de l'infrastructure cloud, du déploiement important des réseaux 5G et de l'augmentation des investissements dans les initiatives de transformation numérique. Les opérateurs et les entreprises de télécommunications adoptent activement des technologies de routage virtuel pour gérer l'augmentation du trafic de données et améliorer l'évolutivité du réseau. L'écosystème numérique robuste du pays et la forte présence de grandes entreprises technologiques permettent l'adoption rapide de solutions de réseautage définies par les logiciels. La demande croissante en matière de modernisation des centres de données et de gestion intelligente des réseaux soutient davantage la croissance du marché. En outre, l'augmentation des initiatives gouvernementales favorisant le développement de l'infrastructure numérique accélère l'expansion en Chine.

Part de marché du routeur virtuel

L'industrie des routeurs virtuels est principalement dirigée par des entreprises bien établies, notamment :

- Cisco Systems, Inc. (États-Unis)

- Telefonaktiebolaget LM Ericsson (Suède)

- Huawei Technologies Co., Ltd. (Chine)

- Nokia (Finlande)

- Juniper Networks, Inc. (États-Unis)

- IBM Corporation (États-Unis)

- netElastic (États-Unis)

- Hewlett Packard Enterprise Development LP (États-Unis)

- Arista Networks, Inc. (États-Unis)

- ZTE Corporation (Chine)

- Palo Alto Networks, Inc. (États-Unis)

- Ross Video Ltd. (Canada)

- 6WIND (France)

- 128 Technologie (États-Unis)

- TRENDnet (États-Unis)

- Belkin International, Inc. (États-Unis)

- Linksys (États-Unis)

- Allied Telesis, Inc. (Japon)

- Check Point Software Technologies Ltd. (Israël)

- DriveNets (Israël)

Derniers développements sur le marché du routeur virtuel

- En juillet 2025, Hewlett Packard Enterprise a achevé l'acquisition de Juniper Networks dans le cadre d'une opération d'une valeur d'environ 14 milliards de dollars américains, renforçant considérablement son portefeuille de réseaux et d'infrastructures infonuagiques. L'acquisition devrait accélérer l'innovation dans les technologies de réseau et de routage virtuel définies par logiciel, en favorisant l'adoption plus large d'architectures de réseau évolutives et intelligentes dans les environnements d'entreprise et de télécommunication

- En juin 2025, Nokia a élargi son portefeuille de routage IP avec 7705 routeurs de regroupement de services améliorés et 7250 plateformes de routeur d'interconnexion destinées aux applications de réseau intelligent et d'utilité. Ce développement renforce le marché du routeur virtuel en augmentant la demande de solutions de routage logicielles avancées et en soutenant la modernisation de l'infrastructure de communication essentielle

- En juin 2025, Cisco Systems et VAST Data ont élargi leur partenariat stratégique pour offrir des solutions intégrées d'infrastructure d'IA qui combinent des plateformes de réseautage et des systèmes d'exploitation d'IA. La collaboration devrait améliorer les performances des réseaux virtualisés et accélérer le déploiement de solutions de routage intelligentes dans les centres de données d'entreprise

- En mars 2025, Nokia a conclu un accord de trois ans avec Vodafone Idea pour mettre à niveau et étendre le réseau IP backhaul de l'opérateur en utilisant ses 7750 Services Router et 7250 solutions IXR. Cette évolution contribue à la croissance du marché du Routeur virtuel en soutenant les demandes croissantes de trafic 4G et 5G et en encourageant l'adoption d'une infrastructure de réseau virtualisé

- En mars 2025, Cisco Systems, Nokia, AMD et Jio Platforms ont annoncé un partenariat visant à développer une plateforme d'IA Open Telecom axée sur l'amélioration des capacités d'intelligence et d'automatisation des réseaux. L'initiative devrait promouvoir l'adoption de technologies de routage virtuel compatibles avec l'IA et renforcer l'évolution des réseaux de télécommunications de nouvelle génération dans le monde entier.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES ROUTEURS VIRTUELS

1.4 MONNAIE ET TARIFS

1.5 IMPACT DE LA PANDÉMIE DE COVID-19 SUR LE MARCHÉ

1.5.1 IMPACT SUR LES PRIX

1.5.2 IMPACT SUR LA DEMANDE

1.5.3 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

1.5.4 CONCLUSION

1.6 LIMITATION

1.7 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVÉE SUR LE MARCHÉ MONDIAL DES ROUTEURS VIRTUELS

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 ANALYSE DES PARTS DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 ANALYSE DE HAUT EN BAS

2.2.8 NORMES DE MESURE

2.2.9 ANALYSE DES PARTS DES FOURNISSEURS

2.2.10 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.11 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES ROUTEURS VIRTUELS : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

6 MARCHÉ MONDIAL DES ROUTEURS VIRTUELS, PAR COMPOSANTS

6.1 APERÇU

6.2 SOLUTIONS

6.2.1 SOLUTION INTÉGRÉE

6.2.2 SOLUTIONS AUTONOMES

6.3 SERVICE

6.3.1 SERVICES PROFESSIONNELS

6.3.2 SERVICES GÉRÉS

7 MARCHÉS MONDIAUX DES ROUTEURS VIRTUELS, PAR TYPE

7.1 APERÇU

7.2 PRÉDÉFINI

7.2.1 TRUST-VR

7.2.2 UNTRUST-VR

7.3 PERSONNALISÉ

8 MARCHÉ MONDIAL DES ROUTEURS VIRTUELS, PAR TYPE DE WINDOWS

8.1 APERÇU

8.2 WINDOWS 07

8.3 WINDOWS 08

8.4 AUTRES

9 MARCHÉ MONDIAL DES ROUTEURS VIRTUELS, PAR APPLICATION

9.1 APERÇU

9.2 ACCUEIL

9.3 BUREAU

9.4 ÉCOLE

9.5 AÉROPORT

9.6 GARE ROUTIÈRE

9.7 LE PARC

9.8 AUTRES

10 MARCHÉS MONDIAUX DES ROUTEURS VIRTUELS, PAR MODE

10.1 APERÇU

10.2 STATIQUE

10.3 DYNAMIQUE

10.4 MULTIDIFFUSION

11 MARCHÉ MONDIAL DES ROUTEURS VIRTUELS, PAR TYPE DE FOURNISSEUR

11.1 APERÇU

11.2 FOURNISSEUR DE SERVICES

11.2.1 TÉLÉCOM

11.2.2 CENTRE DE DONNÉES

11.2.3 NUAGE

11.3 ENTREPRISE

11.3.1 SERVICES BANCAIRES, FINANCIERS ET ASSURANCES

11.3.2 FABRICATION

11.3.3 SOINS DE SANTÉ

11.3.4 GOUVERNEMENT ET DÉFENSE

11.3.5 ÉDUCATION

11.3.6 AUTRES

12 MARCHÉS MONDIAUX DES ROUTEURS VIRTUELS, PAR GÉOGRAPHIE

12.1 MARCHÉ MONDIAL DES ROUTEURS VIRTUELS (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

12.1.1 AMÉRIQUE DU NORD

12.1.1.1. États-Unis

12.1.1.2. CANADA

12.1.1.3. MEXIQUE

12.1.2 EUROPE

12.1.2.1. ALLEMAGNE

12.1.2.2. FRANCE

12.1.2.3. Royaume-Uni

12.1.2.4. ITALIE

12.1.2.5. ESPAGNE

12.1.2.6. RUSSIE

12.1.2.7. TURQUIE

12.1.2.8. BELGIQUE

12.1.2.9. PAYS-BAS

12.1.2.10. SUISSE

12.1.2.11. RESTE DE L'EUROPE

12.1.3 ASIE-PACIFIQUE

12.1.3.1. JAPON

12.1.3.2. CHINE

12.1.3.3. CORÉE DU SUD

12.1.3.4. INDE

12.1.3.5. AUSTRALIE

12.1.3.6. SINGAPOUR

12.1.3.7. THAÏLANDE

12.1.3.8. MALAISIE

12.1.3.9. INDONÉSIE

12.1.3.10. PHILIPPINES

12.1.3.11. RESTE DE L'ASIE-PACIFIQUE

12.1.4 AMÉRIQUE DU SUD

12.1.4.1. BRÉSIL

12.1.4.2. ARGENTINE

12.1.4.3. RESTE DE L'AMÉRIQUE DU SUD

12.1.5 MOYEN-ORIENT ET AFRIQUE

12.1.5.1. AFRIQUE DU SUD

12.1.5.2. ÉGYPTE

12.1.5.3. ARABIE SAOUDITE

12.1.5.4. Émirats arabes unis

12.1.5.5. ISRAËL

12.1.5.6. RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

12.2 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

13 MARCHÉ MONDIAL DES ROUTEURS VIRTUELS, PAYSAGE DES ENTREPRISES

13.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

13.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

13.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

13.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

13.5 FUSIONS ET ACQUISITIONS

13.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

13.7 EXTENSIONS

13.8 MODIFICATIONS RÉGLEMENTAIRES

13.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

14 MARCHÉ MONDIAL DES ROUTEURS VIRTUELS, ANALYSE SWOT ET DBMR

15 MARCHÉ MONDIAL DES ROUTEURS VIRTUELS, PROFIL DE L'ENTREPRISE

15.1 CISCO

15.1.1 INSTANTANÉ DE L'ENTREPRISE

15.1.2 ANALYSE DES REVENUS

15.1.3 PRÉSENCE GÉOGRAPHIQUE

15.1.4 PORTEFEUILLE DE PRODUITS

15.1.5 ÉVOLUTIONS RÉCENTES

15.2 PATTON ELECTRONICS CO.

15.2.1 INSTANTANÉ DE L'ENTREPRISE

15.2.2 ANALYSE DES REVENUS

15.2.3 PRÉSENCE GÉOGRAPHIQUE

15.2.4 PORTEFEUILLE DE PRODUITS

15.2.5 ÉVOLUTIONS RÉCENTES

15.3 ERICSSON

15.3.1 INSTANTANÉ DE L'ENTREPRISE

15.3.2 ANALYSE DES REVENUS

15.3.3 PRÉSENCE GÉOGRAPHIQUE

15.3.4 PORTEFEUILLE DE PRODUITS

15.3.5 ÉVOLUTIONS RÉCENTES

15.4 TECHNOLOGIES HUAWEI

15.4.1 INSTANTANÉ DE L'ENTREPRISE

15.4.2 ANALYSE DES REVENUS

15.4.3 PRÉSENCE GÉOGRAPHIQUE

15.4.4 PORTEFEUILLE DE PRODUITS

15.4.5 ÉVOLUTIONS RÉCENTES

15,5 NOKIA

15.5.1 INSTANTANÉ DE L'ENTREPRISE

15.5.2 ANALYSE DES REVENUS

15.5.3 PRÉSENCE GÉOGRAPHIQUE

15.5.4 PORTEFEUILLE DE PRODUITS

15.5.5 ÉVOLUTIONS RÉCENTES

15.6 JUPINER NETWORKS

15.6.1 INSTANTANÉ DE L'ENTREPRISE

15.6.2 ANALYSE DES REVENUS

15.6.3 PRÉSENCE GÉOGRAPHIQUE

15.6.4 PORTEFEUILLE DE PRODUITS

15.6.5 ÉVOLUTIONS RÉCENTES

15.7 IBM

15.7.1 INSTANTANÉ DE L'ENTREPRISE

15.7.2 ANALYSE DES REVENUS

15.7.3 PRÉSENCE GÉOGRAPHIQUE

15.7.4 PORTEFEUILLE DE PRODUITS

15.7.5 ÉVOLUTIONS RÉCENTES

15.8 NÉTÉLASTIQUE

15.8.1 INSTANTANÉ DE L'ENTREPRISE

15.8.2 ANALYSE DES REVENUS

15.8.3 PRÉSENCE GÉOGRAPHIQUE

15.8.4 PORTEFEUILLE DE PRODUITS

15.8.5 ÉVOLUTIONS RÉCENTES

15.9 BROCART

15.9.1 INSTANTANÉ DE L'ENTREPRISE

15.9.2 ANALYSE DES REVENUS

15.9.3 PRÉSENCE GÉOGRAPHIQUE

15.9.4 PORTEFEUILLE DE PRODUITS

15.9.5 ÉVOLUTIONS RÉCENTES

15,1 HPE

15.10.1 INSTANTANÉ DE L'ENTREPRISE

15.10.2 ANALYSE DES REVENUS

15.10.3 PRÉSENCE GÉOGRAPHIQUE

15.10.4 PORTEFEUILLE DE PRODUITS

15.10.5 ÉVOLUTIONS RÉCENTES

15.11 ARISTA NETWORKS

15.11.1 INSTANTANÉ DE L'ENTREPRISE

15.11.2 ANALYSE DES REVENUS

15.11.3 PRÉSENCE GÉOGRAPHIQUE

15.11.4 PORTEFEUILLE DE PRODUITS

15.11.5 ÉVOLUTIONS RÉCENTES

15.12 ZTE CORPORATION

15.12.1 INSTANTANÉ DE L'ENTREPRISE

15.12.2 ANALYSE DES REVENUS

15.12.3 PRÉSENCE GÉOGRAPHIQUE

15.12.4 PORTEFEUILLE DE PRODUITS

15.12.5 ÉVOLUTIONS RÉCENTES

15.13 CARBYNE

15.13.1 INSTANTANÉ DE L'ENTREPRISE

15.13.2 ANALYSE DES REVENUS

15.13.3 PRÉSENCE GÉOGRAPHIQUE

15.13.4 PORTEFEUILLE DE PRODUITS

15.13.5 ÉVOLUTIONS RÉCENTES

15.14 PALO ALTO NETWORKS

15.14.1 INSTANTANÉ DE L'ENTREPRISE

15.14.2 ANALYSE DES REVENUS

15.14.3 PRÉSENCE GÉOGRAPHIQUE

15.14.4 PORTEFEUILLE DE PRODUITS

15.14.5 ÉVOLUTIONS RÉCENTES

15h15 ROSS VIDÉO

15.15.1 INSTANTANÉ DE L'ENTREPRISE

15.15.2 ANALYSE DES REVENUS

15.15.3 PRÉSENCE GÉOGRAPHIQUE

15.15.4 PORTEFEUILLE DE PRODUITS

15.15.5 ÉVOLUTIONS RÉCENTES

15.16 TRENDNET

15.16.1 INSTANTANÉ DE L'ENTREPRISE

15.16.2 ANALYSE DES REVENUS

15.16.3 PRÉSENCE GÉOGRAPHIQUE

15.16.4 PORTEFEUILLE DE PRODUITS

15.16.5 ÉVOLUTIONS RÉCENTES

15.17 TÉLÉSIS ALLIÉE

15.17.1 INSTANTANÉ DE L'ENTREPRISE

15.17.2 ANALYSE DES REVENUS

15.17.3 PRÉSENCE GÉOGRAPHIQUE

15.17.4 PORTEFEUILLE DE PRODUITS

15.17.5 ÉVOLUTIONS RÉCENTES

15.18 POINT DE CONTRÔLE

15.18.1 INSTANTANÉ DE L'ENTREPRISE

15.18.2 ANALYSE DES REVENUS

15.18.3 PRÉSENCE GÉOGRAPHIQUE

15.18.4 PORTEFEUILLE DE PRODUITS

15.18.5 ÉVOLUTIONS RÉCENTES

15.19 INVENTUM

15.19.1 INSTANTANÉ DE L'ENTREPRISE

15.19.2 ANALYSE DES REVENUS

15.19.3 PRÉSENCE GÉOGRAPHIQUE

15.19.4 PORTEFEUILLE DE PRODUITS

15.19.5 ÉVOLUTIONS RÉCENTES

15.2 FILETS D'ENTRAÎNEMENT

15.20.1 INSTANTANÉ DE L'ENTREPRISE

15.20.2 ANALYSE DES REVENUS

15.20.3 PRÉSENCE GÉOGRAPHIQUE

15.20.4 PORTEFEUILLE DE PRODUITS

15.20.5 ÉVOLUTIONS RÉCENTES

15.21 ACCÈS À LA CONNECTIVITÉ

15.21.1 INSTANTANÉ DE L'ENTREPRISE

15.21.2 ANALYSE DES REVENUS

15.21.3 PRÉSENCE GÉOGRAPHIQUE

15.21.4 PORTEFEUILLE DE PRODUITS

15.21.5 ÉVOLUTIONS RÉCENTES

*REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

16 CONCLUSION

17 RAPPORTS CONNEXES

18 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.