Global Virtual Specialty Consultation Networks Market

Taille du marché en milliards USD

TCAC :

%

USD

1.68 Billion

USD

7.03 Billion

2025

2033

USD

1.68 Billion

USD

7.03 Billion

2025

2033

| 2026 –2033 | |

| USD 1.68 Billion | |

| USD 7.03 Billion | |

| % | |

|

Global Virtual Specialty Consultation Networks Segmentation du marché, par type de service (services de téléconsultation, surveillance à distance des patients, plateformes de santé numérique et services d'intégration, etc.), Plateforme (plate-formes de vidéoconférence, outils de consultation virtuels adaptés à l'IA, applications mobiles et Web, etc.), Type de réseau (réseaux basés sur le nuage, réseaux sur site, réseaux hybrides, etc.)- Tendances et prévisions de l'industrie jusqu'en 2033

Réseaux virtuels de consultation spécialiséeTaille du marché

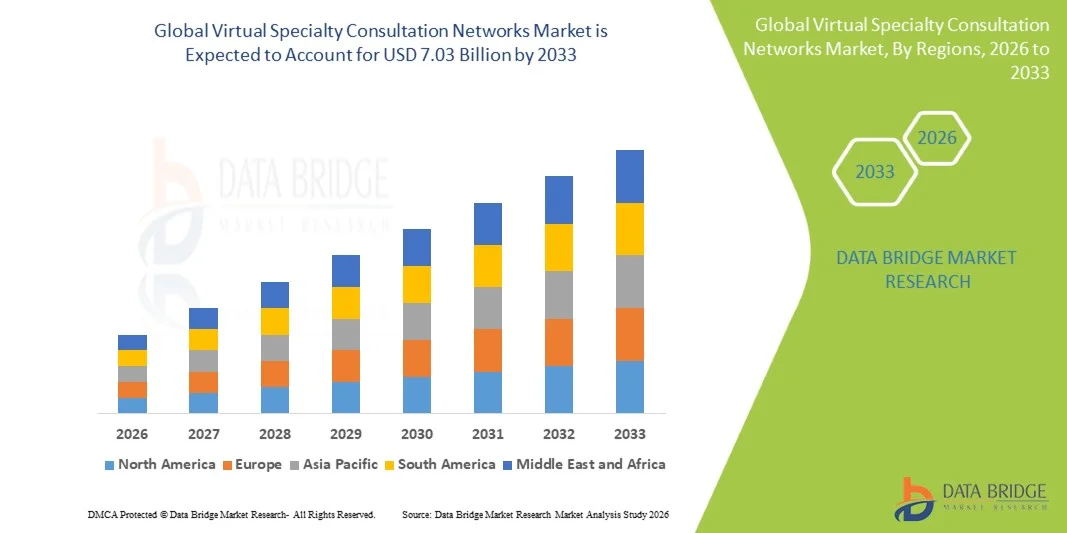

- La taille du marché des réseaux de consultation virtuels spécialisés a été évaluée à1,68 milliard de dollars en 2025et devrait atteindre7,03 milliards de dollars en 2033, à unTCAC de 19,60%pendant la période de prévision

- La croissance du marché est largement alimentée par l'adoption croissante de solutions de télémédecine et de soins de santé numériques, ainsi que par les progrès technologiques dans les plateformes de consultation virtuelle, les outils compatibles avec l'IA et les systèmes de surveillance à distance, ce qui a permis d'améliorer l'accès aux soins spécialisés dans les milieux de santé urbains et ruraux.

- De plus, la demande croissante des patients et des fournisseurs de soins de santé pour des solutions de soins virtuels sécuritaires, conviviales et intégrées met en place des réseaux virtuels de consultation spécialisée comme méthode privilégiée pour accéder aux soins spécialisés et gérer les maladies chroniques. Ces facteurs convergents accélèrent l'adoption de services de consultation virtuelle, ce qui stimule considérablement la croissance de l'industrie.

Réseaux virtuels de consultation spécialiséeAnalyse du marché

- Les réseaux de consultation sur les spécialités virtuelles, qui offrent un accès sûr et efficace aux soins spécialisés à distance, sont des composantes de plus en plus essentielles des systèmes modernes de prestation de soins de santé en milieu urbain et rural en raison de leur commodité accrue, de leurs capacités d'interaction en temps réel et de leur intégration transparente aux dossiers de santé électroniques et aux plateformes de santé numériques.

- La demande croissante de réseaux de consultation virtuelle est principalement alimentée par l'adoption généralisée de technologies de télémédecine, le besoin croissant de soins spécialisés accessibles et la préférence croissante des patients pour les services de soins de santé à distance

- L'Amérique du Nord a dominé le marché des réseaux de consultation spécialisés virtuels avec la plus grande part de revenus d'environ 40 % en 2025, sous l'impulsion d'infrastructures de soins de santé de pointe, d'une forte adoption de la santé numérique, d'une forte présence d'acteurs clés du marché et des États-Unis qui connaissent une forte croissance des consultations spécialisées virtuelles, appuyées par des innovations dans l'IA, les plateformes de télésanté et les solutions intégrées de soins.

- L'Asie-Pacifique devrait être la région qui connaît la croissance la plus rapide du marché des réseaux de consultation spécialisés virtuels au cours de la période de prévision en raison de l'augmentation de la numérisation des soins de santé, de la sensibilisation accrue des patients, de l'adoption de la télémédecine et de l'augmentation des dépenses de soins de santé dans des pays comme la Chine, l'Inde et le Japon.

- Le segment des réseaux Cloud a dominé la plus grande part du marché en 2025, soit 51,2 %, en raison de l'évolutivité, de la rentabilité et des avantages d'accessibilité à distance.

Portée etSegmentation du marché des réseaux de consultation de spécialité virtuelle

| Attributs | Les réseaux de consultation spécialisés virtuelsPerspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des réseaux de consultation spécialisés virtuels

(en milliers de dollars)Besoin croissant en raison de la prévalence croissante de cas médicaux complexes(en milliers de dollars)

- L'incidence croissante de maladies chroniques, rares et multimorbides alimente la demande de réseaux virtuels de consultation spécialisée, car les patients cherchent à obtenir rapidement des soins spécialisés au-delà de leur zone géographique immédiate.

- Par exemple, en 2025, le programme de rhumatologie virtuelle de la clinique Mayo a permis aux patients atteints de troubles auto-immuns rares dans les zones rurales de consulter des spécialistes de haut niveau sans voyager des centaines de miles

- Des études démographiques en Amérique du Nord et en Europe montrent une augmentation régulière du nombre de patients atteints de troubles auto-immuns, de maladies cardiovasculaires et de maladies génétiques, soulignant la nécessité d'un accès à distance aux spécialistes

- Par exemple, Mount Sinai Health System a mis en place un réseau de cardiologie virtuelle pour gérer les patients souffrant d'insuffisance cardiaque dans plusieurs états, ce qui a permis d'améliorer l'observance du suivi et de réduire les réadmissions dans les hôpitaux.

- La sensibilisation croissante des patients et des soignants à l'expertise spécialisée disponible augmente l'adoption de plateformes virtuelles, car elles offrent une commodité et une consultation plus rapide que les références traditionnelles.

- Les hôpitaux et les cliniques tirent parti des réseaux virtuels pour optimiser la charge de travail des médecins, réduire les temps d'attente des patients et assurer des soins continus, en particulier pour ceux des régions éloignées ou mal desservies.

- Un exemple est le réseau virtuel d'oncologie de Cleveland Clinic, qui coordonne plusieurs spécialistes pour les patients en chimiothérapie, améliorant l'efficacité des soins

Virtual Specialty Consultation Networks Dynamique du marché

Chauffeur

Améliorer l'intégration des réseaux multidisciplinaires de soins et de collaboration

- Les réseaux virtuels de consultation spécialisée facilitent de plus en plus la collaboration en temps réel entre plusieurs fournisseurs de soins de santé, améliorant ainsi l'exactitude du diagnostic et les résultats du traitement dans les cas complexes

- Par exemple, le tableau virtuel des tumeurs de Stanford Health Care relie les oncologues, les radiologues et les pathologistes de différents hôpitaux pour discuter de cas de cancer complexes en temps réel

- Les plateformes intègrent maintenant les dossiers de santé électroniques, les résultats de laboratoire et les systèmes d'imagerie, ce qui permet aux spécialistes de la cardiologie, de la neurologie, de l'oncologie et de la rhumatologie d'examiner simultanément les données sur les patients.

- Par exemple, la plateforme intégrée de DSE d'Intermountain Healthcare permet aux neurologues et cardiologues d'examiner conjointement l'imagerie des patients et les résultats de laboratoire avant les consultations virtuelles

- Les systèmes de santé adoptent des modèles de soins hybrides où les consultations initiales, les suivis et la surveillance des patients sont gérés virtuellement, tandis que des interventions ou des interventions critiques se produisent en personne

- Un exemple est Johns Hopkins Medicine, où des suivis post-chirurgicaux pour les patients à haut risque sont effectués par des visites virtuelles, tandis que des chirurgies sont effectuées sur place

- La tendance à intégrer les réseaux de consultation virtuelle aux plateformes de gestion des patients permet une coordination continue des soins, garantissant que les patients reçoivent un traitement cohérent entre plusieurs fournisseurs

Restriction/Défi

(en milliers de dollars)Préoccupations concernant la sécurité des données, l'interopérabilité et les coûts d'installation élevés(en milliers de dollars)

- Avec la transmission et le stockage numérique de données sensibles sur les patients, la cybersécurité et la confidentialité des données demeurent des préoccupations majeures, les fournisseurs devant se conformer à des règlements tels que l'HIPAA aux États-Unis et le RGPD en Europe.

- Par exemple, en 2024, une attaque de ransomware à petite échelle dans une plate-forme de consultation virtuelle européenne a temporairement bloqué l'accès aux dossiers des patients, soulignant le besoin critique de systèmes sécurisés

- Les défis d'interopérabilité entre les systèmes informatiques hospitaliers existants et les plateformes de consultation virtuelle peuvent créer des inefficacités, ce qui pourrait limiter le partage continu de l'information sur les patients.

- Par exemple, un réseau multi-hospitalier en Inde a dû faire face à des retards dans l'intégration des données de laboratoire à sa plateforme spécialisée virtuelle en raison de systèmes logiciels incompatibles, ce qui a ralenti les soins aux patients.

- Le coût de la mise en place et de l'entretien de réseaux virtuels – y compris l'octroi de licences de logiciels, le stockage sécurisé en nuage et le personnel de formation – peut constituer un obstacle pour les petites cliniques et les fournisseurs de soins de santé dans les régions en développement.

- La confiance des patients dans les plateformes de consultation virtuelle est influencée par les risques perçus en matière de confidentialité et d'atteintes aux données, qui peuvent ralentir l'adoption sur certains marchés.

- Un exemple est une enquête menée en 2025 auprès de patients âgés aux États-Unis, montrant que 32 % ont hésité à utiliser des services de consultation virtuelle en raison de problèmes de confidentialité des données.

Réseau de consultation sur les spécialités virtuelles Portée du marché

Le marché est segmenté en fonction du type de service, de la plate-forme et du type de réseau.

• Par type de service

Sur la base du type de service, le marché des réseaux de consultation spécialisés virtuels est segmenté en services de téléconsultation, surveillance à distance des patients, plateformes de santé numérique et services d'intégration, et autres. En 2025, le segment des Services de téléconsultation a dominé la plus grande part des revenus du marché, soit 46,5 %, en raison de l'adoption généralisée de consultations médicales virtuelles, de la commodité pour les patients et de l'intégration aux programmes de remboursement d'assurance. Les hôpitaux, les cliniques spécialisées et les centres ambulatoires adoptent de plus en plus la téléconsultation pour élargir l'accès aux soins, en particulier dans les régions éloignées ou mal desservies. Le segment bénéficie d'un engagement élevé des patients, d'une meilleure adhésion au traitement et d'une communication en temps réel avec les médecins. L'expansion des politiques de santé numériques, des mesures d'incitation gouvernementales et de l'adoption fondée sur la pandémie renforce encore la domination du marché. L'intégration aux dossiers de santé électroniques assure la continuité des soins et la rationalisation des processus. Les hôpitaux font appel à la téléconsultation pour la gestion des maladies chroniques et le suivi, ce qui réduit les taux de réadmission. Les partenariats avec les fournisseurs d'assurance et les fournisseurs de technologie améliorent l'accessibilité. L'innovation continue dans les plateformes de téléconsultation soutient des soins de qualité. Les campagnes d'éducation des patients et la formation professionnelle augmentent l'adoption. La téléconsultation réduit les frais de déplacement et de soins de santé des patients. Le développement de programmes virtuels spécialisés améliore les résultats pour les patients.

Le segment Télésurveillance des patients devrait connaître le TCAC le plus rapide de 18,2 % entre 2026 et 2033, en raison de l'augmentation de la prévalence des maladies chroniques, de la demande croissante de surveillance continue et de l'adoption d'appareils portables. La surveillance à distance permet de suivre en temps réel les signes vitaux du patient, l'observance des médicaments et la détection précoce des complications. L'intégration à l'analyse assistée par l'IA améliore les soins prédictifs et les interventions personnalisées. Les plateformes de télésanté, les applications mobiles et les tableaux de bord en nuage améliorent l'expérience des patients et des cliniciens. L'expansion des soins à domicile et des services ambulatoires favorise l'adoption rapide. La couverture d'assurance et les incitations gouvernementales encouragent davantage l'adoption. Les lignes directrices cliniques recommandent de plus en plus de surveiller à distance les maladies chroniques. L'adoption est stimulée par la commodité des patients, la réduction des visites à l'hôpital et l'amélioration de la collecte de données. Les fournisseurs de soins de santé bénéficient d'une efficacité opérationnelle et d'une amélioration des résultats pour les patients. Les partenariats entre les fournisseurs de technologie et les établissements de soins de santé stimulent la croissance. La sécurité des données et le respect des règlements renforcent la confiance. Les marchés émergents adoptent progressivement des solutions de télésurveillance.

• Par plateforme

Sur la base de la plate-forme, le marché est segmenté en plateformes de vidéoconférence, outils de consultation virtuelle compatibles avec l'IA, applications mobiles et Web, et autres. En 2025, le segment des plateformes de vidéoconférence détenait la plus grande part des revenus du marché, soit 44,8 %, grâce à sa capacité à fournir des interactions en temps réel et sans faille entre les patients et les spécialistes. Les hôpitaux et les centres ambulatoires intègrent des plateformes vidéo pour des consultations de routine, des suivis et des soins spécialisés. La vidéoconférence améliore la précision du diagnostic et l'engagement des patients. Les solutions audiovisuelles de haute qualité, la fiabilité et la compatibilité avec les dossiers médicaux électroniques améliorent l'adoption. La formation professionnelle et le support informatique assurent le bon fonctionnement de la plateforme. Le segment bénéficie d'un solide soutien réglementaire et de cadres de remboursement. L'intégration avec les plateformes de santé numérique améliore l'efficacité des flux de travail. L'adoption de la télésanté s'est accélérée durant la COVID-19 et continue de maintenir la croissance. La préférence des patients pour les interactions virtuelles face à face soutient l'utilisation. Les consultations à distance réduisent les frais de déplacement et de fonctionnement. La collaboration avec les fournisseurs de technologie assure l'évolutivité de la plateforme. La vidéoconférence appuie les consultations multispécialisées et les modèles de soins en équipe.

On s'attend à ce que le segment des outils de consultation virtuels activés par l'IA soit témoin du TCAC le plus rapide de 17,5 % entre 2026 et 2033, en raison de la demande croissante de soutien intelligent à la décision, de triage des symptômes et d'analyse prédictive. Les outils d'IA aident les médecins dans le diagnostic, des plans de traitement personnalisés et la hiérarchisation des besoins des patients. L'intégration aux plateformes de téléconsultation améliore l'efficacité et les résultats cliniques. Les hôpitaux et les cliniques spécialisées tirent parti de l'IA pour optimiser l'allocation des ressources et réduire les temps d'attente. Le déploiement en nuage permet une mise à niveau rapide et des mises à jour en temps réel. Les améliorations continues de l'algorithme et les capacités d'apprentissage automatique renforcent l'adoption. Les outils d'IA permettent l'autogestion des patients à travers des chatbots et des assistants virtuels. Les marchés émergents investissent de plus en plus dans des solutions de santé axées sur l'IA. Les approbations réglementaires et la conformité à la protection des données favorisent la confiance. Les programmes de formation des cliniciens améliorent l'utilisation de l'IA. Les partenariats avec les fournisseurs de logiciels accélèrent le déploiement. Les plates-formes compatibles avec l'IA soutiennent l'intégration avec les appareils portables et les outils de surveillance à distance.

• Par type de réseau

Sur la base du type de réseau, le marché est segmenté en réseaux Cloud, réseaux sur site, réseaux hybrides et autres. En 2025, le segment des réseaux Cloud a dominé la plus grande part des revenus du marché, soit 51,2 %, en raison de l'évolutivité, de la rentabilité et des avantages d'accessibilité à distance. Les réseaux Cloud permettent à de multiples intervenants – hôpitaux, cliniques, patients – d'accéder et de partager les données en toute sécurité depuis n'importe quel endroit. L'intégration avec les applications mobiles et les plateformes de téléconsultation assure des flux de travail sans faille. Les solutions Cloud réduisent les coûts de maintenance informatique et améliorent la fiabilité du système. L'adoption est appuyée par des cadres réglementaires de conformité, des mesures de cybersécurité et le stockage de données chiffrées. Les hôpitaux et les cliniques spécialisées exploitent les réseaux cloud pour une collaboration en temps réel et des consultations virtuelles. Le segment bénéficie de mises à jour logicielles continues et de l'intégration AI. La satisfaction des patients s'améliore en raison de la commodité et des temps d'attente réduits. Les réseaux Cloud prennent en charge les réseaux multispécialisés et l'analyse de données patient à grande échelle. Les partenariats avec les fournisseurs améliorent la fiabilité du service et le soutien à la clientèle. L'expansion des marchés émergents s'accélère grâce à une infrastructure infonuagique abordable. La formation professionnelle assure une mise en œuvre et une adoption harmonieuses.

Le segment Hybrid Networks devrait connaître le CAGR le plus rapide de 16,8% entre 2026 et 2033, animé par des organisations qui recherchent la flexibilité, combinant l'évolutivité du cloud et la sécurité sur site. Les réseaux hybrides sont particulièrement privilégiés par les grands hôpitaux et les centres de recherche dotés de données sensibles sur les patients. L'adoption est alimentée par des préoccupations de cybersécurité, la conformité réglementaire et des solutions informatiques personnalisables. Les systèmes hybrides facilitent l'interopérabilité entre les systèmes hospitaliers existants et les plateformes modernes de télésanté. L'intégration aux outils et applications mobiles compatibles avec l'IA améliore l'efficacité opérationnelle. Les fournisseurs de soins de santé bénéficient d'une gestion centralisée des données et d'une accessibilité distribuée. Les programmes de formation améliorent l'adoption des cliniciens. La surveillance à distance, les consultations virtuelles et la gestion des essais cliniques sont rationalisées. Les marchés émergents adoptent progressivement des solutions hybrides pour les réseaux spécialisés. L'aide aux fournisseurs et l'architecture évolutive favorisent la croissance. Les hôpitaux acquièrent une résilience opérationnelle et une redondance. La confiance des patients augmente en raison de la sécurité accrue des données. Les partenariats avec les fournisseurs de technologie accélèrent la mise en œuvre.

Réseau de consultation sur les spécialités virtuelles Analyse régionale du marché

- L'Amérique du Nord a dominé le marché des réseaux de consultation spécialisés virtuels avec la plus grande part de revenus d'environ 40 % en 2025, sous l'impulsion d'infrastructures de soins de santé de pointe, d'une forte adoption numérique de la santé et d'une forte présence d'acteurs clés du marché. Les États-Unis connaissent une forte croissance des consultations spécialisées virtuelles, soutenues par des innovations dans l'IA, les plateformes de télésanté et les solutions intégrées de soins.

- Une sensibilisation élevée des patients, une pénétration généralisée des smartphones et de l'internet et l'adoption croissante de technologies de soins de santé à distance soutiennent davantage l'expansion du marché. Par exemple, des institutions comme la clinique de Cleveland et la clinique de Mayo ont étendu les consultations en cardiologie virtuelle et en rhumatologie, reliant les patients des régions éloignées à des spécialistes de haut niveau.

- La demande de solutions de soins de santé personnalisées, combinée avec l'aide gouvernementale aux politiques de remboursement de la télémédecine, alimente l'adoption. Les collaborations stratégiques entre les hôpitaux, les assureurs et les startups en santé numérique favorisent des modèles de soins intégrés, améliorent les résultats des patients et augmentent la dépendance à l'égard des réseaux spécialisés virtuels

Les réseaux de consultation spécialisés virtuels des États-Unis

Le marché des réseaux de consultation spécialisés virtuels aux États-Unis a enregistré la plus grande part de revenus de 81 % en 2025 en Amérique du Nord, alimentée par l'adoption rapide des dispositifs de santé connectés et de la télésanté. Par exemple, la plateforme virtuelle de rhumatologie de Mayo Clinic permet aux patients des régions rurales de consulter des spécialistes des troubles auto-immuns sans voyager sur de longues distances. Les plates-formes compatibles avec l'IA sont utilisées pour prédire les risques pour les patients et surveiller les conditions chroniques en temps réel, améliorant ainsi l'efficacité des consultations spécialisées virtuelles. Par exemple, le service de télécardiologie de Cleveland Clinic utilise le triage assisté par l'IA pour prioriser les cas urgents et améliorer les résultats des patients. La sensibilisation accrue des patients aux outils numériques de santé, associée à une couverture d'assurance favorable pour la télémédecine, augmente la fréquence des consultations virtuelles.

Europe Virtual Specialty Consultation Networks Market Insight

Le marché européen des réseaux virtuels de consultation spécialisés devrait s'étendre à un important TCAC au cours de la période de prévision, principalement en raison de la réglementation rigoureuse en matière de soins de santé, de l'augmentation de la demande de soins spécialisés chez les patients et de l'adoption croissante de la santé numérique. Des pays comme l'Allemagne et la France intègrent des plateformes de télésanté aux systèmes nationaux de DSE, améliorent l'accès aux spécialistes et permettent la coordination des soins pour les maladies chroniques et complexes.

Royaume-Uni Virtuel Specialty Consultation Networks Aperçu du marché

On s'attend à ce que le marché des réseaux de consultation spécialisés virtuels du Royaume-Uni augmente régulièrement, appuyé par des programmes de transformation numérique du NHS, une infrastructure robuste de télémédecine et une préférence croissante des patients pour les consultations spécialisées à distance. L'accent mis sur la gestion des maladies chroniques et les soins préventifs encourage davantage l'adoption.

Allemagne Virtual Specialty Consultation Networks Aperçu du marché

En Allemagne, le marché des réseaux de consultation spécialisés virtuels connaît une croissance considérable, alimentée par une littératie numérique élevée, un système de santé bien développé et l'adoption généralisée de technologies de télésanté novatrices. Les hôpitaux tirent parti des réseaux spécialisés virtuels pour optimiser les ressources et fournir des soins en temps opportun aux patients des régions urbaines et rurales.

Asia-Pacific Virtual Specialty Consultation Networks Aperçu du marché

La région du marché des réseaux de consultation spécialisés virtuels Asie-Pacifique est sur le point de croître au rythme le plus rapide du TCAC entre 2026 et 2033, en raison de la numérisation croissante des soins de santé, de la sensibilisation accrue des patients, de l'adoption croissante de la télémédecine et de l'augmentation des dépenses de soins de santé en Chine, en Inde et au Japon. Les initiatives gouvernementales visant à promouvoir la santé numérique, la pénétration croissante d'Internet et l'accroissement de la population urbaine accélèrent l'adoption.

Japan Virtual Specialty Consultation Networks Aperçu du marché

Les réseaux de consultation spécialisés virtuels japonais commercialisent la culture high-tech, le vieillissement de la population et la demande de soins de santé pratiques sont à l'origine de l'adoption. L'intégration de l'IoT et des dispositifs de surveillance à distance aux plateformes de télésanté améliore la prestation des soins aux patients chroniques et gériatriques.

China Virtual Specialty Consultation Networks Aperçu du marché

Le marché chinois des réseaux de consultation spécialisés virtuels a représenté la plus grande part des revenus dans la région Asie-Pacifique en 2025 en raison de la numérisation rapide, de l'urbanisation et d'un solide soutien gouvernemental à la télémédecine. Les fournisseurs nationaux élargissent les réseaux spécialisés virtuels, offrant un accès abordable aux experts médicaux avec des plates-formes intégrées d'IA améliorant l'efficacité du triage et de la consultation.

Part de marché des réseaux de consultation spécialisés virtuels

L'industrie des réseaux de consultation spécialisés virtuels est principalement dirigée par des entreprises bien établies, notamment :

- Teladoc Health (États-Unis)

- Amwell (États-Unis)

- MDLIVE (États-Unis)

- Docteur sur demande (États-Unis)

- KRY (Suède)

- Babylon Health (Royaume-Uni)

- Ping un bon docteur (Chine)

- AliHealth (Chine)

- WeDoctor (Chine)

- Santé (États-Unis)

- 1mg Télémédecine (Inde)

- Practo (Inde)

- Érable (Canada)

- NuageMD (Canada)

- MyDoc (Singapour)

- Ada Health (Allemagne)

- Push Doctor (Royaume-Uni)

- His & Hers Health (États-Unis)

Les derniers développements du marché mondial des réseaux de consultation spécialisés virtuels

- En octobre 2024, les experts en télécommunications de l'Inde ont souligné comment le déploiement 5G combiné à l'IA comble les lacunes en matière de soins de santé, permettant aux centres de télémédecine de connecter les patients distants à des spécialistes du diagnostic en temps réel et des soins virtuels dans plusieurs domaines cliniques, marquant ainsi une accélération significative des réseaux de consultation spécialisés virtuels dans les marchés émergents.

- En janvier 2025, dans le cadre du projet Charaka, des kiosques de télésanté équipés de tests vitaux, de consultations virtuelles et de diagnostics ont été lancés en Inde, en s'intégrant à la mission numérique Ayushman Bharat pour approfondir la pénétration de la télésanté nationale et l'accès spécialisé aux populations mal desservies.

- En avril 2025, l'Arabie saoudite a lancé Seha Virtual Hospital, un modèle de soins numériques utilisant les services de diagnostic de l'IA, les services e‐ICU et l'intégration portable pour étendre les capacités de consultation des spécialistes à l'échelle nationale.

- En mars 2025, Teladoc Health a lancé un service de soins primaires virtuels triés sur l'IA intégrant des algorithmes prédictifs pour la détection précoce et l'acheminement automatisé des soins, élargissant le soutien virtuel spécialisé, y compris la gestion des maladies chroniques et de la santé mentale en Amérique du Nord et en Europe

- En novembre 2025, le marché des services de téléconsultation connaîtrait une expansion rapide, avec des services mondiaux de téléconsultation évalués à plus de 31 milliards de dollars en 2024 et qui devraient atteindre 118,50 milliards de dollars d'ici 2032, sous l'impulsion d'une gestion accrue des maladies chroniques, de consultations virtuelles spécialisées et d'une adoption plus large des soins numériques.

- En juillet 2025, l'analyse de l'industrie a mis en évidence une forte croissance de l'industrie mondiale de la télésanté et des soins virtuels, le marché de la télésanté étant estimé à plus de 123 milliards de dollars en 2024 et en croissance rapide en raison de l'adoption croissante de consultations virtuelles dans les domaines de la cardiologie, de la santé comportementale, de la radiologie et d'autres spécialités.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.