Global Vital Signs Monitoring Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

9.86 Billion

USD

17.21 Billion

2024

2032

USD

9.86 Billion

USD

17.21 Billion

2024

2032

| 2025 –2032 | |

| USD 9.86 Billion | |

| USD 17.21 Billion | |

| % | |

|

Segmentation du marché mondial des équipements de surveillance des signes vitaux, par type de produit (thermostat, tensiomètre et oxymètre de pouls), usage final (hôpitaux, cabinets médicaux, soins à domicile, centres ambulatoires, centres de soins d'urgence, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des équipements de surveillance des signes vitaux

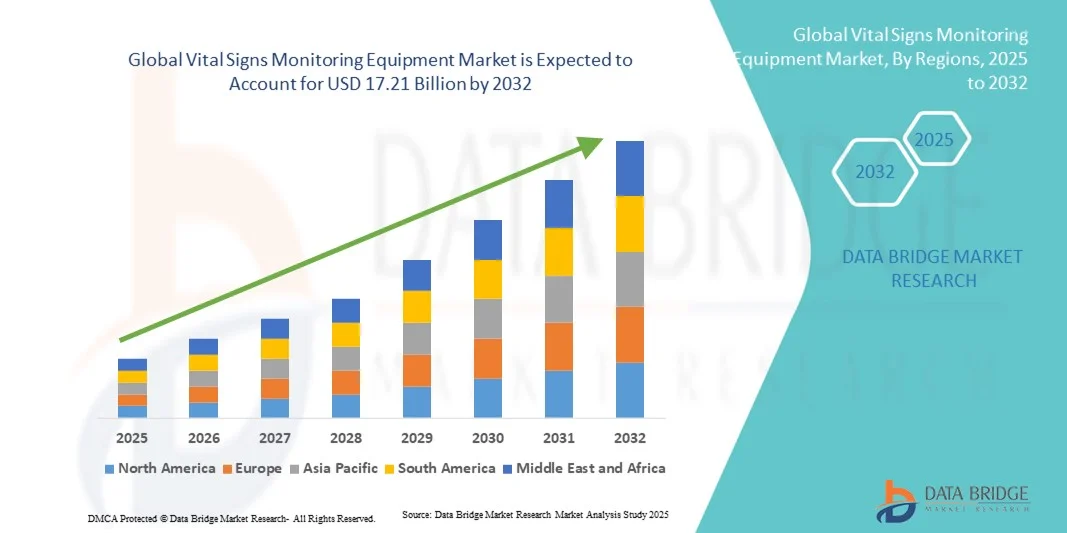

- La taille du marché mondial des équipements de surveillance des signes vitaux était évaluée à 9,86 milliards USD en 2024 et devrait atteindre 17,21 milliards USD d'ici 2032 , à un TCAC de 7,21 % au cours de la période de prévision.

- L'expansion du marché est soutenue par des avancées technologiques rapides dans les appareils portables , les systèmes de surveillance à distance des patients et les solutions de soins de santé compatibles IoT, qui améliorent la précision, la commodité et l'accessibilité de la surveillance des signes vitaux.

- Par ailleurs, l'adoption croissante des services de télésanté, les initiatives de modernisation des hôpitaux et la préférence croissante des consommateurs pour les solutions de surveillance médicale à domicile stimulent la demande. Ces facteurs conjugués renforcent le rôle essentiel des équipements de surveillance des signes vitaux dans les soins de santé modernes, favorisant ainsi une forte croissance du secteur à l'échelle mondiale.

Analyse du marché des équipements de surveillance des signes vitaux

- Les équipements de surveillance des signes vitaux, comprenant des appareils tels que les tensiomètres, les oxymètres de pouls, les thermomètres et les dispositifs de suivi de santé portables, deviennent un élément essentiel des systèmes de santé modernes dans les hôpitaux, les cliniques et les soins à domicile en raison de leur capacité à fournir des données de santé continues et en temps réel et à améliorer les résultats des patients.

- La demande croissante de surveillance à distance des patients, de services de télésanté et de solutions de soins de santé à domicile est le principal moteur de la croissance du marché, parallèlement à la sensibilisation croissante aux soins de santé préventifs, au vieillissement de la population et à la prévalence croissante des maladies chroniques dans le monde.

- L'Amérique du Nord a dominé le marché des équipements de surveillance des signes vitaux avec la plus grande part de revenus de 41,8 % en 2024, soutenue par une infrastructure de soins de santé avancée, une forte adoption des technologies de santé numériques et des investissements importants dans les dispositifs médicaux connectés et compatibles avec l'IA, en particulier aux États-Unis, où les hôpitaux et les consommateurs adoptent rapidement des solutions de surveillance portables et basées sur l'IoT.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide au cours de la période de prévision en raison de l'augmentation des dépenses de santé, de l'expansion des services de soins de santé à domicile et de la pénétration croissante des technologies de santé numériques dans les zones urbaines et semi-urbaines.

- Les appareils de surveillance de la pression artérielle ont dominé le marché avec une part de marché de 49 % en 2024, grâce à leur utilisation généralisée en milieu clinique et à domicile, leur prix abordable et leur facilité d'intégration dans les écosystèmes de santé numérique.

Portée du rapport et segmentation du marché des équipements de surveillance des signes vitaux

|

Attributs |

Informations clés sur le marché des équipements de surveillance des signes vitaux |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des équipements de surveillance des signes vitaux

Intégration de l'IA et de la connectivité portable

- Une tendance importante et croissante sur le marché mondial des équipements de surveillance des signes vitaux est l'intégration d'algorithmes d'IA avec des appareils portables et des plateformes de santé compatibles IoT, améliorant le suivi de la santé en temps réel et l'analyse prédictive.

- Par exemple, la Withings ScanWatch surveille la fréquence cardiaque et les niveaux d'oxygène tout en utilisant l'IA pour détecter les rythmes irréguliers, fournissant des informations exploitables directement à l'utilisateur et aux prestataires de soins de santé.

- Les appareils dotés d'IA peuvent apprendre les schémas de santé individuels pour envoyer des alertes personnalisées en cas d'anomalies potentielles, telles que des battements cardiaques irréguliers ou des pics soudains de pression artérielle, améliorant ainsi les soins préventifs.

- La connectivité portable permet un partage transparent des données avec les smartphones, les plateformes cloud et les systèmes de télésanté, permettant une surveillance centralisée et une gestion à distance des patients à partir d'une interface unique

- Cette tendance vers des systèmes de surveillance intelligents, connectés et personnalisés transforme les attentes des consommateurs en matière de soins de santé à domicile et cliniques, incitant des entreprises telles qu'Omron Healthcare à développer des moniteurs portables assistés par l'IA pour un suivi continu des signes vitaux.

- La demande d'appareils offrant des analyses prédictives, des alertes en temps réel et une intégration facile avec les applications de gestion de la santé augmente rapidement dans les contextes de soins de santé personnels et cliniques.

Dynamique du marché des équipements de surveillance des signes vitaux

Conducteur

Augmentation des maladies chroniques et sensibilisation aux soins de santé préventifs

- La prévalence croissante des maladies chroniques telles que l’hypertension, le diabète et les troubles cardiovasculaires, associée à une sensibilisation croissante aux soins de santé préventifs, constitue un moteur majeur de la demande du marché.

- Par exemple, en mars 2024, iHealth Labs a lancé une nouvelle gamme de tensiomètres connectés ciblant les patients souffrant de maladies chroniques, mettant l'accent sur la facilité de surveillance à domicile.

- À mesure que les consommateurs et les prestataires de soins de santé reconnaissent les avantages d’une surveillance continue pour une intervention précoce, la demande d’équipements de signes vitaux précis et fiables augmente.

- En outre, l’adoption croissante de la télémédecine et des plateformes de surveillance à distance des patients renforce le besoin de dispositifs de suivi des signes vitaux à domicile qui s’intègrent parfaitement aux écosystèmes de santé numérique.

- La commodité des données en temps réel, des alertes et du suivi basé sur le cloud encourage les utilisateurs cliniques et personnels à adopter des solutions de surveillance des signes vitaux portables et connectées, stimulant ainsi la croissance du marché mondial.

- Les initiatives croissantes de numérisation des soins de santé par les gouvernements et les acteurs privés accélèrent le déploiement d'infrastructures de surveillance de la santé intelligente

- L’augmentation de l’accessibilité et de la disponibilité des dispositifs de surveillance portables permet une plus grande adoption parmi les populations vieillissantes et les établissements de santé ruraux.

Retenue/Défi

Préoccupations concernant la précision des appareils et obstacles réglementaires

- Les préoccupations concernant la précision et la fiabilité des moniteurs de signes vitaux portables ou à domicile constituent un défi important pour l'expansion du marché, en particulier pour les applications de qualité médicale.

- Par exemple, des rapports faisant état de lectures inexactes de la saturation en oxygène dans certains oxymètres de pouls à bas prix ont incité certains consommateurs et prestataires de soins de santé à hésiter à se fier uniquement aux appareils de surveillance à domicile.

- Assurer la précision des appareils grâce à une validation clinique rigoureuse, un étalonnage et le respect des normes réglementaires est essentiel pour gagner la confiance des utilisateurs et une large acceptation du marché.

- En outre, la conformité réglementaire avec des agences telles que la FDA, la CE et les autorités sanitaires locales peut prendre du temps et coûter cher, créant des obstacles pour les nouveaux entrants et les dispositifs innovants.

- Bien que les progrès technologiques améliorent la précision, les coûts élevés des appareils et les complexités réglementaires peuvent encore limiter l'adoption, en particulier sur les marchés émergents ou pour les consommateurs soucieux de leur budget.

- Surmonter ces défis grâce à des performances cliniques validées, des approbations réglementaires claires et une éducation des consommateurs est essentiel pour une adoption plus large et une croissance soutenue du marché.

- Les préoccupations en matière de confidentialité des données et les menaces potentielles en matière de cybersécurité dans les systèmes de surveillance connectés peuvent nuire à la confiance des patients et des institutions dans l’adoption de la santé numérique.

- L'interopérabilité limitée entre les appareils de différents fabricants restreint l'échange de données transparent, réduisant ainsi l'efficacité de la solution intégrée de surveillance à distance des patients.

Portée du marché des équipements de surveillance des signes vitaux

Le marché est segmenté en fonction du type de produit et de l’utilisation finale.

- Par type de produit

En fonction du type de produit, le marché des équipements de surveillance des signes vitaux est segmenté en appareils de surveillance de la température, tensiomètres et oxymètres de pouls. Les tensiomètres ont dominé le marché avec une part de chiffre d'affaires de 49 % en 2024, portée par la prévalence croissante de l'hypertension et des maladies cardiovasculaires dans le monde. L'adoption généralisée des tensiomètres numériques et portables, tant en milieu clinique qu'à domicile, a considérablement amélioré l'accessibilité et la précision des mesures. Les innovations technologiques telles que la connectivité Bluetooth, la synchronisation des données avec les smartphones et l'analyse des tendances basée sur l'IA renforcent l'attrait de ces appareils auprès des consommateurs. Ce segment bénéficie également de l'importance croissante accordée aux soins préventifs et au suivi de santé au quotidien, notamment auprès des personnes âgées. De plus, des fabricants majeurs comme Omron Healthcare et Withings lancent des appareils compacts et portables conçus pour une surveillance continue, élargissant ainsi leur pénétration du marché. Les hôpitaux et les prestataires de soins à domicile privilégient ces appareils en raison de leur simplicité d'utilisation et de leurs capacités de reporting en temps réel.

Les oxymètres de pouls devraient connaître la croissance la plus rapide, soit 8,6 % entre 2025 et 2032, grâce à la sensibilisation croissante à la surveillance de la saturation en oxygène et à la recrudescence des maladies respiratoires telles que la BPCO et l'apnée du sommeil. La pandémie de COVID-19 a accéléré l'adoption des oxymètres de pouls par les patients et les professionnels de santé pour la détection précoce de l'hypoxémie. La disponibilité croissante de modèles portables et abordables, dotés d'applications mobiles intégrées, facilite la gestion de la santé à domicile. De plus, les progrès en matière de précision des capteurs et de miniaturisation élargissent leur utilisation dans les applications de télésanté et de fitness. Le rôle croissant des oxymètres connectés dans les programmes de télésurveillance des patients et leur intégration aux outils de diagnostic basés sur l'IA devraient stimuler davantage la croissance rapide de ce segment à l'échelle mondiale.

- Par utilisation finale

En fonction de l'utilisation finale, le marché est segmenté en hôpitaux, cabinets médicaux, soins à domicile, centres ambulatoires, centres de soins d'urgence, etc. Les hôpitaux ont dominé le marché mondial avec la plus grande part de chiffre d'affaires (46,8 %) en 2024, en raison de l'afflux important de patients, de l'adoption croissante des systèmes de surveillance multiparamétrique et du besoin croissant de surveillance continue dans les unités de soins intensifs. Les hôpitaux utilisent des systèmes de surveillance avancés pour l'analyse des données en temps réel, l'intervention précoce et la gestion intégrée des dossiers médicaux électroniques (DME). L'augmentation des investissements dans les infrastructures de santé et la numérisation, tant dans les pays développés que dans les pays en développement, renforcent la demande hospitalière. Le nombre croissant d'interventions chirurgicales, d'admissions en soins intensifs et de traitements pour maladies chroniques contribue également à la vigueur des taux d'utilisation. De plus, les principaux fabricants s'associent aux systèmes de santé pour intégrer des moniteurs de signes vitaux basés sur l'IA et connectés au cloud, améliorant ainsi la précision du diagnostic et l'efficacité des flux de travail en milieu hospitalier.

Les soins à domicile devraient être le segment d'utilisation finale connaissant la croissance la plus rapide, avec un TCAC de 9,2 % entre 2025 et 2032, porté par l'évolution vers des soins centrés sur le patient et le vieillissement de la population, en quête de solutions de surveillance pratiques. L'adoption croissante d'appareils portables, sans fil et compatibles avec les smartphones permet aux individus de suivre des paramètres de santé tels que la fréquence cardiaque, la tension artérielle et la température depuis leur domicile. Par exemple, des entreprises comme iHealth Labs et Philips ont lancé des kits de surveillance conviviaux, intégrés à des applications, destinés aux utilisateurs non cliniques. Le développement des services de télésanté et le remboursement des frais liés à la surveillance à distance des patients accélèrent encore leur adoption. De plus, la sensibilisation croissante aux soins préventifs et à la gestion des maladies chroniques à domicile encourage les consommateurs à investir dans des systèmes de surveillance des signes vitaux personnels, ce qui en fait le segment le plus dynamique de la période de prévision.

Analyse régionale du marché des équipements de surveillance des signes vitaux

- L'Amérique du Nord a dominé le marché des équipements de surveillance des signes vitaux avec la plus grande part de revenus de 41,8 % en 2024, soutenue par une infrastructure de soins de santé avancée, une forte adoption des technologies de santé numériques et des investissements importants dans les dispositifs médicaux connectés et compatibles avec l'IA, en particulier aux États-Unis, où les hôpitaux et les consommateurs adoptent rapidement des solutions de surveillance portables et basées sur l'IoT.

- Les consommateurs et les prestataires de soins de santé de la région privilégient la commodité, la précision et la connectivité offertes par les appareils de surveillance des signes vitaux portables et compatibles avec l'IA qui s'intègrent parfaitement aux plateformes de télésanté et aux dossiers médicaux électroniques.

- Cette adoption généralisée est en outre soutenue par des politiques de remboursement favorables, la prévalence croissante de maladies chroniques telles que l’hypertension et le diabète, et la demande croissante de solutions de surveillance des patients à domicile.

Aperçu du marché américain des équipements de surveillance des signes vitaux

Le marché américain des équipements de surveillance des signes vitaux a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 80,2 %, grâce à l'adoption rapide des systèmes de surveillance à distance des patients et des technologies de santé portables. Les consommateurs et les professionnels de santé adoptent de plus en plus les appareils connectés pour le suivi continu de paramètres tels que la tension artérielle, la fréquence cardiaque et la saturation en oxygène. La forte intégration des services de télésanté et le soutien gouvernemental à la transformation numérique des soins de santé accélèrent encore l'expansion du marché. De plus, des acteurs majeurs tels que GE HealthCare, Medtronic et Omron investissent massivement dans des systèmes de surveillance cloud basés sur l'IA afin d'améliorer les résultats des patients et l'efficacité des diagnostics. La combinaison des dépenses de santé élevées, du vieillissement croissant de la population et de l'attention croissante portée à la prise en charge des maladies chroniques continue d'alimenter une forte croissance du marché, tant en milieu clinique qu'à domicile.

Analyse du marché européen des équipements de surveillance des signes vitaux

Le marché européen des équipements de surveillance des signes vitaux devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, principalement tirée par le vieillissement de la population, l'augmentation des investissements dans les soins de santé et la sensibilisation croissante à la surveillance préventive de la santé. Le cadre réglementaire solide de la région et l'importance accordée à la qualité des services de santé stimulent la demande d'appareils de surveillance cliniquement validés. Les consommateurs européens adoptent progressivement des dispositifs de suivi de santé portables et à domicile pour une surveillance continue, notamment dans des pays comme l'Allemagne, la France et le Royaume-Uni. De plus, les hôpitaux et cliniques de toute l'Europe intègrent des systèmes de surveillance connectés aux dossiers médicaux électroniques afin de simplifier la prise en charge des patients. L'évolution croissante vers la surveillance à distance des patients et la détection précoce des maladies devrait renforcer encore la position de la région sur le marché dans les années à venir.

Aperçu du marché britannique des équipements de surveillance des signes vitaux

Le marché britannique des équipements de surveillance des signes vitaux devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par l'adoption croissante des outils de santé numériques et des plateformes de télémédecine. Les initiatives du Service national de santé (NHS) favorisant la surveillance à domicile et la prise en charge des maladies chroniques stimulent la demande d'appareils portables et connectés. Les préoccupations concernant l'hypertension, l'obésité et les maladies cardiovasculaires encouragent une utilisation accrue des tensiomètres et des oxymètres de pouls à domicile. De plus, l'infrastructure de santé technologique du pays permet une intégration transparente des données entre les appareils et les professionnels de santé. La sensibilisation croissante des consommateurs et le soutien gouvernemental aux modèles de soins à distance devraient soutenir une forte croissance du marché, tant dans le secteur public que privé.

Analyse du marché allemand des équipements de surveillance des signes vitaux

Le marché allemand des équipements de surveillance des signes vitaux devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, grâce à l'infrastructure de santé avancée du pays et à l'importance accordée à l'innovation et à la médecine préventive. Les hôpitaux et cliniques allemands adoptent de plus en plus d'appareils de surveillance basés sur l'IA et de systèmes cloud pour améliorer la prise en charge des patients et l'efficacité opérationnelle. L'accent mis par le pays sur la sécurité des données et le respect des réglementations strictes relatives aux dispositifs médicaux garantit des normes de qualité élevées pour les solutions de surveillance des signes vitaux. La demande croissante de dispositifs de suivi de santé portables et d'appareils de surveillance à domicile, notamment chez les personnes âgées, stimule également l'adoption par le marché. De plus, les investissements continus de l'Allemagne dans la transformation numérique des soins de santé et les initiatives en matière d'hôpitaux intelligents devraient stimuler une croissance soutenue du marché.

Analyse du marché des équipements de surveillance des signes vitaux en Asie-Pacifique

Le marché des équipements de surveillance des signes vitaux en Asie-Pacifique devrait connaître sa plus forte croissance (TCAC) de 9,8 % au cours de la période de prévision (2025-2032), porté par une sensibilisation croissante aux soins de santé, l'augmentation de l'incidence des maladies chroniques et l'adoption croissante de la télémédecine. Des pays comme la Chine, le Japon et l'Inde connaissent une forte demande d'appareils de surveillance abordables, portables et connectés. Les initiatives gouvernementales favorisant les infrastructures de santé numériques et les soins à domicile stimulent encore davantage le marché régional. De plus, le rôle croissant de la région comme pôle de fabrication de dispositifs médicaux améliore l'accessibilité et le prix des produits. La combinaison de l'innovation technologique, de l'urbanisation et de l'augmentation des investissements dans les soins de santé fait de l'Asie-Pacifique un moteur de croissance clé sur le marché mondial.

Aperçu du marché japonais des équipements de surveillance des signes vitaux

Le marché japonais des équipements de surveillance des signes vitaux connaît un essor important en raison du vieillissement de la population, de l'essor des technologies de santé et de l'adoption massive des dispositifs de santé portables. Cette croissance est soutenue par une forte intégration des solutions de surveillance des signes vitaux aux systèmes intelligents des hôpitaux et des soins à domicile. Par exemple, des entreprises japonaises de premier plan développent des dispositifs de surveillance compacts, dotés d'IA, conçus pour fournir des données de santé précises et continues aux patients âgés. L'accent mis sur les soins préventifs et la gestion de la santé à distance s'inscrit dans les objectifs nationaux du Japon en matière de santé, favorisant ainsi une adoption généralisée. De plus, les collaborations entre établissements de santé et entreprises technologiques stimulent l'innovation dans le suivi des patients basé sur les données.

Aperçu du marché indien des équipements de surveillance des signes vitaux

En 2024, le marché indien des équipements de surveillance des signes vitaux représentait la plus grande part de marché en Asie-Pacifique, grâce à la numérisation rapide des soins de santé, à l'expansion de la classe moyenne et aux initiatives gouvernementales favorisant la télésanté et les hôpitaux intelligents. La sensibilisation croissante aux maladies liées au mode de vie stimule la demande d'appareils de surveillance à domicile, tels que les tensiomètres et les oxymètres de pouls. Le marché bénéficie également de la présence croissante de fabricants nationaux proposant des solutions de surveillance abordables et produites localement. De plus, l'intégration des applications de santé mobiles et des technologies portables facilite l'accès au suivi médical en temps réel, tant en milieu urbain que rural. La transformation rapide du secteur des soins de santé en Inde et l'adoption croissante de la télémédecine devraient soutenir la forte croissance du marché.

Part de marché des équipements de surveillance des signes vitaux

L'industrie des équipements de surveillance des signes vitaux est principalement dirigée par des entreprises bien établies, notamment :

- VitalSigns Corp (Taïwan)

- Sempulse (États-Unis)

- cosinuss (Allemagne)

- Vitasigns (États-Unis)

- Vios Medical (États-Unis)

- Sotera Digital Health (États-Unis)

- CardiacSense Ltd (Israël)

- Opto Circuits India Ltd (Inde)

- Spacelabs Healthcare (États-Unis)

- Advanced Energy (États-Unis)

- Welch Allyn, Inc (États-Unis)

- Physio-Control (États-Unis)

- GE Healthcare (États-Unis)

- NIHON KOHDEN CORPORATION (Japon)

- Drägerwerk AG & Co. KGaA (Allemagne)

- Masimo (États-Unis)

- Nonin Medical, Inc. (États-Unis)

- Omron Healthcare (Japon)

Quels sont les développements récents sur le marché mondial des équipements de surveillance des signes vitaux ?

- En septembre 2025, Baxter a lancé le moniteur de signes vitaux Welch Allyn Connex 360, un appareil connecté de nouvelle génération qui capture plusieurs signes vitaux (PA, température, pouls et SpO₂) et transmet les données aux DME via la plateforme DeviceBridge de Baxter.

- En juin 2025, Cardinal Health a lancé le Kendall DL Multi System, un système de câble et de fil de surveillance à point unique capable de surveiller en continu l'activité cardiaque, l'oxygène dans le sang et la température depuis l'admission jusqu'à la sortie.

- En février 2025, la startup allemande smedo a annoncé un système de surveillance des signes vitaux sans contact monté sous un matelas, utilisant l'IA et les micro-vibrations pour mesurer la fréquence cardiaque, la respiration et la pression artérielle, éliminant ainsi le besoin de capteurs portables.

- En mai 2024, Sempulse a obtenu l'autorisation 510(k) de la FDA américaine pour son système de surveillance des signes vitaux Halo, permettant le déploiement commercial de son biocapteur portable derrière l'oreille pour la surveillance continue des signes vitaux.

- En novembre 2023, des chercheurs ont dévoilé une capsule de capteur électronique ingérable (de la taille d'une multivitamine) capable de mesurer la fréquence cardiaque et la fréquence respiratoire depuis l'intérieur du corps, visant des applications telles que la surveillance de l'apnée du sommeil et la détection des surdoses d'opioïdes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.