Global Vitamin Deficiency Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

18.82 Billion

USD

31.14 Billion

2024

2032

USD

18.82 Billion

USD

31.14 Billion

2024

2032

| 2025 –2032 | |

| USD 18.82 Billion | |

| USD 31.14 Billion | |

| % | |

|

Segmentation du marché mondial des traitements des carences en vitamines, par produit (thérapies multivitaminées en vente libre, thérapies monovitaminiques, suppléments de vitamine A, suppléments de vitamine B, suppléments de vitamine D et autres), utilisateur final (pharmacies et parapharmacies, pharmacies hospitalières, pharmacies en ligne ou par courriel, hypermarchés et supermarchés) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du traitement des carences en vitamines

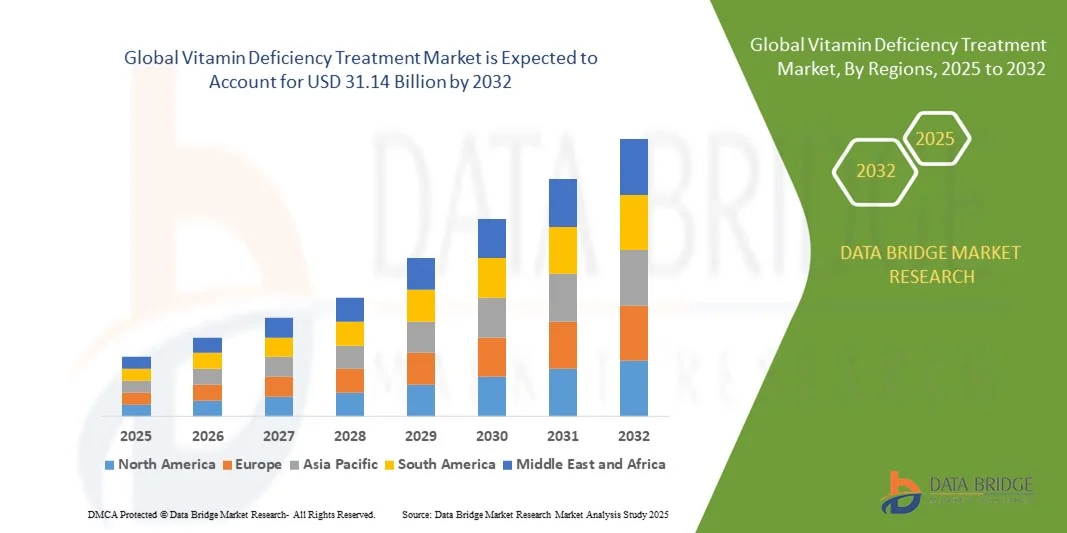

- La taille du marché mondial des traitements contre les carences en vitamines était évaluée à 18,82 milliards USD en 2024 et devrait atteindre 31,14 milliards USD d'ici 2032 , à un TCAC de 6,5 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles nutritionnels, la sensibilisation croissante à la santé et l’adoption croissante de compléments alimentaires et d’aliments enrichis pour lutter contre les carences en micronutriments.

- En outre, la demande croissante de nutrition personnalisée, de soins de santé préventifs et de produits vitaminiques en vente libre (OTC) accélère l'expansion du marché, car les consommateurs recherchent des moyens pratiques et efficaces pour maintenir une santé optimale.

Analyse du marché des traitements contre les carences en vitamines

- Le marché connaît une demande croissante de formulations vitaminiques sur mesure ciblant des carences spécifiques telles que la vitamine D, la vitamine B12 et le fer, motivées par des changements de mode de vie, des déséquilibres alimentaires et le vieillissement de la population.

- Les progrès technologiques dans la fabrication de produits nutraceutiques, tels que la microencapsulation et les formulations à libération prolongée, améliorent l’absorption, la stabilité et la biodisponibilité des vitamines.

- L'Amérique du Nord a dominé le marché du traitement des carences en vitamines avec la plus grande part de revenus en 2024, grâce à une infrastructure de soins de santé solide, à une sensibilisation croissante des consommateurs à la santé et à une prévalence croissante des carences en vitamines D et B12.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé du marché mondial du traitement des carences en vitamines, stimulé par l'urbanisation rapide, la sensibilisation croissante aux soins de santé préventifs et l'augmentation de la disponibilité des suppléments.

- Le segment des multivitamines en vente libre a représenté la plus grande part de marché en 2024, grâce à leur large disponibilité, leur accessibilité financière et leur praticité pour un soutien nutritionnel quotidien. Les consommateurs privilégient de plus en plus les multivitamines offrant une combinaison équilibrée de nutriments essentiels pour prévenir simultanément de multiples carences. De plus, la sensibilisation croissante aux questions de santé et les tendances en matière de supplémentation préventive ont stimulé la demande dans toutes les tranches d'âge.

Portée du rapport et segmentation du marché du traitement des carences en vitamines

|

Attributs |

Informations clés sur le marché du traitement des carences en vitamines |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du traitement des carences en vitamines

Adoption croissante de solutions nutritionnelles personnalisées et préventives

- L'intérêt croissant des consommateurs pour une nutrition personnalisée et des soins préventifs transforme le marché du traitement des carences vitaminiques. Les progrès des tests génétiques, des dispositifs portables de surveillance de la santé et de la planification nutritionnelle basée sur l'IA permettent d'identifier des carences spécifiques et d'adopter des régimes de supplémentation sur mesure. Cette évolution vers une gestion proactive de la santé réduit la dépendance aux interventions cliniques et favorise le bien-être à long terme.

- La tendance croissante aux aliments enrichis et fonctionnels accélère la croissance du marché. Les fabricants de produits alimentaires ajoutent de plus en plus de vitamines essentielles aux boissons, aux produits laitiers et aux céréales pour répondre aux besoins nutritionnels quotidiens. Cette approche permet aux consommateurs de combler leurs carences nutritionnelles par une alimentation régulière, rendant ainsi l'apport en vitamines plus accessible et pratique pour une plus large population. Elle soutient également les initiatives de santé publique visant à lutter contre la malnutrition et les carences liées au mode de vie.

- L'essor du e-commerce et des pharmacies en ligne facilite l'accès aux vitamines en vente libre, stimulant ainsi les ventes dans les économies développées et émergentes. Les consommateurs bénéficient de comparaisons de produits, d'avis transparents et d'abonnements personnalisés à des compléments alimentaires, ce qui renforce l'engagement et la praticité. De plus, les plateformes en ligne permettent aux marques de toucher un public plus large tout en proposant des réductions et des recommandations personnalisées, favorisant ainsi la fidélité à la marque.

- Par exemple, en 2023, plusieurs entreprises mondiales de nutraceutiques ont lancé des applications santé basées sur l'IA, proposant des recommandations personnalisées en matière de vitamines en fonction du mode de vie, de l'alimentation et de l'analyse des biomarqueurs, améliorant ainsi l'observance et l'efficacité des traitements. Ces outils numériques s'intègrent aux appareils portables pour suivre les progrès et optimiser les dosages, fournissant ainsi des informations en temps réel sur l'état nutritionnel. Ces innovations révolutionnent la façon dont les individus surveillent et gèrent leurs apports en micronutriments.

- Si les solutions vitaminiques personnalisées et technologiques améliorent les résultats de santé et l'accessibilité, leur succès dépend de l'exactitude des données, de la sensibilisation des consommateurs et de la conformité réglementaire pour garantir la sécurité et l'efficacité. La fiabilité des diagnostics numériques et le respect des normes de qualité des produits restent une priorité pour les fabricants. Une formation continue et un étiquetage transparent sont également essentiels pour prévenir la désinformation et promouvoir une utilisation responsable des compléments alimentaires.

Dynamique du marché du traitement des carences en vitamines

Conducteur

Prévalence croissante des troubles nutritionnels et sensibilisation aux soins de santé préventifs

- L'augmentation mondiale des cas de carences en vitamines, notamment en vitamine D, B12 et en fer, stimule la demande de traitements efficaces. Les modes de vie modernes, caractérisés par la sédentarité, une exposition limitée au soleil et une alimentation peu diversifiée, ont amplifié les risques de carence. De plus, le vieillissement de la population et les régimes végétaliens ont contribué aux carences nutritionnelles, augmentant le besoin de suppléments et d'aliments enrichis.

- Les consommateurs adoptent de plus en plus de pratiques de santé préventives, notamment des bilans nutritionnels réguliers et des suppléments vitaminiques, afin de préserver leur immunité, leur santé osseuse et leur équilibre métabolique. La pandémie de COVID-19 a encore accéléré cette tendance, les consommateurs étant de plus en plus conscients du lien entre micronutriments et résilience immunitaire. Cet état d'esprit proactif en matière de santé stimule les ventes régulières de vitamines, tant en ligne qu'en magasin.

- Les gouvernements et les organismes de santé lancent des campagnes de sensibilisation en faveur des aliments enrichis, des compléments alimentaires et des programmes de nutrition de santé publique, soutenant ainsi la croissance du marché. Des collaborations internationales avec des organisations telles que l'OMS et l'UNICEF ciblent les carences en micronutriments chez les enfants et les femmes. Ces initiatives ont renforcé les chaînes d'approvisionnement et encouragé les investissements dans l'enrichissement massif des aliments de base.

- Par exemple, en 2022, les autorités de santé publique d'Asie et d'Afrique ont lancé des programmes à grande échelle pour réduire les carences en vitamine A et en fer grâce à des aliments enrichis et à la supplémentation, élargissant ainsi considérablement l'accès aux traitements. Ces initiatives ont non seulement amélioré les résultats nutritionnels, mais ont également renforcé la confiance du public dans les solutions enrichies et à base de suppléments. Un suivi continu et un soutien politique ont permis la pérennité de ces programmes.

- Alors que la demande de traitements contre les carences vitaminiques augmente, des problèmes tels que les incohérences de dosage, la mauvaise absorption et la disponibilité de compléments alimentaires contrefaits doivent être résolus par le biais de l'application de la réglementation et de la normalisation des produits. Le besoin de formules biodisponibles et d'allégations d'efficacité scientifiquement étayées devient de plus en plus crucial. Le renforcement des systèmes d'assurance qualité et l'harmonisation des réglementations mondiales sur les compléments alimentaires joueront un rôle essentiel pour garantir l'intégrité du marché.

Retenue/Défi

Coût élevé des suppléments premium et manque de sensibilisation dans les régions en développement

- Le coût élevé des compléments vitaminiques haut de gamme et des produits de nutrition personnalisée limite leur accessibilité, notamment pour les populations à faibles revenus des pays en développement. Les formules avancées, telles que les vitamines liposomales ou les capsules végétales, sont souvent plus onéreuses, ce qui crée des inégalités d'accessibilité. De plus, les droits d'importation, les dysfonctionnements de la chaîne d'approvisionnement et le positionnement des marques contribuent à la charge financière globale supportée par le consommateur final.

- Le manque de sensibilisation aux symptômes de carence, l'utilisation inappropriée de suppléments et l'accès limité aux services de diagnostic entravent le dépistage précoce et l'efficacité des traitements. De nombreuses personnes ignorent les conséquences à long terme des carences en vitamines, telles que la fatigue, la fragilité osseuse et le déclin cognitif. Des programmes d'information et un dépistage préventif sont essentiels pour favoriser une intervention précoce et réduire l'incidence des affections chroniques liées aux carences.

- Des contrôles qualité inégaux et la présence de produits contrefaits ou de qualité inférieure sur des marchés non réglementés impactent également la confiance des consommateurs et les résultats des traitements. La prolifération de faux compléments alimentaires sur les plateformes en ligne et les circuits de distribution informels porte atteinte à la crédibilité des marques. Le renforcement des mécanismes d'inspection, l'application des normes d'étiquetage et la mise en place de réglementations d'importation plus strictes peuvent contribuer à garantir la sécurité des consommateurs et à préserver l'efficacité des produits.

- Par exemple, en 2023, plusieurs marchés d'Afrique et d'Asie du Sud-Est ont signalé de faibles taux d'observance des traitements vitaminiques en raison d'infrastructures de santé inadéquates, d'une faible disponibilité de compléments de qualité et de coûts d'importation élevés. Les capacités de production locales limitées et la faiblesse des réseaux de distribution aggravent le problème d'accessibilité. Encourager la production nationale et les partenariats public-privé pourrait contribuer à stabiliser l'offre et à réduire la dépendance aux importations.

- Pour surmonter ces défis, les acteurs doivent se concentrer sur la production de compléments alimentaires abordables, les campagnes de sensibilisation, des canaux de distribution robustes et des initiatives d'enrichissement soutenues par les pouvoirs publics afin de garantir un accès équitable aux vitamines. La collaboration entre les agences de santé, les ONG et les entreprises privées peut accélérer les programmes d'amélioration nutritionnelle à grande échelle. L'exploitation des outils numériques et de la production locale peut améliorer encore la portée et l'accessibilité financière dans les régions mal desservies.

Portée du marché du traitement des carences en vitamines

Le marché est segmenté en fonction du produit et de l’utilisateur final.

- Par produit

En fonction des produits, le marché des traitements des carences vitaminiques est segmenté en thérapies multivitaminées en vente libre, thérapies monovitaminiques, suppléments de vitamine A, suppléments de complexe de vitamines B, suppléments de vitamine D, etc. En 2024, le segment des thérapies multivitaminées en vente libre détenait la plus grande part de chiffre d'affaires du marché, grâce à leur large disponibilité, leur accessibilité financière et leur praticité pour un soutien nutritionnel quotidien. Les consommateurs privilégient de plus en plus les multivitamines qui apportent une combinaison équilibrée de nutriments essentiels pour prévenir simultanément de multiples carences. De plus, la sensibilisation croissante aux questions de santé et les tendances en matière de supplémentation préventive ont stimulé la demande dans toutes les tranches d'âge.

Le segment des compléments alimentaires en vitamine D devrait connaître la croissance la plus rapide entre 2025 et 2032, sous l'effet de la prévalence croissante des carences en vitamine D causées par une exposition limitée au soleil, la sédentarité et les carences alimentaires. La prise de conscience croissante du rôle de la vitamine D dans l'immunité, la santé osseuse et la prévention des maladies chroniques stimule la demande mondiale. Ce segment bénéficie également de l'innovation croissante de ses produits, notamment des comprimés à croquer, des boissons enrichies et des capsules molles conçues pour une meilleure absorption et une meilleure observance thérapeutique.

- Par utilisateur final

En fonction du consommateur final, le marché des traitements des carences vitaminiques est segmenté en pharmacies et parapharmacies, pharmacies hospitalières, pharmacies en ligne ou parapharmacies, et hypermarchés et supermarchés. Le segment des pharmacies et parapharmacies a représenté la plus grande part de chiffre d'affaires en 2024, grâce à une grande disponibilité des produits, des services de consultation professionnelle et une forte confiance des consommateurs dans les circuits de distribution pharmaceutiques. Ces points de vente constituent le principal point d'achat de compléments vitaminiques en vente libre et sur ordonnance, notamment dans les zones urbaines bénéficiant d'un accès aux soins de santé bien établi.

Le segment des pharmacies en ligne ou des pharmacies d'ordonnances par courriel devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'adoption croissante des plateformes de commerce électronique et des solutions de santé numériques. Les consommateurs optent de plus en plus pour les achats en ligne en raison de la commodité, des prix compétitifs et des options de livraison à domicile. La disponibilité de recommandations personnalisées de compléments alimentaires, de formules d'abonnement et de la comparaison aisée des formules accélère encore la croissance du segment sur les marchés développés et émergents.

Analyse régionale du marché du traitement des carences en vitamines

- L'Amérique du Nord a dominé le marché du traitement des carences en vitamines avec la plus grande part de revenus en 2024, grâce à une infrastructure de soins de santé solide, à une sensibilisation croissante des consommateurs à la santé et à une prévalence croissante des carences en vitamines D et B12.

- Les entreprises de la région investissent massivement dans la recherche clinique, le développement d’aliments enrichis et les canaux de suppléments directement destinés aux consommateurs, améliorant ainsi l’accessibilité et la confiance dans la marque.

- Cette forte position sur le marché est également soutenue par la croissance des populations gériatriques, le pouvoir d’achat élevé et les fabricants de nutraceutiques établis.

Aperçu du marché américain des traitements contre les carences en vitamines

En 2024, le marché américain a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, grâce à une sensibilisation croissante aux soins préventifs, à une forte consommation de compléments alimentaires et à des campagnes de promotion de la nutrition soutenues par les gouvernements. La demande croissante de compléments alimentaires à base de plantes et sans allergènes contribue également à l'expansion du marché.

Aperçu du marché européen du traitement des carences en vitamines

Le marché européen des traitements contre les carences en vitamines devrait connaître sa plus forte croissance entre 2025 et 2032, porté par l'augmentation des populations végétaliennes et végétariennes, l'accent mis par la réglementation sur l'étiquetage nutritionnel et la prévalence croissante des carences en vitamine D dans les régions nordiques. Les entreprises misent sur des formulations innovantes et des emballages écologiques pour attirer les consommateurs soucieux de leur santé.

Aperçu du marché britannique des traitements contre les carences en vitamines

Le marché britannique devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par la lutte contre les carences nutritionnelles liées au mode de vie, la sensibilisation à la nutrition préventive et les initiatives gouvernementales favorisant l'enrichissement des aliments. La demande croissante de vitamines en vente libre via les pharmacies en ligne soutient également la croissance du marché.

Aperçu du marché allemand des traitements contre les carences en vitamines

Le marché allemand devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à des dépenses de santé élevées, à la préférence des consommateurs pour les compléments alimentaires naturels et à base de plantes, et à l'adoption généralisée des formules de vitamines D et B. L'accent mis par le pays sur la qualité clinique des compléments alimentaires renforce la confiance et la conformité.

Aperçu du marché des traitements contre les carences en vitamines en Asie-Pacifique

Le marché Asie-Pacifique devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par l'urbanisation, les changements alimentaires et la hausse des revenus disponibles. Les gouvernements de pays comme l'Inde, la Chine et l'Indonésie encouragent les programmes d'enrichissement alimentaire et la distribution de compléments alimentaires à prix abordable pour lutter contre les carences généralisées.

Aperçu du marché japonais des traitements contre les carences en vitamines

Le marché japonais devrait connaître sa plus forte croissance entre 2025 et 2032, en raison du vieillissement de la population, de la prévalence croissante des carences en vitamines D et B12 et de l'importance accordée au maintien de la santé grâce aux aliments fonctionnels et aux compléments alimentaires. La R&D avancée et la confiance des consommateurs dans des formules de qualité stimulent l'expansion du marché.

Aperçu du marché chinois du traitement des carences en vitamines

En 2024, la Chine détenait la plus grande part de marché en Asie-Pacifique, grâce à des programmes d'enrichissement alimentaire à grande échelle, à une consommation croissante de compléments alimentaires et à une sensibilisation croissante aux bienfaits des vitamines pour la santé. Les initiatives gouvernementales visant à renforcer les politiques nutritionnelles et l'essor du secteur des compléments alimentaires en ligne sont des moteurs de croissance clés.

Part de marché du traitement des carences en vitamines

L’industrie du traitement des carences en vitamines est principalement dirigée par des entreprises bien établies, notamment :

• Abbott Laboratories (États-Unis)

• Pfizer Inc. (États-Unis)

• GlaxoSmithKline plc (Royaume-Uni)

• Bayer AG (Allemagne)

• Sanofi SA (France)

• DSM Nutritional Products (Pays-Bas)

• BASF SE (Allemagne)

• Novartis AG (Suisse)

• Nature's Bounty Co. (États-Unis)

• Herbalife Nutrition Ltd. (États-Unis)

• NOW Foods (États-Unis)

• Amway Corporation (États-Unis)

• Reckitt Benckiser Group plc (Royaume-Uni)

• NutraScience Labs (États-Unis)

• Nestlé Health Science (Suisse)

• Glanbia Nutritionals (Irlande)

• Pharmavite LLC (États-Unis)

• Blackmores Limited (Australie)

• Kirkman Group (États-Unis)

• Himalaya Wellness (Inde)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.