Global Wastewater Secondary Treatment Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

30.33 Billion

USD

42.15 Billion

2024

2032

USD

30.33 Billion

USD

42.15 Billion

2024

2032

| 2025 –2032 | |

| USD 30.33 Billion | |

| USD 42.15 Billion | |

| % | |

|

Segmentation du marché mondial des équipements de traitement secondaire des eaux usées, par produit (séparation membranaire, biologique, boues, désinfection et autres), type d'équipement (systèmes à boues activées, systèmes MBR, systèmes SBR et autres), application (municipale et industrielle) – Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des équipements de traitement secondaire des eaux usées

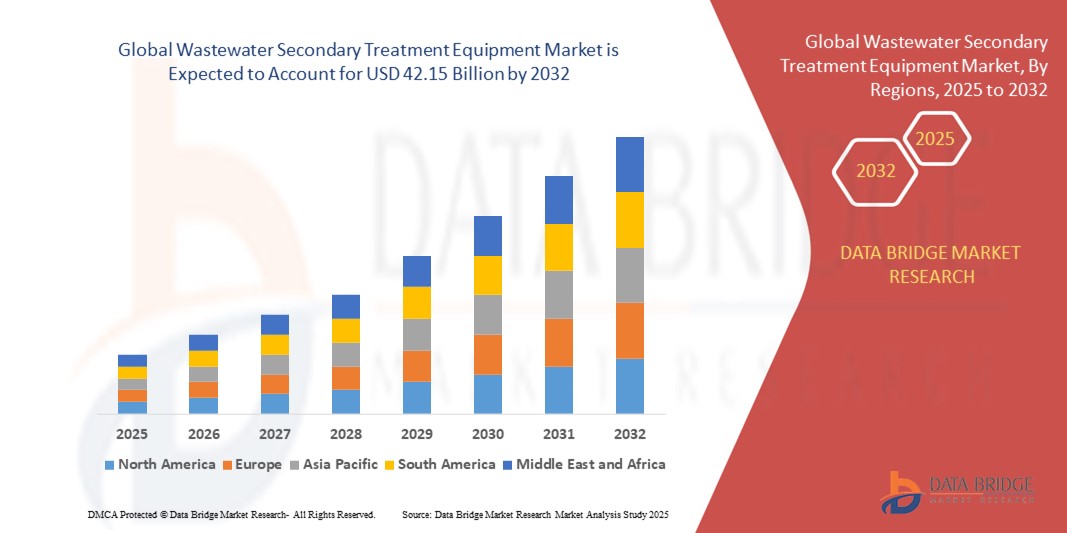

- La taille du marché mondial des équipements de traitement secondaire des eaux usées était évaluée à 30,33 milliards USD en 2024 et devrait atteindre 42,15 milliards USD d'ici 2032 , avec un TCAC de 4,20 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par l'urbanisation croissante, la réglementation environnementale en hausse et la sensibilisation croissante à la gestion durable de l'eau, ce qui entraîne une demande accrue de solutions efficaces de traitement des eaux usées dans les industries et les municipalités.

- De plus, les progrès des technologies de traitement et l'intégration des systèmes d'automatisation et de surveillance améliorent l'efficacité opérationnelle, favorisant ainsi leur adoption. Ensemble, ces facteurs contribuent à l'expansion constante du marché mondial des équipements de traitement secondaire des eaux usées.

Analyse du marché des équipements de traitement secondaire des eaux usées

- Les équipements de traitement secondaire des eaux usées, essentiels pour éliminer les matières organiques et les solides en suspension par des processus biologiques, jouent un rôle essentiel pour garantir le respect des réglementations environnementales et la protection de la santé publique dans les applications de traitement des eaux usées municipales et industrielles.

- La croissance constante du marché est principalement alimentée par la pression réglementaire croissante visant à réduire la pollution de l'eau, l'augmentation de la population urbaine et le besoin urgent de solutions durables de réutilisation de l'eau dans les régions soumises à un stress hydrique.

- L'Asie-Pacifique a dominé le marché des équipements de traitement secondaire des eaux usées avec la plus grande part de revenus en 2023, soit 39,5 %, grâce à une industrialisation rapide, une croissance démographique et des efforts gouvernementaux croissants pour améliorer les infrastructures de traitement des eaux usées dans les pays en développement.

- L'Amérique du Nord devrait connaître le taux de croissance le plus rapide, soit 10,12 %, soutenu par des infrastructures vieillissantes, des pressions réglementaires croissantes et une sensibilisation accrue à l'environnement.

- Le segment des systèmes à boues activées a dominé le marché avec la plus grande part de revenus de 38,7 % en 2024, en raison de leur adoption généralisée dans le traitement des eaux usées municipales et de leur efficacité prouvée dans l'élimination des polluants organiques.

Portée du rapport et segmentation du marché

|

Attributs |

Informations clés sur le marché des équipements de traitement secondaire des eaux usées |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des équipements de traitement secondaire des eaux usées

Les progrès technologiques favorisent l'efficacité et l'automatisation des processus

- Une tendance majeure et en constante évolution sur le marché mondial des équipements de traitement secondaire des eaux usées est l'intégration croissante de technologies avancées telles que l'automatisation, les systèmes de surveillance en temps réel et les analyses basées sur l'IA pour améliorer l'efficacité du traitement, réduire les coûts opérationnels et garantir la conformité réglementaire.

- Par exemple, GE et Xylem ont développé des systèmes de traitement équipés de capteurs intelligents et de plateformes numériques qui surveillent des paramètres tels que la demande biologique en oxygène (DBO), les matières en suspension totales (MES) et les charges en nutriments en temps réel, permettant aux opérateurs d'effectuer des ajustements de processus opportuns et éclairés.

- Les technologies d'IA et d'apprentissage automatique sont de plus en plus utilisées pour optimiser le contrôle de l'aération, la gestion des boues et la consommation d'énergie, traditionnellement les aspects les plus énergivores du traitement secondaire. Le système SIMATIC PCS 7 de Siemens, par exemple, exploite des algorithmes d'IA pour prédire les fluctuations des affluents et automatiser les réponses des procédés, améliorant ainsi la stabilité et la rentabilité.

- L'intégration de systèmes de contrôle et d'acquisition de données (SCADA) et d'outils de gestion à distance basés sur l'IoT permet un contrôle et des diagnostics centralisés, minimisant ainsi les interventions manuelles et favorisant les stratégies de maintenance prédictive. Cela améliore la fiabilité du système et prolonge la durée de vie des équipements.

- Ces innovations technologiques transforment les stations d'épuration conventionnelles en installations intelligentes et adaptatives, capables de répondre aux défis environnementaux changeants et aux normes plus strictes en matière d'effluents. Les municipalités et les utilisateurs industriels adoptent de plus en plus ces solutions pour atteindre leurs objectifs de développement durable et réduire leur empreinte environnementale.

- Alors que la demande augmente pour des solutions de traitement des eaux usées plus intelligentes, efficaces et résilientes, les fabricants d'équipements se concentrent sur des systèmes modulaires intégrés à l'IA avec des capacités d'automatisation améliorées et de contrôle en temps réel, remodelant l'avenir du traitement secondaire des eaux usées à l'échelle mondiale.

Dynamique du marché des équipements de traitement secondaire des eaux usées

Conducteur

Réglementations environnementales croissantes et demande croissante de réutilisation de l'eau

- La pression mondiale en faveur de réglementations environnementales plus strictes et de pratiques de gestion durable de l'eau est un facteur majeur de la demande d'équipements de traitement secondaire des eaux usées dans les secteurs municipal et industriel. Les gouvernements et les agences environnementales du monde entier imposent des limites de rejet plus strictes pour les polluants organiques, les nutriments et les matières en suspension, accélérant ainsi l'adoption de solutions de traitement avancées.

- Par exemple, la directive de l'Union européenne sur le traitement des eaux urbaines résiduaires et les politiques nationales similaires dans des pays comme la Chine et l'Inde ont renforcé les exigences de conformité, ce qui a incité à investir dans des infrastructures de traitement modernes.

- Ce paysage réglementaire oblige les municipalités et les industries à moderniser ou à remplacer les systèmes obsolètes par des technologies de traitement secondaire plus efficaces.

- Parallèlement, l'urgence croissante de la pénurie d'eau et le coût croissant de l'approvisionnement en eau douce rendent nécessaire la réutilisation des eaux usées traitées. Le traitement secondaire joue un rôle essentiel dans la production d'eau propre à une réutilisation non potable dans l'agriculture, l'industrie, et même pour une utilisation indirecte comme eau potable dans certaines régions.

- En réponse, les acteurs des secteurs public et privé augmentent leurs investissements dans les infrastructures d'assainissement afin de respecter les obligations réglementaires et les objectifs de développement durable. L'intégration de systèmes modulaires, de conceptions écoénergétiques et d'automatisation apporte également de la valeur ajoutée, rendant les équipements de pointe plus attractifs pour les utilisateurs finaux en quête d'efficacité opérationnelle et de conformité.

Retenue/Défi

Coûts opérationnels élevés et limitations des infrastructures dans les régions en développement

- L’un des principaux défis qui entravent le déploiement généralisé des équipements de traitement secondaire des eaux usées est le coût élevé des investissements et des opérations associés à l’installation et à la maintenance de systèmes avancés, en particulier dans les régions à faible revenu ou en développement.

- Les procédés de traitement secondaire, tels que les systèmes à boues activées, nécessitent un apport énergétique important, une main-d'œuvre qualifiée et une surveillance continue, autant d'éléments qui contribuent aux coûts d'exploitation à long terme. Pour les municipalités aux ressources limitées, ces exigences financières et techniques peuvent s'avérer prohibitives.

- Les limitations des infrastructures, notamment le vieillissement des réseaux d'assainissement, l'absence de stations d'épuration centralisées et le manque de financement, limitent encore davantage la pénétration du marché dans les zones rurales ou sous-développées. Par exemple, dans certaines régions d'Afrique subsaharienne et d'Asie du Sud-Est, de nombreuses communautés dépendent encore de systèmes d'assainissement rudimentaires et n'ont qu'un accès limité, voire inexistant, à un traitement centralisé des eaux usées.

- De plus, la méconnaissance de l'importance du traitement des eaux usées par le public et l'absence de politiques rigoureuses d'application dans certaines régions continuent de freiner la croissance du marché. Bien que des initiatives mondiales et des financements d'agences internationales (Banque mondiale, PNUD, etc.) visent à combler ces lacunes, les progrès restent inégaux.

- Pour relever ces défis, les acteurs de l'industrie doivent se concentrer sur des solutions de traitement rentables, décentralisées et évolutives, plus faciles à exploiter et à entretenir, ainsi que sur des investissements accrus dans les partenariats public-privé pour moderniser les infrastructures de traitement des eaux usées dans les zones mal desservies.

Portée du marché des équipements de traitement secondaire des eaux usées

Le marché est segmenté en fonction du type d’équipement, du type de processus, de l’application et de l’utilisateur final.

- Par type d'équipement

En fonction du type d'équipement, le marché des équipements de traitement secondaire des eaux usées est segmenté en systèmes à boues activées, biofiltres, bioréacteurs à membrane (MBR), réacteurs séquentiels discontinus (SBR), etc. Le segment des systèmes à boues activées a dominé le marché avec la plus grande part de chiffre d'affaires (38,7 %) en 2024, grâce à leur large adoption dans le traitement des eaux usées municipales et à leur efficacité prouvée dans l'élimination des polluants organiques. Ces systèmes sont appréciés pour leur évolutivité, leur rentabilité et leur compatibilité avec diverses infrastructures de traitement. Leur capacité à s'intégrer aux processus d'élimination des nutriments et de récupération d'énergie renforce leur position dominante sur le marché.

Le segment des bioréacteurs à membrane (MBR) devrait connaître la croissance la plus rapide, soit 20,3 % entre 2025 et 2032, grâce à la demande croissante de technologies de traitement avancées dans les régions pauvres en eau et les industries soumises à des normes strictes de rejet des effluents. Les MBR associent traitement biologique et filtration membranaire, offrant une qualité d'effluent supérieure, une conception compacte et une production de boues réduite, ce qui les rend idéaux pour les applications décentralisées et à espace restreint.

- Par processus

En fonction du procédé, le marché est segmenté en systèmes à croissance suspendue, à croissance fixée et combinés. Le segment à croissance suspendue a représenté la plus grande part de chiffre d'affaires en 2024, en grande partie grâce à la prédominance des procédés à boues activées, polyvalents et rentables. Ce type de procédé est largement utilisé dans les installations municipales et industrielles pour son efficacité de traitement élevée et sa flexibilité dans la gestion de charges variables.

Le segment des systèmes combinés devrait enregistrer le TCAC le plus rapide entre 2025 et 2032, grâce au besoin de solutions hybrides capables de gérer les caractéristiques complexes des eaux usées. La combinaison des procédés de croissance en suspension et fixée améliore l'élimination des nutriments, minimise l'empreinte écologique et améliore la stabilité opérationnelle globale, ce qui est particulièrement intéressant pour les installations dont la qualité des eaux usées est variable.

- Par méthode de traitement

Selon la méthode de traitement, le marché est segmenté en traitement aérobie et anaérobie. Le segment du traitement aérobie a représenté la plus grande part de chiffre d'affaires en 2024, grâce à son utilisation répandue dans les stations d'épuration conventionnelles et à ses performances supérieures en matière de dégradation des matières organiques. Les systèmes aérobies sont souvent privilégiés pour leur fiabilité et leur faible production d'odeurs, ce qui les rend adaptés aux environnements urbains.

Le segment du traitement anaérobie devrait connaître le TCAC le plus élevé entre 2025 et 2032, porté par l'intérêt croissant pour les solutions économes en énergie et durables. Les systèmes anaérobies génèrent du biogaz pendant le traitement, offrant un potentiel de valorisation énergétique et des coûts de traitement des boues réduits, ce qui les rend de plus en plus attractifs pour les applications industrielles et les initiatives d'économie circulaire.

- Par application

En fonction des applications, le marché est segmenté en services municipaux, industriels et autres. En 2024, le segment municipal détenait la plus grande part de chiffre d'affaires, sous l'effet de l'urbanisation croissante, de la croissance démographique et des obligations gouvernementales en matière de protection de l'environnement. La modernisation des infrastructures vieillissantes et les investissements dans des systèmes intelligents de gestion de l'eau continuent de soutenir l'expansion du marché dans ce segment.

Le secteur industriel devrait connaître le TCAC le plus élevé entre 2025 et 2032, alimenté par des réglementations plus strictes en matière de rejets, des initiatives croissantes de réutilisation de l'eau et le besoin de solutions de traitement sur site. Des secteurs comme l'agroalimentaire, la pharmacie, la chimie et le textile investissent massivement dans des technologies avancées de traitement secondaire afin de réduire leur impact environnemental et de garantir leur conformité.

Analyse régionale du marché des équipements de traitement secondaire des eaux usées

- L'Asie-Pacifique a dominé le marché des équipements de traitement secondaire des eaux usées avec la plus grande part de revenus en 2023, soit 39,5 %, grâce à une industrialisation rapide, une croissance démographique et des efforts gouvernementaux croissants pour améliorer les infrastructures de traitement des eaux usées dans les pays en développement.

- Les pays de la région, notamment la Chine et l’Inde, mettent en œuvre des réglementations environnementales plus strictes et investissent massivement dans les installations de traitement municipales et industrielles pour gérer les volumes croissants d’eaux usées et réduire la pollution.

- Cette forte croissance régionale est également soutenue par l'urbanisation croissante, la sensibilisation croissante aux économies d'eau et la demande croissante de réutilisation de l'eau. Ces facteurs positionnent l'Asie-Pacifique comme un marché clé pour les technologies de traitement secondaire, tant conventionnelles que avancées, dans les années à venir.

Aperçu du marché chinois des équipements de traitement secondaire des eaux usées

En 2023, le marché chinois a représenté la plus grande part de chiffre d'affaires de la région Asie-Pacifique, grâce à des réglementations environnementales strictes et à des programmes gouvernementaux tels que l'initiative « Beautiful China », qui privilégient la lutte contre la pollution de l'eau. Les investissements massifs dans les infrastructures de traitement des eaux usées et l'adoption généralisée des technologies à boues activées et à membranes stimulent la demande. L'engagement de la Chine en faveur d'un développement urbain durable et d'une planification urbaine intelligente soutient également le marché.

Aperçu du marché indien des équipements de traitement secondaire des eaux usées

L'Inde devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé de la région Asie-Pacifique d'ici 2031, porté par la croissance démographique urbaine, l'industrialisation et des programmes gouvernementaux tels que les missions « Namami Gange » et « AMRUT », qui visent à améliorer les services d'eau et d'assainissement urbains. L'adoption d'unités de traitement modulaires et décentralisées gagne du terrain, notamment dans les zones rurales et périurbaines, tandis que le secteur privé investit de plus en plus dans des systèmes de traitement internes pour se conformer aux normes.

Aperçu du marché nord-américain des équipements de traitement secondaire des eaux usées

L'Amérique du Nord devrait connaître sa croissance la plus rapide, soit 10,12 %, grâce au vieillissement des infrastructures, à la pression réglementaire croissante et à une sensibilisation accrue à l'environnement. L'Agence américaine de protection de l'environnement (EPA) continue d'appliquer des limites strictes de rejet, ce qui encourage la modernisation des installations municipales obsolètes et favorise l'adoption de solutions de traitement secondaire avancées, notamment des systèmes économes en énergie et intégrant l'IA.

Aperçu du marché américain des équipements de traitement secondaire des eaux usées

En 2023, les États-Unis représentaient la majorité du marché nord-américain, soutenus par des investissements fédéraux et étatiques dans la revitalisation des infrastructures, dans le cadre de programmes tels que l'Infrastructure Investment and Jobs Act. La demande de technologies de traitement durables et efficaces augmente, notamment dans les zones urbaines en pleine croissance démographique et aux infrastructures d'assainissement sous pression. Les exigences en matière de traitement des eaux usées industrielles stimulent également l'adoption de ces technologies dans les régions à forte intensité industrielle.

Aperçu du marché européen des équipements de traitement secondaire des eaux usées

L'Europe devrait connaître une croissance soutenue tout au long de la période de prévision, soutenue par des directives européennes strictes sur le rejet des eaux usées et un engagement fort en faveur du développement durable. Les pays de la région se concentrent sur la réduction de la pollution de l'eau et l'augmentation de sa réutilisation, notamment pour répondre aux défis du changement climatique et de la pénurie d'eau. Les municipalités modernisent les stations d'épuration, tandis que les industries sont soumises à des normes plus strictes en matière d'effluents.

Aperçu du marché allemand des équipements de traitement secondaire des eaux usées

L'Allemagne représente un marché clé en Europe, grâce à ses politiques environnementales avancées et à son engagement en faveur des principes de l'économie circulaire. Le pays privilégie les technologies à haut rendement et à faibles émissions pour le traitement des eaux usées. D'importants investissements en R&D, combinés à l'utilisation de systèmes de surveillance basés sur l'IA et l'IoT, favorisent l'innovation et améliorent les performances des systèmes, tant dans les secteurs municipal qu'industriel.

Aperçu du marché britannique des équipements de traitement secondaire des eaux usées

Le marché britannique connaît une croissance modérée, l'accent étant mis sur la modernisation des infrastructures vieillissantes et le renforcement des mesures de protection de l'environnement après le Brexit. La surveillance accrue de l'impact environnemental des compagnies des eaux conduit à une accélération des investissements dans les installations de traitement des eaux usées. La demande est également en hausse dans les secteurs de l'immobilier commercial et résidentiel, où les pratiques de gestion durable de l'eau sont prioritaires.

Part de marché mondiale des équipements de traitement secondaire des eaux usées

Les leaders du marché des équipements de traitement secondaire des eaux usées opérant sur le marché sont :

- Danaher Corporation (États-Unis)

- Xylème (États-Unis)

- Aquatech (États-Unis)

- GE Infrastructure Water & Process Technologies (États-Unis)

- Veolia Environnement SA (France)

- Pentair (États-Unis)

- Evoqua Water Technologies (États-Unis)

- Aquatech International (États-Unis)

- SUEZ (France)

- Ecolab (États-Unis)

- Calgon Carbon Corporation (États-Unis)

- H2O Innovation (Canada)

- Smith et Loveless (États-Unis)

Évolution récente du marché mondial des équipements de traitement secondaire des eaux usées

- En juin 2023, le Groupe SUEZ, leader mondial du traitement de l'eau et des eaux usées, a inauguré en Asie du Sud-Est une nouvelle station d'épuration biologique avancée, équipée de systèmes à boues activées économes en énergie et d'outils de surveillance numérique. Cette installation marque une étape importante dans la lutte contre la pollution des eaux urbaines et témoigne de l'engagement de SUEZ à fournir des solutions de traitement des eaux usées durables et évolutives, adaptées aux besoins des régions en forte urbanisation.

- En mai 2023, Veolia Water Technologies a lancé le BIOSTYR® Duo de nouvelle génération, un système compact de biofiltration conçu pour améliorer l'élimination de l'azote et du phosphore dans les procédés de traitement secondaire. Cette technologie vise à aider les municipalités à respecter les réglementations strictes en matière d'effluents tout en optimisant leur efficacité énergétique et leur empreinte écologique, renforçant ainsi le leadership de Veolia en matière de solutions modulaires et respectueuses de l'environnement pour le traitement des eaux usées.

- En avril 2023, Evoqua Water Technologies a annoncé l'élargissement de son partenariat avec Xylem Inc. suite à son acquisition, visant à enrichir conjointement ses offres de traitement biologique grâce à des capacités intégrées de surveillance intelligente. Cette collaboration vise à fournir des solutions complètes aux services d'assainissement, permettant une maintenance prédictive, un meilleur contrôle des procédés et une réduction des coûts d'exploitation.

- En mars 2023, Pentair Plc a lancé une nouvelle gamme de systèmes automatisés de bioréacteurs à membrane (MBR) conçus pour le traitement secondaire dans les applications industrielles. Ces systèmes compacts intègrent des capteurs IoT et des analyses cloud pour une surveillance en temps réel, aidant ainsi les industries à garantir une conformité constante et à réduire leur impact environnemental.

- En février 2023, Fluence Corporation Limited a remporté un contrat pour la fourniture d'unités de traitement secondaire décentralisées destinées aux communautés rurales d'Amérique latine. Ces systèmes modulaires, utilisant la technologie MABR (Membrane Aerated Biofilm Reactor), sont conçus pour un fonctionnement hors réseau et une maintenance minimale, soulignant ainsi l'engagement de Fluence à élargir l'accès à un traitement efficace des eaux usées dans les zones mal desservies du monde entier.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.