Global Water Based Heating And Cooling Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

43.08 Billion

USD

73.86 Billion

2024

2032

USD

43.08 Billion

USD

73.86 Billion

2024

2032

| 2025 –2032 | |

| USD 43.08 Billion | |

| USD 73.86 Billion | |

| % | |

|

Segmentation du marché mondial des systèmes de chauffage et de refroidissement à eau, par composant (pompe à chaleur, convecteur, radiateur, chaudière, refroidisseur, CTA, tour de refroidissement et réservoir d'expansion), type de refroidissement (refroidissement direct et indirect), type de mise en œuvre (nouvelle construction et rénovation), utilisateur final (résidentiel, commercial et industriel) - Tendances et prévisions du secteur jusqu'en 2032

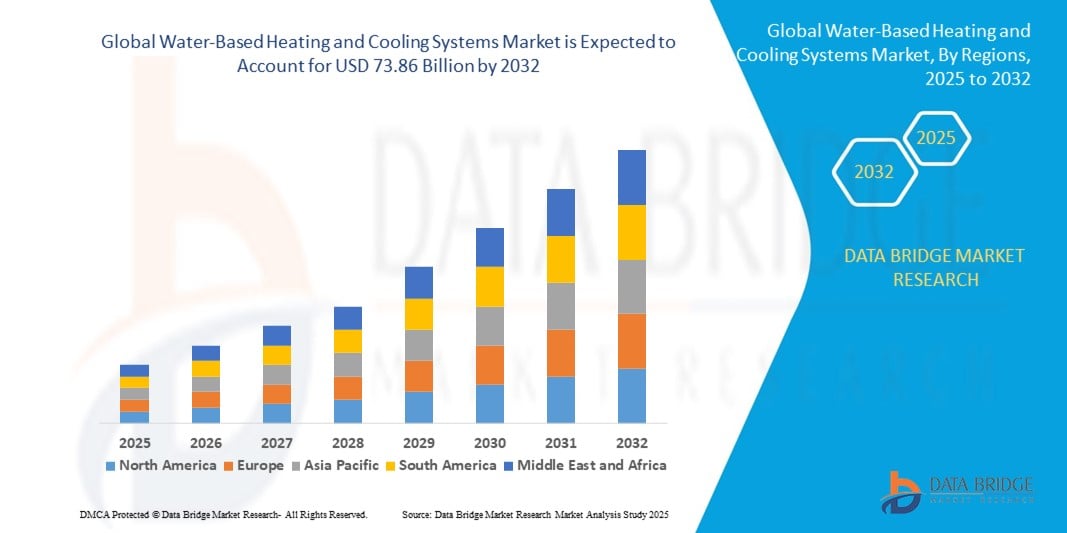

Taille du marché des systèmes de chauffage et de refroidissement à eau

- La taille du marché mondial des systèmes de chauffage et de refroidissement à eau était évaluée à 43,08 milliards USD en 2024 et devrait atteindre 73,86 milliards USD d'ici 2032 , à un TCAC de 6,97 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'importance croissante accordée aux solutions CVC écoénergétiques, la demande croissante de technologies de construction durables et la sensibilisation croissante au contrôle climatique dans les espaces résidentiels et commerciaux.

- La rénovation croissante des infrastructures vieillissantes et l'intégration de sources d'énergie renouvelables telles que les systèmes solaires thermiques avec des installations CVC à base d'eau stimulent encore davantage la demande du marché.

Analyse du marché des systèmes de chauffage et de refroidissement à eau

- Le marché connaît une croissance significative en raison de la transition vers la décarbonisation des systèmes de chauffage et de refroidissement, en particulier en Europe et en Amérique du Nord, où la réglementation encourage l'adoption de technologies à faibles émissions.

- Les avancées technologiques, telles que les thermostats intelligents et les systèmes intégrés à base d’eau dotés de capacités IoT, favorisent encore davantage l’adoption dans les grands projets d’infrastructure.

- L'Asie-Pacifique a dominé le marché des systèmes de chauffage et de refroidissement à eau avec la plus grande part de revenus de 42,3 % en 2024, grâce à l'urbanisation rapide, à la croissance démographique et à l'augmentation des investissements dans les infrastructures écoénergétiques dans des pays comme la Chine, l'Inde et le Japon.

- L'Amérique du Nord devrait connaître le taux de croissance le plus élevé sur le marché mondial des systèmes de chauffage et de refroidissement à eau, grâce à des politiques réglementaires favorables, à la construction croissante de bâtiments écologiques et à l'expansion des systèmes de maison intelligente dans toute la région.

- Le segment des chaudières a dominé le marché, enregistrant la plus grande part de chiffre d'affaires en 2024, grâce à son utilisation généralisée dans les applications de chauffage centralisé des bâtiments résidentiels et commerciaux. Les chaudières sont reconnues pour leur efficacité énergétique et leur capacité à fournir un chauffage constant grâce à des systèmes de distribution hydronique, ce qui en fait un choix privilégié dans les climats froids et les installations à forte demande.

Portée du rapport et segmentation du marché des systèmes de chauffage et de refroidissement à eau

|

Attributs |

Informations clés sur le marché des systèmes de chauffage et de refroidissement à eau |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

• Intégration aux technologies de construction intelligente |

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des systèmes de chauffage et de refroidissement à eau

Adoption de systèmes hydroniques intégrés aux énergies renouvelables

- L'intégration de systèmes hydrauliques à des sources d'énergie renouvelables telles que le solaire thermique et la géothermie transforme le paysage du chauffage et de la climatisation. Ces systèmes hybrides permettent une régulation efficace de la température tout en réduisant la dépendance aux combustibles fossiles, conformément aux objectifs mondiaux de décarbonation et de neutralité carbone.

- La hausse des coûts de l'énergie et le durcissement des réglementations environnementales incitent les bâtiments commerciaux, les municipalités et les industriels à investir dans des systèmes à eau alimentés par des sources de chaleur renouvelables. Cette évolution est manifeste dans les projets de rénovation en Europe et en Amérique du Nord, où des mesures incitatives soutiennent l'adoption de systèmes CVC propres.

- Les particuliers adoptent de plus en plus les systèmes de chauffage par le sol hydronique solaire en raison de leur efficacité énergétique, de leur confort et de leurs économies à long terme. Ces systèmes contribuent également à améliorer la valeur de leur propriété et à améliorer son indice de durabilité, qui devient un critère d'achat essentiel sur le marché immobilier urbain.

- Par exemple, en 2023, plusieurs municipalités allemandes ont lancé des projets de chauffage urbain combinant chaudières à biomasse et réseaux de canalisations à eau, réduisant ainsi les émissions et les coûts des services publics au sein des collectivités locales. Ces projets servent de modèles évolutifs pour les futures infrastructures des villes intelligentes.

- Bien que l'intégration des énergies renouvelables soit en plein essor, elle repose fortement sur des politiques gouvernementales favorables, une expertise en matière d'installation et l'adéquation climatique locale. La poursuite de la recherche, de la formation et du soutien financier est essentielle pour optimiser les performances du système et la pénétration du marché.

Dynamique du marché des systèmes de chauffage et de refroidissement à eau

Conducteur

Demande croissante de solutions CVC écoénergétiques et durables

La prise de conscience mondiale du changement climatique et des économies d'énergie incite les acteurs du secteur à adopter des technologies de chauffage et de climatisation à eau, offrant une efficacité thermique supérieure à celle des systèmes traditionnels à air. Ces solutions réduisent également les émissions de gaz à effet de serre, ce qui les rend idéales pour les bâtiments écologiques et les projets écolabellisés.

Les promoteurs et les gestionnaires d'installations recherchent de plus en plus des systèmes CVC durables qui réduisent les coûts d'exploitation et l'impact environnemental. Les systèmes à eau offrent des performances constantes avec une consommation énergétique réduite, répondant ainsi aux normes réglementaires en constante évolution des marchés développés et émergents.

Les codes du bâtiment et les certifications de performance énergétique telles que LEED et BREEAM encouragent l'utilisation de systèmes à base d'eau dans les nouvelles constructions. Les gouvernements offrent également des crédits d'impôt et des réductions pour encourager leur adoption dans les projets résidentiels, commerciaux et institutionnels.

• Par exemple, en 2024, le ministère américain de l'Énergie a annoncé un financement pour des programmes d'efficacité énergétique communautaire qui comprenaient des subventions pour l'installation de chauffage et de climatisation hydroniques dans les logements sociaux, élargissant ainsi l'accessibilité au marché

• Bien que l'efficacité énergétique reste un moteur clé du marché, garantir la facilité de maintenance, l'évolutivité et l'intégration avec les plateformes de bâtiments intelligents sera essentiel pour l'adoption à long terme et l'optimisation des performances.

Retenue/Défi

Demande croissante de solutions CVC écoénergétiques et durables

Malgré les économies d'énergie à long terme, le coût initial d'installation de systèmes à eau, notamment ceux intégrant des énergies renouvelables, demeure un obstacle majeur. Ces systèmes nécessitent une main-d'œuvre qualifiée, des matériaux spécialisés et des infrastructures supplémentaires, ce qui augmente les coûts des projets pour les petits promoteurs et les propriétaires.

La modernisation des bâtiments anciens avec des systèmes hydroniques représente un défi technique en raison des contraintes d'espace, de la vétusté de la plomberie et des contraintes structurelles. Cela entraîne souvent des délais d'installation plus longs, des perturbations et des coûts d'ingénierie supplémentaires, ce qui décourage les rénovations du parc immobilier existant.

• Le manque de normalisation des composants des systèmes et les variations régionales des codes de plomberie compliquent encore davantage l'exécution des projets. Ces obstacles impactent particulièrement les projets de rénovation dans les centres urbains, où la réglementation du bâtiment et l'optimisation de l'espace sont essentielles.

• Par exemple, en 2023, plusieurs projets de rénovation dans des immeubles de hauteur moyenne à New York ont été confrontés à des retards et à des dépassements de coûts en raison de problèmes d'intégration entre les anciens systèmes CVC et les composants modernes à base d'eau

• Bien que l’innovation s’attaque à certaines de ces limitations, le marché doit donner la priorité à la conception modulaire, aux kits préfabriqués et au financement soutenu par les politiques pour réduire les obstacles à l’adoption généralisée de la modernisation.

Portée du marché des systèmes de chauffage et de refroidissement à eau

Le marché est segmenté en fonction du composant, du type de refroidissement, du type de mise en œuvre et de l'utilisateur final.

- Par composant

En fonction des composants, le marché des systèmes de chauffage et de climatisation à eau est segmenté en pompes à chaleur, convecteurs, radiateurs, chaudières, refroidisseurs, centrales de traitement d'air (CTA), tours de refroidissement et vases d'expansion. Le segment des chaudières a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, grâce à son utilisation répandue dans les applications de chauffage centralisé des bâtiments résidentiels et commerciaux. Les chaudières sont reconnues pour leur efficacité énergétique et leur capacité à fournir un chauffage constant grâce à des systèmes de distribution hydronique, ce qui en fait un choix privilégié dans les climats froids et les installations à forte demande.

Le segment des refroidisseurs devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par la demande croissante des grands complexes commerciaux, des hôpitaux et des espaces industriels nécessitant une climatisation de grande capacité. Intégrés à un réseau de distribution d'eau, les refroidisseurs offrent d'excellentes performances thermiques et un refroidissement économique sur de longues périodes de fonctionnement, notamment dans les environnements énergivores.

- Par type de refroidissement

Selon le type de refroidissement, le marché est segmenté en refroidissement direct et refroidissement indirect. Le segment du refroidissement indirect a représenté la plus grande part de chiffre d'affaires en 2024, grâce à son efficacité énergétique supérieure et à sa consommation d'eau minimale. Les systèmes indirects transfèrent la chaleur via des boucles intermédiaires, réduisant ainsi le risque de contamination et améliorant le contrôle thermique dans les applications sensibles telles que les laboratoires et les centres de données.

Le segment du refroidissement direct devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à sa simplicité, son faible coût initial et son efficacité dans les installations résidentielles et commerciales de petite et moyenne taille. Les systèmes directs sont de plus en plus adoptés sur les marchés émergents où le coût et la compacité du système sont des facteurs clés.

- Par type d'implémentation

Selon le type de mise en œuvre, le marché est segmenté en construction neuve et rénovation. Le segment de la construction neuve a dominé le marché en 2024 grâce à la demande croissante de pratiques de construction durables et à l'intégration de systèmes CVC performants dès la phase de planification et de conception. Les promoteurs adoptent de plus en plus le chauffage et la climatisation à eau chaude, conformément aux exigences de certification énergétique et aux mandats gouvernementaux en matière de construction écologique.

Le segment de la rénovation devrait connaître la croissance la plus rapide entre 2025 et 2032, sous l'effet du vieillissement des infrastructures dans les régions développées et de la nécessité de remplacer les systèmes obsolètes par des solutions plus économes en énergie. Les projets de rénovation bénéficient également des avancées en matière de conception modulaire et des mesures incitatives gouvernementales visant à réduire l'empreinte carbone des structures existantes.

- Par utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en résidentiel, commercial et industriel. Le segment commercial détenait la plus grande part de marché en 2024, stimulé par la forte demande en CVC dans les bureaux, les commerces et l'hôtellerie. Ces environnements privilégient un confort thermique constant, des économies d'énergie et une intégration intelligente des bâtiments, autant d'éléments pris en charge par des systèmes CVC à eau.

Le secteur industriel devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à son adoption croissante dans les usines de fabrication, les centres de traitement et les centres de données. Ces installations bénéficient de l'évolutivité, de la fiabilité et de la précision thermique des systèmes à eau pour les opérations de chauffage et de refroidissement.

Analyse régionale du marché des systèmes de chauffage et de refroidissement à eau

• L'Asie-Pacifique a dominé le marché des systèmes de chauffage et de refroidissement à eau avec la plus grande part de revenus de 42,3 % en 2024, tirée par l'urbanisation rapide, la croissance démographique et l'augmentation des investissements dans les infrastructures écoénergétiques dans des pays comme la Chine, l'Inde et le Japon

• La région connaît une demande importante de projets de construction résidentielle et commerciale, soutenue par des initiatives gouvernementales favorables promouvant des solutions de construction durables et des technologies CVC à faibles émissions

• L'augmentation des revenus disponibles, l'adoption croissante des technologies de construction intelligente et le développement à grande échelle des infrastructures publiques renforcent encore la pénétration des systèmes basés sur l'eau dans les économies développées et en développement de la région.

Aperçu du marché chinois des systèmes de chauffage et de refroidissement à eau

En 2024, la Chine représentait la plus grande part de marché en Asie-Pacifique, soutenue par une expansion urbaine massive, un soutien gouvernemental fort aux technologies vertes et un écosystème industriel national robuste. Le déploiement à grande échelle de réseaux de chauffage et de refroidissement urbains, notamment dans les provinces du nord, stimule leur adoption. De plus, l'intégration de systèmes à eau dans les immeubles résidentiels et commerciaux de grande hauteur s'inscrit dans l'engagement de la Chine à améliorer l'efficacité énergétique et à réduire les émissions de carbone. Des programmes soutenus par l'État encouragent également l'adoption de ces technologies dans les institutions publiques et les parcs industriels.

Aperçu du marché japonais des systèmes de chauffage et de refroidissement à eau

Le Japon devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'accent mis par le pays sur les économies d'énergie, la compacité des logements et l'intégration des énergies renouvelables aux systèmes de CVC. Le besoin de chauffage efficace dans les appartements urbains, combiné aux technologies de construction avancées et à l'adoption de la maison intelligente, stimule la demande. Les mesures incitatives gouvernementales et les réglementations strictes en matière de consommation d'énergie encouragent les promoteurs et les propriétaires à installer des systèmes à eau, tant dans les nouvelles constructions que dans les rénovations.

Aperçu du marché nord-américain des systèmes de chauffage et de refroidissement à eau

Le marché nord-américain devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'importance croissante accordée à la construction durable et à la modernisation des systèmes CVC dans les espaces résidentiels et commerciaux. La région bénéficie d'infrastructures de pointe, d'une sensibilisation croissante aux questions environnementales et de cadres réglementaires favorables aux technologies écoénergétiques. Les systèmes à eau sont particulièrement prisés pour leurs performances et leur intégration aux plateformes de gestion intelligente de l'énergie dans les maisons et les bâtiments institutionnels.

Aperçu du marché américain des systèmes de chauffage et de refroidissement à eau

Les États-Unis devraient connaître la croissance la plus rapide entre 2025 et 2032, alimentée par la demande croissante de solutions CVC écologiques et la modernisation croissante des bâtiments anciens. La généralisation des incitations fiscales, des remises et des programmes fédéraux soutenant les rénovations écoénergétiques favorise l'adoption de systèmes à eau. Le marché est également stimulé par la hausse des coûts de l'énergie et la popularité croissante des maisons intelligentes, les utilisateurs finaux recherchant des solutions CVC intégrées, performantes et économiques.

Aperçu du marché européen des systèmes de chauffage et de refroidissement à eau

L'Europe devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, soutenu par des politiques environnementales rigoureuses, des objectifs d'efficacité énergétique et des mesures incitatives gouvernementales en faveur de technologies de chauffage et de climatisation durables. La région opère une transition rapide des systèmes à base de combustibles fossiles vers des solutions intégrant l'eau et les énergies renouvelables, notamment dans des pays comme l'Allemagne, la France et les Pays-Bas. Le besoin croissant de décarbonation des bâtiments et de rénovation des structures existantes joue un rôle clé dans la stimulation de la demande.

Aperçu du marché allemand des systèmes de chauffage et de refroidissement à eau

L'Allemagne devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à un soutien réglementaire fort en faveur des systèmes de construction durables et à la transition énergétique en cours. Les systèmes hydroniques sont de plus en plus utilisés dans les nouveaux projets de logements et d'infrastructures publiques. Face à la sensibilisation croissante des consommateurs à l'impact environnemental et à la volonté de réduire leurs factures d'énergie, l'Allemagne privilégie l'adoption de technologies de chauffage et de climatisation à eau dans tous les types de bâtiments.

Aperçu du marché britannique des systèmes de chauffage et de refroidissement à eau

Le marché britannique devrait connaître sa plus forte croissance entre 2025 et 2032, grâce aux initiatives gouvernementales visant à remplacer les chaudières à gaz par des alternatives à faibles émissions de carbone et à une sensibilisation accrue aux économies d'énergie. Des programmes tels que le Boiler Upgrade Scheme encouragent l'installation de pompes à chaleur et de radiateurs hydroniques dans les bâtiments résidentiels et commerciaux. L'évolution vers un mode de vie intelligent et éco-responsable, conjuguée à la hausse des coûts de chauffage, incite les propriétaires à opter pour des systèmes à eau plus performants.

Part de marché des systèmes de chauffage et de refroidissement à eau

L'industrie des systèmes de chauffage et de refroidissement à eau est principalement dirigée par des entreprises bien établies, notamment :

- Alfa Laval Ab (Suède)

- Betherma BV (Pays-Bas)

- Bosch Thermotechnik GmbH (Allemagne)

- Transporteur (États-Unis)

- Castrads Ltd (Royaume-Uni)

- Daikin (Japon)

- Electrolux (Suède)

- Eucotherm (Autriche)

- Ferroli SPA (Italie)

- Fujitsu (Japon)

- Groupe Glen Dimplex (Irlande)

- Jaga NV (Belgique)

- Johnson Controls (Irlande)

- Lennox International Inc. (États-Unis)

- Radiateurs MHS (Royaume-Uni)

- Midea (Chine)

- Groupe Purmo (Finlande)

- Schneider Electric (France)

- Siemens AG (Allemagne)

- Sigma Thermal (États-Unis)

- Stiebel Eltron (Allemagne)

- Trane Technologies plc (Irlande)

- Groupe Vaillant (Allemagne)

- Groupe Vasco (Belgique)

- Vertiv Holdings (États-Unis)

Derniers développements sur le marché mondial des systèmes de chauffage et de refroidissement à eau

- En septembre 2023, Carrier a dévoilé une gamme de pompes à chaleur haute température de pointe, allant de 30 kW à 735 kW, utilisant des hydrofluorooléfines comme réfrigérant. Cette solution de chauffage innovante témoigne de l'engagement de Carrier à faire progresser la technologie dans le secteur, en proposant des solutions efficaces et durables pour répondre à divers besoins de chauffage.

- En mai 2023, Alfa Laval a augmenté sa capacité de production d'échangeurs de chaleur à plaques brasées, renforçant ainsi son engagement en faveur de la transition énergétique mondiale. Dans le cadre des investissements de capacité annoncés précédemment, l'entreprise a augmenté sa production pour répondre à la demande croissante liée à la transition énergétique en cours. Cette expansion a notamment permis d'augmenter significativement les capacités de production des usines de San Bonifacio (Italie), JiangYin (Chine), Ronneby (Suède) et Richmond (États-Unis), témoignant de la volonté d'Alfa Laval de renforcer ses capacités de production mondiales d'échangeurs de chaleur à plaques brasées. Cet investissement a également permis l'extension de ses activités à des bâtiments supplémentaires sur des sites existants en Italie, en Chine et en Suède.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.