Global Water Tube Boilers Market

Taille du marché en milliards USD

TCAC :

%

USD

7.24 Billion

USD

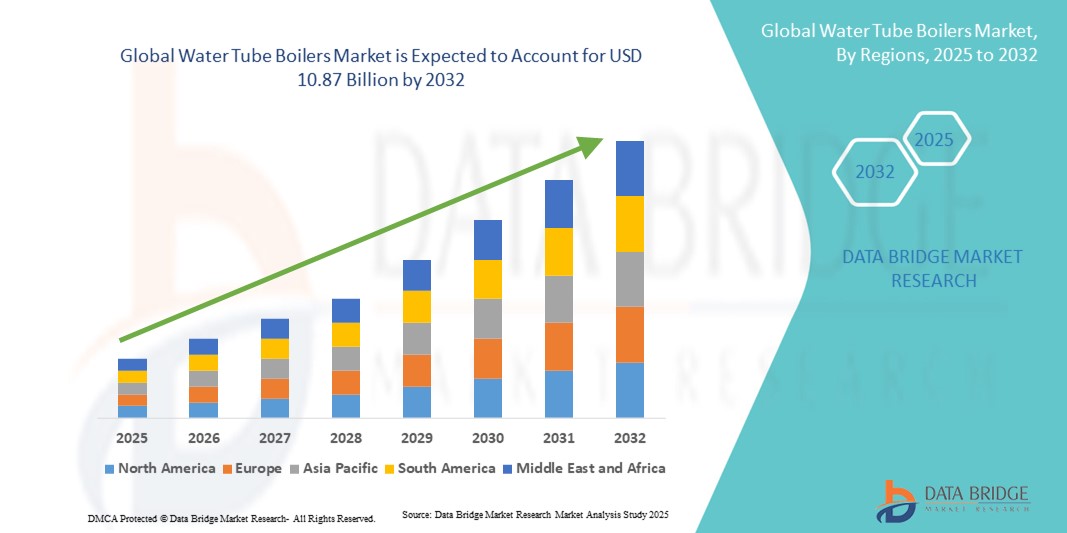

10.87 Billion

2024

2032

USD

7.24 Billion

USD

10.87 Billion

2024

2032

| 2025 –2032 | |

| USD 7.24 Billion | |

| USD 10.87 Billion | |

| % | |

|

Segmentation du marché mondial des chaudières à tubes d'eau, par type (tubes à fumée et tubes d'eau), capacité ( 250 MMBtu/h), technologie (à condensation et sans condensation), combustible (gaz naturel, pétrole, charbon et autres), application (agroalimentaire, pâtes et papierschimie , raffinerie, métallurgie primaire et autres industries manufacturières) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial des chaudières à tubes d’eau ?

- La taille du marché mondial des chaudières à tubes d'eau était évaluée à 7,24 milliards USD en 2024 et devrait atteindre 10,87 milliards USD d'ici 2032 , à un TCAC de 5,20 % au cours de la période de prévision.

- Les principaux facteurs contribuant à la croissance du marché mondial des chaudières à tubes d'eau au cours de la période de prévision sont l'augmentation du nombre de secteurs, notamment ceux de l'industrie manufacturière et de la production d'électricité, qui ont besoin de production de vapeur. De plus, les avantages des chaudières à tubes d'eau, tels qu'un rendement accru, une conception plus compacte et des émissions réduites, contribuent à leur expansion mondiale.

Quels sont les principaux points à retenir du marché des chaudières à tubes d’eau ?

- Le besoin de production de vapeur est stimulé par l'urbanisation et la croissance de l'activité industrielle dans des secteurs tels que la fabrication, la chimie et la production d'électricité. Grâce à leur rendement supérieur et à leur capacité à supporter des applications haute pression, les chaudières à tubes d'eau sont plébiscitées, ce qui stimule l'expansion du marché.

- Des technologies de production de vapeur plus propres et plus efficaces sont adoptées en raison des réglementations environnementales strictes relatives aux émissions des activités industrielles. Les industries soucieuses de se conformer aux réglementations environnementales utilisent des chaudières à tubes d'eau, car elles émettent moins d'émissions que les chaudières à tubes de fumée classiques.

- L'Amérique du Nord a dominé le marché des chaudières à tubes d'eau avec la plus grande part de revenus de 44,58 % en 2024, tirée par une forte demande dans les secteurs de la production d'électricité, du pétrole et du gaz et de la transformation chimique.

- Le marché des chaudières à tubes d'eau en Asie-Pacifique devrait connaître le TCAC le plus rapide de 7,69 % entre 2025 et 2032, grâce à une industrialisation rapide, une demande énergétique croissante et un développement d'infrastructures à grande échelle en Chine, en Inde et en Asie du Sud-Est.

- En 2024, le segment des tubes à eau a dominé le marché avec la plus grande part de revenus de 62,5 %, en raison de sa capacité à fonctionner à des pressions et des capacités plus élevées, ce qui le rend adapté à la production d'électricité à l'échelle industrielle et commerciale.

Portée du rapport et segmentation du marché des chaudières à tubes d'eau

|

Attributs |

Informations clés sur le marché des chaudières à tubes d'eau |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché des chaudières à tubes d’eau ?

Intégration de la surveillance numérique et de la maintenance prédictive

- L'adoption de systèmes de surveillance numérique et de solutions de maintenance prédictive est une tendance majeure qui façonne le marché mondial des chaudières à tubes d'eau. Cette évolution permet aux industries d'optimiser leur efficacité, de réduire les temps d'arrêt imprévus et de prolonger la durée de vie des chaudières.

- Des capteurs avancés et des plateformes d'Internet industriel des objets (IIoT) permettent de suivre en temps réel les indicateurs de performance des chaudières, tels que la pression, la température et les émissions. Ces informations permettent aux exploitants d'optimiser l'efficacité de la combustion et la consommation de combustible.

- La maintenance prédictive, alimentée par l'IA et l'analyse de données, permet d'identifier les anomalies dans le fonctionnement des chaudières avant qu'elles ne dégénèrent en pannes critiques, réduisant ainsi les risques opérationnels et les coûts de maintenance.

- Par exemple, Siemens Energy propose des solutions d'optimisation de chaudières numériques avec des capteurs intelligents et des analyses basées sur l'IA pour surveiller l'efficacité thermique, tandis que Mitsubishi Heavy Industries a développé des plates-formes de diagnostic à distance pour améliorer la fiabilité des chaudières à tubes d'eau.

- Cette tendance vers des chaudières à tubes d'eau intelligentes, automatisées et connectées transforme les pratiques traditionnelles de gestion des chaudières. Son adoption mondiale devrait accélérer, notamment dans les secteurs énergivores tels que la production d'électricité, le pétrole et le gaz, et la chimie.

Quels sont les principaux moteurs du marché des chaudières à tubes d’eau ?

- La demande croissante de production de vapeur à haute capacité dans des secteurs tels que l'énergie, la pétrochimie et la fabrication est un moteur essentiel du marché.

- L'accent croissant mis sur l'efficacité énergétique et le contrôle des émissions pousse les industries à passer aux chaudières à tubes d'eau, qui offrent un transfert de chaleur et une efficacité énergétique supérieurs à ceux des alternatives à tubes de fumée.

- L’expansion des centrales thermiques dans les économies émergentes et les réglementations gouvernementales imposant une production d’énergie plus propre stimulent l’adoption de ces technologies.

- Par exemple, en mars 2024, Thermax Limited (Inde) a obtenu une importante commande de chaudières à tubes d'eau auprès d'un complexe pétrochimique d'Asie du Sud-Est, soulignant la demande croissante de production de vapeur efficace dans les opérations industrielles.

- L'industrialisation et l'urbanisation croissantes en Asie-Pacifique, ainsi que l'augmentation des investissements dans les systèmes de chaudières renouvelables et hybrides, stimulent la croissance. La capacité des chaudières à tubes d'eau à supporter des pressions et des capacités élevées les rend indispensables pour les applications exigeantes.

Quel facteur freine la croissance du marché des chaudières à tubes d’eau ?

- Les coûts d'installation et d'exploitation élevés des chaudières à tubes d'eau représentent un défi majeur, notamment pour les petites et moyennes entreprises. Comparées aux chaudières à tubes de fumée, elles nécessitent un investissement initial plus important et une maintenance spécialisée.

- La conception complexe et l’expertise opérationnelle exigent une main-d’œuvre spécialisée, créant des barrières dans les régions où le savoir-faire technique est limité.

- Les préoccupations croissantes concernant les émissions environnementales et le respect des réglementations mondiales strictes exercent également une pression supplémentaire sur les fabricants pour qu'ils innovent et mettent à niveau les systèmes existants.

- Par exemple, en 2023, l’Union européenne a renforcé ses normes d’émissions industrielles, obligeant les fabricants de chaudières à investir massivement dans la R&D pour se conformer, augmentant ainsi les coûts globaux tant pour les fournisseurs que pour les utilisateurs finaux.

- Si les innovations en cours dans les domaines de la flexibilité des combustibles, des chaudières hybrides et des technologies de contrôle des émissions contribuent à cette évolution, les problèmes de coût et de conformité demeurent des obstacles majeurs. Surmonter ces obstacles grâce à des conceptions innovantes, des solutions numériques et des modèles de financement abordables sera crucial pour l'expansion à long terme du marché.

Comment le marché des chaudières à tubes d’eau est-il segmenté ?

Le marché est segmenté en fonction du type, de la capacité, de la technologie, du carburant et de l'application.

- Par type

Le marché des chaudières à tubes d'eau est segmenté en fonction du type de chaudière : à tubes de fumée et à tubes d'eau. En 2024, le segment des chaudières à tubes d'eau dominait le marché avec une part de chiffre d'affaires de 62,5 %, grâce à sa capacité à fonctionner à des pressions et des capacités plus élevées, ce qui le rend idéal pour la production d'électricité industrielle et industrielle. Les chaudières à tubes d'eau sont largement adoptées dans les industries de fabrication et de transformation à grande échelle en raison de leur efficacité, de leur production rapide de vapeur et de leur adéquation aux applications de vapeur surchauffée.

Le segment des tubes à fumée devrait enregistrer le TCAC le plus élevé, soit 7,8 %, entre 2025 et 2032, grâce à la demande croissante des petites industries, des applications de chauffage et des établissements commerciaux. Les chaudières à tubes à fumée sont plus faciles à installer, à utiliser et à entretenir, ce qui séduit les PME et les industries locales. Si les tubes à eau restent le choix privilégié pour les applications lourdes, les tubes à fumée gagnent en popularité grâce à leur rentabilité et leur adaptabilité aux petites exploitations.

- Par capacité

En termes de capacité, le marché des chaudières à tubes d'eau est segmenté en < 10 MMBtu/h, 10-25 MMBtu/h, 25-50 MMBtu/h, 50-75 MMBtu/h, 75-100 MMBtu/h, 100-175 MMBtu/h, 175-250 MMBtu/h et > 250 MMBtu/h. En 2024, le segment > 250 MMBtu/h représentait la plus grande part de marché, soit 38,4 %, grâce à une adoption généralisée dans les centrales électriques, les raffineries et les grandes installations industrielles nécessitant une production de vapeur de grande capacité. Ces unités sont appréciées pour leur fiabilité en fonctionnement continu et leur capacité à répondre à des besoins énergétiques importants.

Le segment des chaudières de 50 à 75 MMBtu/h devrait connaître sa plus forte croissance (TCAC) de 8,6 % entre 2025 et 2032, en raison de son utilisation croissante dans les industries chimiques, agroalimentaires et papetières de taille moyenne. Cette gamme offre un équilibre optimal entre efficacité, taille et coûts d'exploitation, ce qui la rend attractive pour les installations de taille moyenne. Cette tendance générale reflète la demande croissante de chaudières de grande capacité et d'unités flexibles de milieu de gamme destinées à divers secteurs.

- Par technologie

Sur le plan technologique, le marché des chaudières à tubes d'eau est segmenté en chaudières à condensation et sans condensation. En 2024, le segment sans condensation dominait le marché avec une part de chiffre d'affaires de 57,9 %, car ces chaudières sont largement utilisées dans les industries lourdes où la vapeur haute pression et haute température est essentielle. Elles sont appréciées pour leur robustesse, leur longue durée de vie et leur compatibilité avec diverses applications de combustibles.

Le segment des chaudières à condensation devrait connaître une croissance annuelle composée (TCAC) record de 9,2 % entre 2025 et 2032, portée par des initiatives mondiales en matière de développement durable et des réglementations plus strictes en matière d'émissions. Les chaudières à condensation captent la chaleur supplémentaire des gaz d'échappement, offrant ainsi un meilleur rendement et une empreinte carbone réduite. Leur adoption croissante dans les industries agroalimentaires, chimiques et autres, en quête d'économies d'énergie et de conformité environnementale, alimente cette croissance. Alors que les chaudières sans condensation continuent de dominer les industries lourdes traditionnelles, les chaudières à condensation s'imposent comme le choix privilégié dans les régions qui privilégient les transitions vers les énergies vertes et les objectifs d'efficacité énergétique.

- Par carburant

En fonction du combustible, le marché des chaudières à tubes d'eau est segmenté en gaz naturel, pétrole, charbon et autres. Le segment du gaz naturel détenait la plus grande part de chiffre d'affaires, soit 45,7 % en 2024, grâce à l'adoption croissante des chaudières au gaz naturel en raison de leurs faibles émissions, de leur rentabilité et de leur compatibilité avec la technologie de condensation. La promotion par les gouvernements de combustibles plus propres et l'abandon progressif du charbon dans plusieurs pays ont encore stimulé l'adoption du gaz naturel.

Le segment du charbon devrait connaître le TCAC le plus rapide, soit 8,1 %, entre 2025 et 2032, notamment en Asie-Pacifique, où le charbon demeure une source d'énergie dominante grâce à sa disponibilité et à son prix abordable. Si les chaudières au fioul maintiennent une demande soutenue dans certaines applications industrielles, les alternatives renouvelables de la catégorie « Autres », comme la biomasse et la valorisation énergétique des déchets, gagnent progressivement du terrain. Globalement, la transition vers le gaz naturel et les combustibles durables témoigne d'une transition mondiale vers des solutions de chaudières respectueuses de l'environnement et rentables.

- Par application

En fonction des applications, le marché des chaudières à tubes d'eau est segmenté en agroalimentaire, pâtes et papiers, chimie, raffinerie, métallurgie primaire et autres industries manufacturières. En 2024, le segment de la chimie dominait avec une part de marché de 30,2 %, en raison des besoins importants en vapeur haute pression et haute température pour le traitement chimique, le raffinage des matières premières et l'alimentation des lignes de production. Les usines chimiques dépendent fortement des chaudières de grande capacité pour assurer un fonctionnement continu et optimiser leurs procédés.

Le secteur de la transformation alimentaire devrait connaître une croissance annuelle composée (TCAC) record de 9,5 % entre 2025 et 2032, portée par la hausse de la demande alimentaire mondiale, l'expansion des installations de transformation et les exigences d'hygiène strictes qui nécessitent une production de vapeur efficace et fiable. L'industrie papetière connaît également une forte demande de chaudières en raison des importants besoins énergétiques des procédés de fabrication de pâte et de séchage. Globalement, si les produits chimiques restent dominants, la transformation alimentaire s'impose comme un secteur dynamique, moteur de la croissance future du marché des chaudières à tubes d'eau.

Quelle région détient la plus grande part du marché des chaudières à tubes d’eau ?

- L'Amérique du Nord a dominé le marché des chaudières à tubes d'eau avec la plus grande part de revenus de 44,58 % en 2024, tirée par une forte demande dans les secteurs de la production d'électricité, du pétrole et du gaz et de la transformation chimique.

- L’accent croissant mis par la région sur les carburants plus propres, les améliorations de l’efficacité et le remplacement des infrastructures de chaudières vieillissantes stimule considérablement l’adoption

- Les initiatives gouvernementales de soutien, combinées à la présence de grands fabricants de chaudières et à une infrastructure industrielle avancée, continuent de renforcer la position de l'Amérique du Nord sur le marché.

Aperçu du marché américain des chaudières à tubes d'eau

En 2024, le marché américain des chaudières à tubes d'eau a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 81 %, grâce à la hausse des investissements dans les centrales électriques au gaz naturel, la modernisation industrielle et l'agrandissement des raffineries. L'adoption croissante de chaudières à haut rendement énergétique, conjuguée aux normes d'émissions strictes fixées par l'Agence américaine de protection de l'environnement (EPA), accélère leur adoption. De plus, les États-Unis bénéficient d'une base industrielle solide et de progrès technologiques dans le domaine des chaudières à tubes d'eau de grande capacité, adaptées aux exploitations industrielles.

Aperçu du marché européen des chaudières à tubes d'eau

Le marché européen des chaudières à tubes d'eau devrait connaître une croissance soutenue au cours de la période de prévision, portée par les réglementations strictes en matière d'émissions imposées par l'Union européenne (UE) et par la transition de la région vers l'intégration des énergies renouvelables. La demande est particulièrement forte dans les secteurs de l'agroalimentaire, de la chimie et du chauffage urbain. La modernisation des centrales thermiques vieillissantes en Europe, conjuguée à l'adoption croissante de chaudières à condensation à haut rendement, favorise une croissance soutenue en Europe de l'Ouest et de l'Est.

Aperçu du marché britannique des chaudières à tubes d'eau

Le marché britannique des chaudières à tubes d'eau devrait connaître une croissance annuelle moyenne (TCAC) remarquable, soutenue par la demande croissante de chaudières performantes dans les secteurs de l'agroalimentaire, de la pharmacie et de l'énergie. Les stratégies de décarbonation du gouvernement, combinées au remplacement des systèmes au charbon par des chaudières au gaz naturel et à la biomasse, stimulent leur adoption. Par ailleurs, la robustesse du secteur britannique de l'ingénierie et les investissements importants dans l'automatisation industrielle continuent de stimuler la demande de solutions de chaudières avancées.

Aperçu du marché allemand des chaudières à tubes d'eau

Le marché allemand des chaudières à tubes d'eau devrait connaître une croissance annuelle moyenne (TCAC) considérable, soutenue par l'accent mis par le pays sur la transition énergétique (« Energiewende ») et la vigueur de son secteur manufacturier. Axées sur le développement durable et la digitalisation, les industries allemandes adoptent de plus en plus de chaudières à tubes d'eau modernes pour le chauffage industriel, la transformation chimique et les réseaux de chaleur. L'intégration de technologies de surveillance intelligente et d'automatisation améliore encore l'efficacité, en cohérence avec le tissu industriel allemand axé sur l'innovation.

Quelle région connaît la croissance la plus rapide sur le marché des chaudières à tubes d’eau ?

Le marché des chaudières à tubes d'eau en Asie-Pacifique devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé, soit 7,69 % entre 2025 et 2032, grâce à une industrialisation rapide, une demande énergétique croissante et le développement d'infrastructures à grande échelle en Chine, en Inde et en Asie du Sud-Est. L'essor des industries de la chimie, du raffinage et de la production d'électricité, conjugué aux investissements publics dans la modernisation industrielle, accélère l'adoption de ces technologies. La région bénéficie également d'une production rentable et de la hausse des exportations d'équipements de chaudières.

Aperçu du marché japonais des chaudières à tubes d'eau

Le marché japonais des chaudières à tubes d'eau prend de l'ampleur, porté par l'importance accordée par le pays aux technologies de pointe, aux infrastructures urbaines et à l'efficacité énergétique. La demande croissante des centrales électriques, de la pétrochimie et des industries de transformation soutient une croissance soutenue. L'innovation japonaise en matière de chaudières compactes et performantes pour les installations urbaines à espace restreint renforce encore sa position sur le marché.

Aperçu du marché chinois des chaudières à tubes d'eau

En 2024, le marché chinois des chaudières à tubes d'eau représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, soutenu par l'essor de son tissu industriel, l'urbanisation et la hausse des investissements dans les énergies propres. Les politiques gouvernementales chinoises en faveur de systèmes énergétiques efficaces et du contrôle des émissions encouragent leur adoption généralisée. De plus, les fabricants nationaux élargissent leur portefeuille de produits, rendant les chaudières de grande capacité plus accessibles et abordables, renforçant ainsi le rôle de leader de la Chine sur le marché régional.

Quelles sont les principales entreprises du marché des chaudières à tubes d’eau ?

L'industrie des chaudières à tubes d'eau est principalement dirigée par des entreprises bien établies, notamment :

- Cleaver-Brooks (États-Unis)

- Thermax Limited (Inde)

- Aaron Equipment Company (États-Unis)

- Hurst Boiler & Welding Co (États-Unis)

- Kawasaki Thermal Engineering (Japon)

- Clayton Industries (États-Unis)

- Alfa Laval (Suède)

- Viessmann (Allemagne)

- Les sociétés Fulton (États-Unis)

- Forbes Marshall (Inde)

- Chaudières Rentech (États-Unis)

- Hoval (Liechtenstein)

Quels sont les développements récents sur le marché mondial des chaudières à tubes d’eau ?

- En janvier 2025, Babcock & Wilcox a remporté un contrat de 13 millions de dollars US, via son segment B&W Thermal, pour la modernisation des systèmes de nettoyage des chaudières d'une centrale à charbon en Asie du Sud-Est. Le projet comprenait la conception, la fourniture, l'installation et la mise en service de produits Diamond Power, tels que les systèmes HydroJet, les souffleurs de suie à vapeur et le système de contrôle intelligent Titanium. Ce contrat a renforcé le leadership de Babcock & Wilcox en matière de solutions avancées de nettoyage de chaudières et de solutions thermiques sur les marchés internationaux.

- En mars 2024, Hurst Boiler a conclu un partenariat avec Nationwide Boiler, les désignant comme représentant indépendant pour les régions de Houston et de Californie-Texas. Cette collaboration a élargi la portée de Hurst en matière de chaudières, de systèmes d'alimentation en eau et de solutions techniques dans de nombreux secteurs. Ce partenariat a considérablement renforcé la clientèle et la présence régionale de Hurst Boiler.

- En novembre 2022, Babcock & Wilcox a livré deux chaudières complètes, des équipements auxiliaires et des technologies avancées de contrôle des émissions à une raffinerie de pétrole américaine. Ces solutions ont offert aux clients la flexibilité et l'efficacité nécessaires pour relever les défis spécifiques du secteur du raffinage. Ce projet a renforcé la position de force de Babcock & Wilcox sur le marché du raffinage.

- En mars 2021, VIESSMANN a présenté la nouvelle génération de chaudière gaz à condensation, la Vitodens 100-W, dotée de fonctionnalités innovantes. Intégrée au Wi-Fi, cette chaudière 100-W est dotée d'une nouvelle plateforme de contrôle simplifiant la mise en service et l'entretien, tout en permettant la surveillance et le contrôle à distance via l'application ViCare Thermostat. Ce lancement a positionné VIESSMANN comme un pionnier des solutions de chauffage digitalisées et intuitives.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.