Global Waterproofing Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

79.82 Billion

USD

161.40 Billion

2025

2033

USD

79.82 Billion

USD

161.40 Billion

2025

2033

| 2026 –2033 | |

| USD 79.82 Billion | |

| USD 161.40 Billion | |

| % | |

|

Segmentation du marché mondial des systèmes d'étanchéité, par type (produits chimiques d'étanchéité, membranes d'étanchéité et systèmes intégrés), par application (structures de bâtiments, toitures et murs, routes, gestion des déchets et de l'eau, et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des systèmes d'étanchéité

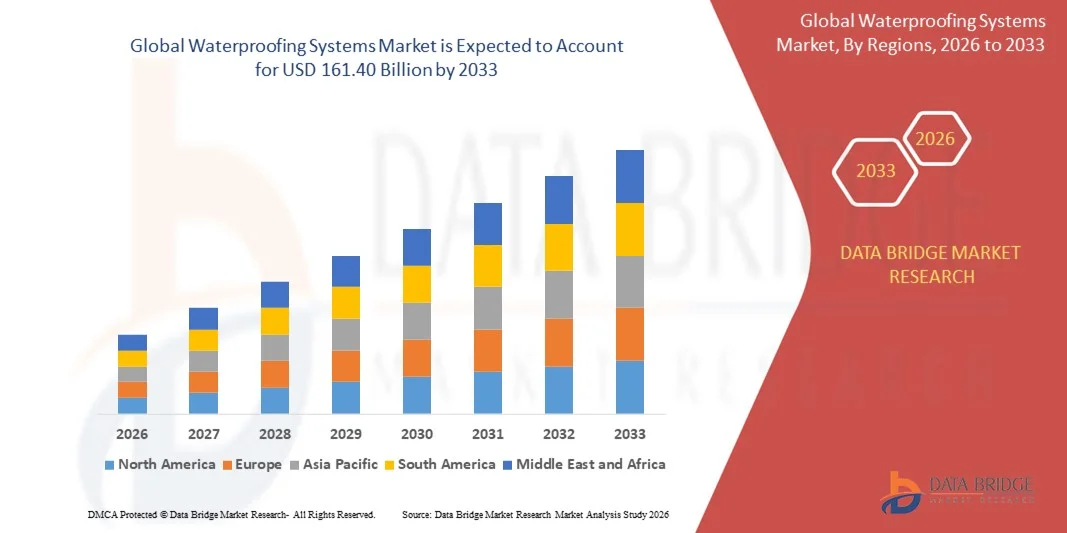

- Le marché mondial des systèmes d'étanchéité était évalué à 79,82 milliards de dollars américains en 2025 et devrait atteindre 161,40 milliards de dollars américains d'ici 2033 , avec un TCAC de 9,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de matériaux de construction durables dans les secteurs résidentiel, commercial et industriel.

- L'intensification des activités de développement des infrastructures à l'échelle mondiale renforce encore le besoin de solutions d'étanchéité avancées.

Analyse du marché des systèmes d'étanchéité

- Le marché connaît une croissance soutenue grâce à la multiplication des projets de construction, de rénovation et de restauration, notamment dans les régions urbaines.

- L'adoption de technologies d'étanchéité innovantes telles que les membranes liquides et les systèmes cristallins est en hausse, stimulée par leur facilité d'application et leurs performances durables.

- L'Amérique du Nord a dominé le marché des systèmes d'étanchéité en 2025, enregistrant la plus grande part de revenus, grâce à une activité de construction intense, à la modernisation croissante des infrastructures et au besoin grandissant de solutions de protection durables pour les projets commerciaux et résidentiels.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial des systèmes d'étanchéité , sous l'effet d'une industrialisation rapide, de l'expansion de la construction commerciale et résidentielle et de l'augmentation des investissements dans les infrastructures et les projets d'aménagement urbain.

- Le segment des membranes d'étanchéité a représenté la plus grande part de revenus du marché en 2025 grâce à leur utilisation intensive dans les projets de construction pour prévenir les infiltrations d'eau dans les toitures, les sous-sols et les tunnels. Leur durabilité, leur flexibilité et leur aptitude à la fois à la construction neuve et à la réparation font des membranes une solution privilégiée pour les infrastructures résidentielles, commerciales et industrielles.

Portée du rapport et segmentation du marché des systèmes d'étanchéité

|

Attributs |

Systèmes d'étanchéité : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des systèmes d'étanchéité

Adoption croissante des membranes liquides avancées

- L'essor des membranes d'étanchéité liquides transforme le paysage des systèmes d'étanchéité, grâce à leur facilité d'application, leur finition impeccable et leur grande adaptabilité aux structures complexes. Ces solutions permettent une installation plus rapide et une protection accrue pour les projets résidentiels, commerciaux et industriels, réduisant ainsi les coûts de maintenance à long terme et améliorant la durabilité des structures.

- La demande croissante d'étanchéité performante dans les régions aux infrastructures vieillissantes accélère le recours aux technologies modernes d'application liquide. Les pouvoirs publics et les promoteurs privés privilégient la maîtrise de l'humidité, l'efficacité énergétique et l'allongement de la durée de vie des bâtiments, ce qui suscite un vif intérêt pour les formulations de membranes de nouvelle génération.

- Le rapport coût-efficacité et la polyvalence des membranes liquides les rendent particulièrement adaptées aux grands projets de construction et de rénovation. Les entreprises bénéficient d'un gain de temps de travail, d'une sécurité accrue et d'une compatibilité avec divers supports, ce qui favorise leur adoption à plus grande échelle.

- Par exemple, en 2023, plusieurs projets d'infrastructure en Europe ont fait état d'une réduction des incidents de fuites après l'intégration de systèmes liquides modifiés par polymères dans les tabliers de ponts et les revêtements de tunnels. Ces solutions ont amélioré la durabilité tout en réduisant les coûts de réparation à long terme.

- Bien que les membranes liquides gagnent rapidement du terrain à l'échelle mondiale, leur diffusion à grande échelle dépend d'une innovation produit constante, de la formation des installateurs et du respect des normes de performance. Les fabricants doivent privilégier les formulations adaptées aux spécificités locales et une meilleure résistance aux intempéries afin de répondre à la demande croissante dans des climats variés.

Dynamique du marché des systèmes d'étanchéité

Conducteur

Accélération du développement des infrastructures et augmentation des activités de construction

- L’urbanisation rapide et les investissements massifs dans les infrastructures incitent les gouvernements et les promoteurs privés à considérer les systèmes d’étanchéité comme un élément essentiel de la qualité de la construction. Routes, ponts, tunnels, complexes commerciaux et immeubles de grande hauteur nécessitent une étanchéité performante pour garantir la sécurité et la durabilité de leur structure.

- Les constructeurs et les entrepreneurs sont de plus en plus conscients des conséquences financières à long terme des dégâts d'humidité, tels que la corrosion, la prolifération de moisissures et la détérioration des structures. Cette prise de conscience stimule la demande de matériaux haute performance, tant pour les constructions neuves que pour les projets de rénovation.

- Les programmes nationaux d'infrastructures et les organismes de réglementation renforcent les directives relatives à la durabilité des bâtiments, à la protection contre l'humidité et à la construction durable. Ces cadres politiques encouragent l'utilisation de solutions d'étanchéité certifiées et de haute qualité.

- Par exemple, en 2022, les autorités de construction nord-américaines ont introduit des normes d'étanchéité plus strictes pour les projets d'infrastructures publiques, ce qui a entraîné une adoption accrue des membranes, des revêtements et des produits d'étanchéité dans les secteurs des transports et des services publics.

- Alors que l'intensification des activités de construction continue d'alimenter la croissance du marché, l'obtention de performances optimales nécessite des programmes de sensibilisation, une meilleure disponibilité des produits et une intégration à grande échelle de l'étanchéité dès les premières étapes de la conception des bâtiments.

Retenue/Défi

Coût élevé des systèmes d'étanchéité de qualité et pénurie de main-d'œuvre qualifiée

- Le prix élevé des matériaux d'étanchéité de pointe, tels que les membranes haut de gamme et les revêtements spécialisés, limite leur adoption, notamment sur les marchés sensibles aux coûts. Les contraintes budgétaires incitent souvent les entrepreneurs à opter pour des solutions de moindre qualité, ce qui engendre des risques de performance à long terme.

- Dans de nombreuses régions en développement, on constate une pénurie d'applicateurs qualifiés capables d'installer des systèmes d'étanchéité complexes. Une installation incorrecte réduit l'efficacité, entraîne des défaillances prématurées et augmente les dépenses de réparation pour les propriétaires de bâtiments.

- Les limitations de la chaîne d'approvisionnement et la disponibilité irrégulière des matières premières accentuent les difficultés du marché, notamment dans les zones reculées où la logistique et l'accès aux produits sont limités. Cela contraint souvent les équipes de construction à faire des compromis sur la qualité des produits.

- Par exemple, en 2023, plusieurs projets d'infrastructure en Asie du Sud-Est ont signalé des retards et des problèmes d'étanchéité en raison de la disponibilité insuffisante de techniciens qualifiés en étanchéité et d'une forte dépendance aux systèmes de membranes importés.

- Bien que la technologie progresse rapidement, l'industrie doit s'attaquer aux obstacles financiers, améliorer la formation de la main-d'œuvre et optimiser l'efficacité de la chaîne d'approvisionnement afin de garantir des performances fiables et d'accélérer son adoption mondiale.

Étendue du marché des systèmes d'étanchéité

Le marché est segmenté en fonction du type et de l'application.

- Par type

Le marché des systèmes d'étanchéité est segmenté, selon le type de produit, en produits chimiques d'étanchéité, membranes d'étanchéité et systèmes intégrés. Le segment des membranes d'étanchéité détenait la plus grande part de chiffre d'affaires en 2025, grâce à leur utilisation intensive dans les projets de construction pour prévenir les infiltrations d'eau dans les toitures, les sous-sols et les tunnels. Leur durabilité, leur flexibilité et leur aptitude à la fois à la construction neuve et à la réparation font des membranes une solution privilégiée pour les infrastructures résidentielles, commerciales et industrielles.

Le segment des produits chimiques d'étanchéité devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante de revêtements et de mastics liquides, qui offrent une application facile et une forte adhérence. Ces produits sont de plus en plus utilisés pour protéger les éléments structuraux contre les dégâts d'humidité, prolonger la durée de vie des bâtiments et améliorer la durabilité des pratiques de construction modernes.

- Sur demande

Selon leur application, les systèmes d'étanchéité se répartissent en plusieurs segments : structures de bâtiments, toitures et murs, voirie, gestion des eaux usées et des eaux pluviales, et autres. Le segment des structures de bâtiments détenait la plus grande part de chiffre d'affaires en 2025, porté par la croissance du secteur de la construction et la nécessité de protéger les fondations et les sous-sols contre les infiltrations d'eau. Les solutions d'étanchéité jouent un rôle essentiel dans l'amélioration de la durabilité des structures et la réduction des coûts d'entretien à long terme.

Le segment des toitures et des murs devrait connaître la croissance la plus rapide entre 2026 et 2033, sous l'effet de la variabilité climatique, de l'intensification des précipitations et de l'adoption croissante de systèmes de toiture performants. La demande en matériaux d'étanchéité haute performance s'accélère, les constructeurs privilégiant l'efficacité énergétique, la protection contre l'humidité et l'allongement de la durée de vie des toitures dans les projets résidentiels et commerciaux.

Analyse régionale du marché des systèmes d'étanchéité

- L'Amérique du Nord a dominé le marché des systèmes d'étanchéité en 2025, enregistrant la plus grande part de revenus, grâce à une activité de construction intense, à la modernisation croissante des infrastructures et au besoin grandissant de solutions de protection durables pour les projets commerciaux et résidentiels.

- Dans la région, les consommateurs et les constructeurs privilégient les technologies d'étanchéité avancées qui améliorent la durabilité des structures, l'efficacité énergétique et la sécurité dans diverses applications telles que les toitures, les fondations de bâtiments et les routes.

- Cette forte demande est également soutenue par des investissements importants dans la construction intelligente, des normes de sécurité des bâtiments rigoureuses et une préférence croissante pour les solutions d'étanchéité durables à base de membranes et de produits chimiques dans les projets de développement industriels et municipaux.

Analyse du marché américain des systèmes d'étanchéité

Le marché américain des systèmes d'étanchéité a généré la plus grande part de revenus en Amérique du Nord en 2025, grâce à l'adoption rapide de membranes haute performance, à la hausse des rénovations et à des normes réglementaires strictes en matière de protection des bâtiments. L'intérêt croissant pour la construction durable, associé à l'utilisation accrue des technologies d'étanchéité dans les nouveaux logements, les complexes commerciaux et les projets de transport, stimule la croissance du marché. Par ailleurs, l'intégration croissante de matériaux avancés dans les toitures et les structures de bâtiments continue de favoriser l'adoption des systèmes d'étanchéité à travers le pays.

Analyse du marché européen des systèmes d'étanchéité

Le marché européen des systèmes d'étanchéité devrait connaître la croissance la plus rapide entre 2026 et 2033, principalement grâce à des normes environnementales strictes, à l'essor des projets de réhabilitation d'infrastructures et à la demande croissante de matériaux de construction à haute performance énergétique. La région bénéficie de technologies de construction avancées et d'un cadre réglementaire bien établi qui privilégie la durabilité structurelle à long terme. Les systèmes d'étanchéité sont de plus en plus utilisés dans la rénovation de bâtiments anciens, les structures commerciales, les installations de gestion de l'eau et le développement des infrastructures publiques.

Analyse du marché britannique des systèmes d'étanchéité

Le marché britannique des systèmes d'étanchéité devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par le besoin croissant de protection des bâtiments, les initiatives de réaménagement urbain et l'augmentation de la construction de bâtiments résidentiels et commerciaux. Les préoccupations accrues concernant les dégâts d'humidité, les pertes d'énergie et la sécurité des structures incitent les constructeurs à adopter des membranes et des systèmes chimiques de haute qualité. Le développement des infrastructures et la modernisation des équipements publics au Royaume-Uni continuent de soutenir la croissance du marché.

Analyse du marché allemand des systèmes d'étanchéité

Le marché allemand des systèmes d'étanchéité devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par une forte orientation vers les technologies de construction durables, des normes de qualité élevées et l'adoption croissante de solutions d'étanchéité innovantes et écologiques. Le dynamisme du secteur de l'ingénierie et le développement des infrastructures favorisent l'utilisation de membranes durables et de systèmes intégrés. L'intégration de solutions d'étanchéité dans les bâtiments et installations industrielles à haute performance énergétique demeure un facteur de croissance clé.

Analyse du marché des systèmes d'étanchéité en Asie-Pacifique

Le marché des systèmes d'étanchéité en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2033, sous l'impulsion d'une urbanisation rapide, de l'expansion du secteur de la construction et des investissements publics dans les transports, le logement et la gestion de l'eau. Des pays comme la Chine, l'Inde et le Japon accélèrent l'adoption de solutions d'étanchéité grâce à la modernisation croissante de leurs infrastructures et à une prise de conscience accrue de l'importance de la protection des structures à long terme. Le solide tissu industriel de la région contribue également à rendre les matériaux d'étanchéité plus abordables et accessibles.

Analyse du marché japonais des systèmes d'étanchéité

Le marché japonais des systèmes d'étanchéité devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante de solutions de protection performantes pour les bâtiments commerciaux, les habitations et les infrastructures publiques. L'accent mis par le Japon sur la sécurité des structures, la résilience face aux catastrophes et les matériaux de construction de pointe stimule l'adoption de ces systèmes. L'intégration des systèmes d'étanchéité aux méthodes de construction modernes, conjuguée à une forte demande pour une protection durable des toitures et des fondations, continue de soutenir l'expansion du marché.

Analyse du marché des systèmes d'étanchéité en Chine

Le marché chinois des systèmes d'étanchéité a représenté la plus grande part de chiffre d'affaires de la région Asie-Pacifique en 2025, grâce à une urbanisation rapide, au développement massif des infrastructures et aux importants investissements publics dans les villes intelligentes et les services publics. La Chine est un marché majeur pour les matériaux de construction, et les systèmes d'étanchéité y sont largement utilisés dans les immeubles résidentiels de grande hauteur, les bâtiments commerciaux, les réseaux de transport et les installations de gestion de l'eau. La disponibilité de produits compétitifs de la part des fabricants locaux contribue également à la croissance du marché.

Part de marché des systèmes d'étanchéité

Le secteur des systèmes d'étanchéité est principalement dominé par des entreprises bien établies, notamment :

- Sika AG (Suisse)

- BASF SE (Allemagne)

- Fosroc Inde (Inde)

- GCP Applied Technologies Inc. (États-Unis)

- SOPREMA SAS (France)

- Henkel AG & Co. KGaA (Allemagne)

- MAPEI SpA (Italie)

- Pidilite Industries Ltd. (Inde)

- Tremco Incorporated (États-Unis)

- ALCHIMICA SA (Grèce)

- Bostik (France)

- CHRYSO Inde (Inde)

- Elmich Singapour (Singapour)

- GAF (États-Unis)

- Siplast (France)

- STP Limited (Inde)

- Dow (États-Unis)

- SYSTÈME KEMPER (Allemagne)

- IWL (Allemagne)

- Johns Manville (États-Unis)

- GMCI BAHREÏN (Bahreïn)

- Henry Company (États-Unis)

- IKO PLC (Royaume-Uni)

Dernières évolutions du marché mondial des systèmes d'étanchéité

- En mai 2022, Sika a finalisé l'acquisition d'United Gilsonite Laboratories (UGL), un important fabricant américain de revêtements primaires. Cette initiative stratégique vise à renforcer la présence de Sika auprès des grandes enseignes de distribution et des magasins de matériaux de construction, à enrichir son portefeuille de produits et à étendre sa couverture commerciale. Cette acquisition devrait consolider le réseau de distribution de Sika et améliorer sa compétitivité sur le marché nord-américain des matériaux d'étanchéité et de construction.

- En mars 2022, Sika a fait l'acquisition de Sable Marco Inc., une entreprise canadienne spécialisée dans la fabrication de produits cimentaires et de mortiers. Cette acquisition complémentaire vise à améliorer l'accès de Sika aux circuits de distribution de détail, à diversifier son offre de produits et à mieux servir le secteur de la construction et du bâtiment. Cette opération devrait renforcer sa présence sur le marché et soutenir sa croissance à long terme en Amérique du Nord.

- En novembre 2021, Sika a signé un accord pour l'acquisition du groupe MBCC, renforçant ainsi sa gamme de produits complémentaires. Cette acquisition vise à élargir le portefeuille de Sika et à proposer des solutions innovantes sur les marchés mondiaux de la construction et de l'étanchéité, consolidant ainsi sa position concurrentielle.

- En novembre 2021, Fosroc a lancé une nouvelle qualité de polyurée sous la marque Polyurea WH 100. Ce produit offre une étanchéité durable et enrichit la gamme de polyurées de Fosroc, répondant ainsi aux besoins d'un large éventail de segments de marché. Ce développement devrait stimuler l'adoption du produit, satisfaire la demande croissante du marché et renforcer la présence de l'entreprise sur le marché mondial des solutions d'étanchéité.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.