Global Waterway Third Party Logistics Market

Taille du marché en milliards USD

TCAC :

%

USD

293.93 Billion

USD

458.32 Billion

2024

2032

USD

293.93 Billion

USD

458.32 Billion

2024

2032

| 2025 –2032 | |

| USD 293.93 Billion | |

| USD 458.32 Billion | |

| % | |

|

Segmentation du marché mondial de la logistique tierce partie pour les voies navigables, par type de service (transport sous contrat dédié (DCC)/transport de fret, gestion du transport national (DTM), gestion du transport international (ITM), entreposage et distribution (W&D) et services logistiques à valeur ajoutée (VAL)), utilisateurs finaux (industrie manufacturière, vente au détail, santé, automobile et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la logistique tierce partie par voie navigable

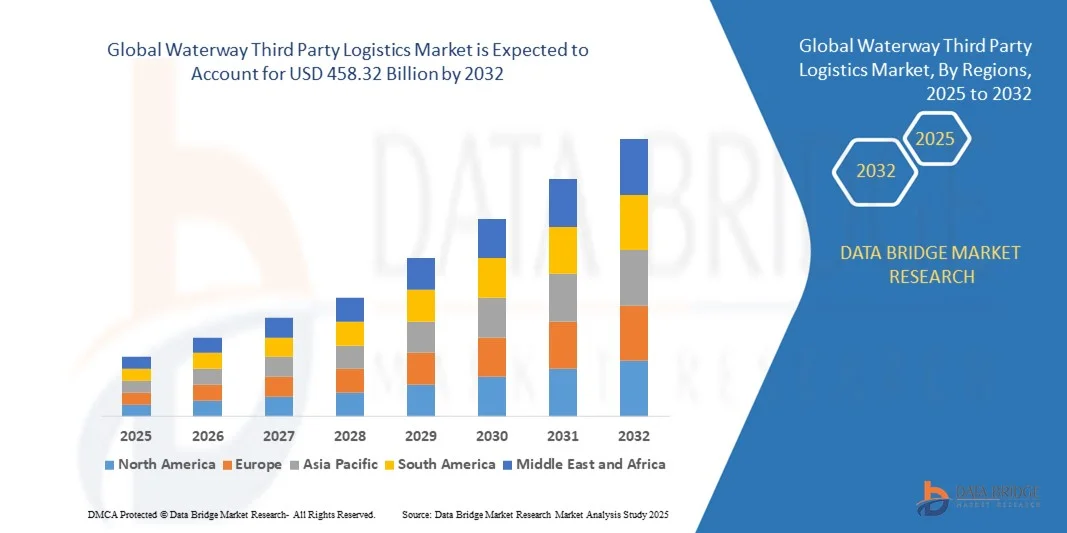

- La taille du marché mondial de la logistique tierce partie par voie navigable était évaluée à 293,93 milliards USD en 2024 et devrait atteindre 458,32 milliards USD d'ici 2032 , à un TCAC de 5,71 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l’augmentation des volumes d’échanges mondiaux, la préférence croissante pour le transport multimodal et l’adoption de solutions logistiques axées sur la technologie qui améliorent l’efficacité, réduisent les temps de transit et diminuent les coûts opérationnels.

- La demande croissante d'options de transport durables et respectueuses de l'environnement accélère encore l'adoption des services 3PL par voie navigable, car les entreprises visent à réduire les émissions de carbone et à optimiser les coûts logistiques.

Analyse du marché de la logistique tierce partie pour les voies navigables

- Le marché assiste à une évolution vers des services 3PL intégrés par voie navigable qui combinent la manutention du fret, le suivi en temps réel et la planification prédictive, permettant des opérations de chaîne d'approvisionnement plus fluides et une meilleure utilisation des ressources.

- La croissance du commerce électronique et des activités manufacturières stimule la demande de transport fluvial rentable et fiable, en particulier dans les régions dotées de voies navigables intérieures et côtières bien développées.

- L'Amérique du Nord a dominé le marché de la logistique tierce partie (3PL) par voie navigable avec la plus grande part de revenus en 2024, grâce à une infrastructure maritime bien établie, de vastes voies navigables intérieures et une demande croissante de solutions de chaîne d'approvisionnement intégrées.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial de la logistique tierce partie par voie navigable , grâce à une industrialisation rapide, à l'expansion des installations portuaires et à l'augmentation des investissements dans les plateformes logistiques numériques et automatisées dans des pays comme la Chine, le Japon et Singapour.

- Le segment de la gestion des transports internationaux (GTI) a représenté la plus grande part de marché en 2024, porté par l'essor des échanges transfrontaliers et la nécessité d'une gestion efficace de la chaîne d'approvisionnement mondiale. Les services GTI assurent une coordination fluide des expéditions entre plusieurs pays, un suivi en temps réel et une conformité réglementaire optimale, ce qui en fait un service plébiscité par les grandes entreprises industrielles et manufacturières.

Portée du rapport et segmentation du marché de la logistique tierce partie pour les voies navigables

|

Attributs |

Informations clés sur le marché de la logistique tierce partie des voies navigables |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché de la logistique tierce partie pour les voies navigables

L'essor des solutions logistiques intégrées et technologiques pour les voies navigables

- L'adoption croissante de solutions logistiques tierces intégrées (3PL) pour le transport fluvial transforme le paysage du transport en permettant un suivi en temps réel, une documentation automatisée et une manutention efficace des marchandises. Des systèmes avancés de planification des navires, d'optimisation des itinéraires et de suivi permettent aux opérateurs de réduire les temps de transit, de minimiser les coûts opérationnels et d'améliorer l'efficacité globale de la chaîne d'approvisionnement, créant ainsi des avantages concurrentiels pour les expéditeurs.

- La demande croissante de transport de marchandises plus rapide, fiable et économique accélère le déploiement de systèmes automatisés de manutention, de solutions portuaires intelligentes et de logiciels de routage basés sur l'IA. Ces outils sont particulièrement efficaces dans les grands ports et les voies navigables intérieures, où la congestion, les fluctuations saisonnières et les retards peuvent impacter les délais de livraison, garantissant ainsi des opérations plus fluides et une plus grande satisfaction client.

- L'accessibilité, la modularité et l'évolutivité des services 3PL fluviaux modernes les rendent attractifs pour les petits et grands expéditeurs. Les entreprises bénéficient de modèles de service flexibles, de dépenses d'investissement réduites, de tableaux de bord intégrés et de la possibilité d'intégrer harmonieusement le transport fluvial aux réseaux routier, ferroviaire et intermodal, améliorant ainsi la visibilité et l'efficacité de la planification.

- Par exemple, en 2023, plusieurs multinationales de la logistique ont mis en œuvre un suivi intelligent des conteneurs, des systèmes de chargement automatisés et des analyses de maintenance prédictive sur les voies navigables intérieures européennes, ce qui a permis d'améliorer les délais d'exécution, de réduire la consommation de carburant, de renforcer la sécurité du fret et de minimiser les perturbations opérationnelles.

- Si les solutions 3PL axées sur la technologie pour le transport fluvial améliorent l'efficacité opérationnelle, la visibilité et la durabilité, leur impact dépend de l'innovation continue, du soutien réglementaire, d'une intégration informatique fluide et de la formation d'une main-d'œuvre qualifiée. Les prestataires doivent privilégier les plateformes numériques, la surveillance IoT, l'intégration multimodale et le partage de données dans le cloud pour tirer pleinement parti de la demande croissante.

Dynamique du marché de la logistique tierce partie sur les voies navigables

Conducteur

Croissance du commerce mondial et préférence croissante pour les transports durables

- L'essor du commerce mondial favorise l'adoption de services logistiques tiers par voie fluviale, offrant des alternatives économiques et à faibles émissions aux transports routier et ferroviaire. Les entreprises exploitent de plus en plus les voies navigables intérieures, le cabotage et les corridors de transport fluvial pour réduire la congestion, diminuer l'empreinte carbone et optimiser les coûts logistiques sur les chaînes d'approvisionnement mondiales.

- Les expéditeurs sont de plus en plus conscients des avantages du suivi en temps réel, de la planification prédictive, de la documentation automatisée et des solutions logistiques intégrées offertes par les prestataires logistiques tiers (3PL) du transport fluvial. Cette prise de conscience alimente une demande constante dans les secteurs de l'industrie, de la distribution, du e-commerce et des denrées périssables, la fiabilité et la transparence opérationnelles devenant des indicateurs de performance essentiels.

- Les initiatives gouvernementales favorisant le transport durable, l’adoption des énergies renouvelables et le développement des infrastructures soutiennent les investissements dans les ports modernes, le dragage, les systèmes de navigation et les plateformes logistiques numériques, permettant des opérations maritimes plus fluides et facilitant la croissance du commerce transfrontalier.

- Par exemple, en 2022, plusieurs pays d’Asie du Sud-Est ont mis en œuvre des incitations pour le transport par voie navigable intérieure, stimulant la demande de services 3PL équipés d’un suivi intelligent, d’une manutention automatisée du fret, d’analyses prédictives et d’une optimisation avancée des itinéraires, permettant une gestion plus efficace de la chaîne d’approvisionnement.

- Alors que la croissance du commerce mondial et le soutien réglementaire stimulent le marché, des défis tels que les limitations des infrastructures, les perturbations liées aux conditions météorologiques, les problèmes de maintenance des navires et l'interopérabilité entre les différents modes de transport doivent être relevés pour une adoption à long terme et une prestation de services fiable.

Retenue/Défi

Infrastructures limitées et grande complexité opérationnelle dans la logistique des voies navigables

- Le coût élevé des infrastructures 3PL modernes des voies navigables, notamment les ports automatisés, les systèmes de suivi des navires, les équipements de manutention et l'intégration informatique, limite leur adoption par les petits opérateurs. Les investissements importants, conjugués aux coûts de maintenance et de modernisation, demeurent un obstacle majeur à un déploiement généralisé, notamment sur les marchés émergents.

- La complexité technique de la coordination du transport multimodal, de la gestion des horaires des navires, de la consolidation des cargaisons et de l'intégration des systèmes informatiques requiert un personnel qualifié, ce qui limite l'accessibilité pour les opérateurs des régions en développement. Les inefficacités opérationnelles et le manque de main-d'œuvre qualifiée peuvent entraîner des retards, des erreurs et une augmentation des coûts logistiques.

- Les défis de la chaîne d'approvisionnement, notamment la congestion des ports, la disponibilité limitée des navires, les perturbations météorologiques saisonnières, les contraintes de navigation et la connectivité inadéquate des voies navigables intérieures, peuvent retarder le transit des marchandises et augmenter les coûts opérationnels, en particulier sur les voies navigables intérieures et émergentes, ce qui a un impact sur la fiabilité du service et la confiance des clients.

- Par exemple, en 2023, plusieurs opérateurs de voies navigables intérieures africains et sud-américains ont signalé des retards de service, des temps de séjour accrus des marchandises et des expéditions manquées en raison d'infrastructures portuaires insuffisantes, d'une main-d'œuvre qualifiée limitée, d'horaires de navires peu fiables et de systèmes de coordination informatiques inadéquats.

- Alors que la logistique fluviale continue d'évoluer au gré des avancées technologiques, il est essentiel de s'attaquer aux coûts, à la complexité technique, aux lacunes en matière d'infrastructures et à la formation des collaborateurs. Les acteurs doivent privilégier des solutions modulaires et évolutives, le développement des compétences des collaborateurs, des plateformes numériques optimisées, des systèmes de maintenance prédictive et une intégration de bout en bout pour étendre l'adoption et assurer une croissance durable.

Portée du marché de la logistique tierce partie par voie navigable

Le marché de la logistique tierce partie (3PL) par voie navigable est segmenté en fonction du type de service et des utilisateurs finaux.

- Par type de service

En fonction du type de service, le marché des 3PL fluviaux est segmenté en : transport contractuel dédié (DCC)/transport de fret, gestion du transport national (DTM), gestion du transport international (ITM), entreposage et distribution (W&D) et services logistiques à valeur ajoutée (VAL). Le segment de la gestion du transport international (ITM) détenait la plus grande part de chiffre d'affaires du marché en 2024, porté par l'essor du commerce transfrontalier et la nécessité d'une gestion efficace de la chaîne d'approvisionnement mondiale. Les services ITM assurent une coordination fluide des expéditions entre plusieurs pays, un suivi en temps réel et une conformité réglementaire optimale, ce qui en fait un service plébiscité par les grandes entreprises industrielles et manufacturières.

Le segment du transport contractuel dédié (DCC)/transport de fret devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à sa capacité à proposer des navires dédiés, des horaires sur mesure et une gestion complète du fret. Les services DCC sont particulièrement prisés par les entreprises exigeant une fiabilité et une flexibilité élevées, comme celles des secteurs du e-commerce, de l'automobile et de la vente au détail, afin de garantir des livraisons ponctuelles et des opérations logistiques optimisées.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché des 3PL par voie fluviale est segmenté en trois secteurs : Industrie manufacturière, Commerce de détail, Santé, Automobile et Autres. En 2024, le secteur manufacturier détenait la plus grande part de chiffre d'affaires, grâce à la forte demande de transport de matières premières et de produits finis par voies fluviales intérieures et côtières, rentables et fiables. Les fabricants bénéficient de délais de transit réduits, de coûts de carburant réduits et d'une meilleure visibilité sur la chaîne d'approvisionnement, faisant du 3PL par voie fluviale une solution logistique privilégiée.

Le secteur de la distribution devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par l'adoption croissante du e-commerce et des stratégies de distribution omnicanal. Les détaillants s'appuient sur les services logistiques tiers par voie fluviale pour gérer efficacement leurs expéditions volumineuses, garantir des livraisons ponctuelles aux plateformes régionales et intégrer des solutions de transport multimodal pour une meilleure gestion des stocks.

Analyse régionale du marché de la logistique tierce partie par voie navigable

- L'Amérique du Nord a dominé le marché de la logistique tierce partie (3PL) par voie navigable avec la plus grande part de revenus en 2024, grâce à une infrastructure maritime bien établie, de vastes voies navigables intérieures et une demande croissante de solutions de chaîne d'approvisionnement intégrées.

- Les entreprises de la région accordent une grande importance au suivi du fret en temps réel, à la planification prédictive et à l'intégration multimodale offerts par les fournisseurs 3PL des voies navigables, améliorant ainsi l'efficacité opérationnelle et réduisant les coûts logistiques.

- Cette adoption généralisée est en outre soutenue par une activité industrielle élevée, des volumes d'échanges importants et la présence d'autorités portuaires majeures, établissant le 3PL par voie navigable comme une solution privilégiée pour les expéditions nationales et internationales.

Aperçu du marché de la logistique tierce partie sur les voies navigables américaines

Le marché américain des 3PL par voie navigable a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, porté par la hausse des volumes d'échanges, les investissements dans la modernisation des ports et la préférence croissante pour les solutions de transport durables. Les entreprises adoptent de plus en plus des systèmes avancés de suivi des navires, d'optimisation des itinéraires et de gestion du fret pour gagner en efficacité. L'intégration de la logistique fluviale aux réseaux routier et ferroviaire, ainsi que les plateformes de suivi en temps réel, stimulent également la croissance du marché.

Analyse du marché de la logistique tierce partie pour les voies navigables en Europe

Le marché européen des 3PL par voie navigable devrait connaître sa plus forte croissance entre 2025 et 2032, principalement sous l'effet des réglementations environnementales strictes, de l'urbanisation et du besoin de solutions logistiques rentables. Les voies navigables intérieures et le cabotage sont de plus en plus utilisés pour réduire la congestion routière et minimiser les émissions de carbone. Les chargeurs européens sont attirés par les systèmes de suivi numérique, la manutention automatisée des marchandises et les services logistiques à valeur ajoutée, qui améliorent la visibilité et l'efficacité de la chaîne d'approvisionnement.

Aperçu du marché de la logistique tierce partie pour les voies navigables au Royaume-Uni

Le marché britannique des prestataires logistiques de transport fluvial devrait connaître une croissance substantielle entre 2025 et 2032, portée par l'adoption croissante de la logistique technologique, les initiatives gouvernementales visant à promouvoir un transport de marchandises durable et la demande croissante de suivi du fret en temps réel. La situation stratégique des ports britanniques, combinée à une infrastructure informatique de pointe, favorise une intégration efficace des voies navigables intérieures aux réseaux routier et ferroviaire, stimulant ainsi la croissance du marché.

Analyse du marché allemand de la logistique tierce partie pour les voies navigables

Le marché allemand des 3PL fluviaux devrait connaître une forte croissance entre 2025 et 2032, grâce à une base industrielle mature, un réseau fluvial bien développé et l'adoption de systèmes de gestion du fret compatibles avec l'IoT. L'accent mis par l'Allemagne sur la durabilité environnementale et les solutions de transport écoénergétiques encourage le recours à la logistique fluviale pour les expéditions nationales et transfrontalières. L'intégration avec des réseaux d'entrepôts et de distribution avancés garantit la fluidité des opérations de la chaîne d'approvisionnement.

Analyse du marché de la logistique tierce partie pour les voies navigables en Asie-Pacifique

Le marché 3PL des voies navigables en Asie-Pacifique devrait connaître sa plus forte croissance entre 2025 et 2032, porté par l'augmentation des volumes d'échanges, l'industrialisation rapide et la demande croissante de solutions de fret rentables dans des pays comme la Chine, l'Inde et le Japon. L'expansion des ports, le développement des infrastructures soutenu par les gouvernements et l'adoption de technologies logistiques intelligentes facilitent le transport efficace des marchandises sur les voies navigables intérieures et côtières. Le secteur du e-commerce et les pôles manufacturiers en pleine expansion en Asie-Pacifique contribuent significativement à l'adoption des 3PL des voies navigables.

Analyse du marché de la logistique tierce partie pour les voies navigables japonaises

Le marché japonais des prestataires logistiques tiers (3PL) pour le transport fluvial devrait connaître une croissance rapide entre 2025 et 2032, en raison de la dépendance du pays au commerce maritime, des infrastructures portuaires urbaines et de l'importance accordée aux solutions logistiques numériques. L'adoption de systèmes de suivi IoT, de planification automatisée des navires et de plateformes de chaîne d'approvisionnement intégrées améliore l'efficacité opérationnelle. Le besoin de livraisons rapides au Japon, associé à des pratiques de transport maritime durables, stimule la demande de services logistiques fluviaux innovants.

Analyse du marché de la logistique tierce partie pour les voies navigables en Chine

En 2024, le marché chinois des 3PL par voie navigable représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à l'expansion de son tissu industriel, à son urbanisation rapide et à l'étendue de ses voies navigables intérieures. L'importance accordée par la Chine aux ports intelligents, aux technologies de suivi des conteneurs et à l'intégration logistique multimodale favorise l'efficacité du transport de marchandises. Les initiatives gouvernementales visant à développer des corridors de transport écologiques et la disponibilité de solutions logistiques fluviales rentables sont des facteurs clés de la croissance du marché.

Part de marché de la logistique tierce partie par voie navigable

Le secteur de la logistique tierce partie des voies navigables est principalement dirigé par des entreprises bien établies, notamment :

- BDP International (États-Unis)

- Burris Logistics (États-Unis)

- SINOTRANS LIMITED (Chine)

- GEODIS (France)

- CH Robinson Worldwide, Inc. (États-Unis)

- CEVA Logistique (Suisse)

- Ligne NYK (Japon)

- Hub Group, Inc. (États-Unis)

- GOGOX (Hong Kong)

- DSV (Danemark)

- DB Schenker (Allemagne)

- FedEx (États-Unis)

- Deutsche Post AG (Allemagne)

- JB Hunt Transport, Inc. (États-Unis)

- Kuehne + Nagel (Suisse)

- Nippon Express Co., Ltd. (Japon)

- Maersk Logistics (Danemark)

- United Parcel Service of America, Inc. (États-Unis)

- XPO Logistics, Inc. (États-Unis)

- YUSEN LOGISTICS CO. LTD (Japon)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.