Global Waterway Transportation Software Solutions Market

Taille du marché en milliards USD

TCAC :

%

USD

92.06 Billion

USD

190.27 Billion

2025

2033

USD

92.06 Billion

USD

190.27 Billion

2025

2033

| 2026 –2033 | |

| USD 92.06 Billion | |

| USD 190.27 Billion | |

| % | |

|

Marché mondial des solutions logicielles de transport par voie navigable, par solutions (entreposage, suivi des navires, sécurité du fret, gestion du triage, vérification et réclamation, logiciels de courtage de navires, logiciels maritimes, etc.), services (services de gestion, services de consultation et de personnalisation et services de formation), déploiement (hospitalier, sur place et hybride), utilisateur final (consommation et vente au détail, pétrole et gaz, industrie et fabrication, énergie et mines, aérospatiale et défense, construction, produits chimiques, produits pharmaceutiques et soins de santé, aliments et boissons, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché des solutions logicielles de transport par voie navigableAperçu général

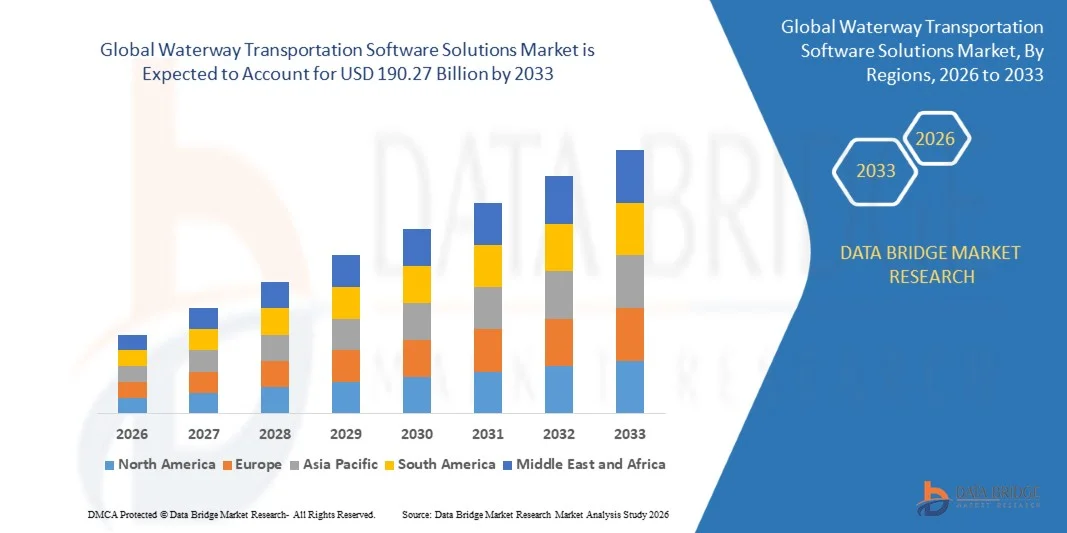

Le marché des solutions logicielles de transport par voie navigable a été évalué à92,06 milliards de dollars en 2025et devrait atteindreUSD 190,27 milliards par 2033, croissance à unTCAC de 9,5% entre 2026 et 2033. Le marché connaît une croissance constante grâce à la numérisation rapide de la logistique maritime, à l'adoption croissante de systèmes de gestion de la flotte compatibles avec l'IA et à la demande croissante de visibilité en temps réel du fret dans les réseaux mondiaux de transport maritime. L'augmentation des investissements dans les infrastructures portuaires intelligentes, l'expansion du transport par voie navigable et l'intégration des plates-formes maritimes en nuage accélèrent encore la croissance du marché dans les économies développées et émergentes.

L'accent de plus en plus mis sur l'efficacité de la chaîne d'approvisionnement, le respect de la réglementation et la réduction des émissions dans les opérations maritimes est à l'origine de l'adoption de solutions logicielles de pointe par les entreprises maritimes et les autorités portuaires. Le déploiement croissant des systèmes de suivi des navires, d'analyse prédictive et de gestion automatisée des ports permet aux exploitants d'optimiser l'acheminement, de réduire la consommation de carburant et d'améliorer la transparence opérationnelle. En outre, le passage à des technologies de transport maritime autonomes et à la prise de décisions fondées sur les données renforce encore la demande de plates-formes logicielles intégrées pour le transport par voie navigable dans le monde entier.

Principales tendances et perspectives du marché

- L'Asie-Pacifique a dominé le marché des solutions logicielles de transport par voie navigable avec la plus grande part des revenus de 36,82 % en 2025, soutenue par l'expansion des volumes du commerce maritime, des programmes de modernisation rapide des ports et l'adoption de plates-formes logistiques numériques dans les principales économies maritimes.

- Le segment hébergé a mené le marché avec une part de 49,7 % en 2025, en raison de l'adoption croissante de solutions cloud dans les secteurs maritime et logistique

- L'Amérique du Nord devrait être la région qui connaît la croissance la plus rapide avec un TCAC de 12,6% entre 2026 et 2033, alimenté par l'augmentation des investissements dans les infrastructures portuaires intelligentes, l'adoption croissante de technologies de transport autonome et une forte demande d'optimisation logistique en temps réel

- Hybrid est le type de déploiement qui connaît la plus forte croissance et devrait enregistrer un TCAC de 15,1 % entre 2026 et 2033, appuyé par une demande croissante de modèles de déploiement combinant flexibilité et sécurité accrue des données

- Le segment des services gérés a dominé la catégorie des services avec une part des revenus de 46,4 % en 2025, en raison de la préférence croissante pour des solutions de suivi, de maintenance et de soutien logiciel externalisées

- Le suivi des navires représentait 31,8 % du marché en 2025, en raison du besoin croissant de visibilité en temps réel de la flotte et de l'efficacité opérationnelle des réseaux de transport maritime.

- Le segment des logiciels maritimes est la catégorie de solutions qui connaît la croissance la plus rapide, avec un TCAC de 14,2% de 2026 à 2033, entraîné par la numérisation croissante des opérations maritimes et des activités de gestion portuaire

Taille du marché et prévisions

- Valeur marchande mondiale (2025): 92,06 milliards de dollars

- Valeur marchande prévue (2033): USD 190,27 Million

- Prévisions CAGR (2026-2033): 9,5%

- Région phare en 2025: Asie-Pacifique

- Région de croissance la plus rapide : Amérique du Nord

Rapport sur la portée et le marché des solutions logicielles de transport par voie navigableSegmentation

|

Attributs |

Solutions logicielles de transport par voie navigablePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Kongsberg Digital AS(Norvège) ·SAP SE(Allemagne) · MarineTraffic Membre unique C.P. (Grèce) · Alfa Laval AB (Suède) ·Société Oracle(États-Unis) · Wärtsilä Voyage Limited (Finlande) · Veson Nautical LLC (États-Unis) · StormGeo AS (Norvège) ·DNV AS(Norvège) · WiseTech Global Limited (Australie) · Descartes Systems Group Inc. (Canada) ·ABB Ltd.(Suisse) · Navis LLC (États-Unis) · Bureau Veritas Solutions Marine et Offshore SAS (France) · INMARSAT Global Limited (Royaume-Uni) · Tideworks Technology Inc. (États-Unis) · Danaos Management Consultants S.A. (Grèce) · Transas Marine Limited (Royaume-Uni) · Marorka ehf. (Islande) · Lloyds Register Group Services Limited (Royaume-Uni) |

|

Possibilités de marché |

· Extension des technologies autonomes de navigation et des plateformes de navigation numérique · Croissance de l'adoption de logiciels maritimes basés sur le nuage sur les routes commerciales mondiales · Accroître les investissements dans les projets de modernisation des ports intelligents et des voies navigables intérieures |

|

Infos sur la valeur ajoutée |

Outre les perspectives du marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs. |

Solutions logicielles de transport par voie navigable Tendances du marché

Tendance : l'adoption croissante de l'analyse maritime conduite par l'IA et des écosystèmes portuaires intelligents

Les solutions logicielles de transport par voie navigable sont témoins de l'adoption rapide d'analyses basées sur l'IA, du suivi des navires compatibles avec l'IoT et des écosystèmes portuaires intelligents afin d'améliorer l'efficacité opérationnelle et la visibilité du fret dans les réseaux mondiaux de transport maritime. Les compagnies maritimes et les autorités portuaires déploient de plus en plus de plateformes numériques pour la maintenance prédictive, l'optimisation des routes et la surveillance en temps réel de la flotte afin d'améliorer la résilience de la chaîne d'approvisionnement. L ' automatisation croissante des opérations des terminaux et l ' intégration des systèmes de gestion maritime basés sur le nuage renforcent encore la transformation numérique dans les principaux corridors commerciaux tels que le port de Singapour et le port de Rotterdam.

Des entreprises comme SAP SE et Oracle Corporation fournissent activement des plates-formes intégrées de logistique maritime et d'analyse du cloud qui permettent le traitement en temps réel des données, l'optimisation opérationnelle et l'amélioration de la prise de décisions dans les opérations maritimes et portuaires mondiales.

Solutions logicielles de transport par voie navigable Dynamique du marché

Principaux moteurs du marché : augmentation de la demande de suivi en temps réel des navires et visibilité de la chaîne d'approvisionnement

La complexité croissante du commerce mondial et l'augmentation du volume du trafic de conteneurs stimulent considérablement la demande de solutions de suivi en temps réel des navires et de visibilité de bout en bout de la chaîne d'approvisionnement sur le marché des logiciels de transport par voie navigable. Les opérateurs maritimes adoptent des systèmes de suivi basés sur l'AIS, des analyses prédictives et des plateformes numériques jumelées pour optimiser l'utilisation de la flotte et réduire les retards dans la logistique maritime. Les pressions réglementaires visant à améliorer la transparence et la durabilité des rapports accélèrent encore l'adoption dans les ports et les compagnies maritimes.

Des organisations comme MarineTraffic Single Member C.P. sont largement utilisées pour le renseignement mondial de suivi des navires, fournissant des données en temps réel sur le trafic maritime qui améliorent la surveillance de la flotte, l'optimisation des routes et la transparence opérationnelle pour les exploitants de logistique et les intervenants maritimes.

Principales contraintes et défis : grande complexité d'intégration avec infrastructure de TI maritime et portuaire héritée

Un défi majeur sur le marché des solutions logicielles de transport par voie navigable est la difficulté d'intégrer les plates-formes numériques avancées aux systèmes de gestion portuaire existants et à l'infrastructure informatique maritime traditionnelle. De nombreux ports et opérateurs maritimes dépendent toujours de systèmes d'exploitation terminaux dépassés, ce qui crée des problèmes d'interopérabilité, de fragmentation des données et des coûts de mise en œuvre élevés pendant la transformation numérique. La cybersécurité et la nécessité de normaliser les systèmes compliquent encore davantage le déploiement de logiciels à grande échelle sur les réseaux maritimes mondiaux.

Par exemple, les initiatives de modernisation des ports dans les anciennes installations portuaires européennes ont mis en évidence la complexité opérationnelle de la modernisation de l'infrastructure existante tout en assurant une manutention ininterrompue du fret et le respect des normes maritimes numériques en évolution.

Principale opportunité du marché : croissance de l'adoption de logiciels maritimes basés sur le cloud sur les routes commerciales mondiales

Le passage croissant à des plates-formes de logiciels maritimes basées sur le cloud offre une possibilité de croissance importante sur le marché des solutions logicielles de transport par voie navigable, en raison de l'évolutivité, de la rentabilité et des avantages pour l'accessibilité à distance. Le déploiement Cloud permet aux compagnies maritimes et aux opérateurs portuaires de centraliser la gestion des données, d'améliorer la collaboration entre les flottes mondiales et d'améliorer les capacités de décision en temps réel. L'augmentation des investissements dans les écosystèmes portuaires numériques et les corridors logistiques intelligents accélère l'adoption du cloud sur les routes maritimes internationales.

Des entreprises telles que WiseTech Global Limited et Kongsberg Digital AS soutiennent des plateformes maritimes natives en nuage qui permettent la gestion intégrée du fret, l'optimisation des performances des navires et l'analyse avancée des réseaux mondiaux de transport par voie navigable.

Solutions logicielles de transport par voie navigable Portée du marché

Le marché des solutions logicielles de transport par voie navigable est segmenté en fonction des solutions, des services, du déploiement et de l'utilisateur final.

- Par solutions

Sur la base de solutions, le marché des solutions logicielles de transport par voie navigable est segmenté en entrepôt, suivi des navires, sécurité du fret, gestion des chantiers, vérification et réclamation, logiciel de courtage de navires, logiciels maritimes, etc. Le segment du suivi des navires a dominé le marché avec la plus grande part de 31,8 % en 2025, en raison du besoin croissant de visibilité en temps réel de la flotte et de l'efficacité opérationnelle des réseaux de transport maritime. L'adoption croissante de systèmes de surveillance GPS, AIS et IoT aide les exploitants à optimiser les mouvements des navires et à réduire les retards. Le segment bénéficie également de l'augmentation du commerce maritime international et de la nécessité d'une gestion précise du fret. L'intégration de l'analyse et des plates-formes en nuage améliore les capacités de décision des exploitants de flottes. L'accent mis sur la transparence de la chaîne d'approvisionnement et la conformité à la réglementation continue d'appuyer le leadership du segment.

Le secteur des logiciels maritimes devrait enregistrer la croissance la plus rapide à un TCAC de 14,2 % de 2026 à 2033, en raison de la numérisation croissante des opérations maritimes et des activités de gestion portuaire. La demande croissante de plates-formes intégrées qui soutiennent la navigation, la maintenance, la documentation et la gestion de l'équipage accélère l'adoption. Les progrès réalisés dans les domaines de l'IA, de l'analyse prédictive et des technologies du cloud permettent d'accroître l'efficacité opérationnelle et de réduire les coûts. Les investissements croissants dans les ports intelligents et les technologies autonomes de transport maritime soutiennent davantage l'expansion du marché. L'accent accru mis sur l'amélioration de la sécurité maritime et l'optimisation de la consommation de carburant encourage le déploiement dans les flottes commerciales. L'expansion des activités commerciales mondiales devrait soutenir une forte croissance tout au long de la période de prévision.

- Par services

Sur la base des services, le marché des solutions logicielles de transport par voie navigable est segmenté en services gérés, services de consultation/personnalisation et services de formation. Le segment des services gérés a dominé le marché avec une part de 46,4 % en 2025, soutenue par une préférence croissante pour les solutions de surveillance, de maintenance et de soutien logiciel externalisées. Les organisations comptent de plus en plus sur les fournisseurs de services gérés pour assurer le rendement continu du système et minimiser les perturbations opérationnelles. Le segment bénéficie de la complexité croissante de la logistique maritime et des exigences croissantes en matière de cybersécurité. Les mises à jour continues des logiciels et la gestion de l'infrastructure à distance améliorent la fiabilité opérationnelle. Les économies réalisées et la réduction du fardeau informatique interne contribuent également à la position dominante du segment.

Le segment Services de consultation et de personnalisation devrait enregistrer la croissance la plus rapide à un TCAC de 13,5 % de 2026 à 2033, en raison de la demande croissante de plates-formes logicielles sur mesure répondant à des besoins opérationnels spécifiques. Les entreprises cherchent des solutions personnalisées pour améliorer la gestion du parc, le suivi du fret et les processus de conformité réglementaire. L'augmentation des initiatives de transformation numérique dans les entreprises de transport et de logistique crée une forte demande d'expertise-conseil. L'intégration des technologies de pointe aux systèmes existants favorise davantage la croissance du segment. L'expansion des écosystèmes maritimes intelligents et les projets de modernisation portuaire encouragent l'adoption de services spécialisés. L'accent mis de plus en plus sur la maximisation de l'efficacité des logiciels et le rendement des investissements devrait accélérer l'expansion du marché.

- Par déploiement

Sur la base du déploiement, le marché des solutions logicielles de transport de voies navigables est segmenté en hôtes, sur site et hybrides. Le segment hébergé a dominé le marché avec la plus grande part de 49,7 % en 2025, en raison de l'adoption croissante de solutions cloud dans les secteurs maritime et logistique. Le déploiement hébergé permet d'évoluer, de réduire les coûts d'infrastructure et de faciliter l'accès des exploitants de flottes et des autorités portuaires. L'amélioration continue des capacités de sécurité et de gestion des données dans le cloud renforce la confiance des clients. Le segment bénéficie également de l'exigence croissante en matière d'opérations à distance et de partage de l'information en temps réel. La hausse des investissements dans les infrastructures de la chaîne d'approvisionnement numérique renforce son leadership sur le marché.

Le segment hybride devrait enregistrer la croissance la plus rapide à un TCAC de 15,1 % entre 2026 et 2033, en raison de la demande croissante de modèles de déploiement combinant flexibilité et sécurité accrue des données. Les environnements hybrides permettent aux organisations de conserver des données critiques sur site tout en utilisant les ressources du cloud pour l'analyse et la collaboration. Les préoccupations croissantes concernant la cybersécurité et la conformité réglementaire encouragent l'adoption d'architectures hybrides. Les progrès de l'informatique de bord et des plateformes cloud intégrées améliorent les performances et l'efficacité opérationnelle. L'expansion des écosystèmes maritimes numériques et de l'infrastructure portuaire connectée favorise encore la croissance des segments. On s'attend à ce que le besoin croissant de continuité des opérations et d'opérations évolutives entraîne une adoption rapide.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché des solutions logicielles de transport de la voie navigable est segmenté en consommateurs et détaillants, pétrole et gaz, industrie et fabrication, énergie et mines, aérospatiale et défense, construction, produits chimiques, produits pharmaceutiques et soins de santé, aliments et boissons, etc. Le segment des consommateurs et des détaillants a dominé le marché avec une part de 27,6 % en 2025, en raison de la croissance rapide du commerce mondial et de la demande croissante de solutions efficaces de transport de marchandises et de gestion des stocks. L'augmentation des activités de commerce électronique et l'expansion des chaînes d'approvisionnement transfrontalières créent des exigences plus élevées en matière de visibilité des expéditions et d'optimisation de la logistique. Les entreprises adoptent des plateformes logicielles de pointe pour améliorer l'efficacité de la livraison et réduire les coûts de transport. L'accent croissant mis sur la satisfaction des clients et les capacités de suivi en temps réel renforce l'adoption. La croissance continue des réseaux de distribution au détail soutient davantage la domination du segment.

Le secteur du pétrole et du gaz devrait enregistrer la croissance la plus rapide à un TCAC de 13,8 % de 2026 à 2033, en raison de l'augmentation des activités d'exploration en mer et de la demande croissante de gestion efficace de la logistique maritime. Les solutions logicielles de transport par voie navigable sont largement adoptées pour coordonner les mouvements des navires, la manutention des marchandises et la surveillance des biens à l'étranger. Les investissements croissants dans la transformation numérique et les technologies de maintenance prédictive favorisent l'efficacité opérationnelle. L'accent mis sur la sécurité, la conformité et la visibilité de la chaîne d'approvisionnement accélère le déploiement des logiciels. L'expansion des projets énergétiques en mer et la complexité croissante des opérations maritimes contribuent encore à la croissance du segment. La modernisation continue de l'infrastructure de transport maritime devrait soutenir une forte croissance au cours de la période de prévision.

Solutions logicielles de transport par voie navigable

L'Asie-Pacifique a dominé le marché des solutions logicielles de transport par voies navigables et a représenté la plus grande part des revenus de 36,82 % en 2025, grâce à l'expansion des volumes de commerce maritime, à des programmes de modernisation rapide des ports et à l'adoption de plates-formes logistiques numériques dans les grandes économies maritimes. La région bénéficie d'investissements à grande échelle dans des infrastructures portuaires intelligentes, d'une augmentation du commerce conteneurisé et d'une intégration croissante des systèmes de gestion de la flotte basés sur l'IA. La demande croissante de visibilité en temps réel du fret, conjuguée à des initiatives gouvernementales visant à numériser les réseaux de navigation maritime et fluviale, accélère l'expansion du marché dans toute la région. La participation accrue des acteurs de la logistique mondiale et des fournisseurs de technologie renforce encore l'adoption régionale de solutions logicielles de pointe.

China Waterway Transporting Software Solutions Aperçu du marché

La Chine détenait la plus grande part du marché des solutions logicielles de transport par voie navigable en Asie et dans le Pacifique en 2025, grâce à son infrastructure portuaire étendue, à l'industrie de la construction navale dominante et à la forte concentration du gouvernement sur la transformation maritime numérique. Le pays a beaucoup investi dans des initiatives portuaires intelligentes dans d'importants centres comme Shanghai et Shenzhen, ce qui a permis de déployer largement des plates-formes de suivi des navires, d'optimisation du fret et d'analyse maritime. L'augmentation des volumes d'exportation et d'importation et le commerce maritime lié à la ceinture et à la route renforcent encore l'adoption de logiciels. En outre, l'intégration des systèmes logistiques et des opérations portuaires autonomes permet d'améliorer l'efficacité opérationnelle et de renforcer la position de leader de la Chine sur le marché régional.

Inde Solutions logicielles de transport par voie navigable Aperçu du marché

L'Inde connaît la croissance la plus rapide dans la région Asie-Pacifique, grâce à l'expansion des projets de transport par voie navigable, à l'augmentation des initiatives d'automatisation portuaire et à la numérisation croissante des opérations logistiques. Le pays investit massivement dans l'infrastructure logistique multimodale dans le cadre de programmes nationaux de connectivité, améliorant ainsi l'efficacité de la navigation côtière et des voies navigables intérieures. L'adoption croissante des systèmes de suivi de la flotte, de gestion du fret et des collectivités portuaires appuie l'expansion du marché. De plus, l'augmentation des volumes commerciaux, la participation accrue des entreprises de logistique privées et l'accent mis par le gouvernement sur la réduction des coûts de transport accélèrent le déploiement de solutions logicielles de pointe dans le domaine du transport par voie navigable partout au pays.

Europe Solutions logicielles de transport par voie navigable

Le marché des solutions logicielles de transport par voie navigable en Europe est en pleine expansion, soutenu par de solides réseaux de voies navigables, des cadres réglementaires maritimes stricts et l'adoption de systèmes numériques de gestion du fret. La région bénéficie d'une infrastructure logistique avancée dans les corridors maritimes du Rhin, du Danube et de la mer du Nord, ce qui lui permet de circuler efficacement et d'intégrer les logiciels. De plus en plus, l'accent est mis sur la réduction des émissions, la transparence de la chaîne d'approvisionnement et les opérations portuaires automatisées. En outre, la forte demande des secteurs de la navigation industrielle, du transport de conteneurs et de la logistique intermodale soutient le développement soutenu du marché dans toute l'Europe.

Allemagne Solutions logicielles de transport par voie navigable

L'Allemagne a représenté la plus grande part du marché européen des solutions logicielles de transport par voie navigable en 2025, grâce à son solide système logistique de navigation intérieure et au secteur de la navigation industrielle hautement avancé. L'utilisation intensive du corridor du Rhin pour le transport de marchandises permet une forte adoption de la gestion des chantiers navals, du suivi de la flotte et du logiciel d'optimisation du fret. Une forte intégration des technologies de l'Industrie 4.0 dans les opérations logistiques accroît encore l'efficacité et la visibilité opérationnelle. En outre, l'augmentation des investissements dans les infrastructures portuaires intelligentes comme Hambourg renforce la position de leader de l'Allemagne dans les systèmes de transport maritime numérique.

Royaume-Uni Solutions logicielles de transport par voie navigable Aperçu du marché

Le marché britannique est soutenu par une forte activité commerciale maritime, des programmes de modernisation des ports en croissance et l'adoption croissante de plates-formes logistiques en nuage. L'accent croissant mis sur l'amélioration de la résilience de la chaîne d'approvisionnement et de la transparence opérationnelle conduit au déploiement de logiciels de suivi des navires et de gestion maritime dans des ports comme Felixstowe et Southampton. Le pays est également témoin d ' une utilisation croissante de l ' analyse prédictive et des solutions de transport par IA pour optimiser le flux de marchandises. En outre, les initiatives croissantes de transformation numérique dans le secteur de la logistique et l'expansion de la demande de fret liée au commerce électronique appuient encore davantage la croissance du marché.

Amérique du Nord Solutions logicielles de transport par voie navigable Aperçu du marché

L'Amérique du Nord devrait croître à la vitesse la plus rapide de TCAC de 12,6%, de 2026 à 2033, en raison de la hausse des investissements dans les infrastructures portuaires intelligentes, de l'adoption croissante de technologies de transport autonome et de la forte demande d'optimisation de la logistique en temps réel. L'accent mis de plus en plus sur la numérisation de la chaîne d'approvisionnement, la cybersécurité dans les opérations maritimes et les systèmes avancés de gestion de la flotte appuie considérablement l'expansion régionale. La région connaît également une forte intégration des plates-formes IoT, AI et cloud dans les réseaux de navigation et de navigation intérieure. En outre, l'intensification des activités commerciales et la modernisation des installations portuaires accélèrent l'adoption de solutions logicielles de transport par voie navigable.

Solutions logicielles de transport par voie navigable aux États-Unis

Les États-Unis ont représenté la plus grande part du marché des solutions logicielles de transport par voie navigable en Amérique du Nord en 2025, appuyés par une solide infrastructure commerciale maritime, des systèmes avancés d'automatisation portuaire et l'adoption généralisée de plates-formes logistiques numériques. De grands ports comme Los Angeles, Long Beach et New York–New Jersey investissent fortement dans le suivi des navires, la gestion du fret et les solutions d'analyse prédictive. L'accent mis de plus en plus sur l'amélioration de l'efficacité de la chaîne d'approvisionnement, la réduction des coûts opérationnels et l'amélioration de la visibilité des expéditions renforce encore la demande. De plus, l'utilisation croissante de logiciels maritimes basés sur le cloud et d'outils d'optimisation de la logistique axée sur l'IA renforce la position de leadership des États-Unis sur le marché régional.

Part de marché des solutions logicielles de transport par voie navigable

L'industrie des solutions logicielles de transport par voie navigable est principalement dirigée par des entreprises bien établies, notamment :

- Kongsberg Digital AS (Norvège)

- SAP SE (Allemagne)

- MarineTraffic Membre unique C.P. (Grèce)

- Alfa Laval AB (Suède)

- Oracle Corporation (États-Unis)

- Wärtsilä Voyage Limited (Finlande)

- Veson Nautical LLC (États-Unis)

- StormGeo AS (Norvège)

- DNV AS (Norvège)

- WiseTech Global Limited (Australie)

- Descartes Systems Group Inc. (Canada)

- ABB Ltd. (Suisse)

- Navis LLC (États-Unis)

- Bureau Veritas Solutions Marine et Offshore SAS (France)

- INMARSAT Global Limited (Royaume-Uni)

- Tideworks Technology Inc. (États-Unis)

- Danaos Management Consultants S.A. (Grèce)

- Transas Marine Limited (Royaume-Uni)

- Marorka ehf. (Islande)

- Lloyds Register Group Services Limited (Royaume-Uni)

Derniers développements sur le marché des solutions logicielles de transport par voie navigable

- En octobre 2025, l'Organisation maritime internationale a officiellement adopté son cadre Net-Zero, établissant un objectif de réduction des émissions de gaz à effet de serre de 20 % d'ici 2030 et une réduction de 70 % d'ici 2040, accélérant considérablement la demande de plates-formes d'optimisation des voyages et de solutions numériques jumelées dans les flottes maritimes mondiales. Ce développement conduit les armateurs à adopter des outils logiciels avancés qui évaluent l'utilisation alternative de carburant, l'efficacité de la route et les performances de propulsion en temps réel. Il renforce également le rôle des systèmes de conformité fondés sur l'analyse qui aident les exploitants à s'aligner sur les mandats de décarbonisation en évolution et à réduire les émissions opérationnelles sur les routes commerciales internationales.

- En juin 2025, les opérateurs maritimes mondiaux ont intensifié le déploiement de systèmes de navigation autonomes et de plates-formes de maintenance prédictive compatibles avec l'IA sur de grandes flottes de conteneurs, accélérant la transformation numérique au sein des opérations logistiques maritimes. Ce changement augmente la demande de logiciels intégrés de transport par voie navigable capables d'appuyer la prise de décisions en temps réel, la surveillance de la santé des équipements et l'optimisation des routes. Le développement améliore la fiabilité de la flotte, réduit les temps d'arrêt et améliore l'efficacité énergétique, renforçant ainsi l'adoption de solutions de gestion maritime basées sur les nuages dans les principaux corridors maritimes

- En avril 2025, l'Organisation maritime internationale a approuvé le cadre net-zéro pour l'application future, en introduisant des exigences contraignantes de réduction des émissions qui devraient entrer en vigueur en 2027 et en renforçant le passage à des systèmes de conformité maritime fondés sur les données. Cette approbation stimule considérablement la demande de plates-formes analytiques capables de calculer l'intensité du carbone au niveau du voyage et de produire des rapports automatisés de conformité pour les inspections réglementaires. Il encourage également les compagnies maritimes à intégrer un logiciel de surveillance des émissions dans les systèmes de gestion du parc de véhicules afin d'assurer la disponibilité opérationnelle avant les délais réglementaires d'application

- En janvier 2025, la réglementation «FuelEU Maritime» de l'Union européenne est entrée en vigueur, exigeant des réductions progressives de l'intensité des gaz à effet de serre pour les navires faisant escale dans les ports de l'UE, ainsi que des exigences en matière de connectivité à terre dans les principaux terminaux. Ce changement réglementaire est à l'origine d'une forte adoption de systèmes de gestion de l'énergie portuaire et de logiciels de suivi des émissions dans les centres maritimes européens. Il accélère également les investissements dans les plateformes numériques de conformité qui permettent aux exploitants de surveiller l'utilisation des carburants, d'optimiser la consommation d'énergie et de s'aligner sur l'évolution des normes de durabilité dans le transport maritime.

- En janvier 2025, les autorités portuaires européennes ont lancé des programmes structurés de conformité dans le cadre de FuelEU Maritime, en déployant des logiciels avancés de suivi et de surveillance des émissions pour superviser la consommation de carburant et l'utilisation de l'énergie à terre dans toutes les opérations des terminaux. L'Administration portuaire de Rotterdam, entre autres, a mis en place des tableaux de bord en temps réel pour l'intensité du carbone intégrés aux systèmes d'exploitation des terminaux afin de prioriser l'accostage des navires à faible émission. Cette évolution accroît la transparence opérationnelle, l'efficacité des ports et la demande de solutions intégrées d'analyse maritime et de gestion intelligente des ports dans toute la région.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.