Global Wearable Devices Linked Digital Diabetes Management Market

Taille du marché en milliards USD

TCAC :

%

USD

7.23 Billion

USD

13.73 Billion

2024

2032

USD

7.23 Billion

USD

13.73 Billion

2024

2032

| 2025 –2032 | |

| USD 7.23 Billion | |

| USD 13.73 Billion | |

| % | |

|

Segmentation du marché mondial de la gestion numérique du diabète liée aux appareils portables, par appareil (systèmes de surveillance continue du glucose (SGC), pompes à insuline intelligentes, stylos à insuline intelligents, patchs intelligents, trackers d'activité et montres connectées), produit et services (appareils, applications de gestion numérique du diabète, logiciels et services de gestion des données), utilisateur final (établissements de soins à domicile, hôpitaux et cliniques spécialisées dans le diabète, et instituts universitaires et de recherche) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la gestion numérique du diabète liée aux appareils portables

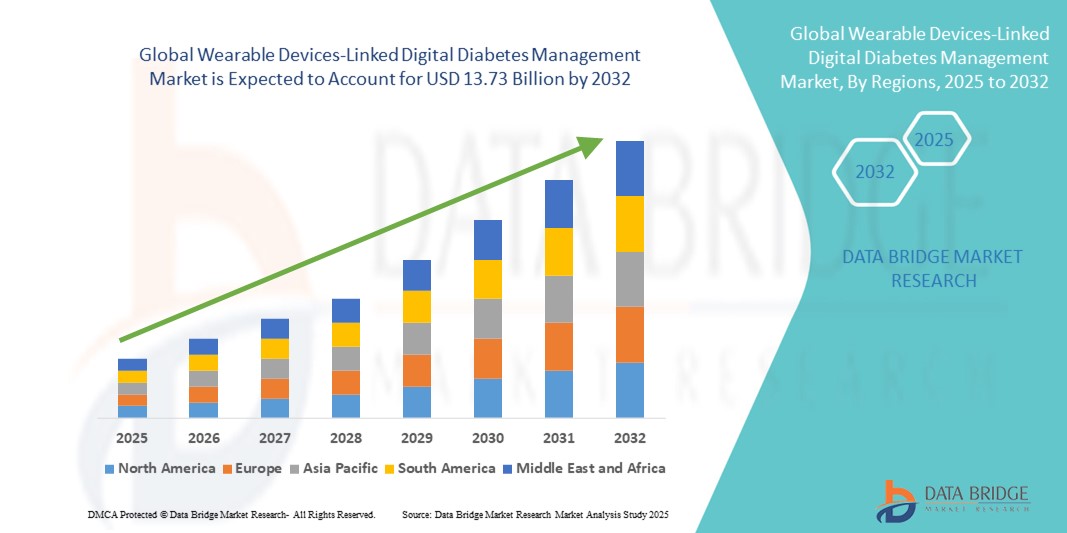

- La taille du marché mondial de la gestion numérique du diabète liée aux appareils portables était évaluée à 7,23 milliards USD en 2024 et devrait atteindre 13,73 milliards USD d'ici 2032 , à un TCAC de 8,34 % au cours de la période de prévision.

- La croissance du marché est en grande partie due à la prévalence croissante du diabète à l'échelle mondiale et à l'évolution croissante vers une surveillance personnalisée et en temps réel des maladies grâce aux technologies portables.

- De plus, la demande de solutions de gestion basées sur les données, non invasives et centrées sur le patient positionne les dispositifs portables comme un outil essentiel de la prise en charge moderne du diabète. Ces facteurs convergents accélèrent l'intégration des outils de santé numériques dans les programmes de traitement du diabète, propulsant ainsi considérablement la croissance du secteur.

Analyse du marché de la gestion numérique du diabète liée aux appareils portables

- Les appareils portables pour la gestion numérique du diabète, notamment les moniteurs de glucose en continu (CGM), les pompes à insuline intelligentes et les applications de santé connectées, deviennent de plus en plus essentiels dans les soins du diabète en milieu clinique et à domicile en raison de leur surveillance en temps réel, de l'amélioration de l'observance du traitement par les patients et de leur intégration transparente avec les plateformes mobiles.

- La demande croissante pour ces dispositifs est principalement motivée par la charge mondiale croissante du diabète, la préférence croissante pour les outils de surveillance non invasifs et conviviaux, et l'évolution plus large vers une gestion personnalisée et basée sur les données des maladies chroniques.

- L'Amérique du Nord a dominé le marché de la gestion numérique du diabète par dispositifs portables, avec une part de chiffre d'affaires de 42 % en 2024, soutenue par l'adoption précoce des technologies de santé numérique, des politiques de remboursement avantageuses et la forte présence des principaux fabricants de dispositifs médicaux. Les États-Unis, en particulier, ont constaté une demande croissante de CGM et de systèmes intelligents d'administration d'insuline, stimulée par la sensibilisation des patients et les avancées des outils de gestion du diabète basés sur l'IA.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché de la gestion numérique du diabète liée aux appareils portables au cours de la période de prévision, en raison de la prévalence croissante du diabète, de l'urbanisation croissante, de l'élargissement de l'accès aux technologies mobiles et portables et de la croissance des dépenses de santé dans des pays comme l'Inde et la Chine.

- Le segment de la surveillance continue du glucose (CGM) a dominé le marché de la gestion numérique du diabète liée aux appareils portables avec une part de marché de 48,8 % en 2024, en raison de ses capacités de suivi du glucose en temps réel, de sa facilité d'utilisation et de sa capacité à prendre en charge la gestion du diabète de type 1 et de type 2.

Portée du rapport et segmentation du marché de la gestion numérique du diabète liée aux appareils portables

|

Attributs |

Gestion numérique du diabète liée aux appareils portables : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la gestion numérique du diabète liée aux appareils portables

Intégration intelligente de l'IA, du cloud et des plateformes mobiles pour des soins du diabète en temps réel

- Une tendance majeure et croissante sur le marché mondial de la gestion numérique du diabète via des dispositifs portables est l'intégration de l'intelligence artificielle (IA), de la connectivité cloud et des plateformes mobiles pour offrir des soins personnalisés et en temps réel. Cette convergence des technologies améliore la précision, la réactivité et la simplicité de la gestion du diabète pour les utilisateurs de tous âges.

- Par exemple, les systèmes Dexcom G7 et FreeStyle Libre d'Abbott offrent une surveillance continue de la glycémie (SCG) en temps réel, synchronisée avec les smartphones, offrant une analyse automatisée des tendances, des alertes et une intégration avec les systèmes d'administration d'insuline. Ces plateformes utilisent des algorithmes d'IA pour détecter les tendances glycémiques et fournir des informations exploitables, permettant aux utilisateurs de gérer leur état de santé de manière proactive.

- Les fonctionnalités basées sur l'IA, telles que les alertes prédictives de tendance glycémique, les suggestions automatisées de dosage d'insuline et le coaching comportemental personnalisé, révolutionnent la gestion du diabète. Certains stylos et pompes à insuline intelligents intègrent désormais des systèmes d'apprentissage adaptatif qui optimisent l'administration d'insuline en fonction des données glycémiques et des habitudes de vie de l'utilisateur.

- De plus, l'intégration mobile permet aux patients de suivre et de partager leurs données de santé avec les professionnels de santé à distance, facilitant ainsi la télémédecine et le suivi clinique continu. Cet écosystème de soins connectés améliore non seulement les résultats glycémiques, mais aussi l'engagement des utilisateurs et l'observance du traitement.

- L'intégration des dispositifs de surveillance continue du glucose (CGM) portables à des plateformes de santé numérique plus larges favorise une approche unifiée de la gestion des maladies chroniques. Les utilisateurs peuvent désormais gérer leur diabète, leur activité physique, leur régime alimentaire et leur observance thérapeutique au sein d'une même interface, favorisant ainsi une approche plus globale et centrée sur le patient.

- Alors que les soins de santé évoluent vers la précision et la commodité, des entreprises leaders comme Medtronic et Tandem Diabetes Care développent des systèmes optimisés par l'IA, dotés d'alertes prédictives et compatibles avec les smartphones et les assistants numériques. Cette préférence croissante pour des systèmes intelligents, en temps réel et conviviaux transforme la prise en charge du diabète à l'échelle mondiale.

Dynamique du marché de la gestion numérique du diabète liée aux appareils portables

Conducteur

Le fardeau croissant du diabète et l'évolution vers des soins numériques personnalisés en temps réel

- La prévalence mondiale croissante du diabète, due au vieillissement de la population, aux modes de vie sédentaires et aux régimes alimentaires malsains, est un facteur majeur de l’adoption de dispositifs portables de gestion du diabète.

- Par exemple, en 2024, plus de 540 millions d'adultes dans le monde vivaient avec le diabète, et ce nombre devrait augmenter considérablement d'ici 2030. Cette population croissante de patients alimente la demande de solutions offrant une surveillance non invasive, continue et intelligente pour mieux gérer cette maladie chronique.

- Les systèmes CGM portables, les pompes à insuline intelligentes et les applications de santé numériques fournissent des données de glycémie en temps réel, une visualisation des tendances et des alertes personnalisées, permettant aux patients de gérer leur état de manière plus efficace et plus indépendante.

- De plus, l'évolution vers des soins basés sur la valeur et la surveillance à distance des patients augmente la demande de solutions connectées pour le diabète, capables de transmettre des données en temps réel aux prestataires pour des interventions rapides.

- Les gouvernements et les professionnels de santé encouragent également l'adoption de la santé numérique par le biais de programmes de remboursement et d'incitations aux technologies de santé, notamment sur les marchés développés comme les États-Unis et l'Europe. L'utilisation accrue de la télésanté et des applications pour smartphone dédiées au diabète pendant la pandémie de COVID-19 a encore accéléré cette tendance, renforçant le rôle clé des technologies portables dans la prise en charge moderne du diabète.

Retenue/Défi

Les préoccupations en matière de confidentialité des données et le coût élevé des appareils limitent l'adoption

- Malgré leurs avantages, les dispositifs portables pour le diabète suscitent des inquiétudes quant à la confidentialité des données et au coût. Comme ces appareils collectent et transmettent en permanence des informations de santé personnelles, les patients et les autorités réglementaires sont de plus en plus préoccupés par la sécurité et l'utilisation abusive des données sensibles.

- Par exemple, les violations de données ou l'accès non autorisé aux systèmes de surveillance de la glycémie pourraient compromettre la confidentialité des patients et saper la confiance dans les solutions de santé numériques. Des réglementations strictes en matière de protection des données, telles que la loi HIPAA (États-Unis) et le RGPD (Europe), exigent des entreprises qu'elles adoptent un chiffrement sécurisé, des protocoles de consentement et des pratiques transparentes de traitement des données afin d'éviter tout risque juridique et d'atteinte à la réputation.

- Un autre obstacle majeur est le coût élevé des systèmes de surveillance continue du glucose (CGM) avancés et des pompes à insuline intelligentes, qui peuvent ne pas être abordables pour tous les patients, notamment dans les pays à revenu faible ou intermédiaire. Bien que certains programmes d'assurance prennent en charge ces dispositifs, les frais à la charge du patient restent élevés, ce qui limite l'accès à ces innovations pour les populations sous-assurées ou sensibles aux prix.

- De plus, la nécessité de remplacer fréquemment les capteurs, l'accès aux applications mobiles par abonnement et le support technique augmentent les coûts permanents.

- Bien que les prix diminuent progressivement et que des modèles plus abordables arrivent sur le marché, une adoption généralisée nécessitera un plus grand soutien au remboursement, des stratégies de tarification améliorées et une éducation des utilisateurs sur les avantages à long terme des outils numériques pour le diabète.

Portée du marché de la gestion numérique du diabète liée aux appareils portables

Le marché est segmenté en fonction de l’appareil, du produit et des services, et de l’utilisateur final.

- Par appareil

En termes d'appareil, le marché de la gestion numérique du diabète via des dispositifs portables se segmente en systèmes de surveillance continue de la glycémie (SCG), pompes à insuline intelligentes, stylos à insuline intelligents, patchs intelligents, et trackers et montres connectées. Le segment des systèmes de surveillance continue de la glycémie (SCG) a dominé le marché avec la plus grande part de chiffre d'affaires (48,8 %) en 2024, grâce à sa capacité à fournir des mesures de glycémie continues en temps réel et à améliorer le contrôle glycémique sans nécessiter de piqûres fréquentes au doigt. La préférence croissante pour les outils de surveillance non invasifs et basés sur les données renforce la domination des systèmes de SCG, notamment auprès des patients diabétiques de type 1 et des consommateurs férus de technologie.

Le segment des pompes à insuline intelligentes devrait connaître la croissance la plus rapide, soit 10,8 % entre 2025 et 2032, grâce à leur utilisation croissante dans les systèmes automatisés d'administration d'insuline et à leur intégration aux CGM pour la thérapie en boucle fermée. Ces pompes améliorent la gestion du diabète en réduisant la charge liée à l'administration manuelle d'insuline et en améliorant les indicateurs de temps de réponse, notamment chez les enfants et les adolescents.

- Par produit et services

En termes de produits et services, le marché de la gestion numérique du diabète via des dispositifs portables se segmente en appareils, applications de gestion numérique du diabète, logiciels de gestion des données et services. Le segment des appareils a représenté la plus grande part de chiffre d'affaires en 2024, grâce à l'utilisation généralisée des CGM, des pompes à insuline et des patchs portables qui collectent des données de santé en temps réel et facilitent les soins automatisés. Ces solutions matérielles sont à la pointe des innovations numériques en matière de diabète, notamment sur les marchés développés dotés de solides structures de remboursement.

Le segment des applications numériques de gestion du diabète devrait connaître le TCAC le plus rapide, soit 11,9 % entre 2025 et 2032, grâce à la demande croissante de plateformes mobiles conviviales permettant aux patients de suivre leur glycémie, de recevoir des incitations comportementales et de se synchroniser à distance avec leurs professionnels de santé. L'essor de la télésanté et de l'analyse personnalisée de la santé alimente également la croissance de ce segment.

- Par utilisateur final

En fonction de l'utilisateur final, le marché de la gestion numérique du diabète via des dispositifs portables est segmenté en établissements de soins à domicile, hôpitaux et cliniques spécialisées dans le diabète, ainsi qu'instituts universitaires et de recherche. Le segment des établissements de soins à domicile a dominé le marché avec une part de chiffre d'affaires de 62,7 % en 2024, les patients privilégiant de plus en plus l'autosurveillance et la gestion à domicile de leur maladie grâce aux technologies portables. Leur praticité, leur simplicité d'utilisation et les fonctionnalités de télésoins ont placé les outils numériques au cœur des pratiques quotidiennes de prise en charge du diabète, en particulier chez les personnes âgées.

Le segment des hôpitaux et des cliniques spécialisées dans le diabète devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à l'intégration des outils numériques dans les systèmes d'aide à la décision clinique, aux capacités de surveillance à distance et à l'amélioration de la connectivité patient-soignant. Cette tendance est accélérée par les modèles de soins axés sur la valeur et le développement des infrastructures numériques dans les établissements de santé.

Analyse régionale du marché de la gestion numérique du diabète liée aux appareils portables

- L'Amérique du Nord a dominé le marché de la gestion numérique du diabète liée aux appareils portables avec la plus grande part de revenus de 42 % en 2024, soutenue par l'adoption précoce des technologies de santé numériques, des politiques de remboursement favorables et la forte présence des principaux fabricants de dispositifs médicaux.

- Les patients et les prestataires de soins de la région apprécient de plus en plus la commodité, la précision et les informations en temps réel offertes par les solutions portables telles que les moniteurs de glucose en continu et les pompes à insuline intelligentes, en particulier lorsqu'elles sont intégrées à des applications mobiles et à des plateformes de télésanté.

- Cette adoption généralisée est en outre soutenue par des politiques de remboursement favorables, une forte présence d'acteurs clés du marché et une population férue de technologie qui privilégie les soins de santé personnalisés et connectés, positionnant les dispositifs portables numériques pour le diabète comme la pierre angulaire de la gestion moderne des maladies chroniques.

Aperçu du marché américain de la gestion numérique du diabète liée aux appareils portables

Le marché américain de la gestion numérique du diabète via des dispositifs portables a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 78,2 %, grâce à la forte prévalence du diabète dans le pays et à l'adoption généralisée des technologies de santé numériques. Les consommateurs privilégient de plus en plus les glucomètres en continu et les systèmes intelligents d'administration d'insuline intégrés à des applications mobiles et des plateformes cloud pour un suivi en temps réel et des soins personnalisés. Des cadres de remboursement solides, le soutien actif des professionnels de santé et les innovations de leaders du marché tels que Dexcom et Medtronic continuent de favoriser leur adoption en milieu clinique et à domicile.

Analyse du marché européen de la gestion numérique du diabète liée aux appareils portables

Le marché européen de la gestion numérique du diabète par dispositifs portables devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, stimulé par une sensibilisation croissante à la gestion proactive du diabète et par la numérisation croissante des soins de santé. Les initiatives gouvernementales favorisant la surveillance à distance, associées à une population réceptive aux nouvelles technologies, accélèrent l'adoption des CGM et des pompes à insuline portables. Le marché connaît une croissance constante en Allemagne, au Royaume-Uni et en France, avec une intégration généralisée des solutions numériques pour le diabète dans les soins primaires, notamment en réponse à l'augmentation des cas de diabète de type 2 chez les personnes âgées.

Aperçu du marché britannique de la gestion numérique du diabète liée aux appareils portables

Le marché britannique de la gestion numérique du diabète connectée à des dispositifs portables devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, soutenu par les stratégies de santé numérique soutenues par le NHS et l'intérêt croissant des patients pour la gestion à domicile. L'accent mis sur les soins préventifs et le suivi des maladies chroniques incite les particuliers et les établissements de santé à adopter les technologies portables du diabète. Le marché bénéficie également de la pénétration croissante des smartphones et de l'intégration des CGM aux applications de santé mobiles pour une surveillance continue et la communication avec les professionnels de santé.

Analyse du marché allemand de la gestion numérique du diabète liée aux appareils portables

Le marché allemand de la gestion numérique du diabète par dispositifs portables devrait connaître une croissance annuelle moyenne (TCAC) considérable, soutenu par une infrastructure de santé de pointe et une attention particulière portée à la confidentialité des données des patients et à l'innovation. La demande croissante d'appareils de gestion du diabète sécurisés et basés sur l'IA, ainsi que l'accent mis sur des solutions de santé éco-responsables et efficaces, s'inscrivent parfaitement dans le cadre réglementaire allemand. L'intégration d'outils portables pour le diabète aux systèmes informatiques hospitaliers et aux plateformes de santé numérique se généralise, notamment dans les centres urbains.

Analyse du marché de la gestion numérique du diabète liée aux appareils portables en Asie-Pacifique

Le marché de la gestion numérique du diabète liée aux dispositifs portables en Asie-Pacifique devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé, soit 12,4 % sur la période de prévision 2025-2032, grâce à la prévalence croissante du diabète, à l'urbanisation et aux investissements dans la santé numérique dans des pays comme la Chine, l'Inde et le Japon. Les initiatives gouvernementales de numérisation de la santé et la sensibilisation croissante à la prévention des maladies chroniques encouragent l'adoption de CGM portables et de systèmes d'insuline numériques. La production locale de dispositifs abordables élargit également l'accès aux économies émergentes, faisant de la région un pôle de croissance clé.

Aperçu du marché japonais de la gestion numérique du diabète liée aux appareils portables

Le marché japonais de la gestion numérique du diabète par dispositifs portables prend de l'ampleur en raison du vieillissement de la population, de l'importance accordée à l'innovation dans le secteur de la santé et de l'adoption massive des technologies connectées. Patients et professionnels de santé se tournent de plus en plus vers les dispositifs portables pour un suivi précis et fluide de la maladie. L'intégration avec les plateformes IoT, les applications pilotées par l'IA et les dossiers médicaux électroniques favorise le développement d'écosystèmes de soins du diabète complets et à la pointe de la technologie.

Aperçu du marché indien de la gestion numérique du diabète liée aux appareils portables

En 2024, le marché indien de la gestion numérique du diabète par dispositifs portables représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à la croissance rapide de la population diabétique, à l'expansion de l'écosystème de santé numérique et à la disponibilité croissante de dispositifs portables à bas prix. L'essor de l'utilisation des smartphones, le soutien gouvernemental à la santé numérique dans le cadre d'initiatives telles qu'Ayushman Bharat, et la sensibilisation croissante à la santé sont des facteurs clés de la croissance du marché. L'adoption est particulièrement forte dans les zones urbaines et parmi les jeunes qui gèrent un diabète de type 2 à un stade précoce grâce à des solutions connectées.

Part de marché de la gestion numérique du diabète liée aux appareils portables

L'industrie de la gestion numérique du diabète liée aux appareils portables est principalement dirigée par des entreprises bien établies, notamment :

- Dexcom, Inc. (États-Unis)

- Abbott (États-Unis)

- Medtronic (Irlande)

- Tandem Diabetes Care, Inc. (États-Unis)

- Senseonics (États-Unis)

- Ascensia Diabetes Care Holdings AG (Suisse)

- F. Hoffmann-La Roche Ltd (Allemagne)

- Insulet Corporation (États-Unis)

- Ypsomed AG (Suisse)

- GlucoMe Ltd. (Israël)

- DarioHealth Corp. (Israël)

- Glooko, Inc. (États-Unis)

- iHealth Labs, Inc. (États-Unis)

- AgaMatrix, Inc. (États-Unis)

- BioTelemetry, Inc. (États-Unis)

- LifeScan, Inc. (États-Unis)

- Medtrum Technologies Inc. (Chine)

- Beurer GmbH (Allemagne)

- WellDoc, Inc. (États-Unis)

- B. Braun SE (Allemagne)

Quels sont les développements récents sur le marché mondial de la gestion numérique du diabète liée aux appareils portables ?

- En avril 2023, Dexcom, Inc., acteur majeur des systèmes de surveillance continue de la glycémie (SCG), a annoncé le développement mondial de son dispositif de surveillance continue de la glycémie (SCG) Dexcom G7, suite à des lancements réussis en Europe. Le G7 offre un temps de préchauffage du capteur plus rapide et une meilleure intégration avec les smartphones et les montres connectées, offrant aux utilisateurs un aperçu plus précis et en temps réel de leur glycémie. Cette initiative s'inscrit dans la stratégie de Dexcom visant à renforcer sa présence mondiale et à répondre à la demande croissante de solutions de gestion du diabète conviviales et connectées.

- En mars 2023, les Laboratoires Abbott ont obtenu l'autorisation de marquage CE étendue pour leur système FreeStyle Libre 3 en Europe, permettant son utilisation chez les enfants et les adolescents. Cette nouvelle autorisation favorise l'adoption plus large de leur dispositif portable de mesure de la glycémie en continu (CGM) de nouvelle génération, qui fournit des mesures de glycémie en temps réel et en continu grâce à un capteur compact et une application pour smartphone. Cette étape réglementaire renforce le leadership d'Abbott dans le domaine numérique du diabète et souligne l'importance croissante accordée aux soins pédiatriques.

- En mars 2023, Tandem Diabetes Care, Inc. a lancé une mise à jour majeure du micrologiciel de sa pompe à insuline t:slim X2, améliorant son interopérabilité avec les appareils de mesure continue du glucose (CGM) et étendant les fonctionnalités à distance. Cette mise à jour améliore la précision du dosage de l'insuline et la personnalisation, répondant ainsi à la demande du marché pour des solutions numériques intégrées favorisant une gestion individualisée du diabète. Ce développement souligne l'engagement continu de Tandem en faveur de l'innovation et de stratégies de santé axées sur le numérique.

- En février 2023, Medtronic plc a reçu l'autorisation de la FDA pour son système hybride avancé d'administration d'insuline en boucle fermée MiniMed 780G aux États-Unis, après des lancements en Europe et sur d'autres marchés. Conçu pour les personnes atteintes de diabète de type 1, ce système automatise les ajustements d'insuline en fonction des données CGM en temps réel et inclut une connectivité smartphone pour la surveillance à distance. Cette avancée contribue à l'objectif de Medtronic de simplifier la gestion du diabète grâce à l'automatisation intelligente et d'accroître sa présence sur le marché des dispositifs intelligents d'insuline.

- En janvier 2023, Ascensia Diabetes Care, en partenariat avec Senseonics Holdings, Inc., a annoncé le lancement commercial du système de surveillance continue du glucose (SCG) implantable longue durée Eversense E3 aux États-Unis et dans certains pays européens. Le capteur E3, d'une durée de vie allant jusqu'à 180 jours, offre une utilisation prolongée et des données en temps réel grâce à un émetteur portable. Ce lancement illustre l'innovation continue en matière de dispositifs portables de surveillance du diabète longue durée, destinés aux patients souhaitant réduire la fréquence des changements de capteur et améliorer la praticité de la surveillance du diabète.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.