Global Wegeners Granulomatosis Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

150.50 Billion

USD

258.58 Billion

2025

2033

USD

150.50 Billion

USD

258.58 Billion

2025

2033

| 2026 –2033 | |

| USD 150.50 Billion | |

| USD 258.58 Billion | |

| % | |

|

Segmentation du marché mondial des traitements de la granulomatose de Wegener, par traitement (corticostéroïdes, immunosuppresseurs, antibiotiques , échanges plasmatiques et autres), diagnostic (analyses sanguines, biopsie, imagerie médicale et autres), posologie (injection, comprimé , gélule et autres), voie d'administration (intramusculaire, intraveineuse, orale et autres), utilisateurs finaux (clinique, hôpital et autres), canal de distribution (pharmacie hospitalière, pharmacie de détail et pharmacie en ligne) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des traitements de la granulomatose de Wegener

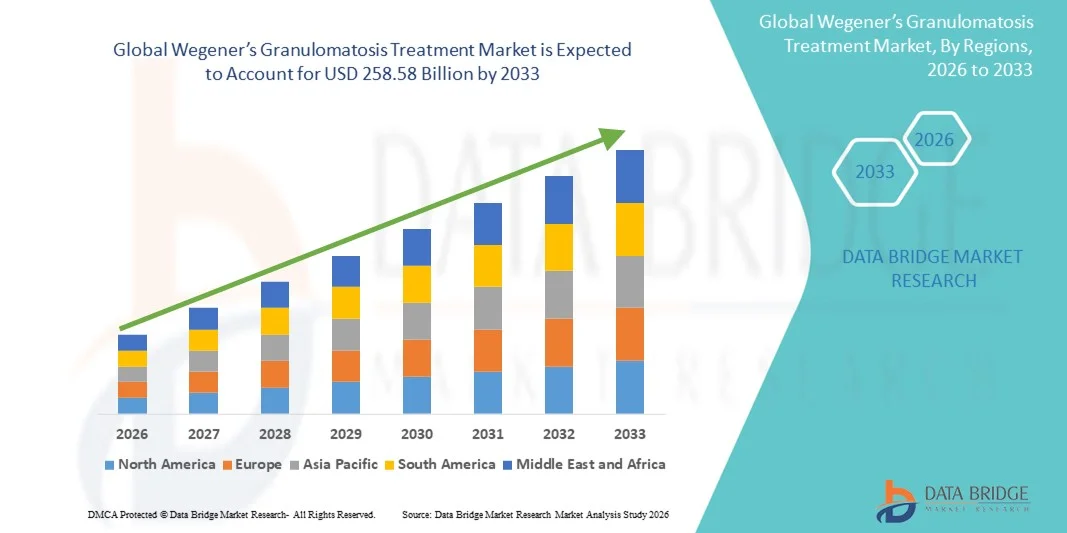

- Le marché mondial des traitements de la granulomatose de Wegener était évalué à 150,50 milliards de dollars américains en 2025 et devrait atteindre 258,58 milliards de dollars américains d'ici 2033 , avec un TCAC de 7,00 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies auto-immunes et des maladies inflammatoires rares, la sensibilisation accrue au diagnostic précoce et les progrès constants des thérapies immunosuppressives et biologiques, ce qui permet une meilleure prise en charge de la maladie en milieu hospitalier et ambulatoire.

- De plus, la demande croissante de traitements efficaces, à long terme et ciblés fait des corticostéroïdes de nouvelle génération, des immunosuppresseurs et des médicaments biologiques le choix privilégié pour la prise en charge de la granulomatose de Wegener. Ces facteurs convergents accélèrent l'adoption des solutions thérapeutiques pour la granulomatose de Wegener, stimulant ainsi significativement la croissance du secteur.

Analyse du marché des traitements de la granulomatose de Wegener

- Le traitement de la granulomatose de Wegener, qui repose sur l'utilisation de corticostéroïdes, d'immunosuppresseurs et de thérapies biologiques pour contrôler l'inflammation et prévenir les lésions organiques, devient un élément essentiel de la prise en charge des maladies auto-immunes, tant en milieu hospitalier que dans les cliniques spécialisées, en raison d'une sensibilisation accrue à la maladie, de capacités de diagnostic améliorées et d'un accès élargi aux thérapies avancées.

- La demande croissante de traitements contre la granulomatose de Wegener est principalement alimentée par la prévalence accrue des maladies auto-immunes et des vascularites, l'augmentation des investissements dans la recherche sur les maladies rares et l'intérêt grandissant pour les interventions précoces et les approches de médecine personnalisée qui améliorent la prise en charge des patients.

- L'Amérique du Nord a dominé le marché du traitement de la granulomatose de Wegener en 2025, représentant la plus grande part de revenus (38,6 %). Cette domination s'explique par des infrastructures de santé performantes, une forte adoption des biothérapies, une activité de recherche soutenue et un nombre croissant de cas diagnostiqués. Les États-Unis y contribuent de manière significative grâce à un meilleur accès aux soins spécialisés et à un soutien accru au remboursement.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des traitements de la granulomatose de Wegener au cours de la période de prévision, avec un taux de croissance annuel composé (TCAC) estimé à 10,4 % entre 2026 et 2033. Cette croissance sera soutenue par un meilleur accès aux soins, une sensibilisation accrue aux maladies auto-immunes rares, l'augmentation des dépenses de santé et la disponibilité croissante de traitements de pointe.

- Le segment oral a dominé le marché avec une part de revenus de 44,3 % en 2025, grâce à sa facilité d'utilisation et à son utilisation répandue dans les traitements à long terme.

Portée du rapport et segmentation du marché du traitement de la granulomatose de Wegener

|

Attributs |

Principaux enseignements du marché du traitement de la granulomatose de Wegener |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• Roche Holding AG (Suisse) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des traitements de la granulomatose de Wegener

Précision accrue grâce aux progrès des thérapies personnalisées et guidées par les biomarqueurs

- Une tendance majeure et croissante sur le marché mondial des traitements de la granulomatose de Wegener (granulomatose avec polyangéite) est le recours accru à des approches thérapeutiques personnalisées et guidées par des biomarqueurs. Les progrès en immunologie et en diagnostic moléculaire permettent un dépistage plus précoce et une stratification plus précise de la maladie, permettant ainsi aux médecins d'adapter les traitements en fonction de la gravité de la maladie, du statut ANCA et de l'atteinte des organes. Ceci contribue à optimiser les résultats du traitement tout en minimisant l'exposition inutile à des immunosuppresseurs agressifs.

- Par exemple, les stratégies thérapeutiques modernes s'appuient de plus en plus sur un profilage détaillé des anticorps, comme les tests PR3-ANCA et MPO-ANCA, pour orienter le choix du médicament et surveiller l'activité de la maladie. Cette approche permet une utilisation ciblée des biothérapies comme le rituximab chez les patients les plus susceptibles d'y répondre, améliorant ainsi les taux de rémission et réduisant le risque de rechute. Cette prise de décision, fondée sur des données mesurables et des tests, redéfinit les pratiques de soins de référence dans la prise en charge de la granulomatose de Wegener.

- L'intégration des diagnostics de laboratoire avancés aux outils de suivi clinique améliore également le suivi à long terme de la maladie. Les cliniciens peuvent désormais évaluer plus précisément les risques de poussées et adapter le traitement d'entretien en temps opportun. Ceci réduit les complications affectant les organes vitaux tels que les reins, les poumons et les voies respiratoires supérieures, fréquemment touchés dans la granulomatose de Wegener.

- De plus, les recherches croissantes sur les mécanismes auto-immuns sous-jacents à la maladie soutiennent le développement d'immunomodulateurs de nouvelle génération. Ces traitements en développement visent à offrir une meilleure efficacité avec moins d'effets secondaires systémiques que les corticostéroïdes et les médicaments cytotoxiques traditionnels. Ces progrès scientifiques renforcent la confiance dans des plans de traitement plus durables et à long terme pour les patients.

- De manière générale, la tendance vers une médecine de précision, des biomarqueurs améliorés et des thérapies à long terme plus sûres redéfinit les pratiques cliniques dans le traitement de la granulomatose de Wegener et devrait accélérer l'innovation et l'investissement dans ce domaine thérapeutique de niche mais essentiel.

Dynamique du marché des traitements de la granulomatose de Wegener

Conducteur

Sensibilisation accrue, diagnostic précoce et accès élargi aux thérapies de pointe

- La sensibilisation croissante des professionnels de santé et des patients aux maladies auto-immunes rares est un facteur majeur de croissance du marché des traitements de la granulomatose de Wegener. L'amélioration des programmes de formation aide les médecins à reconnaître les signes et symptômes précoces, tels que la sinusite chronique, les nodules pulmonaires et l'insuffisance rénale, ce qui permet un diagnostic plus précoce et une prise en charge thérapeutique rapide.

- Par exemple, ces dernières années, les systèmes de santé des pays développés et en développement ont renforcé leurs programmes de dépistage des maladies rares et leurs réseaux d'orientation. Cela a considérablement amélioré l'accès des patients aux soins spécialisés en rhumatologie et en néphrologie, permettant ainsi la mise en place rapide d'un traitement ciblé pour la granulomatose de Wegener.

- La disponibilité de biothérapies efficaces, notamment d'anticorps monoclonaux qui suppriment sélectivement l'activité immunitaire anormale, a encore stimulé la croissance du marché. Ces médicaments ont démontré une forte capacité à induire des rémissions, en particulier chez les patients ne répondant pas bien aux traitements conventionnels à base de stéroïdes. Par conséquent, les médecins ont de plus en plus recours aux biothérapies en première ou deuxième intention.

- De plus, les initiatives gouvernementales de soutien à la prise en charge des maladies rares et aux remboursements dans plusieurs pays réduisent le fardeau financier des patients. Cela favorise l'adoption de traitements plus fréquents, notamment dans les cas nécessitant une thérapie immunosuppressive à long terme et une surveillance continue.

- L'accumulation de preuves cliniques, associée à une meilleure acceptation des protocoles de traitement avancés, continue d'alimenter une demande constante de thérapies efficaces contre la granulomatose de Wegener dans les hôpitaux et les cliniques spécialisées du monde entier.

Retenue/Défi

Coûts de traitement élevés et risque d'effets secondaires à long terme

- Malgré des progrès significatifs, le coût élevé du traitement de la granulomatose de Wegener demeure un obstacle majeur, notamment dans les pays à revenu faible et intermédiaire. Les médicaments biologiques de pointe et les traitements immunosuppresseurs prolongés peuvent représenter un fardeau financier considérable pour les patients et les systèmes de santé, limitant ainsi leur accessibilité à grande échelle.

- Par exemple, les thérapies biologiques comme le rituximab, couramment prescrites pour l'induction et le maintien de la rémission dans les cas graves de granulomatose de Wegener, peuvent coûter des milliers de dollars par cycle de traitement, les rendant inaccessibles à de nombreux patients ne bénéficiant pas d'une couverture d'assurance étendue ou d'un soutien gouvernemental. Cela limite considérablement l'accès au traitement dans les contextes aux ressources limitées.

- L’utilisation prolongée de corticostéroïdes et d’immunosuppresseurs peut également entraîner des effets secondaires graves, notamment une susceptibilité accrue aux infections, une perte de densité osseuse, de l’hypertension et des complications métaboliques. Ces risques nécessitent souvent des médicaments supplémentaires et une surveillance régulière, ce qui augmente encore le coût total du traitement.

- Les patients sous traitement d'entretien doivent se rendre fréquemment à des consultations de suivi et à des analyses de laboratoire pour surveiller la fonction des organes et la toxicité potentielle des médicaments. Ceci engendre des coûts indirects supplémentaires tels que les frais de déplacement, la perte de productivité et la charge émotionnelle liée à la prise en charge à long terme de la maladie.

- De plus, un diagnostic tardif dans certaines régions peut entraîner des stades avancés de la maladie au moment du début du traitement. Ceci réduit non seulement l'efficacité globale du traitement, mais augmente également les coûts des soins de santé en raison de complications telles que l'insuffisance rénale ou les lésions pulmonaires, qui peuvent nécessiter des soins intensifs ou des interventions à long terme.

Étendue du marché des traitements de la granulomatose de Wegener

Le marché est segmenté en fonction du traitement, du diagnostic, du dosage, de la voie d'administration, des utilisateurs finaux et du canal de distribution.

- Par traitement

Le marché des traitements de la granulomatose de Wegener est segmenté, selon le type de traitement, en corticostéroïdes, immunosuppresseurs, antibiotiques, échanges plasmatiques et autres. En 2025, le segment des corticostéroïdes représentait la plus grande part de marché (41,6 %), grâce à leur utilisation fréquente en première intention pour réduire rapidement l'inflammation et supprimer les réponses immunitaires anormales. Les corticostéroïdes sont souvent privilégiés pour leur action rapide sur les poussées et la prise en charge des symptômes aigus. Ils sont fréquemment utilisés en association avec d'autres médicaments en phase initiale de traitement afin d'obtenir une rémission rapide. Les médecins privilégient les corticostéroïdes en raison de leur grande efficacité à réduire les lésions organiques, notamment chez les patients présentant des complications rénales et pulmonaires. La sensibilisation accrue au diagnostic précoce et à la mise en route rapide du traitement a encore renforcé l'adoption des corticostéroïdes. Leur disponibilité et leur coût relativement faible contribuent également à leur position dominante sur le marché. Enfin, les protocoles de traitement standardisés au sein des établissements de santé continuent de conforter leur rôle prépondérant. Les pratiques cliniques actuelles confirment le rôle fondamental des corticostéroïdes dans la prise en charge des cas graves et modérés, maintenant ainsi leur position dominante sur le marché.

Le segment des immunosuppresseurs devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 22,8 %, entre 2026 et 2033, sous l'effet du besoin croissant de contrôle à long terme de la maladie et de prévention des rechutes. Ces médicaments jouent un rôle crucial dans le maintien de la rémission et la réduction de la dépendance aux corticostéroïdes à forte dose. L'accumulation de preuves cliniques démontrant l'efficacité des produits biologiques et des thérapies immunosuppressives ciblées accélère leur adoption. La préférence croissante pour les approches thérapeutiques personnalisées favorise l'évolution vers des schémas immunosuppresseurs avancés. Les entreprises pharmaceutiques investissent activement dans le développement de molécules plus sûres et plus efficaces, contribuant ainsi à une forte croissance. L'augmentation des taux de diagnostic, conjuguée à un meilleur accès aux soins de santé dans les régions en développement, soutient également l'expansion du marché. La capacité de ces thérapies à améliorer la qualité de vie et à réduire la fréquence des rechutes leur confère une grande valeur. Ce segment continue de susciter l'intérêt des spécialistes en raison de ses bénéfices durables à long terme.

- Par diagnostic

Le marché des traitements de la granulomatose de Wegener est segmenté, selon le diagnostic, en analyses sanguines, biopsies, examens d'imagerie et autres. En 2025, le segment des analyses sanguines représentait la plus grande part de marché (38,9 %), grâce à son rôle de méthode de dépistage et de suivi primaire de cette affection. Les analyses sanguines permettent d'identifier les anticorps spécifiques et les marqueurs inflammatoires associés à la maladie, ce qui favorise un diagnostic précoce et une prise de décision clinique plus rapide. Leur utilisation est largement répandue en raison de leur caractère non invasif et de leur rapidité d'exécution. Un suivi sanguin régulier permet aux médecins de suivre efficacement l'évolution de la maladie et la réponse au traitement. La disponibilité croissante d'équipements de laboratoire de pointe dans les hôpitaux et les centres de diagnostic a renforcé la position dominante de ce segment. La sensibilisation accrue aux maladies auto-immunes a également stimulé le nombre d'examens sanguins de routine. De plus, les analyses sanguines sont plus abordables et plus facilement accessibles que d'autres procédures diagnostiques. Cela a considérablement étendu leur utilisation, notamment dans les régions aux ressources de santé limitées. Les progrès technologiques constants des kits de diagnostic contribuent également à la forte part de marché de ce segment.

Le segment des biopsies devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 20,4 %, entre 2026 et 2033, grâce à sa capacité à confirmer définitivement le diagnostic. La biopsie demeure la méthode de référence pour confirmer l'inflammation granulomateuse et la vascularite. L'adoption croissante de techniques de biopsie mini-invasives rend la procédure plus sûre et mieux acceptée par les patients. L'amélioration du guidage par imagerie a également accru la précision du prélèvement tissulaire. L'importance accrue accordée à un diagnostic précis avant d'initier un traitement immunosuppresseur agressif stimule la demande de biopsies. Les établissements de santé spécialisés intègrent de plus en plus la biopsie comme étape diagnostique standard. L'augmentation des investissements dans les laboratoires d'anatomopathologie de pointe accélère encore la croissance du marché. Ce segment bénéficie d'une meilleure formation des médecins et d'une sensibilisation accrue au diagnostic. La fiabilité des résultats et la confiance accrue dans le diagnostic continuent de favoriser son expansion rapide à l'échelle mondiale.

- Par dosage

Le marché des traitements de la granulomatose de Wegener est segmenté, selon le dosage, en injections, comprimés, gélules et autres. En 2025, le segment des comprimés représentait la plus grande part de marché (36,5 %), grâce à leur facilité d'administration et à une bonne observance thérapeutique. Les comprimés sont couramment prescrits en traitement d'entretien et pour la prise en charge à long terme de la maladie. Leur praticité les rend adaptés aux traitements à domicile, réduisant ainsi la fréquence des hospitalisations. Les médecins privilégient les comprimés pour leur dosage précis et leur administration simplifiée. L'accès accru aux traitements oraux combinés a amélioré l'efficacité des traitements. Ce segment est également soutenu par l'essor des soins ambulatoires et des autogestions. Les comprimés offrent une meilleure stabilité, une durée de conservation plus longue et un transport plus aisé, ce qui les rend particulièrement utiles dans les régions isolées et mal desservies. La demande soutenue de médicaments oraux renforce la position dominante de ce segment sur les marchés mondiaux.

Le segment des injections devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 23,1 %, entre 2026 et 2033, porté par l'utilisation croissante des produits biologiques et des thérapies ciblées. Les médicaments injectables sont souvent utilisés dans les cas graves nécessitant une action rapide et puissante. Leur adoption accrue en milieu hospitalier et spécialisé accélère la croissance du marché. Les progrès réalisés dans la formulation des médicaments ont amélioré la sécurité et l'efficacité des thérapies injectables. La préférence croissante pour les immunothérapies avancées stimule également la demande. Les résultats pour les patients sont souvent meilleurs avec les injections dans les cas de progression agressive de la maladie. Le développement des options d'auto-injection, notamment les seringues préremplies, améliore l'accessibilité. Les investissements dans les projets de développement de médicaments injectables innovants soutiennent davantage la croissance rapide de ce segment.

- Par voie d'administration

Le marché des traitements de la granulomatose de Wegener est segmenté, selon la voie d'administration, en intramusculaire, intraveineuse, orale et autres. En 2025, la voie orale dominait le marché avec une part de revenus de 44,3 %, grâce à sa facilité d'utilisation et à son usage répandu dans les traitements de longue durée. Privilégiée pour la prise en charge des maladies chroniques, elle permet aux patients de suivre leur traitement sans supervision médicale. Elle allège la charge pesant sur les établissements de santé et réduit le coût global des traitements. La disponibilité accrue de médicaments oraux efficaces contribue également à cette domination. Les patients préfèrent les médicaments oraux en raison de l'absence d'inconfort lié aux injections. Cette voie d'administration offre également une plus grande flexibilité posologique et une meilleure qualité de vie. L'intérêt croissant pour l'autogestion et les traitements à domicile renforce la demande. Les progrès constants dans la formulation des médicaments oraux améliorent leur biodisponibilité et leur efficacité. L'ensemble de ces facteurs explique la position dominante de la voie orale sur le marché.

Le segment des traitements intraveineux devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 21,9 %, entre 2026 et 2033, grâce à son efficacité dans les cas graves et potentiellement mortels. La thérapie intraveineuse assure une administration rapide du médicament directement dans la circulation sanguine, permettant une réponse clinique plus rapide. Les hôpitaux privilégient cette voie d'administration pour la prise en charge des affections aiguës et les soins intensifs. L'utilisation croissante des produits biologiques et des anticorps monoclonaux renforce la demande en administration intraveineuse. Les progrès réalisés dans les techniques de perfusion ont amélioré la sécurité et réduit les complications liées au traitement. Le développement des infrastructures hospitalières dans les régions émergentes contribue également à cette croissance. Cette voie d'administration permet un meilleur suivi et un contrôle plus précis de la posologie dans les cas complexes. L'augmentation des hospitalisations pour la prise en charge de maladies graves continue d'alimenter cette tendance à la hausse.

- Par les utilisateurs finaux

Le marché du traitement de la granulomatose de Wegener est segmenté, selon les utilisateurs finaux, en cliniques, hôpitaux et autres. Le segment hospitalier a généré la plus grande part de revenus (47,8 %) en 2025, grâce à la disponibilité d'infrastructures de diagnostic et de traitement de pointe. Les hôpitaux constituent le centre de référence pour la prise en charge des cas graves et complexes nécessitant des soins multidisciplinaires. L'accès à des professionnels de santé spécialisés et à des équipements modernes renforce leur position dominante. L'augmentation des admissions de patients, due à une meilleure sensibilisation à la maladie, contribue également à cette croissance. Les hôpitaux sont équipés pour administrer des traitements intraveineux, réaliser des biopsies et assurer les urgences. Les investissements publics dans les infrastructures hospitalières ont permis d'accroître encore les capacités. La présence de laboratoires et de pharmacies intégrés favorise une prise en charge complète au sein d'un même établissement. L'orientation des cas complexes des cliniques vers les hôpitaux contribue également à l'augmentation du nombre de patients. Ces facteurs continuent de consolider la position de leader du segment hospitalier sur le marché.

Le segment des cliniques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,6 %, entre 2026 et 2033, porté par l'augmentation du nombre de consultations externes. Les cliniques prennent en charge un nombre croissant de cas bénins à modérés et assurent un suivi. L'amélioration de l'accessibilité et la réduction des délais d'attente attirent davantage de patients. Le développement des cliniques spécialisées en rhumatologie et en immunologie stimule la demande. Des coûts opérationnels inférieurs à ceux des hôpitaux favorisent également cette expansion. L'accent mis sur la prévention et le diagnostic précoce est un atout pour le segment des cliniques. L'intégration des technologies dans les cliniques améliore l'efficacité des traitements. L'évolution vers des modèles de soins décentralisés contribue également à ces perspectives de croissance favorables.

- Par canal de distribution

Le marché des traitements de la granulomatose de Wegener est segmenté, selon le canal de distribution, en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. En 2025, le segment des pharmacies hospitalières représentait la plus grande part de revenus (42,7 %), en raison du nombre élevé de patients hospitalisés nécessitant une médication immédiate. Ces pharmacies garantissent un accès rapide aux médicaments essentiels et spécialisés utilisés dans les cas graves. Une étroite collaboration entre médecins et pharmaciens hospitaliers améliore l'efficacité des traitements. La disponibilité de produits biologiques et injectables coûteux en milieu hospitalier génère des revenus plus importants. Une meilleure gestion des stocks et des installations de stockage adéquates soutiennent également ce segment. L'augmentation des hospitalisations et des interventions chirurgicales contribue à une demande soutenue. Les pharmacies hospitalières bénéficient également de financements publics et de programmes d'achat institutionnels. Leur capacité à proposer des posologies personnalisées renforce leur position dominante sur le marché.

Le segment des pharmacies en ligne devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 24,2 %, entre 2026 et 2033, porté par la digitalisation rapide des services de santé. L'utilisation croissante des smartphones et la connectivité internet accélèrent l'adoption de ces services. Les plateformes en ligne offrent praticité, livraison à domicile et accès à une large gamme de médicaments. La préférence grandissante pour les achats sans contact stimule également la demande. Des prix compétitifs et des formules d'abonnement attirent les patients réguliers. Le développement des services de pharmacie en ligne sur les marchés émergents soutient davantage cette croissance. L'amélioration de la logistique et du cadre réglementaire renforce la fiabilité des pharmacies en ligne. Ce segment transforme rapidement le paysage de la distribution et devrait connaître une expansion significative dans les années à venir.

Analyse régionale du marché des traitements de la granulomatose de Wegener

- L'Amérique du Nord a dominé le marché du traitement de la granulomatose de Wegener avec la plus grande part de revenus, soit 38,6 %, en 2025.

- Stimulée par une infrastructure de soins de santé avancée, une forte adoption des thérapies biologiques et immunosuppressives, une activité de recherche soutenue et un nombre croissant de cas diagnostiqués

- Le marché contribue de manière significative grâce à un meilleur accès aux soins spécialisés, à des capacités de diagnostic améliorées et à des politiques de remboursement favorables.

Aperçu du marché américain des traitements de la granulomatose de Wegener :

En 2025, le marché américain des traitements de la granulomatose de Wegener détenait la plus grande part de marché en Amérique du Nord. Cette situation s’explique par un réseau bien établi d’hôpitaux et de cliniques spécialisées, un financement accru de la recherche sur les maladies rares et l’adoption précoce de traitements innovants tels que les biothérapies et les immunosuppresseurs ciblés. La sensibilisation croissante des professionnels de santé et des patients, ainsi que l’accélération du diagnostic, contribuent également à l’expansion de ce marché aux États-Unis.

Aperçu du marché européen des traitements de la granulomatose de Wegener :

Le marché européen des traitements de la granulomatose de Wegener devrait connaître une croissance annuelle composée (TCAC) stable au cours de la période de prévision, principalement grâce à un soutien gouvernemental important à la prise en charge des maladies rares, à un accès accru aux services de santé de pointe et à la présence d’entreprises pharmaceutiques et biotechnologiques de premier plan impliquées dans la recherche sur les maladies auto-immunes. La sensibilisation croissante et l’amélioration des capacités de diagnostic encouragent également une prise en charge plus précoce dans toute la région.

Analyse du marché britannique des traitements de la granulomatose de Wegener :

Le marché britannique des traitements de la granulomatose de Wegener devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, grâce aux initiatives du Service national de santé (NHS) en matière de prise en charge des maladies rares, à l’amélioration des programmes de dépistage des patients et au recours croissant aux thérapies spécialisées. La sensibilisation accrue et l’importance croissante accordée à l’intervention précoce sont des facteurs clés contribuant au développement de ce marché au Royaume-Uni.

Analyse du marché allemand des traitements de la granulomatose de Wegener :

Le marché allemand des traitements de la granulomatose de Wegener devrait connaître une croissance annuelle composée (TCAC) importante, portée par l’infrastructure médicale de pointe du pays, un fort investissement dans la recherche clinique et l’adoption généralisée de thérapies innovantes pour les maladies auto-immunes et inflammatoires. L’accent mis en Allemagne sur la médecine de précision et l’accès aux soins spécialisés contribue également à améliorer les taux de traitement.

Analyse du marché des traitements de la granulomatose de Wegener en Asie-Pacifique

Le marché des traitements contre la granulomatose de Wegener en Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC projeté de 10,4 % entre 2026 et 2033, grâce à un meilleur accès aux soins de santé, une sensibilisation accrue aux maladies auto-immunes rares, l'augmentation des dépenses de santé et la disponibilité croissante d'options de traitement avancées dans des pays clés comme la Chine, le Japon et l'Inde.

Aperçu du marché japonais des traitements de la granulomatose de Wegener :

Le marché japonais des traitements de la granulomatose de Wegener est en plein essor grâce à l’intensification de la recherche sur les maladies auto-immunes, au développement d’infrastructures de santé de pointe et au vieillissement de la population, plus sujette aux affections inflammatoires chroniques. Le financement public de la recherche sur les maladies rares et un meilleur accès aux immunosuppresseurs et aux biothérapies contribuent à une croissance soutenue de ce marché.

Aperçu du marché chinois des traitements de la granulomatose de Wegener :

En 2025, le marché chinois des traitements de la granulomatose de Wegener représentait une part importante de la région Asie-Pacifique, porté par la croissance des investissements dans les infrastructures de santé, l’augmentation des taux de diagnostic des maladies auto-immunes rares et l’offre accrue de services hospitaliers et de soins spécialisés. L’augmentation du nombre de professionnels de santé qualifiés et l’amélioration de l’accès aux traitements de pointe contribuent également à la croissance de ce marché en Chine.

Part de marché du traitement de la granulomatose de Wegener

Le secteur du traitement de la granulomatose de Wegener est principalement dominé par des entreprises bien établies, notamment :

• Roche Holding AG (Suisse)

• Johnson & Johnson (États-Unis)

• Pfizer Inc. (États-Unis)

• Novartis AG (Suisse)

• GlaxoSmithKline plc (Royaume-Uni)

• AstraZeneca (Royaume-Uni ) •

Sanofi SA

(France) • AbbVie Inc. (États-Unis)

• Merck & Co., Inc. (États-Unis)

• Bristol-Myers Squibb (États-Unis)

• Amgen Inc. (États-Unis)

• Boehringer Ingelheim (Allemagne)

• Baxter International Inc. (États-Unis)

• Takeda Pharmaceutical Company (Japon)

• Horizon Therapeutics (Irlande)

• F. Hoffmann-La Roche Ltd (Suisse)

• Biogen Inc. (États-Unis)

• Teva Pharmaceutical Industries Ltd. (Israël)

• Eli Lilly and Company (États-Unis)

• CSL Limited (Australie)

Dernières évolutions du marché mondial du traitement de la granulomatose de Wegener

- En octobre 2021, la Food and Drug Administration (FDA) américaine a approuvé l'avacopan (TAVNEOS) pour les adultes atteints de vascularite active sévère associée aux ANCA, offrant un nouvel antagoniste oral du récepteur C5a pour réduire l'inflammation et diminuer le besoin de stéroïdes à forte dose.

- En novembre 2021, l’Agence européenne des médicaments (EMA) a entamé l’évaluation réglementaire de l’avacopan, ouvrant la voie à une future autorisation de mise sur le marché dans l’UE pour la granulomatose avec polyangéite (GPA) et les affections apparentées.

- En septembre 2022, le National Institute for Health and Care Excellence (NICE) du Royaume-Uni a publié des recommandations (TA825) préconisant l'utilisation de l'avacopan en association avec le traitement standard (rituximab ou cyclophosphamide) pour les formes sévères de GPA/MPA, dans le cadre d'un accord de maîtrise des coûts.

- En octobre 2022, Amgen a finalisé l'acquisition de ChemoCentryx, la société qui a développé l'avacopan (TAVNEOS), renforçant ainsi la portée commerciale et le potentiel de développement de cette thérapie à l'échelle mondiale.

- En mars 2023, de nouvelles données d'études à long terme et d'extension concernant l'avacopan ont été publiées, confirmant son efficacité dans le maintien de la rémission et la réduction de la charge cumulative de stéroïdes chez les patients atteints de vascularite associée aux ANCA.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.