Global Wholesale Banking Market

Taille du marché en milliards USD

TCAC :

%

USD

4.97 Billion

USD

7.51 Billion

2025

2033

USD

4.97 Billion

USD

7.51 Billion

2025

2033

| 2026 –2033 | |

| USD 4.97 Billion | |

| USD 7.51 Billion | |

| % | |

|

Segmentation du marché mondial des banques de gros, par services (financement et prêts, gestion de la trésorerie, finances commerciales, services de trésorerie et services consultatifs), taille de l'entreprise (grandes entreprises et petites et moyennes entreprises), utilisation finale (sociétés, institutions financières, secteur public, etc.), tendances et prévisions de l'industrie jusqu'en 2033

Marché bancaire de grosAperçu général

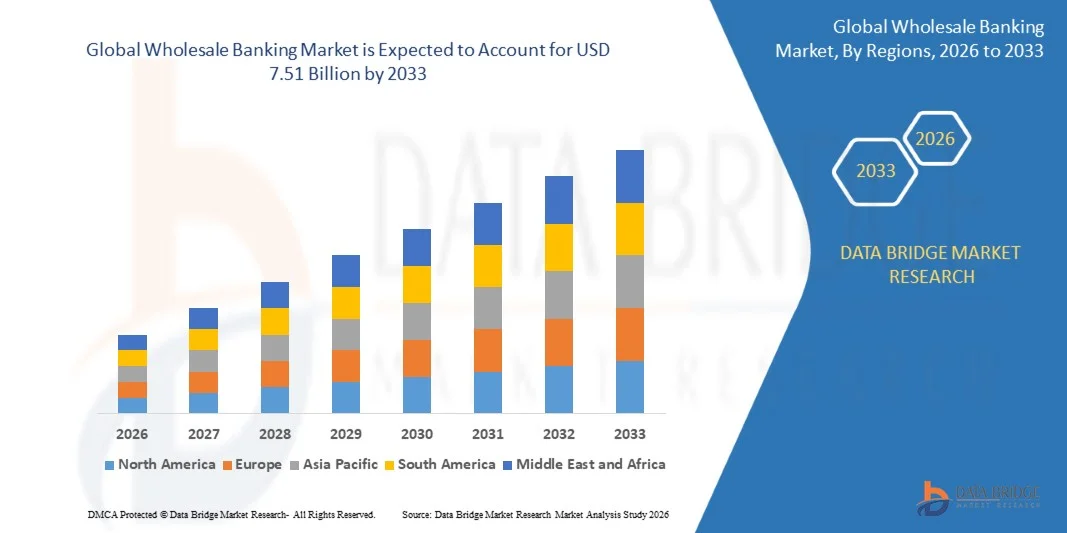

Le marché bancaire de gros a été évalué à4,97 milliards de dollars en 2025et devrait atteindre7,51 milliards de dollars en 2033, croissance à unTCAC de 5,30% entre 2026 et 2033.- Le marché connaît une expansion régulière due à l'augmentation des activités commerciales transfrontalières, à l'augmentation de la demande de prêts aux entreprises et au besoin croissant de services financiers intégrés parmi les grandes entreprises et les clients institutionnels. La transformation numérique des opérations bancaires, y compris l'adoption de plates-formes d'IA, de blockchain et de cloud, améliore encore l'efficacité et la prestation de services dans les écosystèmes bancaires de gros.

La mondialisation croissante des entreprises, conjuguée à l'augmentation des besoins de financement des infrastructures et des activités d'investissement des entreprises, stimule considérablement la demande de services bancaires de gros. Les institutions financières se concentrent sur les systèmes avancés de gestion des risques, le traitement des paiements en temps réel et les outils d'évaluation du crédit axés sur les données pour mieux servir les clients de l'entreprise. En outre, la modernisation de la réglementation et l'adoption de cadres bancaires ouverts encouragent l'innovation et améliorent la transparence des opérations bancaires de gros sur les marchés mondiaux.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché bancaire de gros avec la plus grande part des revenus de 38,6 % en 2025, soutenue par la présence d'institutions financières mondiales de premier plan, des écosystèmes bancaires numériques de pointe et l'adoption rapide de l'IA a permis des solutions bancaires d'entreprise. La région bénéficie de marchés financiers matures, d'une forte demande de financement structuré des entreprises et de la mise en place généralisée de systèmes de paiement en temps réel. De plus, l'intégration des technologies de pointe et la sophistication réglementaire continuent de renforcer sa position de leader.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC de 6,9 % entre 2026 et 2033. La croissance est due à une expansion économique rapide, à l'augmentation des échanges transfrontaliers et à l'adoption croissante de plateformes bancaires et fintech numériques dans les économies émergentes. Des pays comme la Chine et l'Inde connaissent une forte demande de prêts aux entreprises, de financement du commerce et de services de gestion de la trésorerie. De plus, les initiatives gouvernementales favorisant la numérisation financière et le développement des infrastructures accélèrent la croissance des marchés régionaux.

- Le segment du financement et des prêts détenait la plus grande part des revenus du marché, soit environ 34,6 % en 2025, en raison de la forte demande des entreprises pour des facilités de crédit structurées, des prêts syndiqués et des solutions de financement du fonds de roulement sur les marchés mondiaux. L'expansion transfrontalière accrue des entreprises et l'augmentation des investissements dans l'infrastructure renforcent encore la demande de services de prêt de gros. Les banques tirent de plus en plus parti des outils numériques d'évaluation du crédit et des systèmes de souscription basés sur l'IA pour accélérer l'approbation des prêts et réduire les risques de défaillance. De plus, l'augmentation des dépenses en capital dans les secteurs de l'énergie, de l'industrie manufacturière et de l'infrastructure maintient la demande à long terme de financement à grande échelle des entreprises.

- Le segment de la gestion de la trésorerie devrait enregistrer une croissance régulière, avec une part de marché d'environ 22,1 % en 2025, soutenue par l'adoption croissante de systèmes de paiement en temps réel, la gestion automatisée de la liquidité et les plates-formes de trésorerie numérique parmi les grandes entreprises. Les banques offrent de plus en plus des solutions intégrées de visibilité de la trésorerie pour optimiser les opérations financières de l'entreprise sur plusieurs sites géographiques. La nécessité croissante d'une utilisation efficace du fonds de roulement et d'une meilleure prévision des liquidités conduit à l'adoption. En outre, l ' infrastructure bancaire basée sur l ' API permet une intégration harmonieuse avec les progiciels de gestion intégrés, ce qui améliore l ' efficacité opérationnelle.

- Le segment des grandes entreprises détenait une part de marché dominante d'environ 71,5 % en 2025, sous l'effet d'un volume élevé de transactions, de structures financières complexes et d'une forte demande de solutions bancaires personnalisées telles que les prêts syndiqués et la gestion mondiale de la trésorerie. Les multinationales comptent de plus en plus sur les services bancaires de gros pour les opérations financières transfrontalières et l'optimisation du capital. Les grandes entreprises ont également besoin de solutions avancées de gestion des risques et de couverture pour gérer l'exposition sur les marchés mondiaux. En outre, leurs solides profils de crédit permettent l'accès à des solutions de financement structurées à grande échelle.

- Le segment des petites et moyennes entreprises devrait enregistrer une croissance plus rapide avec un TCAC de 6,8 % entre 2026 et 2033, appuyé par des initiatives d'inclusion financière croissantes, des plateformes de prêt numériques et un accès simplifié aux solutions de financement du commerce. L'adoption croissante de services bancaires par des fintechs améliore l'accessibilité du crédit pour les PME des économies émergentes. Les gouvernements et les institutions financières mettent en place des programmes de garantie du crédit axés sur les PME pour réduire les risques de prêt. En outre, les plateformes bancaires basées sur le cloud abaissent les obstacles opérationnels pour les PME à bord.

- En 2025, le segment des entreprises détenait la plus grande part des revenus du marché, soit environ 52,3 %, en raison de la forte demande de fonds de roulement, de services de trésorerie et de solutions de paiements transfrontaliers parmi les grandes entreprises. La mondialisation croissante des activités des entreprises accélère encore la domination du segment. Les entreprises adoptent également de plus en plus des systèmes numériques de gestion de la trésorerie pour améliorer l'efficacité financière. En outre, la demande de financement structuré et de financement de la chaîne d'approvisionnement continue de croître dans toutes les industries.

- Le segment des institutions financières a représenté environ 24,6 % en 2025, avec l'appui des prêts interbancaires, de la gestion des liquidités et des services de couverture des risques dans les réseaux bancaires mondiaux. L'interconnexion croissante entre les banques mondiales accroît la demande de solutions de financement de gros. Les institutions financières adoptent également des outils avancés d'atténuation des risques pour gérer l'exposition sur les marchés volatils. De plus, des exigences réglementaires accrues stimulent la demande de coussins de liquidité plus solides.

Taille du marché et prévisions

- Valeur marchande mondiale (2025): 4,97 milliards de dollars

- Valeur marchande prévue (2033) : 7,51 milliards de dollars

- Prévisions CAGR (2026-2033): 5,30%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée etSegmentation du marché bancaire de gros

|

Attributs |

Clé de la banque de grosPerspectives du marché |

|

Segments couverts |

·Par services: Financement et prêts, Gestion de la trésorerie, Finances commerciales, Services de trésorerie et Services consultatifs ·Taille de l'entreprise: Grandes entreprises et petites et moyennes entreprises ·Par utilisation finale: Entreprises, institutions financières, gouvernement/secteur public, etc. |

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

•JPMorgan Chase & Co.(États-Unis) |

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

Outre les perspectives du marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs. |

Marché bancaire de grosTendances

Tendance : Croissance de la transformation numérique et des écosystèmes bancaires axés sur l'API

La demande croissante de services financiers plus rapides, plus transparents et hautement évolutifs dans les secteurs des banques d'entreprises et institutionnelles accélère l'adoption de plateformes bancaires de gros numériques. Les systèmes bancaires traditionnels reposent souvent sur une infrastructure existante fragmentée, ce qui ralentit le traitement des transactions et limite la visibilité en temps réel, ce qui pousse les banques vers des architectures basées sur le cloud et compatibles avec l'API.

Dans les opérations bancaires de gros modernes, les institutions financières intègrent des plates-formes basées sur l'API et des systèmes bancaires de base basés sur le cloud, par exemple pour les paiements en temps réel, la gestion de la trésorerie et l'automatisation des finances commerciales, afin d'améliorer la rapidité des transactions et l'expérience client tout en réduisant les coûts opérationnels. Dans le domaine de la trésorerie des entreprises, ces plateformes numériques sont utilisées pour assurer le suivi en temps réel de la liquidité et la mise en commun automatisée des liquidités sur plusieurs sites géographiques, ce qui améliore l ' efficacité du capital et le contrôle financier.

L'expansion rapide des échanges transfrontaliers et des opérations d'entreprises multinationales accroît également la demande de systèmes de règlement multi-devises sans faille capables de traiter les transactions à volume élevé avec un minimum de retard. En outre, les partenariats fintech et les modèles de financement intégrés continuent de remodeler la prestation de services bancaires de gros, tels que la plateforme Onyx basée sur la chaîne de blocs JPMorgan Chase, utilisée pour les paiements de pension intrajournaliers et les transferts de garanties tokenized, ce qui démontre une amélioration de l'efficacité du règlement et une réduction du risque de contrepartie. L'adoption croissante de rails de paiement en temps réel dans des régions telles que l'Europe et l'Asie-Pacifique montre des améliorations de la vitesse de transaction de près de 30 à 50 pour cent par rapport aux systèmes traditionnels basés sur SWIFT dans le cadre de projets pilotes en 2025.

Dynamique du marché bancaire de gros

Principal moteur du marché : augmentation de la demande de financement des entreprises et infrastructure de paiement en temps réel

Les sociétés d'un secteur à l'autre ont de plus en plus besoin de solutions de financement à grande échelle, de facilités de crédit structurées et de systèmes efficaces de gestion de la trésorerie pour répondre aux besoins mondiaux d'expansion et de liquidité opérationnelle. Les banques de gros élargissent leurs plateformes de prêt numérique et leurs systèmes automatisés de souscription de crédit pour accélérer l'approbation des prêts et réduire le temps de traitement pour les clients des entreprises.

En outre, les institutions financières déploient de plus en plus de systèmes de paiement en temps réel et de solutions numériques de gestion de la trésorerie, par exemple pour les règlements transfrontaliers, le financement de la chaîne d'approvisionnement et l'optimisation du fonds de roulement, afin d'améliorer la gestion de la liquidité et de réduire les cycles de règlement des transactions. Les grands réseaux bancaires tels que SWIFT gpi ont permis d'accélérer les paiements transfrontaliers, plus de 70 % des transactions atteignant les bénéficiaires finaux en 30 minutes dans les banques participantes en 2025, améliorant ainsi la transparence et les capacités de suivi.

De même, les grandes entreprises clientes des secteurs manufacturier, énergétique et technologique adoptent des plateformes bancaires de gros intégrées pour consolider les opérations financières dans plusieurs filiales et régions. Les banques d'Amérique du Nord et d'Europe investissent activement dans des modèles d'évaluation des risques et de notation de crédit axés sur l'IA afin d'améliorer l'exactitude des prêts et de réduire l'exposition aux défaillances.

Principales contraintes et défis : les risques de cybersécurité et la complexité de l'intégration du système

Les institutions bancaires de gros continuent de faire face à des menaces croissantes en matière de cybersécurité en raison de l'augmentation du volume des transactions numériques et des écosystèmes financiers interconnectés. L'adoption de systèmes basés sur l'API et l'infrastructure cloud élargit la surface de l'attaque, rendant les banques plus vulnérables aux violations de données, aux tentatives de fraude et aux perturbations du système.

De plus, de nombreuses institutions financières établies continuent de fonctionner sur des systèmes bancaires de base qui sont difficiles et coûteux à moderniser, ce qui crée des défis d'intégration lors de la mise en place de nouvelles plateformes numériques. Cela entraîne souvent des inefficacités opérationnelles et des délais de mise en oeuvre accrus pour les initiatives de transformation numérique.

Les évaluations de l'industrie indiquent que les institutions financières à l'échelle mondiale ont connu une hausse de près de 40 p. 100 des incidents de sécurité liés à l'API entre 2023 et 2025, soulignant la nécessité croissante de renforcer le chiffrement, la gestion de l'identité et les systèmes de détection de fraude en temps réel.

Opportunité de marché clé : Expansion des services bancaires d'entreprise et des solutions de financement intégrées

L'adoption croissante de l'intelligence artificielle et de l'apprentissage automatique dans les banques de gros crée de nouvelles possibilités pour la prise de décisions automatisées en matière de crédit, la prévision des flux de trésorerie et les systèmes intelligents de gestion des risques. Les banques tirent parti de l'analyse de l'IA pour améliorer la segmentation des clients et l'efficacité des prêts des entreprises.

En outre, les modèles de financement intégrés permettent aux plateformes non bancaires d'intégrer directement les services bancaires de gros dans les écosystèmes logiciels de l'entreprise, par exemple pour la facturation automatisée, le financement de la chaîne d'approvisionnement et le rapprochement des paiements en temps réel, afin d'améliorer l'accessibilité financière et l'efficacité opérationnelle des clients des entreprises.

En outre, les avancées dans les systèmes de règlement par blockchain et les monnaies numériques ouvrent de nouvelles voies pour des transactions transfrontalières plus rapides et plus sûres. En 2025, des programmes pilotes à Singapour et au Royaume-Uni ont démontré des réductions de temps de règlement allant jusqu'à 60 p. 100 dans les transactions de financement du commerce à l'aide de plates-formes d'actifs tokenisées, ce qui indique un fort potentiel d'adoption future dans les réseaux bancaires de gros mondiaux.

Portée du marché bancaire de gros

Le marché est segmenté en fonction des services, de la taille de l'entreprise et de l'utilisation finale.

- Par services

Sur la base des services, le marché bancaire de gros est segmenté en financement et prêts, gestion de la trésorerie, finances commerciales, services de trésorerie et services consultatifs. Le segment du financement et des prêts détenait la plus grande part des revenus du marché, soit environ 34,6 % en 2025, en raison de la forte demande des entreprises pour des facilités de crédit structurées, des prêts syndiqués et des solutions de financement du fonds de roulement sur les marchés mondiaux. L'expansion transfrontalière accrue des entreprises et l'augmentation des investissements dans l'infrastructure renforcent encore la demande de services de prêt de gros. Les banques tirent de plus en plus parti des outils numériques d'évaluation du crédit et des systèmes de souscription basés sur l'IA pour accélérer l'approbation des prêts et réduire les risques de défaillance. De plus, l'augmentation des dépenses en capital dans les secteurs de l'énergie, de l'industrie manufacturière et de l'infrastructure maintient la demande à long terme de financement à grande échelle des entreprises.

Le segment de la gestion de la trésorerie devrait enregistrer une croissance régulière, avec une part de marché d'environ 22,1 % en 2025, soutenue par l'adoption croissante de systèmes de paiement en temps réel, la gestion automatisée de la liquidité et les plates-formes de trésorerie numérique parmi les grandes entreprises. Les banques offrent de plus en plus des solutions intégrées de visibilité de la trésorerie pour optimiser les opérations financières de l'entreprise sur plusieurs sites géographiques. La nécessité croissante d'une utilisation efficace du fonds de roulement et d'une meilleure prévision des liquidités conduit à l'adoption. En outre, l ' infrastructure bancaire basée sur l ' API permet une intégration harmonieuse avec les progiciels de gestion intégrés, ce qui améliore l ' efficacité opérationnelle.

- Taille de l'entreprise

En fonction de la taille de l'entreprise, le marché bancaire de gros est segmenté en grandes entreprises et petites et moyennes entreprises. Le segment des grandes entreprises détenait une part de marché dominante d'environ 71,5 % en 2025, sous l'effet d'un volume élevé de transactions, de structures financières complexes et d'une forte demande de solutions bancaires personnalisées telles que les prêts syndiqués et la gestion mondiale de la trésorerie. Les multinationales comptent de plus en plus sur les services bancaires de gros pour les opérations financières transfrontalières et l'optimisation du capital. Les grandes entreprises ont également besoin de solutions avancées de gestion des risques et de couverture pour gérer l'exposition sur les marchés mondiaux. En outre, leurs solides profils de crédit permettent l'accès à des solutions de financement structurées à grande échelle.

Le segment des petites et moyennes entreprises devrait enregistrer une croissance plus rapide avec un TCAC de 6,8 % entre 2026 et 2033, appuyé par des initiatives d'inclusion financière croissantes, des plateformes de prêt numériques et un accès simplifié aux solutions de financement du commerce. L'adoption croissante de services bancaires par des fintechs améliore l'accessibilité du crédit pour les PME des économies émergentes. Les gouvernements et les institutions financières mettent en place des programmes de garantie du crédit axés sur les PME pour réduire les risques de prêt. En outre, les plateformes bancaires basées sur le cloud abaissent les obstacles opérationnels pour les PME à bord.

- Par utilisation finale

Sur la base de l'utilisation finale, le marché bancaire de gros est segmenté en entreprises, institutions financières, secteur public et autres. En 2025, le segment des entreprises détenait la plus grande part des revenus du marché, soit environ 52,3 %, en raison de la forte demande de fonds de roulement, de services de trésorerie et de solutions de paiements transfrontaliers parmi les grandes entreprises. La mondialisation croissante des activités des entreprises accélère encore la domination du segment. Les entreprises adoptent également de plus en plus des systèmes numériques de gestion de la trésorerie pour améliorer l'efficacité financière. En outre, la demande de financement structuré et de financement de la chaîne d'approvisionnement continue de croître dans toutes les industries.

Le segment des institutions financières a représenté environ 24,6 % en 2025, avec l'appui des prêts interbancaires, de la gestion des liquidités et des services de couverture des risques dans les réseaux bancaires mondiaux. L'interconnexion croissante entre les banques mondiales accroît la demande de solutions de financement de gros. Les institutions financières adoptent également des outils avancés d'atténuation des risques pour gérer l'exposition sur les marchés volatils. De plus, des exigences réglementaires accrues stimulent la demande de coussins de liquidité plus solides.

Marché bancaire de grosAnalyse régionale

Aperçu du marché des banques de gros en Amérique du Nord

L'Amérique du Nord a dominé le marché bancaire de gros avec la plus grande part de revenus de 38,6 % en 2025, soutenue par la présence d'institutions financières mondiales, l'infrastructure bancaire numérique avancée et l'adoption élevée de solutions bancaires d'entreprise axées sur l'IA. Les entreprises de la région comptent de plus en plus sur les banques de gros pour répondre à des besoins de financement complexes, notamment les prêts syndiqués, les règlements transfrontaliers et les services d'optimisation de la trésorerie. La région bénéficie de marchés financiers matures, de cadres réglementaires solides et de l'adoption généralisée de systèmes de paiement en temps réel. En outre, la forte numérisation des entreprises et la demande d'écosystèmes financiers intégrés continuent de renforcer la domination du marché.

Aperçu du marché américain des banques de gros

Le marché américain des services bancaires de gros a enregistré la plus grande part des revenus en Amérique du Nord en 2025, en raison de la présence de banques mondiales de premier plan, d'activités de financement d'entreprises de grande envergure et de l'adoption rapide de plates-formes de trésorerie numériques. Les sociétés utilisent de plus en plus la souscription de crédit alimentée par l'IA, la gestion automatisée de la trésorerie et les systèmes de règlement basés sur la chaîne de blocs. La demande croissante de solutions de conseil et de financement structuré pour les fusions et les acquisitions appuie davantage l'expansion du marché. De plus, une solide collaboration fintech et des modèles financiers intégrés accélèrent l'innovation dans les services bancaires de gros partout au pays.

Perspectives du marché européen des banques de gros

Le marché européen de la banque de gros devrait connaître une croissance régulière de 2026 à 2033, principalement sous l'impulsion d'activités commerciales transfrontalières fortes, d'une harmonisation réglementaire à travers l'UE et d'une demande croissante de solutions financières durables. Les institutions financières se concentrent sur le financement vert, la modernisation des paiements numériques et les systèmes centralisés de gestion de la liquidité. La région connaît également l'adoption croissante d'infrastructures bancaires basées sur l'API pour améliorer l'interopérabilité. En outre, l'augmentation de la restructuration des entreprises et des investissements dans le développement des infrastructures contribue davantage à la croissance du marché dans toute l'Europe.

Aperçu du marché des banques de gros au Royaume-Uni

Le marché bancaire de gros du Royaume-Uni devrait connaître une forte croissance de 2026 à 2033, en raison de sa position de pôle financier mondial et de l'adoption croissante de plateformes bancaires numériques. Les entreprises de la région adoptent de plus en plus des systèmes de paiement en temps réel, des services de trésorerie avancés et des solutions de gestion des risques grâce à l'IA. La demande de services de financement du commerce et de services bancaires d'investissement augmente également en raison de l'expansion des relations commerciales internationales. En outre, l'écosystème fintech fort du Royaume-Uni favorise l'innovation dans les modèles de prestation de services bancaires de gros.

Allemagne Commerce de gros Aperçu du marché bancaire

Le marché allemand de la banque de gros devrait connaître une croissance régulière de 2026 à 2033, soutenue par une forte base industrielle, une économie axée sur l'exportation et une demande croissante de solutions de financement structurées pour les entreprises. Les entreprises allemandes adoptent de plus en plus des systèmes numériques de gestion de la trésorerie et des instruments financiers durables. Le pays met l'accent sur la modernisation industrielle et la transition énergétique, ce qui stimule la demande de financement à grande échelle des infrastructures. En outre, l'intégration de l'analyse avancée dans les opérations bancaires améliore l'évaluation des risques de crédit et l'efficacité opérationnelle.

Aperçu du marché des banques de gros en Asie-Pacifique

Le marché bancaire de gros de l'Asie et du Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2033, soutenue par une expansion économique rapide, une augmentation des échanges transfrontaliers et l'adoption croissante de solutions bancaires numériques. Des pays comme la Chine, l'Inde et le Japon connaissent une forte demande de prêts aux entreprises, de financement du commerce et de services de gestion de la trésorerie. Les gouvernements de la région encouragent la numérisation financière et l'adoption de la fintech. De plus, l'augmentation des investissements étrangers directs et des projets de développement des infrastructures accélère encore la croissance du marché.

Aperçu du marché japonais des banques de gros

Le marché japonais de la banque de gros devrait connaître une croissance régulière de 2026 à 2033 en raison de son infrastructure financière avancée, de la vigueur du secteur des entreprises et de l'adoption de technologies de banque numérique. Les entreprises japonaises utilisent de plus en plus des systèmes de trésorerie automatisés et des outils de gestion des risques liés à l'IA pour améliorer leur efficacité. La demande pour le financement du commerce et les services bancaires liés à l'exportation reste forte en raison de l'économie manufacturière japonaise. En outre, l'intégration des systèmes bancaires aux plateformes d'entreprise améliore l'efficacité opérationnelle et la transparence financière.

China Gross Banking Aperçu du marché

En 2025, le marché chinois des services bancaires de gros a représenté la plus grande part des revenus du marché en Asie-Pacifique, attribuable à l'expansion industrielle rapide, à une forte économie axée sur l'exportation et à des investissements d'infrastructure à grande échelle. Les entreprises chinoises adoptent de plus en plus des plateformes bancaires numériques pour la gestion de la trésorerie, le financement du commerce et les prêts aux entreprises. L'appui du gouvernement à la modernisation financière et aux initiatives en matière de monnaie numérique est un autre moteur de l'adoption. De plus, de solides institutions bancaires nationales et des collaborations fintech améliorent l'efficacité des services et élargissent la portée du marché.

Part du marché bancaire de gros

Le secteur de la banque de gros est principalement dirigé par des entreprises bien établies, notamment :

- JPMorgan Chase & Co. (États-Unis)

• Banque d'Amérique (États-Unis)

• Citigroup Inc. (États-Unis)

• Goldman Sachs (États-Unis)

• Morgan Stanley (États-Unis)

• HSBC Holdings plc (Royaume-Uni)

• BNP Paribas (France)

• Barclays (Royaume-Uni)

• Deutsche Bank (Allemagne)

• Mitsubishi UFJ Groupe financier (Japon)

Les derniers développements du marché bancaire de gros

- En avril 2026, Sumitomo Mitsui Banking Corporation a annoncé la création de l'Inde en tant que division mondiale distincte, avec l'approbation initiale de créer une filiale à part entière. Cette expansion stratégique comprend un investissement prévu d'environ 7 milliards de dollars américains visant à renforcer son empreinte bancaire de gros dans le pays. L'initiative vise à améliorer les capacités des entreprises en matière de prêts, de financement du commerce et de services bancaires transfrontaliers tout en tirant parti des partenariats locaux pour élargir la portée des services bancaires de détail. Il reflète la confiance de la banque en l'Inde, la croissance économique à long terme et la modernisation de la réglementation. Le développement devrait renforcer la concurrence dans l'espace bancaire de gros et améliorer la pénétration des services financiers sur les marchés émergents.

- En novembre 2025, Intellect Design Arena Ltd. a conclu une collaboration stratégique avec Bank Albilad pour soutenir la transformation numérique de la banque dans les opérations bancaires de gros. Le partenariat utilise la plate-forme eMACH.ai d'Intellect pour fournir des solutions avancées de gestion de trésorerie et de banque d'entreprise adaptées aux clients des entreprises en Arabie Saoudite. Ce développement est axé sur l'amélioration de l'efficacité opérationnelle, de l'automatisation et de la visibilité financière en temps réel pour les entreprises clientes. Il s'harmonise avec les objectifs de Vision 2030 de l'Arabie Saoudite pour stimuler l'innovation numérique et la diversification économique. L'initiative devrait améliorer l'expérience client et renforcer l'adoption de la banque numérique dans l'écosystème régional des banques de gros.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.