Global Wilms Tumor Market

Taille du marché en milliards USD

TCAC :

%

USD

1.77 Billion

USD

2.47 Billion

2025

2033

USD

1.77 Billion

USD

2.47 Billion

2025

2033

| 2026 –2033 | |

| USD 1.77 Billion | |

| USD 2.47 Billion | |

| % | |

|

Segmentation du marché mondial de la tumeur de Wilms, par type (histologie favorable et histologie anaplasique), stades (stade I à V), diagnostic (examen physique, imagerie et analyses de laboratoire), traitement (chirurgie, chimiothérapie et radiothérapie), utilisateur final (instituts de recherche sur le cancer, laboratoires de diagnostic, hôpitaux et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des tumeurs de Wilms

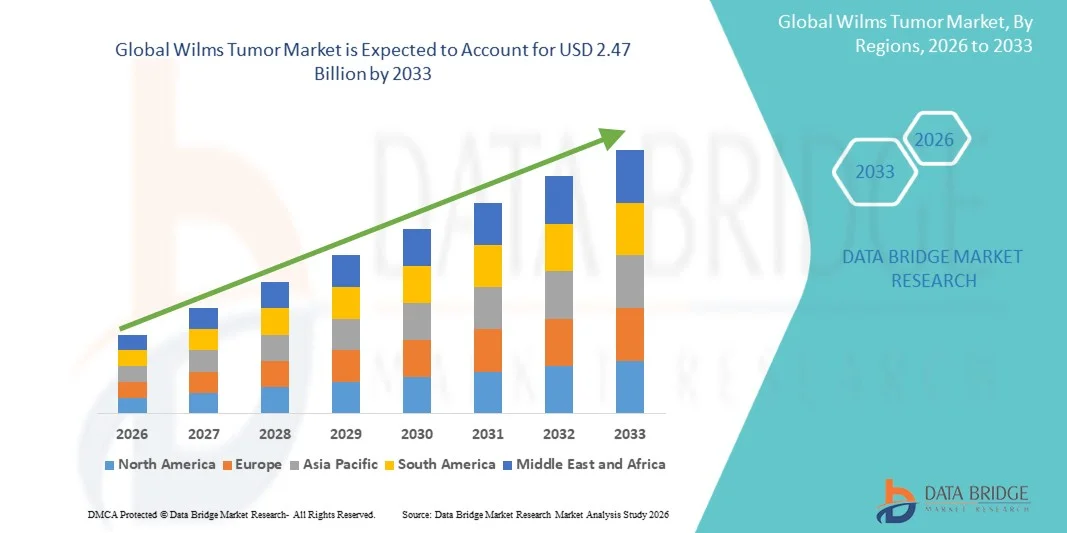

- Le marché des tumeurs de Wilms était évalué à 1,77 milliard de dollars américains en 2025 et devrait atteindre 2,47 milliards de dollars américains d'ici 2033 , avec un TCAC de 4,30 % au cours de la période de prévision.

- La croissance du marché est principalement due à l'augmentation de l'incidence des cancers du rein chez l'enfant , à une sensibilisation accrue au diagnostic précoce et aux progrès constants des traitements en oncologie pédiatrique, notamment les thérapies ciblées et les protocoles de traitement combinés.

- De plus, l'augmentation des investissements dans la recherche sur les cancers pédiatriques rares, l'amélioration de l'accès aux établissements de soins spécialisés et les initiatives gouvernementales et à but non lucratif de soutien positionnent les traitements et les diagnostics de la tumeur de Wilms comme un segment essentiel du paysage de l'oncologie pédiatrique, contribuant ainsi à une expansion constante du marché.

Analyse du marché de la tumeur de Wilms

- La tumeur de Wilms, un cancer du rein rare chez l'enfant touchant principalement les enfants de moins de cinq ans, représente un segment crucial du marché de l'oncologie pédiatrique en raison de la nécessité d'un diagnostic précoce, d'approches thérapeutiques multimodales et d'un suivi à long terme.

- La demande croissante de diagnostics et de traitements pour la tumeur de Wilms est principalement due à une meilleure sensibilisation aux cancers infantiles, aux progrès de l'imagerie diagnostique et des tests génétiques , ainsi qu'aux avancées des protocoles de traitement combinant chirurgie, chimiothérapie et radiothérapie.

- L'Amérique du Nord a dominé le marché de la tumeur de Wilms en 2025, représentant la plus grande part de revenus (41,6 %). Cette domination s'explique par une infrastructure de pointe en oncologie pédiatrique, une activité de recherche clinique soutenue, des dépenses de santé élevées et la présence de centres de traitement du cancer de premier plan aux États-Unis et au Canada, axés sur des protocoles de traitement standardisés et des essais cliniques.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du traitement de la tumeur de Wilms au cours de la période de prévision, grâce à l'amélioration des infrastructures de santé, à une sensibilisation accrue au cancer pédiatrique, à un accès élargi aux services d'oncologie spécialisés et à la multiplication des initiatives gouvernementales et associatives en faveur du traitement du cancer chez l'enfant.

- Le segment de la chimiothérapie a dominé le marché du traitement de la tumeur de Wilms avec une part de marché de 48,3 % en 2025, grâce à son rôle central dans les protocoles de traitement standard, à sa grande efficacité lorsqu'elle est associée à la chirurgie et au développement continu de combinaisons médicamenteuses optimisées visant à améliorer les taux de survie tout en réduisant les effets secondaires à long terme.

Portée du rapport et segmentation du marché de la tumeur de Wilms

|

Attributs |

Tumeur de Wilms : Principales informations sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché de la tumeur de Wilms

« Progrès des approches de traitement adaptées aux risques et de précision »

- Une tendance significative et croissante sur le marché des tumeurs de Wilms est l'adoption accrue de stratégies thérapeutiques adaptées au risque et basées sur la précision, qui modulent l'intensité du traitement en fonction du stade tumoral, de l'histologie et des marqueurs génétiques, améliorant ainsi la survie tout en minimisant la toxicité à long terme.

- Par exemple, des groupes coopératifs d'oncologie tels que le Children's Oncology Group (COG) et la SIOP ont intégré la stratification des risques moléculaires et histopathologiques dans les protocoles de traitement, permettant ainsi aux cliniciens de réduire l'intensité du traitement chez les patients à faible risque et de l'intensifier chez les patients à haut risque.

- Les progrès réalisés en matière de diagnostic moléculaire et de profilage génomique permettent une classification plus précise des sous-types de tumeurs de Wilms, ce qui facilite les décisions thérapeutiques ciblées et améliore la précision du pronostic. Par exemple, l'identification des mutations du gène WT1 et de la perte d'hétérozygotie sur les chromosomes 1p et 16q influence de plus en plus la planification thérapeutique.

- L'intégration de techniques d'imagerie avancées, de l'examen histopathologique et de protocoles de traitement standardisés dans les centres d'oncologie pédiatrique spécialisés facilite une prise en charge plus coordonnée et efficace de la maladie à l'échelle mondiale.

- Cette tendance vers des parcours de soins personnalisés et fondés sur des données probantes remodèle la pratique clinique en oncologie pédiatrique. Par conséquent, des organisations telles que la Société internationale d'oncologie pédiatrique (SIOP) continuent de perfectionner les protocoles internationaux visant à concilier les taux de guérison et la qualité de vie à long terme.

- L'importance croissante accordée à la précision et aux soins adaptés aux risques renforce la demande en matière de diagnostics avancés, de services d'oncologie spécialisés et de recherche clinique collaborative sur les marchés de la santé développés et émergents.

- L’expansion des initiatives internationales de partage de données et des registres de tumeurs améliore la prise de décision clinique et soutient le perfectionnement continu des normes de traitement de la tumeur de Wilms

Dynamique du marché de la tumeur de Wilms

Conducteur

« Amélioration des taux de survie grâce au diagnostic précoce et à la thérapie multimodale »

- L'accent croissant mis sur le diagnostic précoce et l'utilisation généralisée d'approches de traitement multimodales combinant chirurgie, chimiothérapie et radiothérapie sont des facteurs clés soutenant la croissance du marché de la tumeur de Wilms.

- Par exemple, la mise en œuvre de protocoles de traitement standardisés dans les centres d'oncologie pédiatrique a permis d'améliorer significativement les taux de survie à cinq ans, notamment dans les pays à revenu élevé ayant accès à des diagnostics avancés et à des soins spécialisés.

- La sensibilisation croissante des professionnels de la santé et des parents aux symptômes précoces des cancers du rein chez l'enfant permet un dépistage plus précoce et une intervention plus rapide, ce qui améliore directement les résultats du traitement.

- De plus, les progrès constants réalisés dans les protocoles de chimiothérapie pédiatrique et les techniques chirurgicales permettent de réduire les complications liées au traitement tout en maintenant des taux de guérison élevés.

- L'adoption croissante de programmes de suivi structurés et de soins aux survivants renforce encore la demande de solutions complètes de prise en charge de la tumeur de Wilms dans l'ensemble des systèmes de santé.

- L'augmentation des financements publics et privés pour les programmes de lutte contre le cancer infantile améliore l'accès aux services de diagnostic, de traitement et de soins de soutien.

- Le renforcement de la collaboration entre les établissements universitaires et les prestataires de soins de santé accélère la recherche clinique et l'adoption des modèles de traitement les plus performants.

Retenue/Défi

« Accès limité aux soins spécialisés et problèmes de toxicité liés aux traitements »

- L'accès limité aux centres d'oncologie pédiatrique spécialisés et aux installations de diagnostic avancées demeure un défi important pour le marché de la tumeur de Wilms, en particulier dans les pays à revenu faible et intermédiaire.

- Par exemple, les retards de diagnostic et la disponibilité limitée des protocoles de traitement standardisés dans les régions aux ressources limitées entraînent souvent des résultats moins favorables et des taux de mortalité plus élevés.

- Les préoccupations liées aux toxicités à long terme associées au traitement, notamment la cardiotoxicité, la néphrotoxicité et les cancers secondaires, constituent des défis supplémentaires pour l'optimisation du traitement et la qualité de vie des patients.

- Pour remédier à ces problèmes, il est nécessaire de poursuivre les investissements dans les infrastructures de santé, de développer les programmes de formation en oncologie pédiatrique et d'améliorer l'accès aux médicaments et outils de diagnostic essentiels contre le cancer.

- Le dépassement des disparités dans la prestation des soins grâce à des collaborations internationales, à l'harmonisation des lignes directrices et à des initiatives de renforcement des capacités sera essentiel à une croissance durable du marché et à l'amélioration des résultats à l'échelle mondiale.

- Les coûts élevés des traitements et la durée prolongée des thérapies peuvent engendrer des difficultés financières et émotionnelles pour les familles, limitant ainsi l'observance thérapeutique dans certaines régions.

- La variabilité des délais d'approbation réglementaire et des politiques de remboursement des thérapies oncologiques pédiatriques peut retarder l'accès aux traitements de pointe sur certains marchés.

Étendue du marché de la tumeur de Wilms

Le marché est segmenté en fonction du type, du stade, du diagnostic, du traitement, de l'utilisateur final et du canal de distribution.

- Par type

Le marché des tumeurs de Wilms est segmenté, selon le type histologique, en deux catégories : histologie favorable et histologie anaplasique. Le segment de l’histologie favorable dominait le marché en 2025, générant la plus grande part de revenus, principalement en raison de sa forte prévalence, représentant la majorité des cas de tumeurs de Wilms dans le monde. Les patients présentant une histologie favorable répondent généralement bien aux protocoles de traitement standards, ce qui se traduit par des taux de guérison élevés et des résultats cliniques prévisibles. La disponibilité de protocoles de chimiothérapie et d’approches chirurgicales bien établis renforce encore la position dominante de ce segment. Un diagnostic précoce et des taux de rechute plus faibles contribuent également à réduire la complexité et le coût du traitement. Des recommandations cliniques solides et des données de survie à long terme justifient le maintien des protocoles de traitement basés sur l’histologie favorable.

Le segment histologique des tumeurs anaplasiques devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de leur nature agressive et de leur pronostic plus sombre. Ces tumeurs nécessitent souvent une chimiothérapie et une radiothérapie plus intensives, ainsi qu'une surveillance plus étroite, ce qui accroît la demande globale de traitements. L'intérêt croissant porté à la recherche sur les cancers pédiatriques à haut risque améliore la précision du diagnostic des cas anaplasiques. Les progrès en matière de profilage moléculaire contribuent à identifier la maladie anaplasique plus tôt et avec plus de précision. L'inclusion croissante de patients à haut risque dans les essais cliniques stimule également la croissance de ce segment.

- Par étape

En fonction du stade, le marché est segmenté en stade I, II, III, IV et V. Le stade I dominait le marché en 2025 grâce à des taux de détection plus élevés aux stades précoces, notamment dans les systèmes de santé développés. Les tumeurs de stade précoce sont généralement localisées et très traitables par chirurgie suivie d'une chimiothérapie limitée. Les taux de survie élevés et les durées de traitement plus courtes contribuent à une moindre incidence de la maladie dans ce segment. L'amélioration de l'accès à l'imagerie et les examens pédiatriques de routine favorisent le dépistage précoce. Les protocoles de traitement standardisés renforcent encore la prédominance de la prise en charge des cancers de stade I.

Le stade III devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, en raison de l'augmentation des diagnostics de tumeurs localement avancées. Ces cas nécessitent souvent une thérapie multimodale, incluant chirurgie, chimiothérapie et radiothérapie. L'accès croissant à l'imagerie avancée améliore la précision du stade, ce qui entraîne une augmentation des classifications de stade III. L'intensité accrue des traitements et la durée plus longue des soins augmentent le recours aux soins de santé. L'augmentation des orientations vers des centres d'oncologie spécialisés contribue également à la croissance plus rapide de ce segment.

- Par diagnostic

En fonction du diagnostic, le marché est segmenté en examen clinique, imagerie médicale et analyses de laboratoire. L'imagerie médicale a dominé le marché en 2025 grâce à son rôle essentiel dans la confirmation du diagnostic, la détermination de la taille de la tumeur et le suivi de la progression de la maladie. L'échographie est couramment utilisée en première intention, suivie du scanner et de l'IRM pour une évaluation plus détaillée. L'imagerie guide la planification chirurgicale et les décisions thérapeutiques à tous les stades de la maladie. Les progrès constants des technologies d'imagerie améliorent la précision du diagnostic. La large disponibilité des équipements d'imagerie dans les hôpitaux contribue également à la position dominante de ce segment.

Les analyses de laboratoire devraient connaître la croissance la plus rapide du segment diagnostique au cours de la période prévisionnelle, en raison de l'utilisation croissante des tests moléculaires et génétiques. Les progrès réalisés en matière d'analyse cytogénétique et d'identification des biomarqueurs améliorent la stratification des risques. Les analyses de laboratoire contribuent à la personnalisation des traitements et à la prédiction du pronostic. L'adoption croissante de la médecine de précision en oncologie pédiatrique stimule la demande. L'augmentation des financements alloués à la recherche contribue également à l'expansion des capacités de diagnostic en laboratoire. L'identification des biomarqueurs, fruit de la recherche, accroît leur utilité clinique. Enfin, l'augmentation des financements consacrés à la recherche en oncologie pédiatrique stimule davantage la croissance des analyses de laboratoire.

- Par traitement

En fonction du traitement, le marché est segmenté en chirurgie, chimiothérapie et radiothérapie. La chimiothérapie dominait le marché en 2025 avec une part de 48,3 %, car elle constitue un élément fondamental du traitement de la tumeur de Wilms à presque tous les stades. Les protocoles de chimiothérapie standardisés associant plusieurs agents sont largement acceptés et validés cliniquement. La chimiothérapie est utilisée en pré- et postopératoire pour réduire le risque de récidive. Sa grande efficacité et la standardisation des protocoles posologiques favorisent son adoption généralisée. L'optimisation continue des associations médicamenteuses soutient la demande à long terme.

La chirurgie devrait connaître la croissance la plus rapide parmi les traitements au cours de la période de prévision, grâce aux progrès des techniques chirurgicales pédiatriques. Le recours croissant à la chirurgie conservatrice du néphron vise à préserver la fonction rénale à long terme. Les approches mini-invasives réduisent les délais de convalescence et les complications. L'amélioration de l'imagerie permet une planification chirurgicale précise. L'expertise croissante en chirurgie oncologique pédiatrique accélère l'adoption de ces techniques et contribue au succès des interventions. La préférence grandissante pour les approches conservatrices d'organes accélère également la croissance de ce segment.

- Par l'utilisateur final

Selon l'utilisateur final, le marché est segmenté en hôpitaux, instituts de recherche sur le cancer, laboratoires de diagnostic et autres. Les hôpitaux dominaient le marché en 2025, car ils constituent les principaux centres de diagnostic, de traitement et de suivi. La plupart des traitements de la tumeur de Wilms, notamment la chirurgie et la chimiothérapie, sont administrés en milieu hospitalier. La présence d'équipes multidisciplinaires d'oncologie pédiatrique renforce la prise en charge hospitalière. L'accès aux services d'imagerie, aux pharmacies et aux unités de soins intensifs contribue également à cette position dominante. Les hôpitaux assurent par ailleurs le suivi à long terme des patients ayant survécu à la tumeur.

Les instituts de recherche sur le cancer devraient connaître la croissance la plus rapide parmi les utilisateurs finaux au cours de la période prévisionnelle, en raison de l'essor des essais cliniques. L'intérêt croissant porté aux cas de tumeurs de Wilms à haut risque et récidivantes stimule l'implication dans la recherche. Les collaborations internationales renforcent les capacités de recherche. Les instituts jouent un rôle clé dans l'élaboration de nouveaux protocoles. L'augmentation des financements alloués à la recherche en oncologie pédiatrique favorise une croissance plus rapide. Les instituts de recherche contribuent à l'innovation en matière de protocoles. Leur rôle dans l'oncologie de précision est un moteur de croissance accélérée.

- Par canal de distribution

Selon le canal de distribution, le marché se segmente en pharmacie hospitalière, pharmacie de détail et autres. En 2025, la pharmacie hospitalière dominait le marché grâce à l'administration contrôlée des chimiothérapies et des médicaments de soutien. La plupart des traitements sont administrés lors d'hospitalisations ou de consultations externes supervisées. Les exigences strictes en matière de manipulation des médicaments favorisent la dispensation en milieu hospitalier. L'intégration aux équipes de soins oncologiques contribue à une gestion sécurisée des médicaments. La forte dépendance des patients aux services hospitaliers renforce cette position dominante.

Le secteur de la pharmacie de détail devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, portée par l'expansion des soins ambulatoires. Les médicaments de soutien et les traitements de suivi sont de plus en plus souvent dispensés en pharmacie de détail. Un meilleur accès aux formulations pédiatriques favorise cette évolution. La croissance des services de soins ambulatoires stimule la demande. L'élargissement de la couverture santé accélère encore l'adoption de la pharmacie de détail. Cette couverture santé plus étendue accroît la fréquentation des pharmacies de détail. La commodité et l'accessibilité sont des facteurs qui accélèrent la croissance de la pharmacie de détail.

Analyse régionale du marché de la tumeur de Wilms

- L'Amérique du Nord a dominé le marché de la tumeur de Wilms en 2025, représentant la plus grande part de revenus (41,6 %). Cette domination s'explique par une infrastructure de pointe en oncologie pédiatrique, une activité de recherche clinique soutenue, des dépenses de santé élevées et la présence de centres de traitement du cancer de premier plan aux États-Unis et au Canada, axés sur des protocoles de traitement standardisés et des essais cliniques.

- Les prestataires de soins de santé de la région mettent l'accent sur le diagnostic précoce, les protocoles de traitement standardisés et les approches de soins multidisciplinaires, contribuant ainsi à des taux de survie élevés et à des résultats de traitement constants pour les patients atteints de la tumeur de Wilms.

- Cette position dominante sur le marché est confortée par une activité de recherche clinique soutenue, une participation active à des essais coopératifs en oncologie, des cadres de remboursement favorables et une forte sensibilisation aux cancers infantiles, faisant de l'Amérique du Nord une région de premier plan pour le diagnostic et le traitement de la tumeur de Wilms.

Analyse du marché américain de la tumeur de Wilms

Le marché américain du traitement de la tumeur de Wilms a généré la plus grande part de revenus en Amérique du Nord en 2025, grâce à une infrastructure d'oncologie pédiatrique de pointe et à un accès étendu aux centres de soins spécialisés. Le diagnostic précoce, les protocoles de traitement standardisés et une forte sensibilisation aux cancers infantiles contribuent à d'excellents résultats cliniques. La présence d'instituts de recherche de premier plan et de groupes d'oncologie coopératifs favorise l'amélioration continue des protocoles. Des dépenses de santé élevées et un remboursement favorable soutiennent la croissance du marché. Par ailleurs, une forte participation aux essais cliniques accélère l'adoption de nouvelles approches thérapeutiques.

Analyse du marché européen de la tumeur de Wilms

Le marché européen du traitement de la tumeur de Wilms devrait connaître une croissance annuelle composée (TCAC) stable tout au long de la période de prévision, principalement grâce à des systèmes de santé publique performants et à une forte priorité accordée aux soins en cancérologie pédiatrique. La sensibilisation croissante au diagnostic précoce et aux protocoles de traitement standardisés favorise une prise en charge cohérente de la maladie. Cette croissance est également soutenue par des réseaux de recherche collaboratifs à travers l'Europe. L'augmentation des investissements dans les infrastructures d'oncologie pédiatrique améliore l'accès aux soins. L'adoption de protocoles de traitement adaptés au risque renforce les résultats cliniques dans toute la région.

Analyse du marché britannique de la tumeur de Wilms

Le marché britannique du traitement de la tumeur de Wilms devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, grâce à un système de santé national performant et à d'excellents réseaux de référence en oncologie pédiatrique. Le dépistage précoce et la centralisation des centres de traitement contribuent à l'amélioration des taux de survie. La participation nationale aux essais cliniques internationaux favorise l'optimisation des protocoles. La sensibilisation accrue des professionnels de santé améliore le dépistage précoce. Le soutien gouvernemental aux initiatives de lutte contre le cancer infantile stimule davantage la croissance du marché.

Analyse du marché allemand de la tumeur de Wilms

Le marché allemand du traitement de la tumeur de Wilms devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par des capacités de diagnostic avancées et une forte priorité accordée aux soins oncologiques fondés sur des données probantes. L'infrastructure de santé performante de l'Allemagne favorise un diagnostic précoce et un traitement multimodal. Des investissements importants dans la recherche médicale stimulent l'innovation en oncologie pédiatrique. Des programmes de suivi structurés et de prise en charge des survivants améliorent les résultats à long terme. L'accent mis par le pays sur la qualité des soins et la précision clinique soutient la croissance durable du marché.

Analyse du marché des tumeurs de Wilms en Asie-Pacifique

Le marché du traitement de la tumeur de Wilms en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, grâce à l'amélioration des infrastructures de santé et à une meilleure sensibilisation aux cancers pédiatriques. L'accès accru à l'imagerie diagnostique et aux services d'oncologie contribue à l'augmentation des taux de dépistage précoce. Les initiatives gouvernementales et associatives développent les programmes de prise en charge du cancer infantile. L'urbanisation rapide et les investissements dans le secteur de la santé dans des pays comme la Chine et l'Inde soutiennent cette croissance. Le développement des collaborations cliniques améliore la standardisation des traitements dans toute la région.

Analyse du marché japonais des tumeurs de Wilms

Le marché japonais du traitement de la tumeur de Wilms est en plein essor grâce à son système de santé performant et à une forte priorité accordée au dépistage précoce. La large disponibilité de l'imagerie diagnostique permet une stadification précise et une planification thérapeutique optimale. Des centres d'oncologie pédiatrique spécialisés dispensent des soins standardisés avec des résultats favorables. L'activité de recherche croissante contribue à l'optimisation des protocoles. L'accent mis par le Japon sur la médecine de précision et le suivi à long terme des patients favorise une croissance soutenue du marché.

Analyse du marché indien des tumeurs de Wilms

Le marché indien du traitement de la tumeur de Wilms a représenté une part importante des revenus de la région Asie-Pacifique en 2025, grâce au développement des services d'oncologie pédiatrique et à une meilleure sensibilisation aux cancers infantiles. L'accès accru aux infrastructures de diagnostic favorise la détection précoce. Les initiatives gouvernementales en matière de santé renforcent les infrastructures de traitement du cancer. La multiplication des collaborations avec des groupes d'oncologie internationaux contribue à l'harmonisation des traitements. Enfin, l'augmentation des investissements dans les centres hospitaliers universitaires stimule davantage la croissance du marché.

Part de marché de la tumeur de Wilms

Le secteur du traitement de la tumeur de Wilms est principalement dominé par des entreprises bien établies, notamment :

- Pfizer Inc. (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- Société Bristol-Myers Squibb (États-Unis)

- Novartis AG (Suisse)

- F. Hoffmann-La Roche Ltd. (Suisse)

- GSK plc (Royaume-Uni)

- Sanofi (France)

- AbbVie Inc. (États-Unis)

- Amgen Inc. (États-Unis)

- Société pharmaceutique Takeda Limitée (Japon)

- AstraZeneca (Royaume-Uni)

- Eli Lilly and Company (États-Unis)

- Bayer AG (Allemagne)

- Abbott (États-Unis)

- Abcam plc (Royaume-Uni)

- Agilent Technologies Inc. (États-Unis)

- Illumina Inc. (États-Unis)

- QIAGEN (Pays-Bas)

- PerkinElmer (États-Unis)

- BioLegend, Inc. (États-Unis)

Quels sont les développements récents sur le marché de la tumeur de Wilms ?

- En mai 2025, des chercheurs du Wellcome Trust Sanger Institute, de l'Université de Cambridge, du Princess Máxima Center for Pediatric Oncology et d'autres partenaires internationaux ont publié une analyse génomique à haute résolution montrant que les tumeurs de Wilms contiennent des millions de modifications génétiques auparavant non détectées, redéfinissant ainsi la façon dont le cancer du rein pédiatrique est perçu et pouvant potentiellement orienter les futures thérapies ciblées.

- En mai 2025, des chercheurs de l'Université de Wurtzbourg, du Wellcome Sanger Institute et des collaborateurs internationaux ont publié de nouvelles découvertes révélant comment les prédispositions génétiques et épigénétiques contribuent au développement des tumeurs de Wilms, ouvrant la voie à des stratégies améliorées de dépistage génétique et de détection précoce.

- En janvier 2025, une étude collaborative publiée par le Wellcome Trust Sanger Institute et ses partenaires a révélé que des modifications génétiques héréditaires chez environ 30 % des enfants atteints de tumeur de Wilms influencent les voies de développement tumoral, soulignant ainsi l'importance de stratégies de dépistage et de thérapie personnalisées.

- En mars 2024, l'hôpital de recherche pour enfants St. Jude a publié une étude marquante démontrant que les tumeurs de Wilms bilatérales chimiorésistantes pourraient en réalité avoir des résultats favorables si elles étaient traitées par chirurgie conservatrice du rein, remettant en question les hypothèses de traitement antérieures et susceptible de modifier la pratique clinique dans la prise en charge du cancer du rein chez l'enfant.

- En janvier 2024, la Mayo Clinic a publié des données sur les modèles de soins multidisciplinaires avancés pour les enfants atteints de tumeur de Wilms, notamment l'intégration de la protonthérapie pour réduire les effets secondaires à long terme, démontrant ainsi l'adoption d'approches thérapeutiques de nouvelle génération dans les centres d'oncologie pédiatrique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.