Global Wilson Disease Market

Taille du marché en milliards USD

TCAC :

%

USD

599.98 Million

USD

1,007.98 Million

2024

2032

USD

599.98 Million

USD

1,007.98 Million

2024

2032

| 2025 –2032 | |

| USD 599.98 Million | |

| USD 1,007.98 Million | |

| % | |

|

Segmentation du marché mondial de la maladie de Wilson, par type de test (analyses sanguines et urinaires, examen de la vue, biopsie, tests génétiques ), traitement (médicaments, chirurgie), voie d'administration (orale, parentérale, autres), utilisateurs finaux (hôpitaux, soins à domicile, cliniques spécialisées, autres), canal de distribution (pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres) - Tendances et prévisions du secteur jusqu'en 2032

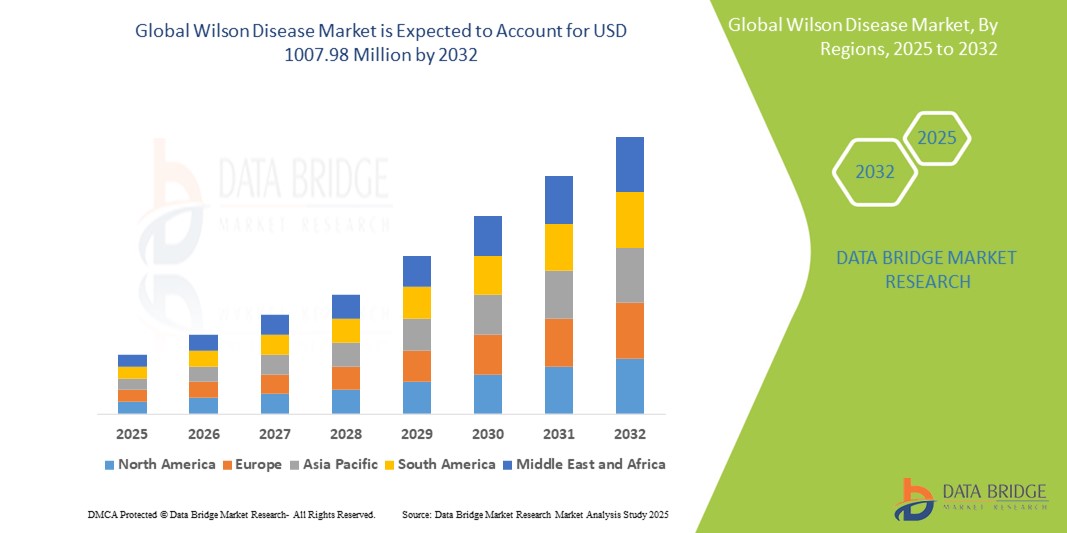

Taille du marché de la maladie de Wilson

- La taille du marché mondial de la maladie de Wilson était évaluée à 599,98 millions USD en 2024 et devrait atteindre 1 007,98 millions USD d'ici 2032 , à un TCAC de 6,70 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la sensibilisation croissante et les avancées technologiques en matière de diagnostic et de traitement de la maladie de Wilson, favorisant ainsi une détection et une prise en charge plus précoces, tant en milieu clinique qu'à domicile. De plus, la disponibilité d'outils diagnostiques avancés, tels que les tests génétiques, les analyses de sang et d'urine et les biopsies hépatiques, améliore la capacité des professionnels de santé à identifier la maladie avec précision et rapidité, contribuant ainsi à l'amélioration des résultats pour les patients et à l'expansion globale du marché.

- De plus, la demande croissante des patients et des professionnels de santé pour des solutions thérapeutiques efficaces, conviviales et accessibles fait de la pharmacothérapie et des soins de soutien les options privilégiées pour la prise en charge de la maladie de Wilson. Ces facteurs convergents accélèrent l'adoption de médicaments spécialisés et élargissent l'accès à ces médicaments via divers canaux de distribution, tels que les pharmacies hospitalières et les pharmacies de détail, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de la maladie de Wilson

- La maladie de Wilson, une maladie génétique rare caractérisée par une accumulation de cuivre dans les tissus, occupe une place de plus en plus importante dans les contextes cliniques et diagnostiques en raison de sa nature évolutive, de la nécessité d'une détection précoce et de la disponibilité d'options thérapeutiques ciblées. L'amélioration des programmes de dépistage, des technologies de test avancées telles que les tests génétiques et la biopsie hépatique, ainsi qu'une meilleure sensibilisation clinique contribuent à accroître les efforts d'identification et de traitement dans les systèmes de santé du monde entier.

- La demande croissante de prise en charge de la maladie de Wilson est principalement alimentée par la prévalence croissante des maladies génétiques rares, le soutien accru des pouvoirs publics au traitement de ces maladies et la préférence croissante pour les diagnostics non invasifs et les interventions pharmacologiques à long terme. Patients et professionnels de santé privilégient un diagnostic précoce et un traitement cohérent, favorisant ainsi le recours à des médicaments spécialisés et à des solutions de surveillance.

- L'Amérique du Nord domine le marché de la maladie de Wilson avec la plus grande part de revenus de 40,01 % en 2025, caractérisée par une infrastructure médicale avancée, une forte défense des patients et une forte présence de sociétés pharmaceutiques axées sur les troubles rares et métaboliques, les États-Unis connaissant une croissance substantielle des taux de diagnostic et de l'accessibilité au traitement, en particulier dans les cliniques spécialisées dans le foie et la génétique, soutenues par l'innovation des entreprises établies et des sociétés de biotechnologie émergentes.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de la maladie de Wilson au cours de la période de prévision, grâce à l'augmentation des investissements dans les soins de santé, à une meilleure sensibilisation aux maladies génétiques rares et à un accès élargi aux services de diagnostic. L'amélioration de l'éducation en matière de santé publique et les essais cliniques régionaux soutiennent également la croissance rapide de la région.

- Le segment des médicaments devrait dominer le marché de la maladie de Wilson avec une part de marché de 43,2 % en 2025, grâce à son efficacité dans la gestion des taux de cuivre, à sa préférence pour l'administration orale et à ses bénéfices à long terme dans le contrôle de la maladie. Les agents chélateurs et les thérapies à base de zinc restent la pierre angulaire du traitement, soutenus par la recherche continue et le développement de nouvelles formulations thérapeutiques.

Portée du rapport et segmentation du marché de la maladie de Wilson

|

Attributs |

Informations clés sur le marché de la maladie de Wilson |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la maladie de Wilson

« Une meilleure gestion des maladies grâce à des diagnostics avancés et à une thérapie personnalisée »

- Une tendance significative et croissante sur le marché mondial de la maladie de Wilson est l'intégration croissante des technologies diagnostiques avancées et des stratégies thérapeutiques personnalisées. Cette combinaison améliore considérablement le diagnostic précoce et les approches thérapeutiques personnalisées, pour de meilleurs résultats pour les patients.

- Par exemple, les tests génétiques et les analyses biochimiques sont désormais systématiquement combinés pour confirmer le diagnostic de la maladie de Wilson avec une plus grande précision. De même, des thérapies de chélation personnalisées sont en cours de développement pour mieux s'adapter aux profils individuels des patients, améliorant ainsi leur efficacité et minimisant les effets secondaires.

- Les diagnostics avancés permettent de surveiller en temps réel les taux de cuivre et l'observance du traitement, permettant ainsi aux professionnels de santé d'optimiser les schémas thérapeutiques. Les outils de santé numérique sont utilisés pour offrir ces fonctionnalités, contribuant ainsi à un meilleur contrôle et à une meilleure gestion des maladies.

- De plus, l’intégration avec les dossiers médicaux électroniques et les registres de maladies rares facilite la gestion centralisée des données des patients, favorisant ainsi des soins coordonnés entre spécialistes tels que les hépatologues, les neurologues et les conseillers en génétique.

- Cette tendance vers une prise en charge plus précise, intégrée et centrée sur le patient redéfinit les attentes en matière de traitement de la maladie de Wilson. Les laboratoires pharmaceutiques et les professionnels de santé se concentrent de plus en plus sur les innovations associant diagnostic et thérapie personnalisée pour améliorer la qualité de vie.

- La demande pour de telles solutions diagnostiques et thérapeutiques avancées augmente rapidement sur les marchés développés et émergents, stimulée par une sensibilisation accrue aux maladies, une infrastructure de soins de santé améliorée et la préférence des patients pour des soins plus efficaces et individualisés.

Dynamique du marché de la maladie de Wilson

Conducteur

« Besoin croissant dû à la sensibilisation croissante et aux progrès dans la gestion des maladies rares »

- La prévalence croissante de la sensibilisation à la maladie de Wilson parmi les patients et les prestataires de soins de santé, associée aux progrès des méthodes de diagnostic et des options de traitement, constitue un facteur important de la demande accrue de thérapies contre la maladie de Wilson.

- Par exemple, en avril 2024, certaines sociétés pharmaceutiques ont annoncé des avancées dans les tests génétiques et l'identification de biomarqueurs afin d'améliorer le diagnostic précoce et les approches thérapeutiques personnalisées. Ces stratégies, mises en œuvre par des entreprises clés, devraient stimuler la croissance du marché de la maladie de Wilson au cours de la période de prévision.

- À mesure que les patients et les cliniciens prennent davantage conscience de la nature progressive de la maladie de Wilson et de l’importance d’une intervention précoce, les traitements offrent désormais des fonctionnalités avancées telles que des thérapies de chélation personnalisées, une surveillance de la fonction hépatique et des profils de sécurité améliorés, offrant une mise à niveau convaincante par rapport aux méthodes de traitement traditionnelles.

- De plus, la disponibilité croissante des outils de diagnostic et le désir de parcours de soins intégrés font de la gestion de la maladie de Wilson un élément essentiel des écosystèmes de traitement des maladies rares, offrant une coordination transparente entre les spécialistes, les laboratoires et les prestataires de soins de santé.

- La commodité des schémas thérapeutiques oraux, la surveillance biochimique régulière et la gestion à distance des patients via des plateformes de santé numériques sont des facteurs clés qui propulsent l’adoption des traitements contre la maladie de Wilson sur les marchés de la santé développés et émergents.

- La tendance vers des modèles de soins centrés sur le patient et la disponibilité croissante d’options de traitement conviviales contribuent davantage à la croissance du marché, encourageant un diagnostic précoce et de meilleurs résultats à long terme pour les patients atteints de la maladie de Wilson.

Retenue/Défi

« Préoccupations concernant les limites diagnostiques et les coûts élevés des traitements »

- Les inquiétudes concernant les limites de précision diagnostique et la détection tardive de la maladie de Wilson constituent un obstacle majeur à une pénétration plus large du marché. Le diagnostic reposant sur des tests biochimiques et des analyses génétiques complexes, les erreurs de diagnostic ou les diagnostics tardifs restent fréquents, suscitant des inquiétudes chez les patients et les professionnels de santé quant à l'efficacité du traitement et à la progression de la maladie.

- Par exemple, l’accès inégal aux outils de diagnostic avancés dans certaines régions a rendu certains cliniciens hésitants à adopter pleinement les nouveaux protocoles de test, ce qui a un impact sur les stratégies d’intervention précoce .

- Relever ces défis diagnostiques grâce à des normes de dépistage améliorées, une plus grande disponibilité du dépistage génétique et une meilleure formation des cliniciens est essentiel pour renforcer la confiance dans la prise en charge de la maladie de Wilson. Des entreprises comme Amneal Pharmaceuticals et Teva mettent l'accent sur le développement d'un support diagnostique complet, parallèlement aux traitements, afin de rassurer les professionnels de santé et les patients. De plus, le coût relativement élevé des traitements par chélation à long terme et des transplantations hépatiques peut constituer un obstacle à l'adoption du traitement par les patients sensibles au prix, notamment dans les régions en développement ou parmi les populations non assurées. Si certains médicaments génériques sont devenus plus abordables, les traitements avancés et le suivi continu s'accompagnent souvent d'un fardeau financier plus lourd.

- Bien que les coûts de traitement diminuent progressivement grâce à la disponibilité des médicaments génériques et aux subventions aux soins de santé, le coût perçu de la gestion à vie peut encore entraver l’adoption généralisée, en particulier pour ceux qui n’ont pas immédiatement accès à des soins spécialisés.

- Surmonter ces défis grâce à des technologies de diagnostic améliorées, à l’éducation des patients sur la gestion des maladies et au développement de thérapies rentables sera essentiel pour une croissance soutenue du marché.

Portée du marché de la maladie de Wilson

Le marché est segmenté en fonction du type de test, du traitement, de la voie d’administration, des utilisateurs finaux et du canal de distribution.

- Par type de test

En fonction du type de test, le marché de la maladie de Wilson est segmenté en analyses sanguines et urinaires, examens ophtalmologiques, biopsies, tests génétiques, etc. Le segment des analyses sanguines et urinaires domine le marché avec 43,2 % de chiffre d'affaires en 2025, grâce à son rôle reconnu dans le diagnostic initial et le suivi continu des taux de cuivre chez les patients. Les professionnels de santé privilégient souvent ces tests en raison de leur accessibilité, de leur rentabilité et de leur capacité à fournir des indicateurs rapides du métabolisme du cuivre. Le marché connaît également une forte demande pour ces analyses, en raison de leur utilisation systématique dans le dépistage primaire et de la disponibilité de protocoles standardisés améliorant la précision diagnostique et l'efficacité clinique.

Le segment des tests génétiques devrait connaître la croissance la plus rapide, soit 21,7 % entre 2025 et 2032, grâce à une sensibilisation accrue au dépistage précoce et familial. Les tests génétiques permettent une confirmation définitive de la maladie de Wilson en identifiant les mutations du gène ATP7B, ce qui les rend essentiels dans les populations à risque et chez les personnes asymptomatiques. Le recours croissant au conseil génétique et l'intégration du séquençage de nouvelle génération en milieu clinique contribuent également à l'adoption croissante des tests génétiques comme élément clé des stratégies globales de prise en charge de la maladie.

- Par voie d'administration

Selon la voie d'administration, le marché de la maladie de Wilson est segmenté en deux catégories : orale, parentérale et autres. En 2025, le segment oral détenait la plus grande part de chiffre d'affaires, grâce à la préférence généralisée pour les agents chélateurs oraux tels que la pénicillamine et la trientine, en raison de leur facilité d'administration et de l'observance du traitement par les patients. Les traitements oraux constituent souvent le traitement de première intention pour la prise en charge à long terme de la maladie de Wilson, offrant un dosage pratique et un contrôle efficace de l'accumulation de cuivre, ce qui en fait un choix populaire en milieu hospitalier et à domicile.

Le segment parentéral devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à l'adoption croissante du zinc intraveineux ou des formulations chélatrices dans les cas aigus ou chez les patients ne répondant pas aux traitements oraux. L'administration parentérale est particulièrement appréciée pour sa biodisponibilité rapide et est souvent utilisée en milieu hospitalier pour la prise en charge intensive. La disponibilité croissante de formulations injectables avancées et l'infrastructure de soins de support stimulent encore la croissance de ce segment.

Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché de la maladie de Wilson est segmenté entre hôpitaux, soins à domicile, cliniques spécialisées et autres. Le segment hospitalier détenait la plus grande part de chiffre d'affaires en 2025, stimulé par le besoin de soins spécialisés, de procédures diagnostiques et d'administration de traitements par chélation sous supervision clinique. Les hôpitaux sont souvent le principal point de contact pour le diagnostic initial et la prise en charge de la maladie de Wilson, en particulier lors des phases aiguës nécessitant une surveillance et un traitement intensifs, ce qui contribue à leur domination sur ce segment.

Le segment des soins à domicile devrait connaître le TCAC le plus rapide entre 2025 et 2032, privilégié pour sa praticité et sa rentabilité, notamment pour les patients suivant un traitement d'entretien au long cours. Les médicaments oraux étant un élément clé du traitement de la maladie de Wilson, de nombreux patients sont pris en charge en dehors du cadre clinique une fois stabilisés. La sensibilisation accrue, les infrastructures de soins de soutien et la disponibilité de formulations médicamenteuses adaptées aux patients alimentent la croissance de ce segment.

Par application

En fonction des applications, le marché de la maladie de Wilson est segmenté en secteurs commercial, résidentiel, industriel, institutionnel et autres. Le segment résidentiel a représenté la plus grande part de chiffre d'affaires en 2024, grâce à l'adoption croissante des systèmes de maison intelligente, à la sensibilisation croissante à la sécurité domestique et à la commodité du verrouillage/déverrouillage à distance. Les développements immobiliers et l'essor des locations de courte durée encouragent également cette adoption.

Le secteur commercial devrait connaître le TCAC le plus rapide entre 2025 et 2032, porté par le besoin croissant de sécurité centralisée, de contrôle d'accès des employés et de pistes d'audit. Les entreprises bénéficient de solutions sans clé, gérables à distance, offrant une flexibilité pour plusieurs utilisateurs et sites.

Par canal de distribution

En fonction du canal de distribution, le marché de la maladie de Wilson est segmenté en pharmacies hospitalières, pharmacies de détail, pharmacies en ligne, etc. En 2024, le segment des pharmacies hospitalières représentait la plus grande part de chiffre d'affaires du marché, grâce à l'approvisionnement direct en médicaments sur ordonnance pendant le traitement hospitalier et les soins post-diagnostic. Ces structures garantissent que les patients reçoivent les agents chélateurs et les médicaments de soutien nécessaires sous surveillance médicale, notamment lors de l'instauration ou de la modification du traitement.

Le segment des pharmacies en ligne devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à l'adoption croissante du numérique, à un meilleur accès aux médicaments spécialisés et à la commodité offerte aux patients souffrant de maladies chroniques. Avec la montée en puissance de la télémédecine et des soins à domicile, patients et aidants s'appuient de plus en plus sur les plateformes en ligne pour renouveler leurs ordonnances à long terme, suivre leurs livraisons et bénéficier de tarifs réduits sur les médicaments contre la maladie de Wilson.

Analyse régionale du marché de la maladie de Wilson

- L'Amérique du Nord domine le marché de la maladie de Wilson avec la plus grande part de revenus de 40,01 % en 2024, grâce à une prévalence croissante des troubles génétiques et à une sensibilisation accrue aux maladies rares du foie.

- Les patients de la région bénéficient de capacités de diagnostic précoce, d’un accès à des prestataires de soins de santé spécialisés et de la disponibilité d’options de traitement approuvées par la FDA telles que les agents chélateurs et les sels de zinc.

- Cette adoption généralisée est en outre soutenue par des dépenses de santé élevées, une forte présence de sociétés pharmaceutiques et un soutien gouvernemental au développement de médicaments orphelins, faisant de l'Amérique du Nord un contributeur clé au diagnostic et au traitement de la maladie de Wilson.

Aperçu du marché américain de la maladie de Wilson

Le marché américain de la maladie de Wilson a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2025, avec 81 %, grâce à l'augmentation des taux de diagnostic et à la sensibilisation croissante aux maladies génétiques rares. Patients et professionnels de santé privilégient de plus en plus une intervention précoce grâce à des thérapies chélatrices efficaces et à des traitements à base de zinc. La préférence croissante pour les plans de traitement personnalisés, combinée à une forte demande pour de nouvelles options thérapeutiques et des formulations médicamenteuses améliorées, propulse le marché du traitement de la maladie de Wilson. De plus, les avancées continues de la recherche et l'intégration des technologies de tests génétiques contribuent significativement à l'expansion du marché.

Aperçu du marché européen de la maladie de Wilson

Le marché européen de la maladie de Wilson devrait connaître une croissance soutenue tout au long de la période de prévision, principalement grâce à l'augmentation des taux de diagnostic et à l'importance croissante accordée à la prise en charge précoce de la maladie. La sensibilisation accrue aux maladies génétiques rares, conjuguée aux progrès des technologies diagnostiques, favorise l'adoption de schémas thérapeutiques efficaces. Les systèmes de santé européens s'attachent également à améliorer les résultats des patients grâce à l'accès à de nouvelles thérapies et à des plans de soins personnalisés. La région connaît une croissance significative en milieu hospitalier, en clinique spécialisée et à domicile, les traitements contre la maladie de Wilson étant intégrés aux protocoles établis et aux nouvelles options thérapeutiques.

Aperçu du marché britannique de la maladie de Wilson

Le marché britannique de la maladie de Wilson devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par une sensibilisation croissante à la maladie et la demande de solutions de prise en charge efficaces. De plus, les inquiétudes concernant le diagnostic précoce et les complications à long terme incitent les professionnels de santé et les patients à rechercher des solutions thérapeutiques avancées. L'accent mis par le Royaume-Uni sur la recherche sur les maladies rares, conjugué à son infrastructure de soins de santé bien établie et à son accès à des traitements innovants, devrait continuer de stimuler la croissance du marché.

Aperçu du marché allemand de la maladie de Wilson

Le marché allemand de la maladie de Wilson devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par une sensibilisation croissante à la maladie et une demande croissante de solutions thérapeutiques avancées et centrées sur le patient. L'infrastructure de santé allemande bien développée, combinée à l'importance accordée à l'innovation et à la recherche médicales, favorise l'adoption de nouveaux traitements, notamment dans les cliniques et hôpitaux spécialisés. L'intégration d'approches de soins multidisciplinaires se généralise également, l'accent étant mis sur le diagnostic précoce et une prise en charge efficace de la maladie, en adéquation avec les priorités sanitaires locales et les attentes des patients.

Aperçu du marché de la maladie de Wilson en Asie-Pacifique

Le marché de la maladie de Wilson en Asie-Pacifique devrait connaître sa plus forte croissance annuelle composée (TCAC) de plus de 24 % en 2025, grâce au développement croissant des infrastructures de santé, à la hausse des revenus disponibles et aux avancées de la recherche médicale dans des pays comme la Chine, le Japon et l'Inde. L'attention croissante portée par la région à la sensibilisation aux maladies rares, soutenue par les initiatives gouvernementales favorisant l'accès aux soins et les solutions de santé numérique, favorise l'adoption de traitements avancés contre la maladie de Wilson. De plus, l'émergence de la région Asie-Pacifique comme pôle de production et de recherche pharmaceutique et biotechnologique accélère l'accessibilité des traitements contre la maladie de Wilson à un plus large public.

Aperçu du marché japonais de la maladie de Wilson

Le marché japonais de la maladie de Wilson connaît un essor considérable grâce à l'infrastructure de santé avancée du pays, à la sensibilisation croissante aux maladies rares et à la demande de thérapies innovantes. Le marché japonais accorde une importance majeure au diagnostic précoce et à une prise en charge efficace, et l'adoption de traitements avancés contre la maladie de Wilson est stimulée par le nombre croissant d'établissements de santé spécialisés et d'initiatives de recherche. L'intégration de la prise en charge de la maladie de Wilson aux plateformes de santé numériques et à la médecine personnalisée alimente la croissance. De plus, le vieillissement de la population japonaise devrait stimuler la demande de traitements plus faciles à administrer et efficaces, tant en milieu hospitalier qu'en ambulatoire.

Aperçu du marché chinois de la maladie de Wilson

En 2025, le marché chinois de la maladie de Wilson représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce au développement des infrastructures de santé du pays, à la sensibilisation croissante aux maladies rares et à l'adoption croissante des innovations médicales. La Chine est l'un des plus grands marchés pour les thérapies contre les maladies rares, et les traitements contre la maladie de Wilson sont de plus en plus accessibles dans les hôpitaux, les cliniques spécialisées et les centres de recherche. L'amélioration du diagnostic et du traitement des maladies rares, ainsi que la disponibilité d'options thérapeutiques abordables et la solidité des fabricants pharmaceutiques nationaux, sont des facteurs clés de la croissance du marché en Chine.

Part de marché de la maladie de Wilson

L'industrie de la maladie de Wilson est principalement dirigée par des entreprises bien établies, notamment :

- Amneal Pharmaceuticals LLC (États-Unis)

- Meda Pharmaceuticals (États-Unis)

- Teva Pharmaceuticals Industries Ltd. (Israël)

- Taj Pharmaceutical Limited (Inde)

- Ipsen Pharma (France)

- TSUMURA & CO. (Japon)

- Trientine Pharmaceuticals (États-Unis)

- Waylivra (Akcea Therapeutics) (États-Unis)

- Orphalan SA (France)

- Wilson Therapeutics AB (Suède)

- Viatris Inc. (États-Unis)

- Pfizer Inc. (États-Unis)

- Bausch Health Companies Inc. (Canada)

- Mitsubishi Tanabe Pharma Corporation (Japon)

- Recordati Maladies rares (Italie)

- Alexion Pharmaceuticals, Inc. (États-Unis)

- Univar Solutions Inc. (États-Unis)

- Cymabay Therapeutics (États-Unis)

- Apotex Inc. (Canada)

Derniers développements sur le marché mondial de la maladie de Wilson

- En janvier 2025, Eton Pharmaceuticals a annoncé l'acquisition de Galzin (acétate de zinc), un médicament approuvé par la FDA pour le traitement d'entretien de la maladie de Wilson. Cette acquisition souligne l'engagement d'Eton dans la lutte contre les maladies rares et l'amélioration de l'accès des patients aux traitements essentiels. L'entreprise prévoit de commercialiser Galzin aux États-Unis au premier trimestre 2025.

- En octobre 2024, Monopar Therapeutics a annoncé un accord de licence mondial exclusif avec Alexion, filiale d'AstraZeneca Maladies Rares, pour ALXN-1840 (tétrathiomolybdate de bischoline), un candidat médicament de phase III pour le traitement de la maladie de Wilson. Monopar supervisera tous les futurs efforts de développement et de commercialisation, afin de proposer ce traitement prometteur aux patients du monde entier.

- En octobre 2024, Ultragenyx Pharmaceutical a annoncé des résultats encourageants de la phase 1 de l'étude de phase 1/2/3 Cyprus2+ portant sur UX701, une thérapie génique expérimentale pour la maladie de Wilson. Cette thérapie a démontré une activité clinique significative et amélioré le métabolisme du cuivre, plusieurs patients ayant abandonné leur traitement standard dans les trois cohortes de doses. Une nouvelle cohorte, avec une dose plus élevée et une immunomodulation optimisée, sera ajoutée pour améliorer l'efficacité.

- En juin 2024, Vivet Therapeutics a présenté les résultats intermédiaires de son essai de phase 1/2 GATEWAY lors du congrès EASL 2024 à Milan, en Italie. Cet essai évalue la sécurité, la pharmacodynamie et l'efficacité du VTX-801, principal candidat médicament de Vivet pour la maladie de Wilson. Ces résultats soulignent le potentiel du VTX-801 comme nouvelle option thérapeutique pour les patients.

- En septembre 2023, des chercheurs de l'UC Davis Health ont administré la toute première thérapie génique à un patient atteint de la maladie de Wilson dans le cadre de l'essai clinique CYPRUS2+. Cet essai a montré des résultats positifs pour UX701, un traitement expérimental de thérapie génique, marquant une étape importante dans le traitement de cette maladie génétique rare.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.