Global Wilsons Disease Market

Taille du marché en milliards USD

TCAC :

%

USD

670.50 Million

USD

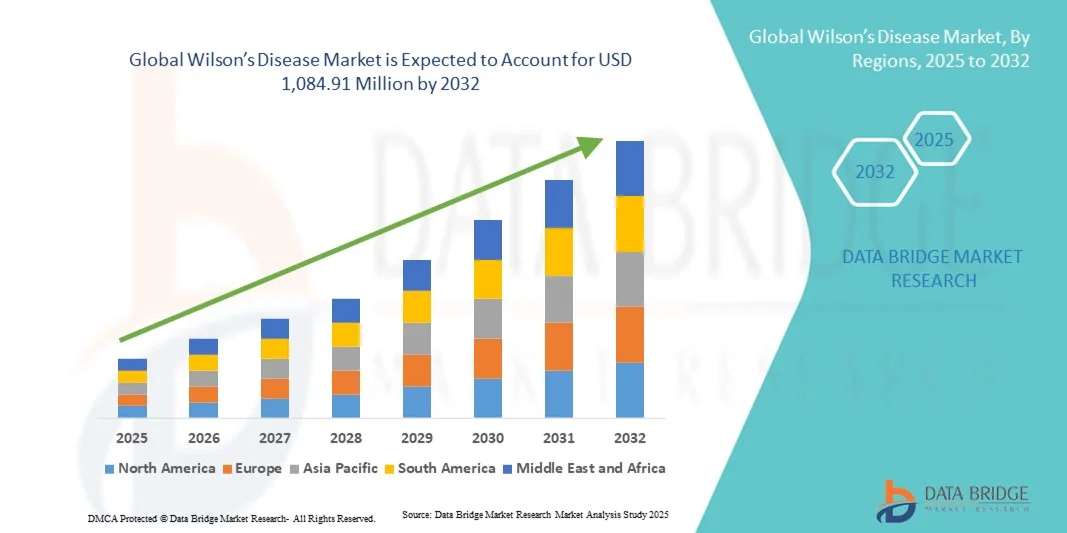

1,084.91 Million

2024

2032

USD

670.50 Million

USD

1,084.91 Million

2024

2032

| 2025 –2032 | |

| USD 670.50 Million | |

| USD 1,084.91 Million | |

| % | |

|

Segmentation du marché mondial de la maladie de Wilson, par population de patients (maladie de Wilson symptomatique, maladie de Wilson asymptomatique et pendant la grossesse), type de tests (analyses sanguines et urinaires, examen de la vue, biopsie hépatique, imagerie et tests génétiques), traitement (médicaments et chirurgie), voie d'administration (orale, parentérale et autres), utilisateurs finaux (hôpitaux, cliniques spécialisées et autres), canal de distribution (pharmacie hospitalière, pharmacie de détail et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la maladie de Wilson

- La taille du marché mondial de la maladie de Wilson était évaluée à 670,50 millions USD en 2024 et devrait atteindre 1 084,91 millions USD d'ici 2032 , à un TCAC de 6,2 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par une sensibilisation croissante et des progrès dans le diagnostic et le traitement de la maladie de Wilson, conduisant à une détection plus précoce et à une meilleure gestion dans les contextes cliniques et de soins à domicile.

- Par ailleurs, la prévalence croissante de la maladie de Wilson à l'échelle mondiale et l'essor des options thérapeutiques, notamment les agents chélateurs et les thérapies à base de zinc, améliorent les résultats et l'observance thérapeutique des patients, faisant des interventions pharmacologiques modernes l'approche privilégiée. Ces facteurs convergents accélèrent l'adoption des traitements contre la maladie de Wilson, stimulant ainsi significativement la croissance du secteur.

Analyse du marché de la maladie de Wilson

- Le marché de la maladie de Wilson, englobant les tests de diagnostic et les interventions pharmacologiques ou chirurgicales, est de plus en plus vital dans les contextes cliniques et de soins à domicile en raison de sa capacité à améliorer les résultats des patients, à gérer l'accumulation de cuivre et à prévenir les complications hépatiques ou neurologiques graves.

- La demande croissante de solutions pour la maladie de Wilson est principalement alimentée par une sensibilisation croissante à la maladie, des progrès dans les technologies de diagnostic telles que les tests sanguins, urinaires et génétiques, et un meilleur accès à des options de traitement efficaces.

- L'Amérique du Nord a dominé le marché de la maladie de Wilson avec la plus grande part de revenus de 41 % en 2024, caractérisée par une infrastructure de soins de santé bien établie, une forte sensibilisation des patients et une forte présence de sociétés pharmaceutiques de premier plan, les États-Unis connaissant une croissance substantielle de l'adoption de traitements et des tests de diagnostic, grâce aux innovations dans les thérapies pharmacologiques et à un accès élargi aux soins spécialisés.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché de la maladie de Wilson au cours de la période de prévision en raison de l'accès croissant aux soins de santé, de la sensibilisation croissante à la maladie et de l'investissement croissant dans les diagnostics et les thérapies des maladies rares.

- Le segment symptomatique de la maladie de Wilson a dominé le marché de la maladie de Wilson avec une part de marché de 55,5 % en 2024, en raison des exigences d'intervention clinique plus élevées, des taux de détection accrus chez les patients présentant des symptômes clairs de la maladie et de la plus grande demande de traitement rapide pour prévenir les complications hépatiques et neurologiques graves.

Portée du rapport et segmentation du marché de la maladie de Wilson

|

Attributs |

Informations clés sur le marché de la maladie de Wilson |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la maladie de Wilson

Progrès dans les tests génétiques et de diagnostic précoce

- Une tendance importante et croissante sur le marché mondial de la maladie de Wilson est l’adoption croissante de tests génétiques et de technologies de diagnostic avancées, permettant une détection précoce et un dépistage familial.

- Par exemple, les institutions mettent en œuvre le séquençage de l’exome entier pour identifier les mutations du gène ATP7B, permettant une intervention rapide avant l’apparition de symptômes graves.

- Les diagnostics précoces permettent aux prestataires de soins de santé de commencer le traitement plus tôt, améliorant ainsi le pronostic du patient et réduisant les complications hépatiques et neurologiques à long terme.

- L'intégration de tests non invasifs, tels que les évaluations du cuivre dans le sang et l'urine, avec les tests génétiques facilite un flux de travail de diagnostic complet et convivial pour le patient.

- Cette tendance transforme fondamentalement la pratique clinique et les attentes des patients en matière de gestion de la maladie de Wilson, les entreprises développant des panels de tests intégrés pour les soins de routine et préventifs.

- La préférence croissante pour un diagnostic précoce et précis favorise l’adoption de tests génétiques et biochimiques dans les hôpitaux et les cliniques spécialisées du monde entier.

- Les progrès des plateformes de santé numériques permettent la surveillance à distance des niveaux de cuivre des patients et l'adhésion au traitement, améliorant ainsi la gestion des maladies à long terme.

- La collaboration entre les institutions de recherche et les sociétés pharmaceutiques favorise le développement de biomarqueurs innovants, améliorant ainsi la détection précoce et les stratégies de soins personnalisés.

Dynamique du marché de la maladie de Wilson

Conducteur

Sensibilisation accrue et élargissement de l'accès aux traitements

- La sensibilisation croissante à la maladie de Wilson parmi les prestataires de soins de santé, les patients et les soignants, associée à un accès élargi à des thérapies pharmacologiques efficaces, est un moteur clé de la croissance du marché.

- Par exemple, les programmes de défense des droits des patients et les campagnes de sensibilisation aux maladies rares aident à identifier les cas non diagnostiqués auparavant, stimulant ainsi le recours au traitement.

- Un meilleur accès aux agents chélateurs et à la thérapie au zinc permet à davantage de patients de gérer efficacement l’accumulation de cuivre, réduisant ainsi la morbidité et améliorant la qualité de vie.

- La croissance des cliniques spécialisées et l’amélioration de la couverture d’assurance pour les maladies rares facilitent une adoption plus large des protocoles de traitement dans toutes les régions.

- La prévalence mondiale croissante des cas symptomatiques et l’augmentation des dépenses de santé stimulent encore davantage la demande de diagnostics rapides et d’interventions pharmacologiques.

- L’augmentation du financement de la recherche sur les maladies rares accélère le développement de nouvelles thérapies, élargissant ainsi les options de traitement pour les patients.

- Les collaborations entre les sociétés pharmaceutiques et les prestataires de soins de santé améliorent la disponibilité et la distribution des médicaments dans les régions mal desservies, soutenant ainsi la croissance du marché.

Retenue/Défi

Coûts de traitement élevés et sensibilisation limitée aux maladies

- Le coût relativement élevé de la thérapie pharmacologique à long terme et la connaissance limitée de la maladie dans certaines régions restent des défis importants pour l’expansion du marché.

- Par exemple, dans les pays en développement, le diagnostic tardif et l’accès restreint aux agents chélateurs entraînent un sous-traitement et une pénétration du marché plus faible.

- Le manque de spécialistes formés et l'infrastructure de diagnostic limitée dans les zones rurales ou à faibles ressources entravent la détection précoce et la prise en charge appropriée de la maladie de Wilson.

- Bien que des programmes de sensibilisation existent, les lacunes en matière d'éducation des patients et des médecins entravent encore une intervention rapide, ce qui affecte les résultats globaux du traitement.

- Surmonter ces défis grâce à des thérapies rentables, des campagnes de sensibilisation accrues et une infrastructure de soins de santé élargie sera crucial pour une croissance soutenue du marché.

- L’adhésion limitée des patients aux régimes médicamenteux à vie peut réduire l’efficacité du traitement, ce qui constitue un défi pour la gestion de la maladie et l’expansion du marché.

- Les obstacles réglementaires et la lenteur des processus d’approbation des nouvelles thérapies dans certaines régions peuvent retarder l’accès des patients aux traitements avancés, ce qui a un impact sur la croissance du marché.

Portée du marché de la maladie de Wilson

Le marché est segmenté en fonction de la population de patients, du type de test, du traitement, de la voie d’administration, des utilisateurs finaux et du canal de distribution.

- Par population de patients

En fonction de la population de patients, le marché de la maladie de Wilson est segmenté en deux catégories : maladie de Wilson symptomatique, maladie de Wilson asymptomatique et maladie de Wilson pendant la grossesse. Le segment de la maladie de Wilson symptomatique dominait le marché avec une part de 55,5 % en 2024, stimulé par des besoins accrus en interventions cliniques et la prévalence des symptômes observables. Les patients symptomatiques nécessitent une prise en charge immédiate et continue afin de prévenir des lésions hépatiques graves ou des complications neurologiques, ce qui stimule la demande de diagnostics et de traitements pharmacologiques. Les hôpitaux et les cliniques spécialisées accordent la priorité aux patients symptomatiques pour une surveillance intensive et l'instauration d'un traitement, favorisant ainsi leur adoption. Ce segment bénéficie également de campagnes de sensibilisation accrues et de programmes de détection précoce axés sur les manifestations symptomatiques. De plus, les professionnels de santé mettent l'accent sur l'observance thérapeutique et le suivi à long terme de cette population, assurant ainsi une croissance continue du marché. Les cas symptomatiques représentent la majorité des patients traités, ce qui rend ce segment crucial pour les entreprises pharmaceutiques et de diagnostic.

Le segment de la maladie de Wilson asymptomatique devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'adoption croissante des tests génétiques et des programmes de dépistage précoce. La détection précoce chez les personnes asymptomatiques permet d'intervenir avant l'apparition de lésions organiques graves, améliorant ainsi le pronostic des patients. La sensibilisation croissante des familles ayant des antécédents de maladie de Wilson contribue à un dépistage et une surveillance proactifs. L'expansion des programmes de dépistage néonatal et familial dans plusieurs régions permet d'identifier davantage de cas asymptomatiques. Les laboratoires pharmaceutiques développent des protocoles de traitement préventif pour ces patients, créant ainsi de nouveaux débouchés. Les professionnels de santé mettent l'accent sur les soins préventifs, augmentant la demande de tests diagnostiques et de médicaments à un stade précoce.

- Par type de test

En fonction du type de test, le marché de la maladie de Wilson est segmenté en analyses sanguines et urinaires, examens de la vue, biopsies hépatiques, examens d'imagerie et tests génétiques. Les analyses sanguines et urinaires dominaient le marché avec une part de 48 % en 2024, car elles sont non invasives, économiques et largement utilisées pour la surveillance systématique des taux de cuivre. Ces tests permettent des suivis fréquents, ce qui les rend essentiels pour les patients symptomatiques et asymptomatiques, tels que : les patients atteints de la maladie de Wilson. Les hôpitaux et les cliniques spécialisées s'appuient sur ces tests pour le diagnostic initial et la prise en charge continue de la maladie. Les analyses sanguines et urinaires s'intègrent également facilement à d'autres procédures diagnostiques, contribuant ainsi à une prise en charge globale des patients. La préférence des patients pour les procédures mini-invasives favorise également l'adoption de ces tests. Leur accessibilité et leur prix abordable, tant sur les marchés développés qu'émergents, renforcent leur position dominante.

Les tests génétiques devraient connaître la croissance la plus rapide entre 2025 et 2032, portée par la reconnaissance croissante de l'importance du dépistage précoce et familial. Les tests génétiques permettent d'identifier les mutations du gène ATP7B avant même l'apparition des symptômes, permettant ainsi des interventions préventives. L'augmentation des investissements dans le diagnostic des maladies rares et la disponibilité des technologies de séquençage à haut débit stimulent leur adoption par le marché. Les médecins recommandent de plus en plus les tests génétiques aux personnes et familles à risque ayant des antécédents de maladie de Wilson. L'intégration croissante des tests génétiques aux bilans diagnostiques de routine élargit leur application en milieu clinique. Cette tendance est également soutenue par les campagnes de sensibilisation des patients soulignant les avantages d'un diagnostic génétique précoce.

- Par traitement

En termes de traitement, le marché de la maladie de Wilson est segmenté en deux catégories : médicaments et chirurgie. Les médicaments dominaient le marché avec une part de 72 % en 2024, grâce à l'utilisation généralisée d'agents chélateurs et de thérapies à base de zinc pour gérer l'accumulation de cuivre. Les médicaments offrent une solution non invasive et efficace à long terme pour la plupart des patients, réduisant ainsi le recours à la chirurgie. Les hôpitaux et les cliniques spécialisées privilégient la prise en charge pharmacologique des patients symptomatiques et asymptomatiques. Le développement continu de médicaments plus sûrs et mieux tolérés a renforcé la domination de ce segment. Les programmes d'observance thérapeutique et le suivi des patients améliorent l'efficacité et la stabilité du marché. Les médicaments restent le traitement de première intention privilégié sur les marchés mondiaux.

La chirurgie devrait connaître la croissance la plus rapide entre 2025 et 2032, principalement grâce aux transplantations hépatiques dans les cas d'hépatopathies sévères et terminales. Les progrès des techniques chirurgicales et des soins postopératoires ont amélioré les taux de survie des patients. La sensibilisation croissante à la chirurgie comme option thérapeutique viable favorise son adoption dans les hôpitaux. Les gouvernements et les établissements de santé investissent dans les infrastructures de transplantation pour soutenir les patients atteints de maladies rares. La multiplication des centres de transplantation dans les marchés émergents crée des opportunités de croissance. Les interventions chirurgicales sont souvent envisagées en cas d'échec des traitements médicamenteux, ce qui en fait un créneau stratégique à fort potentiel de croissance.

- Par voie d'administration

Selon la voie d'administration, le marché de la maladie de Wilson est segmenté en deux catégories : voie orale, parentérale et autres. En 2024, l'administration orale a dominé le marché, en raison de sa commodité, de l'observance du traitement par les patients et de la large disponibilité des agents chélateurs oraux et des formulations de zinc. Les médicaments oraux conviennent aux traitements à long terme, essentiels à la prise en charge de la maladie de Wilson. Leur distribution en hôpital et en pharmacie est plus facile. Patients et soignants privilégient les voies orales en raison de leur facilité d'utilisation et de leur caractère peu invasif. Les formulations orales réduisent les visites à l'hôpital et les coûts associés, renforçant ainsi leur adoption. Les laboratoires pharmaceutiques continuent de développer des traitements oraux présentant des profils de sécurité améliorés afin de maintenir leur position dominante.

L'administration parentérale devrait connaître la croissance la plus rapide entre 2025 et 2032, en raison des cas où le traitement oral est impossible ou inefficace. Les traitements parentéraux permettent une administration directe des médicaments, garantissant des effets thérapeutiques plus rapides dans les cas graves. L'augmentation des interventions en milieu hospitalier et la sensibilisation croissante aux protocoles de traitement intensif contribuent à leur adoption. Les cliniques spécialisées adoptent la thérapie parentérale pour les patients présentant une faible observance du traitement oral. Les innovations pharmaceutiques en matière de formulations injectables améliorent la sécurité et l'efficacité. Cette voie d'administration est essentielle pour la prise en charge aiguë et le traitement de transition des patients atteints de la maladie de Wilson à un stade avancé.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché de la maladie de Wilson est segmenté en hôpitaux, cliniques spécialisées et autres. En 2024, les hôpitaux dominaient le marché, car ils constituent les principaux centres de diagnostic, d'initiation des traitements et de prise en charge à long terme de la maladie. Ils offrent un accès aux tests diagnostiques, aux médicaments et aux interventions chirurgicales sous supervision professionnelle. Cette domination s'appuie sur un volume de patients plus important et des infrastructures de pointe. Les hôpitaux sont également leaders en matière de sensibilisation aux maladies rares et de programmes d'éducation des patients. L'intégration d'équipes multidisciplinaires au sein des hôpitaux garantit une prise en charge complète des patients atteints de la maladie de Wilson. Les hôpitaux restent le lieu privilégié pour l'initiation et le suivi de traitements complexes.

Les cliniques spécialisées devraient connaître la croissance la plus rapide entre 2025 et 2032, en raison de leur spécialisation dans les maladies rares et des soins personnalisés. Elles offrent un suivi et une surveillance spécialisés, améliorant ainsi l'observance et les résultats. La préférence croissante des patients pour les centres spécialisés en matière de conseil génétique et de gestion thérapeutique stimule la demande. Le développement des cliniques spécialisées en zones urbaines et semi-urbaines améliore l'accessibilité. Les collaborations entre cliniques et laboratoires pharmaceutiques améliorent l'administration des traitements. L'approche personnalisée et les parcours de soins dédiés font des cliniques spécialisées un segment de clientèle en pleine expansion.

- Par canal de distribution

En fonction du canal de distribution, le marché de la maladie de Wilson est segmenté en pharmacies hospitalières, pharmacies de détail et autres. En 2024, les pharmacies hospitalières dominaient le marché, offrant un accès facile aux médicaments pour les patients hospitalisés et ambulatoires sous surveillance clinique. Elles assurent le dosage correct, le suivi de l'observance et la disponibilité des médicaments spécialisés. Cette domination est soutenue par des achats groupés et des partenariats avec des laboratoires pharmaceutiques. Les patients comptent souvent sur les pharmacies hospitalières pour la continuité des soins, notamment pour les traitements au long cours. L'intégration aux systèmes hospitaliers facilite la gestion efficace des stocks et des traitements. Les pharmacies hospitalières restent le principal canal d'approvisionnement pour les médicaments essentiels et les traitements contre les maladies rares.

Les pharmacies de détail devraient connaître la croissance la plus rapide entre 2025 et 2032, alimentée par la préférence croissante des patients pour un accès facile aux médicaments d'entretien. La disponibilité croissante des médicaments contre la maladie de Wilson dans les points de vente et les pharmacies en ligne élargit la portée du traitement. Les circuits de distribution améliorent l'observance thérapeutique en réduisant les déplacements et les temps d'attente des patients. Les chaînes de pharmacies proposent des services de conseil et d'accompagnement aux patients pour la prise en charge des maladies chroniques. L'expansion sur les marchés émergents favorise l'adoption des pharmacies de détail comme canal de distribution. Le développement des partenariats entre les laboratoires pharmaceutiques et les réseaux de distribution améliore l'accessibilité des produits et la croissance du marché.

Analyse régionale du marché de la maladie de Wilson

- L'Amérique du Nord a dominé le marché de la maladie de Wilson avec la plus grande part de revenus de 41 % en 2024, caractérisée par une infrastructure de soins de santé bien établie, une forte sensibilisation des patients et une forte présence de sociétés pharmaceutiques de premier plan.

- Les patients et les prestataires de soins de santé de la région accordent une grande importance à l’accès à des tests de diagnostic avancés, à des thérapies pharmacologiques efficaces et à des protocoles de traitement complets pour les cas symptomatiques et asymptomatiques.

- Cette adoption généralisée est en outre soutenue par des programmes de détection précoce des maladies, des dépenses de santé plus élevées et une solide couverture d'assurance pour les maladies rares, faisant de l'Amérique du Nord le principal marché pour le diagnostic et le traitement de la maladie de Wilson.

Aperçu du marché américain de la maladie de Wilson

Le marché américain de la maladie de Wilson a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 81 %, grâce à une infrastructure de santé de pointe, des programmes de détection précoce de la maladie et une forte sensibilisation des patients. Patients et soignants accordent de plus en plus d'importance à un diagnostic rapide et à un traitement efficace pour prévenir les complications hépatiques et neurologiques graves. La disponibilité croissante des thérapies pharmacologiques et des cliniques spécialisées, combinée à la couverture des maladies rares par les assurances, stimule encore davantage le marché. De plus, l'intégration des tests génétiques, du suivi biochimique de routine et des plans de soins personnalisés contribue significativement à l'expansion du marché.

Aperçu du marché européen de la maladie de Wilson

Le marché européen de la maladie de Wilson devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, principalement portée par une sensibilisation accrue aux maladies rares et la nécessité d'un diagnostic précoce et d'une prise en charge efficace. L'augmentation des dépenses de santé, conjuguée à une réglementation stricte pour la prise en charge des maladies rares, favorise l'adoption de diagnostics et de traitements avancés. Les patients européens sont également attirés par la prise en charge complète proposée par les cliniques et hôpitaux spécialisés. La région connaît une croissance significative chez les patients symptomatiques et asymptomatiques, les tests génétiques et les médicaments étant de plus en plus intégrés aux protocoles de traitement.

Aperçu du marché britannique de la maladie de Wilson

Le marché britannique de la maladie de Wilson devrait connaître une croissance significative au cours de la période de prévision, portée par la multiplication des campagnes de sensibilisation et le souhait d'un traitement rapide et efficace. De plus, les programmes de dépistage précoce et l'amélioration de l'accès aux soins encouragent patients et professionnels de santé à recourir aux tests génétiques et aux traitements pharmacologiques. La robuste infrastructure de santé britannique et la couverture maladie rare devraient continuer de stimuler la croissance du marché. Les patients privilégient de plus en plus les centres de soins spécialisés offrant des services intégrés de diagnostic et de traitement de la maladie de Wilson.

Analyse du marché allemand de la maladie de Wilson

Le marché allemand de la maladie de Wilson devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par une sensibilisation croissante aux maladies rares et la demande de solutions diagnostiques et thérapeutiques avancées. Le système de santé allemand, bien développé et fortement axé sur l'innovation et la recherche dans le domaine des maladies rares, favorise l'adoption de tests génétiques et de thérapies pharmacologiques. Les hôpitaux et les cliniques spécialisées intègrent de plus en plus de programmes de surveillance et de traitement pour les patients atteints de la maladie de Wilson. L'accent mis sur les soins personnalisés et les interventions préventives répond aux attentes des patients et soutient la croissance du marché.

Aperçu du marché de la maladie de Wilson en Asie-Pacifique

Le marché de la maladie de Wilson en Asie-Pacifique devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé au cours de la période de prévision 2025-2032, grâce à l'amélioration de l'accès aux soins, à la sensibilisation croissante des patients et aux avancées technologiques dans des pays comme la Chine, le Japon et l'Inde. L'importance croissante accordée au diagnostic précoce et le développement des cliniques spécialisées dans la région favorisent l'adoption de tests génétiques et de traitements pharmacologiques. De plus, les initiatives gouvernementales en faveur de la prise en charge des maladies rares et le développement des infrastructures médicales élargissent l'accès aux solutions de prise en charge de la maladie de Wilson. L'intensification des campagnes de sensibilisation et la fabrication locale des traitements améliorent leur accessibilité financière.

Aperçu du marché de la maladie de Wilson au Japon

Le marché japonais de la maladie de Wilson connaît un essor considérable grâce au système de santé avancé du pays, à la sensibilisation croissante aux maladies rares et à la demande croissante de diagnostics et de traitements rapides. Le marché japonais privilégie la détection précoce, les tests génétiques et le suivi biochimique devenant la norme. Les hôpitaux et les cliniques spécialisées développent leurs programmes de soins, intégrant des thérapies pharmacologiques et un suivi personnalisé. De plus, le vieillissement de la population devrait stimuler la demande de traitements efficaces et faciles à gérer, tant en milieu résidentiel qu'en milieu clinique.

Aperçu du marché indien de la maladie de Wilson

En 2024, le marché indien de la maladie de Wilson représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce au développement des infrastructures de santé du pays, à la sensibilisation croissante aux maladies rares et à la croissance de la population de patients. L'Inde est l'un des plus grands marchés émergents pour les traitements contre la maladie de Wilson, et les tests diagnostiques sont de plus en plus accessibles dans les hôpitaux et les cliniques spécialisées. Les initiatives gouvernementales en faveur de la prise en charge des maladies rares et la disponibilité de traitements abordables sont des facteurs clés de la croissance du marché en Inde. L'intensification des campagnes de sensibilisation et la production locale de traitements pharmacologiques renforcent encore la croissance du marché.

Part de marché de la maladie de Wilson

L'industrie de la maladie de Wilson est principalement dirigée par des entreprises bien établies, notamment :

- Ultragenyx Pharmaceutical Inc. (États-Unis)

- Vivet Therapeutics (France)

- Monopar Therapeutics Inc. (États-Unis)

- Orphalan SA (France)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Eton Pharmaceuticals (États-Unis)

- Pfizer Inc. (États-Unis)

- Dr. Reddy's Laboratories Ltd. (Inde)

- Amneal Pharmaceuticals LLC (États-Unis)

- Nobelpharma Co., Ltd. (Japon)

- Wilson Therapeutics AB (Suède)

- Kadmon Holdings, Inc. (États-Unis)

- Bausch Health Companies Inc. (Canada)

- Meda Pharmaceuticals (États-Unis)

- Ipsen Pharma (France)

- TSUMURA & CO. (Japon)

- ANI Pharmaceuticals, Inc. (États-Unis)

- APOTEX (Canada)

- Lupin (Inde)

- VHB Life Sciences Ltd. (Inde)

Quels sont les développements récents sur le marché mondial de la maladie de Wilson ?

- En avril 2025, la faculté de médecine de Yale a souligné le rôle croissant des tests génétiques dans le diagnostic de la maladie de Wilson. Ces tests sont de plus en plus utilisés pour identifier les mutations du gène ATP7B, facilitant ainsi le diagnostic de la maladie de Wilson, notamment chez les patients présentant une maladie hépatique inexpliquée, des symptômes neurologiques ou psychiatriques, ou des antécédents familiaux.

- En octobre 2024, Ultragenyx a fait le point sur les cohortes de phase 1 de son essai pivot de phases 1/2/3 évaluant l'UX701 dans la maladie de Wilson. La société a indiqué que le traitement des 15 patients de phase 1 devrait être terminé d'ici fin 2023. L'essai vise à évaluer l'innocuité et l'efficacité d'une dose intraveineuse unique d'UX701 chez les patients atteints de la maladie de Wilson.

- En octobre 2024, Monopar Therapeutics a annoncé l'acquisition d'ALXN1840 (tétrathiomolybdate de bischoline), un candidat médicament en phase avancée pour la maladie de Wilson, auprès d'Alexion, AstraZeneca Maladies rares. Cette acquisition vise à accélérer le développement et la commercialisation à l'échelle mondiale d'ALXN1840, un médicament oral à prise quotidienne unique conçu pour lier et éliminer sélectivement et étroitement le cuivre des tissus et du sang.

- En avril 2024, Ultragenyx a fait le point sur son étude CYPRUS2+, un essai pivot de phase I/II/III évaluant UX701, une thérapie génique expérimentale pour la maladie de Wilson. L'étude vise à évaluer la sécurité et l'efficacité d'une dose intraveineuse unique d'UX701 chez les patients atteints de la maladie de Wilson. Cet essai représente une avancée significative dans la recherche en thérapie génique pour cette maladie génétique rare.

- En novembre 2023, Ultragenyx a fait le point sur son essai de thérapie génique pour la maladie de Wilson. L'étude devait permettre d'administrer le traitement aux 15 patients de la phase 1 d'ici fin 2023. Des informations complémentaires sur la sécurité et l'efficacité devaient être publiées après la fin du traitement.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.