Global Wireless Infrastructure Market

Taille du marché en milliards USD

TCAC :

%

USD

125.60 Billion

USD

248.30 Billion

2024

2032

USD

125.60 Billion

USD

248.30 Billion

2024

2032

| 2025 –2032 | |

| USD 125.60 Billion | |

| USD 248.30 Billion | |

| % | |

|

Le marché mondial des infrastructures sans fil connaît une transformation profonde, alimentée par la croissance fulgurante du trafic de données mobiles, le déploiement rapide de la 5G et la demande croissante de connectivité fluide et haut débit. Alors que des secteurs comme les télécommunications, l'industrie manufacturière et les villes intelligentes adoptent la transformation numérique, des réseaux sans fil robustes et évolutifs sont devenus essentiels. Des petites cellules et des macro-pylônes aux centres de données périphériques et aux liaisons fibre optique, les infrastructures sans fil jouent un rôle crucial dans tous les domaines, du télétravail à l'IoT, en passant par les systèmes autonomes et les technologies immersives.

Taille du marché mondial des infrastructures sans fil

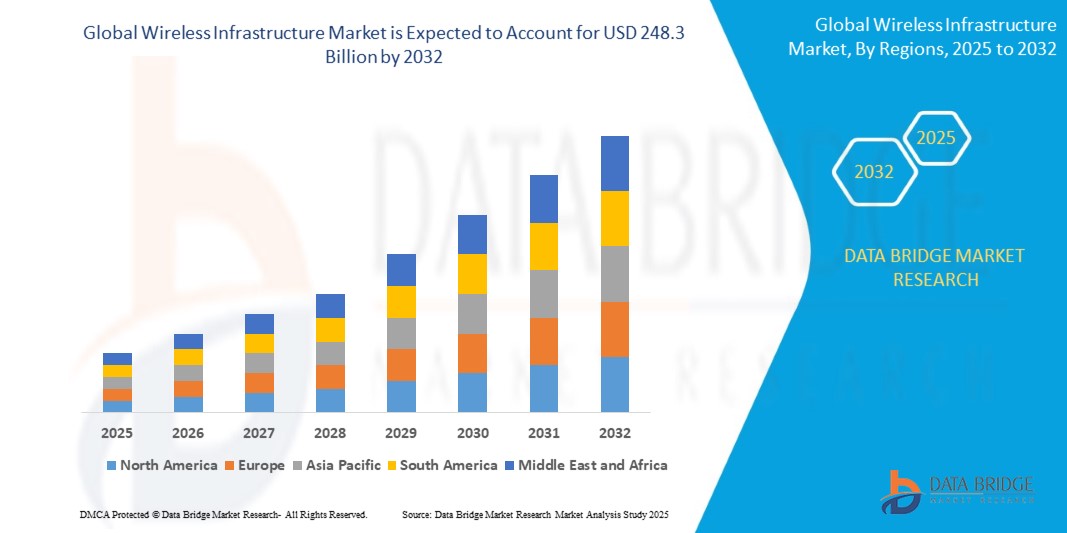

- Le marché mondial des infrastructures sans fil devrait atteindre 125,6 milliards USD d'ici 2024 et 248,3 milliards USD d'ici 2032 , avec un TCAC de 10,12 % au cours de la période de prévision.

- Cette forte croissance reflète la demande croissante de connectivité haut débit, le déploiement des réseaux 5G et l'importance croissante d'une communication fluide entre les secteurs d'activité. Avec l'essor de l'économie numérique, les infrastructures sans fil deviennent l'épine dorsale de tous les secteurs, des villes intelligentes et des maisons connectées à l'automatisation industrielle et aux soins de santé à distance.

Analyse du marché mondial des infrastructures sans fil

- L'infrastructure sans fil transforme notre façon de nous connecter au monde, tant dans nos vies personnelles que dans tous les secteurs. Face à l'explosion du trafic de données mobiles, les entreprises et les gouvernements s'efforcent de moderniser leurs infrastructures afin de proposer des services sans fil plus rapides et plus fiables. Qu'il s'agisse de petites cellules améliorant la connectivité urbaine ou de réseaux de fibre optique soutenant le déploiement de la 5G, chaque élément d'infrastructure joue un rôle crucial pour nous maintenir connectés.

- Cette évolution est motivée par la poussée mondiale en faveur de la 5G. Cette technologie ne se limite pas à des téléphones plus rapides : elle est à l'origine d'innovations telles que les véhicules autonomes, la fabrication intelligente et la réalité augmentée. Pour y parvenir, les réseaux doivent être plus denses, plus rapides et plus résilients. C'est là qu'interviennent des infrastructures telles que les macro-pylônes, les systèmes d'antennes distribuées (DAS) et les centres de données périphériques.

- En conséquence, les opérateurs de télécommunications, les gouvernements et les entreprises privées investissent massivement dans la modernisation des infrastructures existantes. Dans les régions développées, l'accent est mis sur l'augmentation des capacités et la préparation à la 6G. Dans les marchés émergents, il s'agit de combler les lacunes en matière de connectivité et de soutenir l'inclusion numérique. Le marché des infrastructures sans fil est en pleine expansion pour répondre à ces deux besoins, offrant un mélange d'évolutivité, de fiabilité et d'efficacité.

Portée du rapport et segmentation du marché mondial des infrastructures sans fil

|

Attributs |

Aperçu du marché mondial des infrastructures sans fil |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

Des secteurs comme la fabrication, l’exploitation minière et l’énergie adoptent des réseaux 5G privés pour améliorer la sécurité et le contrôle.

L’essor des appareils IoT augmente la demande de centres de données périphériques et d’infrastructures sans fil à faible latence.

Les municipalités déploient des petites cellules, des poteaux intelligents et des réseaux Wi-Fi publics dans le cadre d'initiatives de villes intelligentes |

|

Ensembles d'informations de données à valeur ajoutée |

|

Tendances du marché mondial des infrastructures sans fil

« La révolution 5G remodèle la connectivité mondiale »

- La 5G n'est plus un concept, elle est bien réelle et transforme rapidement nos modes de vie et de travail. L'une des principales tendances en matière d'infrastructures sans fil est le passage de grands réseaux centralisés à des systèmes distribués et intelligents qui rapprochent la connectivité de l'utilisateur final. Cela implique davantage de petites cellules, davantage de fibre et davantage d'outils logiciels permettant aux réseaux de s'auto-optimiser et de s'adapter à la demande.

- Une autre tendance majeure est la convergence du sans fil et de l'informatique de pointe. Avec la généralisation d'applications telles que l'analyse en temps réel, les systèmes autonomes et la réalité virtuelle/réelle, la puissance de calcul à proximité de l'utilisateur devient essentielle. L'infrastructure sans fil évolue pour prendre en charge le traitement de pointe parallèlement à la connectivité, offrant une faible latence et une bande passante élevée là où c'est le plus nécessaire.

- Les opérateurs se tournent également de plus en plus vers des infrastructures vertes. Les stations de base économes en énergie, les tours alimentées par des énergies renouvelables et la conception de réseaux durables sont non seulement bénéfiques pour l'environnement, mais réduisent également les coûts d'exploitation. Plaçant les objectifs ESG au cœur de leurs préoccupations, de nombreux opérateurs de télécommunications alignent désormais leur stratégie d'infrastructure sur des critères de durabilité.

Dynamique du marché mondial des infrastructures sans fil

Conducteur

« Forte demande de données mobiles et expansion de la 5G »

- Avec des milliards d'appareils connectés et de plus en plus de personnes travaillant, étudiant et diffusant du contenu en streaming, où qu'elles soient, la demande de données mobiles explose. Les infrastructures sans fil sont soumises à une forte pression pour gérer des charges plus élevées, des débits plus élevés et une latence plus faible. La 5G répond à ces exigences, mais seulement si l'infrastructure adéquate est en place.

- La course mondiale au déploiement de la 5G incite les opérateurs de télécommunications et les gouvernements à investir dans tous les domaines, de la modernisation des tours aux nouveaux systèmes de liaison fibre optique. Le partage des infrastructures entre opérateurs gagne également du terrain, contribuant à réduire les coûts et à accélérer les déploiements. Face à la multiplication des appareils connectés et à l'essor des services numériques, la mise en place d'infrastructures sans fil robustes et résilientes est devenue incontournable.

- Parallèlement, les modèles de partage d'infrastructures, où plusieurs opérateurs télécoms utilisent conjointement les tours, les toits et les liaisons terrestres, gagnent en popularité. Ces réseaux partagés permettent de réduire les dépenses d'investissement et d'accélérer le déploiement dans les régions mal desservies et rurales, où la construction d'infrastructures redondantes est économiquement insoutenable.

- Les gouvernements interviennent également par le biais de mesures incitatives, d'enchères 5G et de partenariats public-privé pour soutenir une couverture nationale. Dans des pays comme les États-Unis, la Corée du Sud, la Chine et l'Allemagne, le déploiement de la 5G est accéléré dans le cadre de stratégies plus larges d'économie numérique.

Retenue/Défi

« Coûts de déploiement élevés et obstacles réglementaires »

La construction d'infrastructures sans fil est coûteuse, surtout pour la 5G et les déploiements en milieu rural. L'acquisition de spectre, l'installation de stations de base et la modernisation des réseaux de liaison nécessitent des investissements initiaux importants. De plus, les entreprises de télécommunications sont souvent confrontées à des retards réglementaires, des restrictions de zonage et de longues procédures d'autorisation qui peuvent freiner les progrès.

Les zones rurales et mal desservies posent un défi supplémentaire en raison d'un faible retour sur investissement. Si les subventions et les partenariats contribuent à combler ce déficit, les fournisseurs d'infrastructures se heurtent encore à des obstacles techniques, financiers et politiques pour déployer une couverture à grande échelle.

Portée du marché mondial des infrastructures sans fil

|

Segmentation |

Sous-segmentation |

|

Par type de composant |

|

|

Par type d'infrastructure |

|

|

Par type de technologie réseau |

|

|

Par propriété |

|

- Par type d'infrastructure

Macrocellules : Il s'agit des antennes-relais traditionnelles couvrant de vastes zones. Elles restent pertinentes dans les zones rurales et périurbaines où une couverture longue portée est nécessaire.

Petite cellule : stations de base compactes utilisées pour augmenter la capacité du réseau et la couverture dans les zones urbaines densément peuplées.

- Par composant

Le matériel domine en raison du déploiement à grande échelle de stations de base, d’antennes et d’autres infrastructures physiques nécessaires à l’expansion du réseau.

Les logiciels gagnent en popularité à mesure que les réseaux se virtualisent et s’appuient sur l’IA, permettant une gestion et une automatisation plus intelligentes du réseau.

Les services sont essentiels pour soutenir la planification, l’installation et la maintenance, en particulier lorsque les opérateurs passent à la 5G et aux déploiements de réseaux privés.

- Par la technologie réseau

La 4G LTE continue de détenir une part importante à l’échelle mondiale, servant d’épine dorsale sur de nombreux marchés en développement.

La 5G est le segment qui connaît la croissance la plus rapide, alimenté par la demande croissante de réseaux à faible latence et à haute capacité dans tous les secteurs.

Le Wi-Fi 6/6E est en plein essor dans les environnements d’entreprise et de campus en raison de vitesses plus rapides et d’une meilleure gestion des appareils.

La 2G/3G est progressivement abandonnée, bien qu’elle soit toujours opérationnelle dans certaines régions en développement.

Les technologies futures (satellites 6G, LEO) sont en phase de développement précoce, avec un fort potentiel à long terme pour une connectivité ultra-haut débit.

- Par type de propriété

Les opérateurs de réseaux mobiles (ORM) sont leaders en matière de propriété d'infrastructures, en particulier pour les réseaux centraux et les déploiements 5G à l'échelle nationale.

Les sociétés de tours étendent leur empreinte en louant des infrastructures passives à plusieurs opérateurs, réduisant ainsi les charges d'investissement.

Les fournisseurs de réseaux privés émergent dans des secteurs verticaux tels que la fabrication, l’énergie et la logistique, proposant des solutions sans fil sur mesure.

Les agences gouvernementales jouent un rôle clé dans l’attribution du spectre et les initiatives de haut débit rural, en particulier dans les régions en développement

- Par utilisateur final

Les télécommunications restent le plus grand utilisateur final, car les opérateurs étendent la couverture et améliorent la capacité du réseau pour prendre en charge la 5G.

Les entreprises telles que la fabrication, la santé et la vente au détail adoptent la 5G privée et le Wi-Fi 6 pour des opérations sécurisées et à faible latence.

Le gouvernement et la sécurité publique s’appuient sur une infrastructure sans fil robuste pour la surveillance, les interventions d’urgence et les initiatives de ville intelligente.

Le transport et la logistique utilisent des systèmes sans fil pour le suivi en temps réel, la gestion de flotte et l'infrastructure connectée.

L'utilisation résidentielle augmente avec les maisons intelligentes, les appareils IoT et les services haut débit qui stimulent la demande de connectivité à haut débit.

Marché mondial des infrastructures sans fil – Analyse du développement régional

- Amérique du Nord

L'Amérique du Nord est en tête des investissements dans les infrastructures 5G, grâce à des enchères de spectre agressives, à des acteurs des télécommunications aux moyens financiers importants et à un soutien politique fort. Les États-Unis se concentrent particulièrement sur la densification de leurs réseaux 5G en zones urbaines et périurbaines, grâce au déploiement de petites cellules, à la modernisation de la fibre optique et à l'adoption croissante des technologies Open RAN. Le Canada et le Mexique intensifient également leurs investissements pour combler les lacunes de couverture en zones rurales et se préparer aux cas d'utilisation sans fil avancés.

- Europe

L'Europe adopte une approche plus mesurée, conciliant innovation et harmonisation réglementaire entre les pays. Des pays comme l'Allemagne, la France et le Royaume-Uni ouvrent la voie avec des partenariats public-privé pour le déploiement de villes intelligentes et de corridors 5G pour la mobilité autonome. Les infrastructures vertes et l'efficacité du spectre sont des priorités absolues, les opérateurs européens s'engageant à atteindre leurs objectifs climatiques tout en modernisant leurs réseaux.

- Asie-Pacifique

L'Asie-Pacifique est le marché qui connaît la croissance la plus rapide, mené par la Chine, la Corée du Sud et le Japon, qui investissent massivement dans la 5G et au-delà. Les déploiements de réseaux à grande échelle en Chine sont inégalés, tandis que le Japon et la Corée du Sud privilégient une couverture haute densité et des applications industrielles avancées. L'Inde s'impose également comme un acteur majeur, déployant des réseaux 5G à l'échelle nationale et explorant des modèles d'infrastructures partagées pour accélérer les déploiements.

- Moyen-Orient et Afrique

Le Moyen-Orient, et notamment des pays comme les Émirats arabes unis et l'Arabie saoudite, investit massivement dans les infrastructures sans fil de nouvelle génération dans le cadre de leurs objectifs nationaux de transformation numérique. L'Afrique enregistre également des progrès, les fournisseurs d'infrastructures s'associant aux gouvernements pour améliorer l'accès au haut débit dans les régions mal desservies grâce aux technologies sans fil fixes et satellitaires.

- Amérique du Sud

En Amérique latine, le Brésil et l'Argentine mènent la danse. Les gouvernements mettent aux enchères le spectre 5G et investissent dans les réseaux de fibre optique urbains pour soutenir les services numériques modernes. Cependant, les défis économiques et les environnements réglementaires inégaux continuent de freiner le développement des infrastructures dans la région.

Aperçu du marché mondial des infrastructures sans fil

Le marché mondial des infrastructures sans fil est concurrentiel, avec un mélange d’acteurs des télécommunications établis de longue date et de fournisseurs d’infrastructures spécialisés.

Des entreprises comme Huawei Technologies, Ericsson et Nokia dominent le marché mondial grâce à leurs solutions de réseau sans fil complètes. Ces fournisseurs proposent une gamme complète de produits, des unités radio et antennes aux logiciels et infrastructures cloud natives.

American Tower, Crown Castle et SBA Communications sont en tête du secteur de la propriété et de la location de tours, en particulier dans les Amériques.

Samsung Networks gagne des parts de marché grâce à ses solutions 5G innovantes en Asie et en Amérique du Nord. Parmi les autres acteurs notables figurent ZTE Corporation, Cisco Systems, CommScope, NEC Corporation et Parallel Wireless, qui innovent dans des domaines comme l'Open RAN, le backhaul et la virtualisation des réseaux.

Les entreprises suivantes sont reconnues comme des acteurs majeurs sur le marché mondial des infrastructures sans fil :

- Huawei Technologies Co., Ltd. (Chine)

- Ericsson AB (Suède)

- Nokia Corporation (Finlande)

- ZTE Corporation (Chine)

- Samsung Electronics Co., Ltd. (Corée du Sud)

- American Tower Corporation (États-Unis)

- Crown Castle International Corp. (États-Unis)

- SBA Communications Corporation (États-Unis)

- CommScope Holding Company, Inc. (États-Unis)

- Cisco Systems, Inc. (États-Unis)

- NEC Corporation (Japon)

- Parallel Wireless, Inc. (États-Unis)

- Qualcomm Technologies, Inc. (États-Unis)

- Intel Corporation (États-Unis)

Derniers développements sur le marché mondial des infrastructures sans fil

- Mai 2025 : Ericsson a annoncé une nouvelle suite d'optimisation RAN basée sur l'IA, conçue pour réduire la consommation d'énergie sur les réseaux 5G tout en augmentant la capacité pendant les heures de pointe.

- Avril 2025 : Nokia a lancé son portefeuille AirScale de nouvelle génération avec compatibilité Open RAN, ciblant des déploiements 5G rentables et flexibles en Europe et en Asie.

- Février 2025 : American Tower s'est associé à Microsoft Azure pour déployer des centres de données périphériques sur des tours existantes, apportant des services cloud à faible latence aux zones rurales...

- Janvier 2025 : Huawei a dévoilé sa macro station de base 5G verte avec sauvegarde solaire intégrée, visant à soutenir les déploiements de télécommunications durables sur les marchés émergents.

- Novembre 2024 : ZTE Corporation a déployé ses solutions 5G FWA (Fixed Wireless Access) en Amérique latine, étendant l'accès au haut débit dans les zones suburbaines et rurales.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.