Global Wireless Occupancy Sensor Market

Taille du marché en milliards USD

TCAC :

%

USD

1.60 Billion

USD

4.20 Billion

2025

2033

USD

1.60 Billion

USD

4.20 Billion

2025

2033

| 2026 –2033 | |

| USD 1.60 Billion | |

| USD 4.20 Billion | |

| % | |

|

Global Wireless Occupancy Sensor Market Segmentation, By Technology (Passive Infrared, Ultrasonic, Dual Technology, etc.), Type de bâtiment (Bâtiments résidentiels et bâtiments commerciaux), Connectivité réseau (Wired et Wireless), Opération (Exploitation intérieure et extérieure), Zone de couverture (moins de 89°, 90–179° et 180–360°), Application (Systèmes d'éclairage, systèmes de CVC, systèmes de sécurité et de surveillance, etc.), Utilisateur final (Industriel, Aérospatial et Défense, Soins de santé, Hôtels, Électronique pour l'éducation et le consommateur)- Tendances et prévisions de l'industrie à 2033

Marché des capteurs d'occupation sans filAperçu général

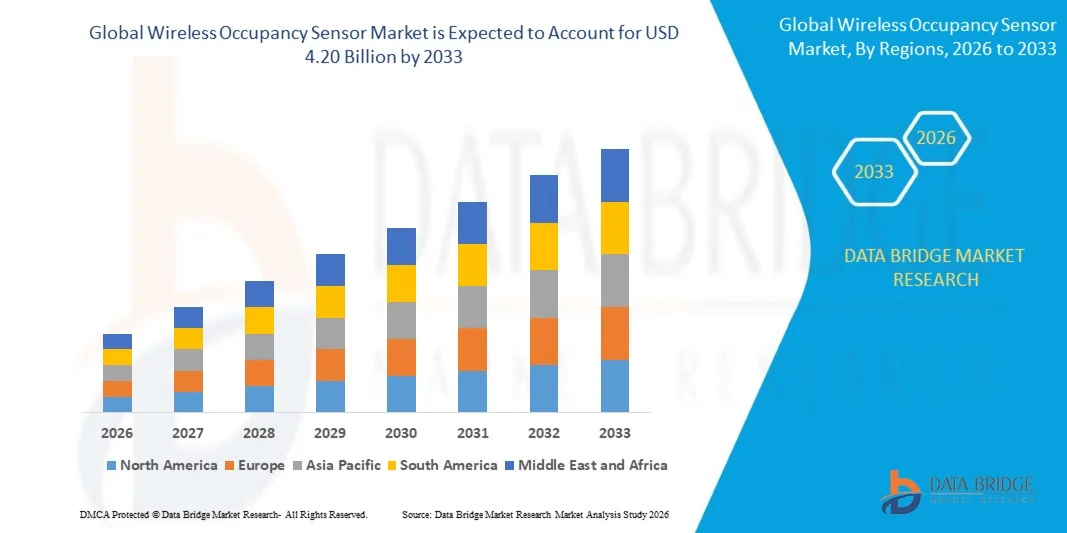

Le marché des détecteurs d'occupation sans fil a été évalué à1,60 milliard de dollars en 2025et devrait atteindre4,20 milliards de dollars en 2033, croissance à unTCAC de 12,85 % de 2026 à 2033. Le marché connaît une forte croissance due à la demande croissante de solutions de gestion des bâtiments économes en énergie, à l'adoption rapide de technologies de construction intelligentes et à l'intégration croissante des systèmes de détection sans fil dans les installations commerciales, résidentielles et industrielles. L'augmentation des investissements dans les infrastructures d'automatisation des bâtiments et l'expansion des environnements compatibles avec l'Internet des objets (IdO) accélèrent encore le développement du marché mondial.

L'accent de plus en plus mis sur la réduction de la consommation d'énergie et le respect de règlements rigoureux en matière d'efficacité énergétique encourage les gestionnaires d'installations, les exploitants de bâtiments commerciaux et les propriétaires à déployer des détecteurs d'occupation sans fil de pointe. Ces systèmes surveillent automatiquement l'occupation des locaux et contrôlent l'éclairage, le chauffage, la ventilation, la climatisation et d'autres appareils connectés, aidant les organisations à réduire leurs coûts d'exploitation et à améliorer l'efficacité énergétique. Les détecteurs d'occupation sans fil remplacent de plus en plus les solutions de rechange filaires dans de nombreuses applications en raison de leur installation simplifiée, de leur évolutivité, de leurs exigences d'entretien réduites et de leur intégration transparente aux plateformes de construction intelligentes. En outre, l'adoption croissante de lieux de travail connectés, de maisons intelligentes et de projets d'infrastructures intelligentes appuie l'expansion du marché dans les économies développées et émergentes.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des détecteurs d'occupation sans fil avec la plus grande part de revenus de 36,9 % en 2025, grâce au déploiement généralisé de solutions de construction intelligentes, à la réglementation rigoureuse en matière d'efficacité énergétique, à l'infrastructure avancée d'automatisation des bâtiments et à l'adoption de technologies de gestion des installations connectées.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC de 14,2 % entre 2026 et 2033. La croissance est due à l'urbanisation rapide, à l'accroissement des villes intelligentes, à l'expansion des activités de construction commerciale, à l'augmentation des investissements publics dans les infrastructures éconergétiques et à l'adoption croissante de technologies de construction connectées dans les économies émergentes.

- En 2025, le segment des infrarouges passifs détenait la plus grande part du marché, soit environ 42,7 %, en raison de son faible coût, de sa fiabilité élevée et de son déploiement généralisé dans les immeubles résidentiels et commerciaux. Les capteurs infrarouges passifs détectent efficacement les mouvements de chaleur corporelle tout en consommant une puissance minimale, ce qui les rend très adaptés à l'automatisation de l'éclairage et aux applications de gestion de l'énergie. Leur facilité d'installation et leur compatibilité avec les systèmes de construction intelligents continuent de soutenir une large adoption à l'échelle mondiale.

- Le segment de la technologie duale devrait enregistrer la croissance la plus rapide à un TCAC de 14,1 % entre 2026 et 2033, en raison de la demande croissante pour une plus grande précision de détection dans les bureaux, les hôpitaux, les établissements d'enseignement et les milieux industriels. En combinant les technologies passives infrarouges et ultrasoniques, ces capteurs réduisent considérablement le déclenchement faux et améliorent les performances de détection d'occupation, les rendant de plus en plus préférés pour les systèmes d'automatisation de bâtiments avancés.

- En 2025, le segment des bâtiments commerciaux a représenté la plus grande part des revenus du marché, soit environ 61,8 %, grâce à la croissance des investissements dans les bureaux intelligents, les centres de détail, les établissements de soins de santé, les établissements d'enseignement et les campus d'entreprises. Les propriétaires d'immeubles déploient de plus en plus de contrôles basés sur l'occupation pour se conformer aux règlements sur l'efficacité énergétique tout en réduisant les dépenses d'exploitation. L'expansion des infrastructures de construction intelligentes continue d'accélérer la croissance du segment.

- Le segment des bâtiments résidentiels devrait connaître la croissance la plus rapide à un TCAC de 13,6 % entre 2026 et 2033 en raison de l'adoption croissante de technologies de maison intelligente, de systèmes d'éclairage connectés et de solutions de gestion de l'énergie résidentielle. La sensibilisation accrue des consommateurs à la conservation de l'électricité et à l'automatisation axée sur la commodité favorise un déploiement plus large des capteurs dans les ménages modernes.

- Le segment des services sans fil a dominé le marché avec une part de revenus d'environ 67,4 % en 2025, grâce à une installation simplifiée, à des exigences d'infrastructure moins élevées et à une intégration transparente avec les plates-formes de gestion de bâtiments compatibles avec l'IoT. Des technologies telles que Zigbee, Bluetooth Low Energy, Wi-Fi et LoRaWAN soutiennent de plus en plus des déploiements à grande échelle dans des environnements commerciaux et résidentiels.

- Le segment des câbles continue de maintenir une demande stable dans les infrastructures essentielles et les installations industrielles où des réseaux de communication hautement fiables sont nécessaires. Cependant, les solutions sans fil devraient continuer à gagner en part de marché en raison d'une plus grande évolutivité, de la flexibilité et de la réduction des coûts d'installation.

- En 2025, le segment des opérations intérieures a représenté la plus grande part du marché, soit environ 78,9 %, grâce à la mise en place généralisée de bureaux, d'écoles, d'hôpitaux, d'hôtels, d'installations de vente au détail et de bâtiments résidentiels. La surveillance de l'occupation intérieure joue un rôle crucial dans l'automatisation de l'éclairage, l'optimisation du CVC et la gestion de l'utilisation des lieux de travail.

- Le segment des opérations extérieures devrait enregistrer la croissance la plus rapide à un TCAC de 13,9 %, de 2026 à 2033, en raison du déploiement croissant de systèmes d'éclairage urbain intelligents, d'infrastructures publiques, de centres de transport, d'installations de stationnement et de projets de villes intelligentes. Des initiatives croissantes de développement urbain appuient l'adoption de technologies de détection de l'occupation en plein air dans le monde entier.

- En 2025, le segment de 180 à 360° détenait la plus grande part de revenus du marché, soit environ 48,6 %, en raison de sa capacité à surveiller les zones plus vastes avec moins d'installations de capteurs. Ces capteurs sont largement utilisés dans les bureaux ouverts, les salles de conférence, les entrepôts et les grandes installations commerciales où la couverture en grand angle améliore l'efficacité opérationnelle et réduit les coûts de déploiement.

- Le segment des 90–179° devrait connaître une croissance notable au cours de la période de prévision en raison de la demande croissante d'applications de surveillance ciblées dans les salles de classe, les salles d'hôpital, les espaces de vente au détail et les milieux résidentiels. Sa capacité de couverture équilibrée le rend adapté à un large éventail de besoins de détection d'occupation.

- En 2025, le segment des systèmes d'éclairage a représenté la plus grande part des revenus du marché, soit environ 44,5 %, grâce à la mise en place croissante de contrôles d'éclairage automatisés afin de réduire la consommation d'électricité et d'améliorer la performance énergétique des bâtiments. L'automatisation de l'éclairage basée sur l'occupation demeure l'une des technologies d'économie d'énergie les plus largement adoptées dans les secteurs commercial et résidentiel.

- Le segment des systèmes de CVC devrait enregistrer la croissance la plus rapide à un TCAC de 14,4 % entre 2026 et 2033, en raison de l'importance croissante accordée à la maîtrise intelligente du climat et à l'efficacité énergétique des bâtiments. La gestion HVAC axée sur l'occupation permet d'optimiser l'utilisation du chauffage et du refroidissement tout en améliorant le confort des occupants et en réduisant les dépenses d'utilité publique.

- En 2025, le segment de l'éducation détenait la plus grande part des revenus du marché, soit environ 24,8 %, en raison du déploiement croissant de technologies de classe intelligentes et d'initiatives gouvernementales en matière d'efficacité énergétique dans les écoles, les universités et les établissements universitaires. Les installations éducatives utilisent des capteurs d'occupation pour optimiser l'éclairage, les systèmes de CVC et l'utilisation de l'espace tout en réduisant les coûts d'exploitation.

- Le segment des soins de santé devrait enregistrer la croissance la plus rapide à un TCAC de 14,7 % entre 2026 et 2033 en raison de l'adoption croissante de systèmes intelligents de gestion des salles de patients, de contrôles environnementaux basés sur l'occupation et d'infrastructures hospitalières intelligentes. Les établissements de santé tirent de plus en plus parti des technologies de détection d'occupation pour améliorer le confort des patients, l'efficacité opérationnelle et l'utilisation des ressources tout en respectant les normes modernes des établissements de santé.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 1,60 milliard USD

- Valeur marchande prévue (2033) : 4,20 milliards de dollars

- Prévisions CAGR (2026-2033): 12,85 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée etSegmentation du marché des capteurs d'occupation sans fil

|

Attributs |

Clé de capteur d'occupation sans filPerspectives du marché |

|

Segments couverts |

·Par technologie: Passive Infrarouge, Ultrasonique, Dual Technology, et autres ·Par type de bâtiment :Bâtiments résidentiels et bâtiments commerciaux ·Par réseauConnectivité: Fils et sans fil ·Par opération: Fonctionnement intérieur et extérieur ·Par zone de couverture: Moins de 89°, 90–179° et 180–360° ·Par demande: Systèmes d'éclairage, systèmes CVC, systèmes de sécurité et de surveillance, et autres ·Par Utilisateur final: Industriel, Aéronautique et Défense, Soins de Santé, Hôtels, Électronique Educationnelle et Consommateur |

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

•Legrand North America, LLC.(États-Unis) |

|

Possibilités de marché |

• Le déploiement croissant de projets de construction intelligente et d'infrastructures intelligentes • Intégration accrue des capteurs d'occupation sans fil avec les plateformes IoT et Building Automation |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Marché des capteurs d'occupation sans filTendances

Tendance: L'adoption croissante de systèmes intelligents d'automatisation des bâtiments et de gestion de l'énergie grâce à l'IoT

La demande croissante en matière de gestion intelligente de l'énergie, d'optimisation des lieux de travail et d'exploitation automatisée des bâtiments accélère l'adoption de capteurs d'occupation sans fil dans les installations commerciales, résidentielles et industrielles. Les systèmes traditionnels d'éclairage et de CVC fonctionnent souvent en continu, indépendamment de l'occupation réelle, ce qui entraîne une consommation d'énergie inutile et des coûts de fonctionnement plus élevés. Cela encourage les exploitants d'installations à déployer des technologies de détection sans fil capables de détecter les habitudes d'occupation et de contrôler automatiquement les systèmes connectés.

Dans les bâtiments commerciaux modernes, les détecteurs d'occupation sans fil sont de plus en plus intégrés avec un éclairage intelligent et des plates-formes CVC pour améliorer l'efficacité énergétique et le confort des occupants. Par exemple, selon les études d'efficacité des bâtiments, les immeubles de bureaux qui mettent en place des contrôles d'éclairage basés sur l'occupation peuvent réduire la consommation d'énergie lumineuse de 30 à 60 %. Les établissements d'enseignement, les établissements de soins de santé et les établissements de détail déploient également des réseaux de capteurs sans fil pour optimiser l'utilisation de l'espace tout en réduisant l'utilisation de l'électricité. L'adoption croissante des technologies de communication Bluetooth Low Energy (BLE), Zigbee et LoRaWAN renforce la flexibilité du déploiement et l'évolutivité du système.

L'expansion rapide des initiatives des villes intelligentes et des projets de construction écologique stimule également la demande du marché. De plus, les organisations utilisent de plus en plus l'analyse de l'occupation pour améliorer la planification du milieu de travail et l'affectation des ressources. Selon les rapports de l'industrie, les déploiements de bâtiments intelligents ont dépassé les 45 millions d'appareils connectés dans les installations commerciales en 2025, soulignant le rôle croissant des technologies de détection de l'occupation sans fil dans le développement d'infrastructures intelligentes.

Dynamique du marché des capteurs d'occupation sans fil

Pilote clé du marché: accent croissant sur l'efficacité énergétique et l'automatisation des bâtiments

Les gouvernements, les entreprises et les propriétaires de bâtiments du monde entier accordent de plus en plus de priorité aux économies d'énergie et à l'efficacité opérationnelle afin de réduire les coûts des services publics et d'atteindre les objectifs de durabilité. Les bâtiments représentent une part importante de la consommation énergétique mondiale, ce qui crée une forte demande de technologies capables d'optimiser automatiquement l'éclairage, la CVC et les opérations d'installations en fonction des conditions d'occupation en temps réel.

Les bureaux commerciaux, les établissements d'enseignement, les hôpitaux et les installations industrielles déploient de plus en plus de capteurs d'occupation sans fil pour réduire le gaspillage d'énergie et améliorer la performance des bâtiments. Par exemple, les systèmes de contrôle d'éclairage basés sur l'occupation installés dans les bâtiments commerciaux peuvent réduire la consommation d'électricité liée à l'éclairage de 40 à 60 % selon les modes d'utilisation. Les systèmes intelligents de CVC intégrés aux technologies de détection d'occupation aident également les organisations à réduire les dépenses de chauffage et de refroidissement tout en améliorant le confort des occupants.

De même, les gouvernements de toute l'Amérique du Nord, de l'Europe et de l'Asie-Pacifique renforcent la réglementation sur l'efficacité énergétique et les normes de construction écologique afin d'encourager l'adoption de technologies de construction intelligentes. Les déploiements dans le monde réel sur les grands campus de bureaux et les projets d'infrastructure publique en 2024 ont démontré des économies d'énergie allant de 20 à 35 % après l'intégration des systèmes de surveillance de l'occupation sans fil dans les plateformes de gestion des bâtiments.

Limites de connectivité et complexités d'intégration

Malgré des avantages importants, les déploiements de capteurs d'occupation sans fil peuvent faire face à des défis liés à la fiabilité de la connectivité, à l'interopérabilité et à l'intégration avec les systèmes de gestion des bâtiments existants. Les grandes installations exploitent souvent de multiples protocoles de communication et des infrastructures existantes, ce qui crée des problèmes de compatibilité pendant la mise en œuvre.

En outre, les dispositifs sans fil peuvent subir des interférences de signaux provenant de murs, de machines, d'équipement électronique ou de congestion du réseau, ce qui peut affecter la précision de détection et les performances du système. Les organisations sont également confrontées à des défis liés à la configuration initiale, aux exigences d'étalonnage, aux considérations de cybersécurité et à la gestion continue du réseau. Ces facteurs peuvent accroître la complexité du déploiement et décourager l'adoption parmi les petites installations disposant de ressources techniques limitées.

Les évaluations de la mise en oeuvre par l'industrie indiquent que les projets d'automatisation des bâtiments comportant de multiples normes de communication sans fil nécessitent souvent des services d'intégration supplémentaires et une personnalisation des systèmes, ce qui augmente les coûts de déploiement et prolonge les délais d'installation. Les préoccupations concernant la confidentialité des données et la sécurité du réseau demeurent des considérations importantes pour les clients d'entreprise qui déploient des solutions de détection d'occupation connectées.

Opportunité de marché clé : Expansion de bâtiments intelligents et d'une infrastructure de travail intelligente

Le développement croissant de bâtiments intelligents, de lieux de travail connectés et d'infrastructures urbaines intelligentes offre des possibilités de croissance substantielles aux fabricants de capteurs d'occupation sans fil. Les organisations ont de plus en plus besoin de renseignements sur l'occupation en temps réel pour améliorer la gestion de l'énergie, optimiser l'utilisation de l'espace et améliorer la productivité en milieu de travail.

Les exploitants de bâtiments intègrent de plus en plus les capteurs d'occupation sans fil aux plates-formes IoT, aux systèmes d'analyse basés sur le cloud et aux systèmes d'intelligence artificielle pour permettre la gestion des installations prédictives. Par exemple, les données d'occupation sont utilisées pour automatiser la planification des salles de conférence, optimiser les opérations de nettoyage et améliorer l'expérience des employés dans les environnements de travail modernes. Dans les établissements de soins de santé, les systèmes de surveillance de l'occupation aident à améliorer l'utilisation des salles et l'allocation des ressources tout en appuyant les initiatives de confort des patients.

De plus, les progrès de la technologie des batteries, des systèmes de collecte d'énergie et des protocoles de communication sans fil de faible puissance améliorent la performance des capteurs et leur flexibilité de déploiement. Des projets de bureau intelligents mis en œuvre en 2025 dans toute l'Amérique du Nord et en Europe ont signalé des améliorations de l'utilisation de l'espace de travail d'environ 15 à 25 % après le déploiement de plates-formes d'analyse basées sur l'occupation intégrées aux réseaux de capteurs sans fil. Ces développements créent d'importantes opportunités sur les marchés de l'immobilier commercial, des soins de santé, de l'éducation, de la vente au détail et des infrastructures urbaines intelligentes.

Portée du marché du capteur d'occupation sans fil

Le marché est segmenté en fonction de la technologie, du type de bâtiment, de la connectivité du réseau, de l'exploitation, de la zone de couverture, de l'application et de l'utilisateur final.

- Par technologie

Sur la base de la technologie, le marché des capteurs d'occupation sans fil est segmenté en infrarouge passif, ultrasonore, technologie double, et autres. En 2025, le segment des infrarouges passifs détenait la plus grande part du marché, soit environ 42,7 %, en raison de son faible coût, de sa fiabilité élevée et de son déploiement généralisé dans les immeubles résidentiels et commerciaux. Les capteurs infrarouges passifs détectent efficacement les mouvements de chaleur corporelle tout en consommant une puissance minimale, ce qui les rend très adaptés à l'automatisation de l'éclairage et aux applications de gestion de l'énergie. Leur facilité d'installation et leur compatibilité avec les systèmes de construction intelligents continuent de soutenir une large adoption à l'échelle mondiale.

Le segment de la technologie duale devrait enregistrer la croissance la plus rapide à un TCAC de 14,1 % entre 2026 et 2033, en raison de la demande croissante pour une plus grande précision de détection dans les bureaux, les hôpitaux, les établissements d'enseignement et les milieux industriels. En combinant les technologies passives infrarouges et ultrasoniques, ces capteurs réduisent considérablement le déclenchement faux et améliorent les performances de détection d'occupation, les rendant de plus en plus préférés pour les systèmes d'automatisation de bâtiments avancés.

- Par type de bâtiment

Selon le type de bâtiment, le marché des détecteurs d'occupation sans fil est segmenté en immeubles résidentiels et bâtiments commerciaux. En 2025, le segment des bâtiments commerciaux a représenté la plus grande part des revenus du marché, soit environ 61,8 %, grâce à la croissance des investissements dans les bureaux intelligents, les centres de détail, les établissements de soins de santé, les établissements d'enseignement et les campus d'entreprises. Les propriétaires d'immeubles déploient de plus en plus de contrôles basés sur l'occupation pour se conformer aux règlements sur l'efficacité énergétique tout en réduisant les dépenses d'exploitation. L'expansion des infrastructures de construction intelligentes continue d'accélérer la croissance du segment.

Le segment des bâtiments résidentiels devrait connaître la croissance la plus rapide à un TCAC de 13,6 % entre 2026 et 2033 en raison de l'adoption croissante de technologies de maison intelligente, de systèmes d'éclairage connectés et de solutions de gestion de l'énergie résidentielle. La sensibilisation accrue des consommateurs à la conservation de l'électricité et à l'automatisation axée sur la commodité favorise un déploiement plus large des capteurs dans les ménages modernes.

- Par connectivité réseau

Sur la base de la connectivité réseau, le marché des capteurs d'occupation sans fil est segmenté en Wired et Wireless. Le segment des services sans fil a dominé le marché avec une part de revenus d'environ 67,4 % en 2025, grâce à une installation simplifiée, à des exigences d'infrastructure moins élevées et à une intégration transparente avec les plates-formes de gestion de bâtiments compatibles avec l'IoT. Des technologies telles que Zigbee, Bluetooth Low Energy, Wi-Fi et LoRaWAN soutiennent de plus en plus des déploiements à grande échelle dans des environnements commerciaux et résidentiels.

Le segment des câbles continue de maintenir une demande stable dans les infrastructures essentielles et les installations industrielles où des réseaux de communication hautement fiables sont nécessaires. Cependant, les solutions sans fil devraient continuer à gagner en part de marché en raison d'une plus grande évolutivité, de la flexibilité et de la réduction des coûts d'installation.

- Par opération

Sur la base de l'exploitation, le marché des capteurs d'occupation sans fil est segmenté en fonctionnement intérieur et en fonctionnement extérieur. En 2025, le segment des opérations intérieures a représenté la plus grande part du marché, soit environ 78,9 %, grâce à la mise en place généralisée de bureaux, d'écoles, d'hôpitaux, d'hôtels, d'installations de vente au détail et de bâtiments résidentiels. La surveillance de l'occupation intérieure joue un rôle crucial dans l'automatisation de l'éclairage, l'optimisation du CVC et la gestion de l'utilisation des lieux de travail.

Le segment des opérations extérieures devrait enregistrer la croissance la plus rapide à un TCAC de 13,9 %, de 2026 à 2033, en raison du déploiement croissant de systèmes d'éclairage urbain intelligents, d'infrastructures publiques, de centres de transport, d'installations de stationnement et de projets de villes intelligentes. Des initiatives croissantes de développement urbain appuient l'adoption de technologies de détection de l'occupation en plein air dans le monde entier.

- Par zone de couverture

Sur la base de la zone de couverture, le marché des capteurs d'occupation sans fil est segmenté en moins de 89°, 90–179° et 180–360°. En 2025, le segment de 180 à 360° détenait la plus grande part de revenus du marché, soit environ 48,6 %, en raison de sa capacité à surveiller les zones plus vastes avec moins d'installations de capteurs. Ces capteurs sont largement utilisés dans les bureaux ouverts, les salles de conférence, les entrepôts et les grandes installations commerciales où la couverture en grand angle améliore l'efficacité opérationnelle et réduit les coûts de déploiement.

Le segment des 90–179° devrait connaître une croissance notable au cours de la période de prévision en raison de la demande croissante d'applications de surveillance ciblées dans les salles de classe, les salles d'hôpital, les espaces de vente au détail et les milieux résidentiels. Sa capacité de couverture équilibrée le rend adapté à un large éventail de besoins de détection d'occupation.

- Par demande

Sur la base de l'application, le marché des capteurs d'occupation sans fil est segmenté en systèmes d'éclairage, systèmes CVC, systèmes de sécurité et de surveillance, et autres. En 2025, le segment des systèmes d'éclairage a représenté la plus grande part des revenus du marché, soit environ 44,5 %, grâce à la mise en place croissante de contrôles d'éclairage automatisés afin de réduire la consommation d'électricité et d'améliorer la performance énergétique des bâtiments. L'automatisation de l'éclairage basée sur l'occupation demeure l'une des technologies d'économie d'énergie les plus largement adoptées dans les secteurs commercial et résidentiel.

Le segment des systèmes de CVC devrait enregistrer la croissance la plus rapide à un TCAC de 14,4 % entre 2026 et 2033, en raison de l'importance croissante accordée à la maîtrise intelligente du climat et à l'efficacité énergétique des bâtiments. La gestion HVAC axée sur l'occupation permet d'optimiser l'utilisation du chauffage et du refroidissement tout en améliorant le confort des occupants et en réduisant les dépenses d'utilité publique.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché des détecteurs d'occupation sans fil est segmenté en Industriel, Aérospatiale et Défense, Soins de santé, Hôtels, Éducation et Électronique de consommation. En 2025, le segment de l'éducation détenait la plus grande part des revenus du marché, soit environ 24,8 %, en raison du déploiement croissant de technologies de classe intelligentes et d'initiatives gouvernementales en matière d'efficacité énergétique dans les écoles, les universités et les établissements universitaires. Les installations éducatives utilisent des capteurs d'occupation pour optimiser l'éclairage, les systèmes de CVC et l'utilisation de l'espace tout en réduisant les coûts d'exploitation.

Le segment des soins de santé devrait enregistrer la croissance la plus rapide à un TCAC de 14,7 % entre 2026 et 2033 en raison de l'adoption croissante de systèmes intelligents de gestion des salles de patients, de contrôles environnementaux basés sur l'occupation et d'infrastructures hospitalières intelligentes. Les établissements de santé tirent de plus en plus parti des technologies de détection d'occupation pour améliorer le confort des patients, l'efficacité opérationnelle et l'utilisation des ressources tout en respectant les normes modernes des établissements de santé.

Marché des capteurs d'occupation sans filAnalyse régionale

Amérique du Nord Capteur d'occupation sans fil Aperçu du marché

L'Amérique du Nord a dominé le marché des capteurs d'occupation sans fil avec la plus grande part de revenus en 2025, appuyé par l'adoption généralisée de technologies de construction intelligentes, des règlements rigoureux en matière d'efficacité énergétique et l'augmentation des investissements dans les infrastructures intelligentes. Les propriétaires d'immeubles et les gestionnaires d'installations de la région utilisent des capteurs d'occupation sans fil pour réduire leur consommation d'énergie, automatiser l'éclairage et les opérations de CVC et améliorer l'efficacité en milieu de travail. La présence d'écosystèmes avancés d'automatisation des bâtiments, la pénétration de la haute technologie et la demande croissante de solutions durables de construction continuent de renforcer la croissance du marché dans les secteurs commercial, résidentiel, médical et éducatif.

U.S. Wireless Occupancy Sensor Market Insight

Le marché américain des capteurs d'occupation sans fil a enregistré la plus grande part des revenus en 2025 en Amérique du Nord, alimentée par l'adoption rapide de systèmes de gestion des bâtiments compatibles avec l'IdO et l'accent croissant mis sur la conservation de l'énergie. Les organisations mettent en place de plus en plus de dispositifs de contrôle de l'éclairage par occupation et du CVC pour réduire les coûts d'exploitation et se conformer aux normes énergétiques en évolution. Le déploiement croissant de bureaux intelligents, de campus connectés et de bâtiments commerciaux intelligents propulse l'expansion du marché. De plus, l'augmentation des investissements dans l'optimisation des lieux de travail et les solutions de gestion des installations axées sur les données continuent d'appuyer la croissance de l'industrie partout au pays.

Europe des capteurs d'occupation sans fil

Le marché européen des détecteurs d'occupation sans fil devrait connaître le taux de croissance le plus rapide de 2026 à 2033, principalement grâce à des réglementations strictes en matière de durabilité et à l'adoption croissante de technologies de construction économes en énergie. L'accent mis par la région sur la réduction des émissions de carbone et l'amélioration des performances des bâtiments accélère le déploiement de systèmes d'automatisation basés sur l'occupation. Les propriétaires de bâtiments européens intègrent de plus en plus les capteurs sans fil dans les plateformes d'éclairage, de CVC et de sécurité afin d'atteindre l'efficacité opérationnelle et la conformité réglementaire. Les investissements croissants dans les projets de construction écologique et les initiatives des villes intelligentes contribuent davantage à la croissance du marché régional.

U.K. Capteur d'occupation sans fil Aperçu du marché

Le marché des capteurs d'occupation sans fil au Royaume-Uni devrait connaître le taux de croissance le plus rapide de 2026 à 2033, en raison de l'adoption croissante de solutions de construction intelligentes et de l'importance croissante accordée à la gestion de l'énergie. Les organisations des bureaux commerciaux, des établissements d'enseignement et des établissements de soins déploient de plus en plus de technologies de détection d'occupation pour optimiser l'utilisation de l'espace et réduire la consommation d'électricité. L'engagement ferme du pays en faveur des objectifs de durabilité et la modernisation des infrastructures continuent d'appuyer l'adoption généralisée de capteurs. La mise en place croissante d'environnements de travail connectés contribue également à l'expansion du marché.

Allemagne Capteur d'occupation sans fil Aperçu du marché

Le marché allemand des capteurs d'occupation sans fil devrait connaître le taux de croissance le plus rapide de 2026 à 2033, alimenté par une forte demande de technologies d'automatisation de pointe et de systèmes de construction économes en énergie. L'accent mis par l'Allemagne sur l'innovation industrielle, la fabrication intelligente et le développement durable des infrastructures est à l'origine du déploiement de solutions intelligentes de surveillance de l'occupation. Les exploitants de bâtiments intègrent de plus en plus les capteurs sans fil aux systèmes automatisés d'éclairage et de contrôle climatique pour améliorer l'efficacité opérationnelle. La popularité croissante des bâtiments commerciaux intelligents et des pratiques de construction respectueuses de l'environnement accélère encore la croissance du marché.

Aperçu du marché des capteurs d'occupation sans fil en Asie-Pacifique

Le marché des détecteurs d'occupation sans fil en Asie et dans le Pacifique devrait connaître le taux de croissance le plus rapide de 2026 à 2033, soutenu par une urbanisation rapide, l'augmentation des investissements dans les villes intelligentes et l'adoption croissante de technologies de construction connectées. Les gouvernements de la région encouragent activement les initiatives d'infrastructure et de transformation numérique à haut rendement énergétique, créant ainsi des conditions favorables au déploiement des capteurs. La construction croissante de bâtiments commerciaux, de complexes résidentiels, d'établissements d'enseignement et d'établissements de soins de santé stimule encore davantage la demande du marché. De plus, l'accessibilité accrue des technologies sans fil permet une adoption plus large dans les économies émergentes.

Japan Wireless Occupancy Sensor Market Insight

Le marché japonais des capteurs d'occupation sans fil devrait connaître le taux de croissance le plus rapide entre 2026 et 2033 en raison de l'infrastructure technologique avancée du pays, de l'accent mis sur l'automatisation et de la demande croissante de systèmes intelligents de gestion de l'énergie. Les organisations japonaises utilisent de plus en plus de capteurs d'occupation pour améliorer l'efficacité opérationnelle et optimiser les performances des bâtiments. L'intégration des technologies de détection d'occupation aux systèmes intelligents d'éclairage, de CVC et de sécurité devient de plus en plus courante dans les applications commerciales et résidentielles. En outre, l'engagement du Japon en faveur de la conservation de l'énergie et du développement urbain durable continue de soutenir la croissance du marché.

China Wireless Occupancy Sensor Market Insight

En 2025, le marché chinois des détecteurs d'occupation sans fil a représenté la plus grande part des revenus du marché en Asie-Pacifique, attribuable aux initiatives à grande échelle de la ville intelligente, au développement urbain rapide et à l'adoption de technologies d'automatisation du bâtiment. La Chine représente l'un des plus grands marchés d'infrastructures connectées et de systèmes de construction intelligents, créant une demande importante de solutions de détection d'occupation dans les secteurs commercial, industriel et résidentiel. L'appui gouvernemental aux projets de construction et aux programmes de transformation numérique à haut rendement énergétique accélère le déploiement des capteurs à l'échelle nationale. La présence d'un grand écosystème de fabrication d'électronique et les investissements croissants dans des bâtiments intelligents contribuent à l'expansion du marché en Chine.

Part du marché des capteurs d'occupation sans fil

L'industrie du capteur d'occupation sans fil est principalement dirigée par des entreprises bien établies, notamment :

• Legrand Amérique du Nord, LLC. (États-Unis)

• Schneider Electric SE (France)

• Eaton (Irlande)

• Johnson Controls (Irlande)

• Acuity Brands Lighting, Inc. (États-Unis)

• Signifier la participation (Pays-Bas)

• Lutron Electronics Co., Inc. (États-Unis)

• Leviton Manufacturing Co., Inc. (États-Unis)

• Honeywell International Inc. (États-Unis)

• Hubbell Incorporated (États-Unis)

• Texas Instruments Incorporated (États-Unis)

• OSRAM GmbH (Allemagne)

• Siemens AG (Allemagne)

• Groupe Hager (Allemagne)

Les derniers développements dans le marché des capteurs d'occupation sans fil

- En février 2025, ABB et Samsung Electronics, Intégration Partenariat/Technologie, ont annoncé l'intégration du système de gestion de l'énergie InSite d'ABB. La collaboration améliore l'optimisation énergétique basée sur l'occupation, la coordination intelligente des appareils et les capacités de surveillance en temps réel dans les bâtiments résidentiels et commerciaux. Cette évolution devrait accélérer l'adoption de technologies de construction connectées et renforcer la demande de solutions intelligentes de détection d'occupation.

- En février 2025, Eaton Corporation, Capacity Expansion Investment, a annoncé un investissement de 340 millions de dollars pour établir une nouvelle usine de transformation à Jonesville, en Caroline du Sud. Le projet devrait créer environ 700 emplois tout en renforçant l'infrastructure du réseau nécessaire pour répondre aux besoins croissants en électricité des bâtiments intelligents et des installations connectées. L'expansion renforce la modernisation de l'infrastructure énergétique et favorise un déploiement plus large des technologies d'automatisation des bâtiments.

- En janvier 2025, Acuity Brands, Acquisition, a complété son acquisition de USD 1,215 milliard de QSC, LLC pour étendre son portefeuille de construction intelligente avec des technologies audio, vidéo et de contrôle gérés en nuage. L'intégration renforce le segment Espaces Intelligents d'Acuity et améliore l'interopérabilité entre les plateformes de détection d'occupation, d'automatisation et de gestion des bâtiments. L'acquisition devrait améliorer les capacités de construction intelligente et stimuler l'innovation dans les milieux de travail connectés.

- En octobre 2024, Schneider Electric, Strategic Investment, a terminé son investissement dans Planon Beheer B.V. pour accélérer la transformation numérique des bâtiments commerciaux et des environnements de travail. La collaboration porte sur l'utilisation des locaux par occupation, l'optimisation des installations et les solutions de gestion de la durabilité. L'initiative devrait améliorer l'efficacité opérationnelle tout en soutenant la demande croissante de technologies de construction intelligentes axées sur les données.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.