Global Wood Coating Resins Market

Taille du marché en milliards USD

TCAC :

%

USD

37.66 Billion

USD

37.66 Billion

2025

2033

USD

37.66 Billion

USD

37.66 Billion

2025

2033

| 2026 –2033 | |

| USD 37.66 Billion | |

| USD 37.66 Billion | |

| % | |

|

Segmentation du marché mondial des résines de revêtement pour bois, par type de résine (résine époxy, résine amino, résine alkyde, résine polyuréthane, résine polyester insaturée, résine polyester saturée, résine acrylique, résine vinylique et autres résines), technologie (revêtements à base de solvants, revêtements en poudre, revêtements à base d'eau, revêtements à haute teneur en solides, revêtements polymérisables par rayonnement et autres), application (revêtements automobiles, revêtements marins et de protection, revêtements architecturaux, revêtements industriels généraux, revêtements d'emballage, revêtements pour bois et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des résines de revêtement pour bois

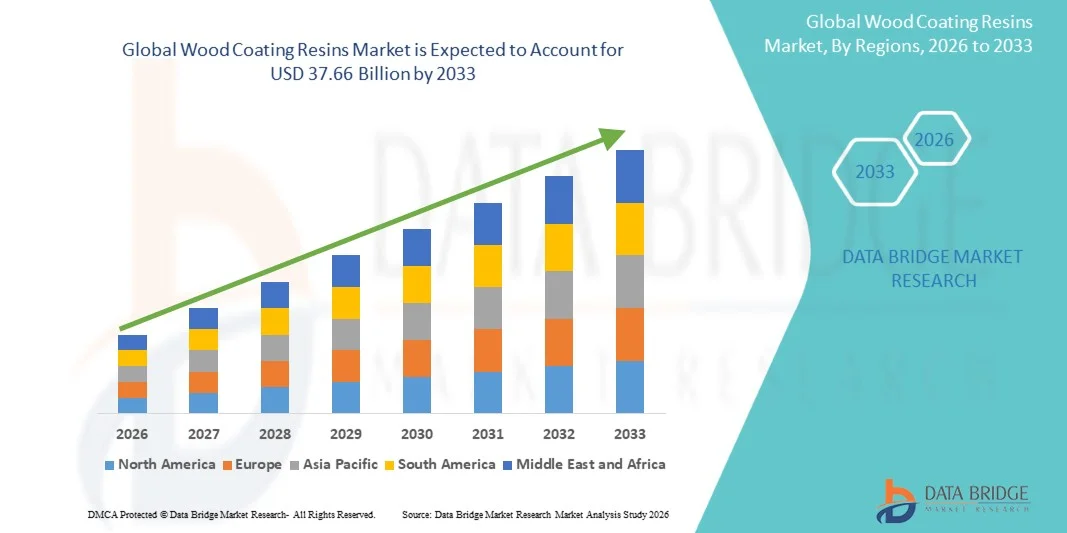

- Le marché mondial des résines de revêtement pour bois était évalué à 37,66 milliards de dollars américains en 2025 et devrait atteindre 91,92 milliards de dollars américains d'ici 2033 , avec un TCAC de 11,80 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de finitions pour bois performantes, durables et esthétiques dans les applications résidentielles, commerciales et industrielles, associée aux progrès technologiques dans les formulations de résine.

- De plus, la préférence croissante des consommateurs pour des revêtements écologiques, à faible teneur en COV et durables, conjuguée à des réglementations environnementales strictes, incite les fabricants à innover et à proposer des solutions de revêtement pour bois de pointe. L'ensemble de ces facteurs favorise l'adoption des résines de revêtement pour bois, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des résines de revêtement pour bois

- Les résines de revêtement pour bois, qui offrent des finitions protectrices et décoratives aux surfaces en bois, sont de plus en plus indispensables dans les applications résidentielles, commerciales et industrielles en raison de leur durabilité, de leur attrait esthétique et de leur résistance à l'usure, à l'humidité et aux produits chimiques.

- La demande croissante de résines pour revêtements de bois est principalement alimentée par la croissance des secteurs de la construction et de l'ameublement, la préférence accrue des consommateurs pour des finitions de haute qualité et l'intérêt grandissant pour les solutions de revêtement durables et à faible teneur en COV.

- L'Amérique du Nord a dominé le marché des résines de revêtement pour bois avec la plus grande part de revenus (39,7 %) en 2025. Cette domination est caractérisée par une forte demande de meubles et de revêtements de sol haut de gamme, des réglementations environnementales strictes stimulant l'innovation et une forte présence de fabricants de résines de premier plan proposant des formulations avancées pour diverses applications sur bois.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des résines de revêtement pour bois au cours de la période de prévision, en raison de l'urbanisation rapide, du boom de la construction et de la fabrication de meubles, et de la hausse des revenus disponibles, notamment en Chine et en Inde.

- Les résines à base de polyuréthane ont dominé le marché des résines de revêtement pour bois avec une part de marché de 42,9 % en 2025, grâce à leur durabilité supérieure, leur résistance chimique et leur capacité à offrir des finitions brillantes et lisses adaptées aux produits en bois haut de gamme.

Portée du rapport et segmentation du marché des résines de revêtement pour bois

|

Attributs |

Résines de revêtement pour bois : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des résines de revêtement pour bois

« Transition vers des résines écologiques et à faible teneur en COV »

- Une tendance importante et croissante sur le marché mondial des résines de revêtement pour bois est la préférence grandissante pour les formulations de résine écologiques, à base d'eau et à faible teneur en COV, sous l'effet d'une prise de conscience environnementale accrue et de réglementations plus strictes.

- Par exemple, la gamme de revêtements pour bois Interpon d'AkzoNobel propose des solutions de résine à faible teneur en COV et durables, conformes aux normes environnementales internationales, tout en conservant des performances et une durabilité élevées.

- Cette tendance encourage les fabricants à développer des résines biosourcées et sans solvant qui réduisent les émissions nocives sans compromettre la qualité de finition, la dureté ou la résistance chimique.

- Les technologies de résine à base d'eau et à polymérisation UV permettent un séchage plus rapide, une consommation d'énergie moindre et un impact environnemental réduit, conformément aux initiatives en matière de construction écologique et de mobilier durable.

- Cette tendance remodèle le marché, les clients exigeant de plus en plus des revêtements alliant esthétique, durabilité et respect de l'environnement, ce qui incite les entreprises à innover dans le domaine des technologies de revêtement du bois durables.

- La collaboration croissante entre les fabricants de résine et les entreprises de meubles ou de revêtements de sol accélère le développement de revêtements personnalisés et performants, adaptés à des applications finales spécifiques.

- Les outils numériques et les technologies de fabrication intelligentes permettent un contrôle précis de la formulation, des cycles de production plus rapides et une plus grande constance dans la qualité de la résine, soutenant ainsi la croissance du marché.

Dynamique du marché des résines de revêtement pour bois

Conducteur

« Demande croissante des secteurs de la construction et de l’ameublement »

- L'expansion des secteurs de la construction et de l'ameublement, notamment dans les économies émergentes, est un moteur important de la consommation de résines de revêtement pour bois, en raison de la demande croissante de finitions pour bois durables et esthétiques.

- Par exemple, la gamme ProWood de Sherwin-Williams propose des résines haute performance spécialement conçues pour les meubles et les revêtements de sol, répondant aux exigences de durabilité et d'esthétique.

- L'augmentation des revenus disponibles et l'urbanisation alimentent la demande de meubles, d'armoires et de revêtements de sol haut de gamme, qui utilisent des revêtements à base de résine de pointe pour une protection durable et un aspect esthétique.

- Le besoin de revêtements résistants à l'usure, aux rayures, à l'humidité et à la dégradation par les UV favorise l'adoption de formulations de résine de haute qualité dans les bâtiments résidentiels et commerciaux.

- Les progrès technologiques réalisés dans le domaine des résines à base d'eau, polymérisables aux UV et de polyuréthane permettent aux fabricants de répondre à l'évolution des tendances en matière de design et des normes réglementaires, stimulant ainsi la croissance du marché.

- L'importance croissante accordée aux revêtements durables, à faible teneur en COV et à haute performance dans les applications de construction et d'ameublement renforce la demande mondiale de résines innovantes pour le revêtement du bois.

- L'essor du bricolage et l'intérêt croissant des consommateurs pour la rénovation de meubles créent de nouvelles opportunités pour l'utilisation de résines de revêtement pour bois dans le secteur du commerce de détail.

- L'augmentation des initiatives et des incitations gouvernementales en faveur des bâtiments écologiques et de la construction durable favorise l'adoption de revêtements à base de résine respectueux de l'environnement dans les projets commerciaux.

Retenue/Défi

« Réglementations environnementales strictes et coûts élevés des matières premières »

- Le respect des réglementations environnementales strictes concernant les émissions de COV et la sécurité chimique représente un défi important pour le marché mondial des résines de revêtement pour bois, pouvant potentiellement augmenter les coûts de production et limiter les formulations de produits.

- Par exemple, les restrictions réglementaires en vigueur dans l'UE et aux États-Unis obligent les fabricants à réduire l'utilisation de résines à base de solvants, ce qui oriente le marché vers des alternatives plus coûteuses, à base d'eau ou biosourcées.

- La volatilité des prix des matières premières, notamment des produits chimiques de spécialité utilisés dans les résines polyuréthanes, époxy et acryliques, peut affecter la rentabilité et les stratégies de prix des fabricants.

- La nécessité de concilier performance, esthétique et conformité environnementale augmente les coûts de R&D, ce qui peut constituer un obstacle pour les petits et moyens producteurs de résine.

- Bien que les résines durables gagnent en popularité, leurs prix plus élevés par rapport aux revêtements traditionnels à base de solvants pourraient freiner leur adoption, notamment sur les marchés sensibles aux coûts ou pour les applications industrielles à grande échelle.

- Pour surmonter ces défis, il est nécessaire d'investir dans des formulations innovantes, l'optimisation des procédés et la sensibilisation des utilisateurs finaux aux avantages des revêtements pour bois écologiques et performants.

- Le manque de main-d'œuvre qualifiée et d'expertise technique dans les technologies de résine avancées peut retarder le développement et la commercialisation des produits pour certains fabricants.

- La forte concurrence entre les producteurs de résine mondiaux et régionaux peut entraîner des pressions sur les prix, limitant les marges bénéficiaires et dissuadant les petits acteurs d'entrer sur le marché.

Étendue du marché des résines de revêtement pour bois

Le marché est segmenté en fonction du type de résine, de la technologie et de l'application.

- Par type de résine

Le marché mondial des résines pour revêtements de bois est segmenté selon le type de résine : résine époxy, résine aminée, résine alkyde, résine polyuréthane, résine polyester insaturée, résine polyester saturée, résine acrylique, résine vinylique et autres résines. En 2025, le segment de la résine polyuréthane dominait le marché avec une part de revenus de 42,9 %, grâce à sa durabilité supérieure, sa résistance aux produits chimiques et à l’humidité, et sa capacité à offrir des finitions lisses et brillantes, idéales pour le mobilier et les revêtements de sol haut de gamme. Les fabricants et les consommateurs privilégient souvent les résines polyuréthanes en raison de leur compatibilité avec les formulations à base de solvants et à base d’eau, ce qui les rend polyvalentes pour différents systèmes de revêtement. Le marché bénéficie également de la capacité du polyuréthane à répondre aux réglementations environnementales strictes lorsqu’il est formulé en version à faible teneur en COV ou à base d’eau. Son utilisation généralisée dans les secteurs résidentiel, commercial et industriel renforce encore sa position dominante. La facilité d’application et la durabilité de ses performances sur les surfaces en bois à fort passage en font un choix privilégié des professionnels du revêtement.

Le segment des résines acryliques devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante de revêtements à base d'eau et polymérisables aux UV, offrant un séchage rapide, une excellente résistance aux intempéries et des finitions éclatantes. Les résines acryliques sont de plus en plus utilisées dans le mobilier, les revêtements de sol et les boiseries architecturales grâce à leur flexibilité, leur transparence et leur tenue des couleurs. La sensibilisation croissante des consommateurs aux revêtements durables et à faible teneur en COV favorise également l'adoption des résines acryliques sur les marchés soucieux de l'environnement. Leur compatibilité avec les technologies de finition numérique et les techniques de pulvérisation avancées améliore la productivité et la régularité de la production à grande échelle. De plus, les résines acryliques offrent une excellente adhérence à de nombreux supports en bois, soutenant ainsi l'innovation dans les solutions de revêtement décoratives et haute performance.

- Par la technologie

Le marché mondial des résines de revêtement pour bois est segmenté, selon la technologie utilisée, en revêtements à base de solvants, revêtements en poudre, revêtements à base d'eau, revêtements à haute teneur en solides, revêtements polymérisables par rayonnement et autres. En 2025, le segment des revêtements à base d'eau dominait le marché avec une part de revenus de 39,8 %, portée par le renforcement des réglementations environnementales et la préférence des consommateurs pour les produits à faible teneur en COV et respectueux de l'environnement. Largement utilisés dans la fabrication de meubles résidentiels et commerciaux, les revêtements à base d'eau se distinguent par leur séchage rapide, leur faible odeur et leur impact environnemental minimal. Leur facilité d'application, leur excellent pouvoir couvrant et le risque d'incendie réduit par rapport aux systèmes à base de solvants les rendent idéaux pour une utilisation industrielle à grande échelle. Les fabricants investissent dans des technologies de résines à base d'eau avancées afin d'améliorer la durabilité, la résistance chimique et l'esthétique. La compatibilité avec les lignes de revêtement automatisées et la capacité à répondre aux normes de durabilité les plus strictes confortent la position dominante des revêtements à base d'eau sur le marché.

Le segment des revêtements durcissables par rayonnement devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, porté par leur adoption croissante dans les applications haut de gamme et de haute performance du bois, exigeant un durcissement rapide, des systèmes sans solvant et une grande durabilité. Les résines durcissables aux UV et par faisceau d'électrons offrent une résistance supérieure aux rayures, une brillance exceptionnelle et une excellente résistance chimique, ce qui les rend idéales pour le mobilier, les revêtements de sol et l'agencement. La demande croissante des chaînes de production automatisées et la préférence grandissante pour des solutions durables et à faibles émissions de COV contribuent également à la croissance de ce segment. Les revêtements durcissables par rayonnement permettent des cycles de production plus rapides et une consommation d'énergie réduite, un atout majeur pour les fabricants soucieux des coûts, tout en garantissant une qualité de produit supérieure. Des formulations avancées permettent d'appliquer ces revêtements sur divers supports en bois, élargissant ainsi leur potentiel de marché.

- Sur demande

Le marché mondial des résines de revêtement pour bois est segmenté, selon l'application, en revêtements automobiles, revêtements marins et de protection, revêtements architecturaux, revêtements industriels généraux, revêtements d'emballage, revêtements pour bois et autres. Le segment des revêtements pour bois a dominé le marché en 2025, représentant 42,5 % du chiffre d'affaires, grâce à la demande croissante de meubles, de revêtements de sol et d'agencements dans les secteurs résidentiel et commercial. Ce segment bénéficie de l'intérêt grandissant des consommateurs pour l'esthétique, la durabilité et la résistance aux rayures. Les technologies de résine avancées, telles que le polyuréthane et l'acrylique, offrent des performances supérieures pour les surfaces en bois, en intérieur comme en extérieur. Les fabricants proposent de plus en plus de solutions de revêtement pour bois sur mesure afin de répondre aux exigences spécifiques des supports et aux normes réglementaires. La croissance du marché est également soutenue par les innovations en matière de revêtements à faible teneur en COV, à base d'eau et polymérisables aux UV, qui allient performance et durabilité.

Le segment des revêtements architecturaux devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'expansion du secteur de la construction, l'urbanisation et la hausse du pouvoir d'achat dans les économies émergentes. Les résines haute performance utilisées dans les revêtements architecturaux offrent une excellente adhérence, une résistance aux intempéries et des finitions décoratives pour les portes, panneaux et meubles en bois des bâtiments résidentiels et commerciaux. Ce segment bénéficie d'une demande croissante de finitions durables, à faible teneur en COV et à haute brillance, conformes aux normes de construction écologique. La sensibilisation accrue aux revêtements écologiques et la préférence pour les finitions haut de gamme stimulent l'innovation et l'adoption de ces revêtements dans ce secteur d'application. Par ailleurs, les conceptions architecturales modernes, qui privilégient l'esthétique et la durabilité, dynamisent la demande de revêtements à base de résine de pointe.

Analyse régionale du marché des résines de revêtement pour bois

- L'Amérique du Nord a dominé le marché des résines de revêtement pour bois avec la plus grande part de revenus (39,7 %) en 2025. Cette domination est caractérisée par une forte demande de meubles et de revêtements de sol haut de gamme, des réglementations environnementales strictes stimulant l'innovation et une forte présence de fabricants de résines de premier plan proposant des formulations avancées pour diverses applications sur bois.

- Dans la région, les consommateurs et les fabricants privilégient de plus en plus les revêtements durables, écologiques et à faible teneur en COV, et adoptent de plus en plus les technologies de résine avancées telles que le polyuréthane, les systèmes à base d'eau et les systèmes polymérisables aux UV.

- Cette adoption généralisée est également favorisée par des réglementations environnementales strictes, des revenus disponibles élevés, une industrie du meuble et de la construction mature et la présence de fabricants de résine clés, faisant de l'Amérique du Nord un marché de premier plan pour les solutions de revêtement de bois haut de gamme.

Analyse du marché américain des résines de revêtement pour bois

Le marché américain des résines pour revêtements de bois a représenté 79 % des revenus en Amérique du Nord en 2025, porté par une forte demande de revêtements haute performance pour meubles, revêtements de sol et armoires. Consommateurs et fabricants privilégient de plus en plus les formulations de résine durables, écologiques et à faible teneur en COV afin de répondre aux réglementations environnementales et aux exigences esthétiques. L'essor du mobilier haut de gamme, conjugué à l'adoption rapide des technologies de résines à base d'eau et à polymérisation UV, dynamise davantage le marché. Par ailleurs, les avancées technologiques et la présence de fabricants de résines de premier plan aux États-Unis stimulent l'innovation dans les revêtements décoratifs et haute performance, assurant ainsi une croissance soutenue du marché.

Analyse du marché européen des résines de revêtement pour bois

Le marché européen des résines de revêtement pour bois devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement sous l'effet de réglementations environnementales strictes et d'une demande croissante de revêtements durables à faible teneur en COV. L'urbanisation croissante et le développement des secteurs de la construction et de l'ameublement favorisent l'adoption de formulations de résines avancées. Les fabricants européens investissent dans des revêtements écologiques et performants, tandis que les consommateurs privilégient des finitions durables et esthétiques. Le marché enregistre une forte croissance dans les applications résidentielles, commerciales et industrielles du bois, et les innovations en matière de résines à base d'eau et de polyuréthane contribuent à renforcer leur adoption.

Analyse du marché britannique des résines de revêtement pour bois

Le marché britannique des résines de revêtement pour bois devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par une sensibilisation accrue aux revêtements durables et écologiques et par une préférence pour les finitions haut de gamme dans le mobilier et l'aménagement intérieur. La demande de revêtements à base de résine, durables, à faible teneur en COV et décoratifs, est en hausse dans les applications résidentielles et commerciales. Le dynamisme du secteur de la fabrication de meubles au Royaume-Uni, conjugué à la forte présence du commerce de détail et du e-commerce, favorise une adoption généralisée. Les fabricants innovent dans les technologies de résines à polymérisation UV et en phase aqueuse afin de répondre aux exigences esthétiques et réglementaires, stimulant ainsi la croissance globale du marché.

Analyse du marché allemand des résines de revêtement pour bois

Le marché allemand des résines de revêtement pour bois devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une demande croissante de revêtements performants et durables, ainsi que de solutions de résine innovantes. Le développement des industries allemandes de la construction et de l'ameublement, conjugué à une réglementation environnementale stricte, favorise l'adoption de résines à faible teneur en COV et respectueuses de l'environnement. Les fabricants investissent dans la recherche et le développement afin de concevoir des revêtements durables, résistants aux produits chimiques et décoratifs, adaptés aux applications résidentielles, commerciales et industrielles sur le bois. L'intégration de résines aqueuses et polyuréthanes de pointe répond aux attentes des consommateurs allemands en matière de qualité, de durabilité et de finitions résistantes.

Analyse du marché des résines de revêtement pour bois en Asie-Pacifique

Le marché des résines de revêtement pour bois en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (22 %) entre 2026 et 2033, portée par l'urbanisation rapide, l'expansion des secteurs de la construction et de l'ameublement, et la hausse du pouvoir d'achat dans des pays comme la Chine, le Japon et l'Inde. La sensibilisation croissante aux revêtements durables et performants favorise l'adoption des résines à base d'eau, polymérisables aux UV et polyuréthanes. Par ailleurs, les initiatives gouvernementales en faveur des normes de construction écologique et les progrès technologiques dans les procédés de fabrication contribuent à l'expansion du marché. La région s'affirme comme un pôle de production de composants de résine, rendant les revêtements de pointe plus accessibles et abordables pour un plus large public.

Analyse du marché japonais des résines de revêtement pour bois

Le marché japonais des résines de revêtement pour bois est en plein essor grâce à l'importance accordée par le pays aux finitions haut de gamme, à l'innovation technologique et aux solutions durables. Ce marché bénéficie d'une industrie du meuble et des revêtements de sol bien établie et d'une adoption croissante des résines à base d'eau et à polymérisation UV de pointe. Les fabricants et les consommateurs japonais privilégient les revêtements durables, résistants aux rayures et esthétiques pour les applications résidentielles et commerciales sur le bois. Par ailleurs, le vieillissement de la population japonaise stimule la demande de revêtements faciles d'utilisation et durables pour le mobilier et l'agencement, contribuant ainsi à la croissance soutenue du marché.

Analyse du marché indien des résines de revêtement pour bois

En 2025, le marché indien des résines de revêtement pour bois représentait la plus grande part de revenus de la région Asie-Pacifique, grâce à une urbanisation rapide, à l'expansion des secteurs de la construction et de l'ameublement, et à l'adoption croissante des technologies. La croissance de la classe moyenne et la préférence grandissante des consommateurs pour des finitions pour bois haut de gamme, durables et écologiques stimulent la demande. Les initiatives gouvernementales en faveur des matériaux de construction durables, associées à la disponibilité de formulations de résine performantes et abordables, contribuent également à la croissance du marché. Les fabricants indiens de résine proposent de plus en plus de solutions innovantes, rendant les revêtements de pointe accessibles aux applications résidentielles, commerciales et industrielles.

Part de marché des résines de revêtement pour bois

L'industrie des résines de revêtement pour bois est principalement dominée par des entreprises bien établies, notamment :

- Allnex GmbH (Allemagne)

- Akzo Nobel NV (Pays-Bas)

- BASF SE (Allemagne)

- Dow Inc. (États-Unis)

- Arkema SA (France)

- Eastman Chemical Company (États-Unis)

- Evonik Industries AG (Allemagne)

- Hexion Inc. (États-Unis)

- PPG Industries, Inc. (États-Unis)

- Société Sherwin-Williams (États-Unis)

- Wacker Chemie AG (Allemagne)

- Synthomer plc (Royaume-Uni)

- Clariant AG (Suisse)

- Huntsman Corporation (États-Unis)

- Groupe IVM (Italie)

- Groupe Helios (Allemagne)

- Dynea AS (Norvège)

- Spa Polynt (Italie)

- Sirca SPA (Italie)

- UBE Industries Ltd. (Japon)

Quels sont les développements récents sur le marché mondial des résines de revêtement pour bois ?

- En septembre 2025, Lubrizol a lancé Sancure™ 942, une nouvelle dispersion de polyuréthane (PUD) en phase aqueuse à haute teneur en solides, conçue pour les finitions de parquets résidentiels et commerciaux ainsi que pour les revêtements de bois d'origine. Ce produit offre une protection renforcée contre l'usure, une meilleure résistance chimique et une forte adhérence sur divers supports, témoignant des progrès constants réalisés dans le domaine des résines de revêtement pour bois haute performance et efficaces.

- En juillet 2025, Lubrizol a lancé sa nouvelle dispersion de polyuréthane Sancure™ 942 pour les revêtements de bois. Ce PUD à base d'eau et à haute teneur en solides est conçu pour améliorer la durabilité, la protection contre l'usure et la résistance chimique des finitions pour parquets résidentiels et commerciaux, ainsi que des revêtements d'origine, permettant ainsi de réduire le nombre de couches et d'accélérer l'application, tout en contribuant aux objectifs de développement durable.

- En février 2025, AkzoNobel a dévoilé RUBBOL WF 3350, un nouveau revêtement pour bois à base d'eau contenant 20 % de matières biosourcées, conçu pour accroître l'utilisation de matières premières renouvelables sans compromettre les performances, soulignant ainsi la transition vers des résines de revêtement pour bois durables et écologiques.

- En juin 2024, Axalta Building Products a lancé sa gamme de revêtements pour bois Zenamel™ destinés aux armoires. Formulés pour offrir durabilité et une variété de finitions, ces revêtements répondent aux préoccupations environnementales grâce à leur faible teneur en COV et s'adressent aussi bien aux ébénistes professionnels qu'aux bricoleurs.

- En février 2024, Covestro a lancé des solutions de revêtement à base d'eau adaptées aux meubles, aux armoires et aux produits de construction en bois, comprenant des résines haute performance à faible teneur en COV qui offrent un séchage rapide, une résistance chimique améliorée et un impact environnemental réduit, poussant ainsi l'industrie vers des formulations plus durables.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.