Global Workover Rigs Market

Taille du marché en milliards USD

TCAC :

%

USD

597.65 Billion

USD

917.21 Billion

2024

2032

USD

597.65 Billion

USD

917.21 Billion

2024

2032

| 2025 –2032 | |

| USD 597.65 Billion | |

| USD 917.21 Billion | |

| % | |

|

Segmentation du marché mondial des plateformes de reconditionnement, par type (plates-formes hydrauliques, électriques et mécaniques), application (plates-formes terrestres et offshore), profondeur (plates-formes légères (pour faibles profondeurs), moyennes et lourdes (pour forages profonds)), source d'énergie (diesel, électrique et hybride), mobilité (plates-formes montées sur patins, sur remorque et sur camion), type de service (reconditionnement et complétion), type de puits (horizontal, vertical et directionnel), utilisateur final (sociétés pétrolières et gazières et prestataires de services de forage), composant (mât, sous-structure, treuil, système d'alimentation, système de contrôle, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des plates-formes de reconditionnement

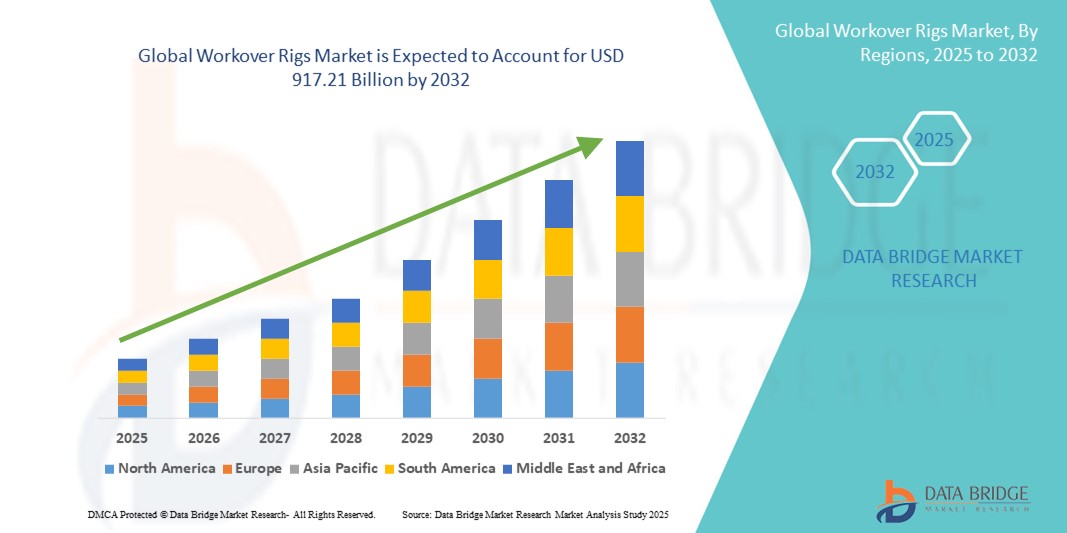

- La taille du marché mondial des plates-formes de reconditionnement était évaluée à 597,65 milliards USD en 2024 et devrait atteindre 917,21 milliards USD d'ici 2032 , à un TCAC de 5,50 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de services d’intervention efficaces sur les puits et par la nécessité de maintenir les niveaux de production dans les puits de pétrole et de gaz vieillissants.

- L’augmentation des investissements dans les activités pétrolières en amont, associée aux progrès de la technologie des plates-formes et de l’automatisation, propulse davantage l’expansion du marché.

Analyse du marché des plateformes de reconditionnement

- Le marché des plateformes de reconditionnement connaît une croissance significative tirée par les développements continus de l'industrie pétrolière et gazière, en particulier dans les champs matures nécessitant une maintenance et une intervention sur les puits.

- Les innovations technologiques telles que les systèmes de surveillance numérique, les équipements de manutention automatisés et les fonctionnalités de mobilité améliorées améliorent l'efficacité opérationnelle et les normes de sécurité dans les opérations de reconditionnement.

- L'Amérique du Nord a dominé le marché des plateformes de reconditionnement avec la plus grande part de revenus de 38,5 % en 2024, grâce à une augmentation des projets de réaménagement des champs pétrolifères et à des investissements croissants dans les interventions sur les puits de champs matures.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial des plates-formes de reconditionnement , grâce à une industrialisation rapide, à l'expansion des activités pétrolières offshore et onshore et à des investissements croissants dans la modernisation des champs pétroliers dans des pays comme la Chine, le Japon et l'Australie.

- Le segment des plateformes de reconditionnement hydraulique a représenté la plus grande part de marché en 2024, grâce à sa polyvalence, ses dispositifs de sécurité renforcés et sa compatibilité avec les interventions sur puits terrestres et offshore. Ces plateformes sont largement adoptées grâce à leur capacité à fonctionner dans des environnements à haute pression et à leur précision lors des opérations de reconditionnement.

Portée du rapport et segmentation du marché des plateformes de reconditionnement

|

Attributs |

Informations clés sur le marché des plateformes de reconditionnement |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

• Demande croissante de services d'intervention sur puits |

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des plateformes de reconditionnement

Adoption croissante de l'automatisation avancée des plates-formes et de la surveillance numérique

L'intégration croissante des technologies d'automatisation et de surveillance numérique révolutionne le secteur des plateformes de reconditionnement en améliorant la sécurité et l'efficacité opérationnelles. Les plateformes automatisées équipées de capteurs en temps réel permettent des interventions précises sur les puits, réduisant ainsi les temps d'arrêt et les risques opérationnels. Cette évolution améliore considérablement la productivité des champs pétroliers du monde entier.

La demande croissante de prise de décision basée sur les données pour les puits isolés et offshore accélère l'adoption de plateformes équipées d'appareils IoT et d'outils de maintenance prédictive basés sur l'IA. Ces avancées aident les opérateurs à minimiser les pannes et à optimiser l'utilisation des ressources, notamment dans les environnements de forage à coûts élevés.

• La technologie des jumeaux numériques et les solutions de surveillance à distance permettent aux entreprises de superviser les interventions sur les puits depuis des salles de contrôle centralisées. Cela améliore non seulement la sécurité des équipes, mais réduit également le besoin de personnel sur site, diminuant ainsi les coûts d'exploitation.

• Par exemple, en 2023, plusieurs grands fournisseurs de services pétroliers au Moyen-Orient ont déployé des plates-formes de reconditionnement intégrées à l'IA pour surveiller les paramètres de forage en temps réel, obtenant une réduction de 20 % du temps non productif et des économies de coûts significatives

• Alors que l'automatisation et la numérisation transforment les opérations de reconditionnement, leur mise en œuvre généralisée dépend d'un investissement continu, de la formation de la main-d'œuvre et du développement de plateformes standardisées pour garantir l'interopérabilité entre les différents actifs des champs pétroliers.

Dynamique du marché des plateformes de reconditionnement

Conducteur

Augmentation des activités de réaménagement des champs pétrolifères et d'intervention sur les puits

L'essor des projets de réaménagement des champs pétroliers et le vieillissement des infrastructures de puits stimulent la demande d'appareils de reconditionnement performants. Face au déclin de la production des champs matures, les exploitants se tournent de plus en plus vers des solutions d'intervention sur puits pour accroître les taux de récupération, prolonger la durée de vie des champs et améliorer leur rentabilité, favorisant ainsi une expansion constante du marché des réserves conventionnelles et non conventionnelles.

L'importance croissante accordée à l'optimisation de l'extraction d'hydrocarbures à partir des puits existants, notamment dans les régions où les normes environnementales sont strictes et les possibilités de nouveaux forages limitées, crée une demande constante de plateformes de reconditionnement onshore et offshore. La hausse de la consommation énergétique mondiale et la pression pour atteindre les objectifs de production renforcent cette tendance à long terme.

Les incitations gouvernementales, les allègements fiscaux et les cadres réglementaires favorables dans les principales régions productrices de pétrole encouragent les investissements massifs dans les activités d'entretien des puits. Ces politiques accélèrent les mises à niveau technologiques, l'adoption de plateformes automatisées et la mise en œuvre de techniques avancées de stimulation des puits dans l'ensemble du secteur.

Par exemple, en 2022, les exploitants de champs pétroliers nord-américains ont lancé de vastes campagnes de réaménagement sur les gisements de schiste matures. Ces initiatives ont entraîné une forte augmentation du déploiement d'appareils de reconditionnement avancés, permettant des recomplétions, des méthodes de récupération assistée du pétrole (RAH) et une amélioration de la productivité des champs.

Malgré une forte croissance du marché, les opérateurs doivent privilégier l'optimisation des coûts, adopter des plateformes numériques et intégrer l'analyse des données en temps réel. Ces stratégies garantiront l'efficacité opérationnelle, réduiront les temps d'arrêt et assureront la pérennité de leurs activités dans un contexte de volatilité du marché de l'énergie.

Retenue/Défi

Investissements élevés et prix du pétrole volatils

L'acquisition, l'exploitation et la maintenance de plateformes de reconditionnement avancées nécessitent des investissements importants, ce qui rend difficile la compétitivité des petites et moyennes entreprises de services pétroliers. Ce coût limite la pénétration du marché dans les économies émergentes, où les contraintes budgétaires freinent l'adoption d'équipements de pointe.

Les fluctuations des prix mondiaux du pétrole brut influencent directement les décisions d'investissement dans les projets d'intervention et de réaménagement des puits. En période de baisse des prix, les opérateurs reportent ou réduisent souvent leurs dépenses d'investissement pour les programmes de maintenance, ce qui affecte la demande globale de plateformes de reconditionnement et de services associés.

La disponibilité limitée de main-d'œuvre qualifiée pour exploiter des plateformes de forage à la pointe de la technologie et réaliser des interventions complexes sur les puits crée des défis supplémentaires. Les sites isolés et offshore sont confrontés à des risques opérationnels accrus en raison d'environnements difficiles, de longs délais de mobilisation et de pénuries de main-d'œuvre.

Par exemple, en 2023, plusieurs opérateurs pétroliers indépendants d'Amérique latine ont reporté d'importants projets d'entretien de puits, la chute des prix du brut ayant coïncidé avec la hausse des coûts de location d'équipement et de main-d'œuvre. Ces facteurs ont freiné la croissance du marché régional et retardé les échéances de réaménagement.

Il sera essentiel de lever les obstacles financiers grâce à des conceptions de plateformes modulaires, des options de location flexibles et des initiatives de renforcement des capacités pour la main-d'œuvre locale. De plus, l'introduction de plateformes de formation numérique et de capacités opérationnelles à distance pourrait contribuer à réduire les déficits de compétences et les dépenses opérationnelles à long terme.

Portée du marché des plates-formes de reconditionnement

Le marché est segmenté en fonction du type, de l'application, de la profondeur, de la source d'alimentation, de la mobilité de la plate-forme, du type de service, du type de puits, de l'utilisateur final et du composant.

- Par type

Le marché mondial des plateformes de reconditionnement est segmenté en fonction de leur type : plateformes hydrauliques, plateformes électriques et plateformes mécaniques. En 2024, le segment des plateformes hydrauliques a représenté la plus grande part de chiffre d'affaires, grâce à sa polyvalence, ses dispositifs de sécurité renforcés et sa compatibilité avec les interventions sur puits terrestres et offshore. Ces plateformes sont largement adoptées grâce à leur capacité à fonctionner dans des environnements à haute pression et à assurer la précision des opérations de reconditionnement.

Le segment des plateformes de reconditionnement électriques devrait connaître la croissance la plus rapide entre 2025 et 2032, en raison de la demande croissante d'équipements à faibles émissions et à haut rendement énergétique, et de la tendance croissante à l'électrification des opérations pétrolières. Leurs coûts d'exploitation réduits et leur conformité aux normes environnementales en font un choix privilégié pour les projets futurs.

- Par application

En fonction des applications, le marché est segmenté en plateformes de reconditionnement terrestres et en plateformes de reconditionnement offshore. Le segment des plateformes de reconditionnement terrestres détenait la plus grande part de marché en 2024, soutenu par le nombre important de puits vieillissants et de champs pétroliers matures nécessitant des interventions fréquentes pour maintenir les niveaux de production. Leurs coûts d'exploitation relativement faibles et leur facilité de déploiement sur des terrains variés ont accéléré leur adoption dans les principales régions productrices de pétrole du monde.

Le segment des plateformes de reconditionnement offshore devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la hausse des investissements dans les projets d'exploration et de production en eaux profondes et ultra-profondes. La demande croissante de plateformes de haute performance, capables d'opérer dans des conditions marines difficiles, devrait renforcer la position de ce segment sur le marché mondial.

- Par profondeur

En fonction de la profondeur, le marché se divise en plateformes de reconditionnement légères (pour les faibles profondeurs), moyennes et lourdes (pour les forages profonds). Le segment des plateformes de reconditionnement légères a dominé en 2024 grâce à leur adéquation aux interventions sur puits peu profonds, à leurs faibles coûts de mobilisation et à la forte demande des opérateurs terrestres gérant un volume important de puits de faible profondeur dans des bassins matures.

Le segment des plateformes de reconditionnement lourdes devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par l'essor des opérations en eaux profondes et à haute pression et haute température (HPHT), qui nécessitent des plateformes de haute technologie pour des interventions complexes. Leur rôle dans l'accroissement de la capacité mondiale de production pétrolière dans des environnements difficiles sera crucial au cours des prochaines années.

- Par source d'alimentation

En fonction de la source d'énergie, le marché est segmenté en plateformes diesel, électriques et hybrides. Le segment des plateformes de reconditionnement diesel détenait la plus grande part en 2024, grâce à leur adoption de longue date, leur robustesse en termes de fourniture d'énergie et leur capacité à fonctionner sur des champs pétroliers isolés et dépourvus de connexion au réseau. Ces plateformes restent très prisées pour les applications terrestres conventionnelles en raison de leur fiabilité éprouvée en environnements difficiles.

Le segment des plateformes de reconditionnement électriques devrait connaître la croissance la plus rapide entre 2025 et 2032, les exploitants accordant une importance croissante au développement durable et à la réduction des émissions. La réduction des coûts de carburant, le fonctionnement plus silencieux et l'intégration des énergies renouvelables font des plateformes électriques un choix attractif pour les opérations pétrolières modernes.

- Par Rig Mobility

En fonction de la mobilité des plateformes, le marché est classé en plateformes de reconditionnement sur châssis, sur remorque et sur camion. Le segment des plateformes de reconditionnement sur camion a représenté la part la plus importante en 2024, grâce à sa grande mobilité, sa rapidité d'installation et sa capacité à supporter des déplacements fréquents entre puits sur de vastes champs pétroliers terrestres.

Le segment des plateformes de reconditionnement sur remorque devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à leur rentabilité et à leur facilité de transport sur de longues distances. Ces plateformes sont de plus en plus privilégiées pour les opérations impliquant plusieurs emplacements de puits avec des exigences minimales de préparation du site.

- Par type de service

Selon le type de service, le marché est segmenté en services de reconditionnement et de complétion. Le segment des services de reconditionnement a dominé en 2024, soutenu par le besoin croissant d'interventions sur les puits pour rétablir les niveaux de production, en particulier sur les champs pétroliers terrestres vieillissants du monde entier. L'augmentation des investissements dans les programmes de réaménagement a encore renforcé la position de ce segment sur le marché mondial.

Le segment des services de complétion devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par l'intensification de la construction de puits et la demande de technologies de complétion avancées permettant une récupération optimisée des hydrocarbures. Avec la montée en puissance des ressources non conventionnelles, les services de complétion devraient connaître une croissance soutenue à l'échelle mondiale.

- Par type de puits

Selon le type de puits, le marché est classé en puits horizontaux, verticaux et directionnels. Le segment des puits verticaux détenait la plus grande part en 2024 en raison du nombre important de puits conventionnels matures dans le monde nécessitant des interventions et des services de maintenance réguliers pour maintenir l'efficacité de la production.

Le segment des puits horizontaux devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'adoption croissante des techniques de forage horizontal dans les formations de schiste et de pétrole compact. L'augmentation de la longueur des puits latéraux et la complexité de leurs architectures stimulent la demande d'appareils de reconditionnement spécialisés, capables de gérer des interventions avancées.

- Par utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en sociétés pétrolières et gazières et en prestataires de services de forage contractuel. Ce segment a dominé en 2024, porté par un fort besoin de capacités internes d'intervention sur les puits afin de minimiser les temps d'arrêt, de réduire les risques opérationnels et d'optimiser l'efficacité de la production d'hydrocarbures.

Le segment des prestataires de services de forage sous contrat devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, car l'externalisation des activités d'entretien des puits gagne du terrain parmi les opérateurs à la recherche d'économies de coûts et d'expertise opérationnelle sans maintenir de grandes flottes de plates-formes internes.

- Par composant

En fonction des composants, le marché est segmenté en mâts, sous-structures, treuils, systèmes d'alimentation, systèmes de contrôle et autres. Le segment des mâts a représenté la part la plus importante en 2024, grâce à son rôle central dans la stabilité structurelle et la capacité de manutention des charges lors des interventions sur puits.

Le segment des systèmes de contrôle devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'automatisation croissante, à la numérisation et aux capacités de surveillance à distance des plateformes de reconditionnement modernes. L'intégration de technologies de contrôle avancées garantit une sécurité, une efficacité et une visibilité opérationnelle en temps réel accrues.

Analyse régionale du marché des plateformes de reconditionnement

- L'Amérique du Nord a dominé le marché des plateformes de reconditionnement avec la plus grande part de revenus de 38,5 % en 2024, grâce à une augmentation des projets de réaménagement des champs pétrolifères et à des investissements croissants dans les interventions sur les puits de champs matures.

- La région bénéficie d’une forte concentration d’entreprises de services pétroliers, de technologies de forage avancées et de politiques gouvernementales favorables encourageant la sécurité énergétique et l’efficacité de la production.

- La demande croissante de pétrole et de gaz non conventionnels, associée à des dépenses d'exploration et de production (E&P) constantes, renforce encore la position de leader de l'Amérique du Nord sur le marché mondial des plates-formes de reconditionnement.

Aperçu du marché des plates-formes de reconditionnement aux États-Unis

Le marché américain des plateformes de reconditionnement a représenté la plus grande part de chiffre d'affaires en 2024 en Amérique du Nord, grâce aux projets de réaménagement de puits de pétrole de schiste et aux activités de reconstitution de puits. L'accent croissant mis sur la prolongation de la durée de vie des puits existants, combiné aux progrès des unités de reconditionnement hydraulique et des plateformes automatisées, stimule leur adoption. De plus, l'augmentation des opérations de forage offshore dans le golfe du Mexique et la hausse de la consommation d'énergie contribuent à la forte demande du marché américain.

Aperçu du marché européen des plateformes de reconditionnement

Le marché européen des plateformes de reconditionnement devrait connaître la croissance la plus rapide entre 2025 et 2032, principalement grâce à la maturité des champs pétroliers en mer du Nord et à la hausse de la demande énergétique dans la région. Les mesures gouvernementales incitatives pour optimiser la récupération des hydrocarbures et l'intérêt croissant pour l'exploration offshore stimulent la croissance du marché. De plus, l'intégration des technologies numériques des champs pétroliers et la tendance vers des plateformes à faibles émissions et à haut rendement énergétique façonnent l'expansion du marché européen.

Aperçu du marché des plateformes de reconditionnement au Royaume-Uni

Le marché britannique des plateformes de reconditionnement devrait connaître sa plus forte croissance entre 2025 et 2032, soutenu par les projets de réaménagement en mer du Nord et l'augmentation des investissements dans la production pétrolière et gazière offshore. La demande croissante de plateformes modulaires et rentables, ainsi que les initiatives de sécurité énergétique soutenues par le gouvernement, accélèrent la pénétration du marché. De plus, l'adoption de plateformes hybrides et électriques s'inscrit dans les objectifs de décarbonation du Royaume-Uni, garantissant ainsi la pérennité du secteur.

Aperçu du marché allemand des plateformes de reconditionnement

Le marché allemand des plateformes de reconditionnement devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce aux avancées technologiques dans les services pétroliers et à l'accent mis par le pays sur l'efficacité opérationnelle. Alors que les opérateurs pétroliers européens se concentrent sur l'optimisation de la production des puits existants, l'Allemagne s'impose comme une plaque tournante pour les plateformes de reconditionnement de précision. De plus, la solide base industrielle du pays favorise l'innovation dans la conception des plateformes, améliorant ainsi les normes de sécurité et de performance.

Aperçu du marché des plateformes de reconditionnement en Asie-Pacifique

Le marché des plateformes de reconditionnement en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la hausse de la demande énergétique, l'industrialisation rapide et l'augmentation des dépenses d'exploration et de production dans des pays comme la Chine, l'Inde et l'Indonésie. Les initiatives gouvernementales en faveur de la production nationale de pétrole et de gaz, conjuguées à la découverte de nouvelles réserves, stimulent la croissance du marché. L'émergence de la région comme pôle de production d'équipements pétroliers renforce encore la disponibilité et l'accessibilité financière des plateformes de reconditionnement.

Aperçu du marché des plateformes de reconditionnement en Chine

En 2024, le marché chinois des plateformes de reconditionnement a représenté la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce aux activités de réaménagement à grande échelle des champs pétroliers matures et aux politiques d'expansion énergétique soutenues par les gouvernements. Les fabricants nationaux jouent un rôle clé dans la fourniture de plateformes compétitives et technologiquement avancées, tandis que l'augmentation des projets d'exploration offshore en mer de Chine méridionale continue de stimuler la demande d'unités de reconditionnement de grande capacité.

Aperçu du marché des plateformes de reconditionnement au Japon

Le marché japonais des plateformes de reconditionnement devrait connaître sa plus forte croissance entre 2025 et 2032, en raison de l'intensification des activités d'exploration offshore et du réaménagement des champs pétroliers vieillissants. L'accent mis par le Japon sur la sécurité énergétique et l'innovation technologique encourage l'adoption de plateformes de reconditionnement avancées, automatisées et respectueuses de l'environnement. De plus, les initiatives gouvernementales en faveur de la production d'énergie durable et de l'intégration des technologies numériques des champs pétroliers stimulent la demande de solutions efficaces d'intervention et de maintenance des puits, tant pour les opérations offshore qu'onshore.

Part de marché des plates-formes de reconditionnement

L'industrie des plates-formes de reconditionnement est principalement dirigée par des entreprises bien établies, notamment :

- Nabors Industries Ltd. (Bermudes)

- Helmerich & Payne, Inc. (États-Unis)

- Patterson-UTI (États-Unis)

- CORPORATION DE FORAGE DE PRÉCISION (Canada)

- Ensign Energy Services (Canada)

- Exercice d'archer (Bermudes)

- Key Energy Services, LLC (États-Unis)

- Forage sous contrat d'indépendance (États-Unis)

- Pioneer Energy Services Corp. (États-Unis)

- Unit Corporation (États-Unis)

- Cyclone Drilling, Inc. (États-Unis)

- VIKING SERVICES (États-Unis)

Derniers développements sur le marché mondial des plateformes de reconditionnement

- En décembre 2021, Schlumberger a lancé une plateforme automatisée d'intervention sur puits conçue pour améliorer l'efficacité et la sécurité des opérations d'entretien. Cette plateforme intègre la robotique, l'automatisation avancée et l'analyse de données pour permettre des interventions à distance, réduisant ainsi le recours à la main-d'œuvre tout en améliorant les performances opérationnelles. Ce développement devrait simplifier la maintenance des puits, minimiser les risques et accroître la productivité, favorisant ainsi son adoption sur le marché mondial des plateformes de reconditionnement.

- En novembre 2021, Weatherford International a conclu un partenariat avec NOV (National Oilwell Varco) pour développer des solutions avancées d'entretien de puits. Ce partenariat allie l'expertise de Weatherford en intervention sur puits aux technologies de forage et de complétion de NOV afin d'optimiser les performances des puits et de maximiser la récupération des hydrocarbures. Cette initiative vise à offrir des services complets et technologiquement avancés, soutenant ainsi la croissance du marché et l'innovation dans le secteur des services pétroliers.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.